中泰证券维持天孚通信买入评级:数通和海外业务占比提升,激光雷达开启第二成长曲线

来源:每日经济新闻 时间:2022-04-19 13:39:44

中泰证券04月18日发布研报称,维持天孚通信(300394.SZ,最新价:23.14元)买入评级。评级理由主要包括:1)业绩符合预期,海外营收保持高增速;2)数通需求持续向好,光引擎进入量产阶段;3)保持高研发投入,激光雷达持续获得进展。风险提示:5G建设和数通市场需求不及预期;新产品线投产不及预期风险。

AI点评:天孚通信近一个月获得2份券商研报关注,买入2家。

(文章来源:每日经济新闻)

-

公募2022年一季报陆续披露 丘栋荣减仓煤炭股 4月18日,资本邦了解到,自今年4月7日中银基金披露旗下部分基金产品2022年第一季度报告,公募基金2022年首个季报期正式来临。值得一提的是

公募2022年一季报陆续披露 丘栋荣减仓煤炭股 4月18日,资本邦了解到,自今年4月7日中银基金披露旗下部分基金产品2022年第一季度报告,公募基金2022年首个季报期正式来临。值得一提的是 -

“中国民营疫苗第一股”智飞生物股价闪崩 盘中一度跌超18% 14日,中国民营疫苗第一股智飞生物股价闪崩,盘中一度跌超18%。截至收盘,智飞生物报116元 股,下跌14 19%。本轮下跌或许与世界卫生组织所

“中国民营疫苗第一股”智飞生物股价闪崩 盘中一度跌超18% 14日,中国民营疫苗第一股智飞生物股价闪崩,盘中一度跌超18%。截至收盘,智飞生物报116元 股,下跌14 19%。本轮下跌或许与世界卫生组织所 -

保障性租赁住房发行基础设施REITs产品取得突破性进展 4月14日,资本邦了解到,近期市场刮起公募REITs热潮,继华夏中交高速REIT火热发售后,更多REITs项目正稳步扩容推进。保障性租赁住房发行基

保障性租赁住房发行基础设施REITs产品取得突破性进展 4月14日,资本邦了解到,近期市场刮起公募REITs热潮,继华夏中交高速REIT火热发售后,更多REITs项目正稳步扩容推进。保障性租赁住房发行基 -

中信证券发布首份2022年一季度业绩快报 净赚52.29亿元 4月13日,资本邦了解到,中信证券(600030 SH 06030 HK)于昨日夜间发布A股上市券商首份2022年第一季度业绩快报。2022年一季度,中信证券集团

中信证券发布首份2022年一季度业绩快报 净赚52.29亿元 4月13日,资本邦了解到,中信证券(600030 SH 06030 HK)于昨日夜间发布A股上市券商首份2022年第一季度业绩快报。2022年一季度,中信证券集团 -

市值超万亿元 上交所ETF和指数化投资线上推介活动拉开帷幕 4月12日,资本邦了解到,近日,上交所2022年ETF和指数化投资线上国际推介活动拉开帷幕。活动旨在积极传递中国资本市场对外开放的坚定态度和

市值超万亿元 上交所ETF和指数化投资线上推介活动拉开帷幕 4月12日,资本邦了解到,近日,上交所2022年ETF和指数化投资线上国际推介活动拉开帷幕。活动旨在积极传递中国资本市场对外开放的坚定态度和 -

今日沪指收跌2.61% 北向资金净卖出57.6亿元 4月11日,资本邦了解到,截至今日收盘,沪指收跌2 61%报3167 13点,深成指收跌3 67%报11520 21点,创业板指收跌4 20%报2462 04点。两市560

今日沪指收跌2.61% 北向资金净卖出57.6亿元 4月11日,资本邦了解到,截至今日收盘,沪指收跌2 61%报3167 13点,深成指收跌3 67%报11520 21点,创业板指收跌4 20%报2462 04点。两市560

-

中泰证券维持天孚通信买入评级:数通和海外业务占比提升,激光雷达开启第二成长曲线 中泰证券04月18日发布研报称,维持天孚通信(300394 SZ,最新价:23 14元)买入评级。评级理由主要包括:1)业绩符合预期,海外营收保持高增速;2

-

开源证券上调旭升股份评级至买入 开源证券04月19日发布研报称,上调旭升股份评级至买入。评级理由主要包括:1)铝合金压铸件优质供应商,营收保持快速增长;2)与特斯拉保持密切

-

东方证券给予报喜鸟买入评级,2021稳健增长,多品牌矩阵可期,目标价格为4.94元 东方证券04月19日发布研报称,给予报喜鸟(002154 SZ,最新价:3 82元)买入评级,目标价格为4 94元。评级理由主要包括:1)分品牌来看:21H2受疫

-

日丰股份:公司目前订单比较充足 每经AI快讯,有投资者在投资者互动平台提问:贵公司近期电线电缆产品订单量是否充足,销量能否稳定增长?日丰股份(002953 SZ)4月19日在投资者

-

凯添燃气:2021年营业收入同比增长19.08% 天然气+氢能有望打开成长空间 4月18日晚间,宁夏凯添燃气发展股份有限公司(证券代码:831010,股票简称:凯添燃气)发布2021年年度报告。报告期内,公司实现营业收入4 59亿元

-

南向资金净买额达30亿元 南向资金净买额达30亿元。

-

新华保险发力政保业务 服务国计民生 近日,公司党委书记、首席执行官、总裁李全致信祝贺重庆分公司成功中标《重庆市2022-2024年职工大额医保、居民大病保险和长期护理保险承办服务

-

港股开拓药业跌超10% 【港股开拓药业跌超10%】港股开拓药业短线下挫,跌超10%,报24 7港元。

-

天康生物:天康食品成功入驻国铁商城 【天康生物:天康食品成功入驻国铁商城】据天康生物4月19日消息,4月10日,天康食品通过中国铁路集团有限公司供应商资质审核,成功入驻中国铁

-

国金证券给予金博股份买入评级 热场龙头壁垒高铸 新材料平台未来可期 目标价格为275元 国金证券04月19日发布研报称,给予金博股份(688598 SH,最新价:222 26元)买入评级,目标价格为275元。评级理由主要包括:1)碳基复合材料龙头

-

快讯:新冠药概念股震荡走低 财联社4月19日电,海特生物、诚达药业、科兴制药、大理药业、盘龙药业、热景生物跌超5%,广生堂、舒泰神、以岭药业、香雪制药、拓新药业...

-

新冠药概念股震荡走低 【新冠药概念股震荡走低】海特生物、诚达药业、科兴制药、大理药业、盘龙药业、热景生物跌超5%,广生堂、舒泰神、以岭药业、香雪制药、...

-

NFT概念板块持续拉升 【NFT概念板块持续拉升】NFT概念板块持续拉升,美盛文化拉升涨停,宣亚国际涨超7%,中文在线、天下秀、博瑞传播等跟涨。

-

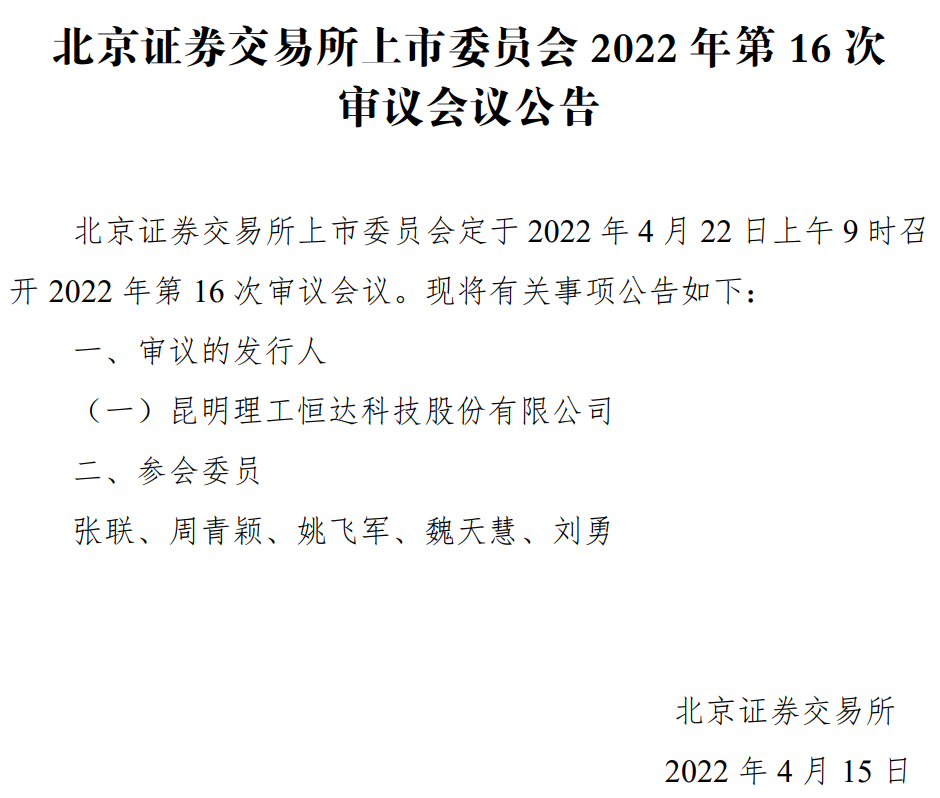

昆工科技将于4月22日上会 公司期末资产总计4.13亿元 4月18日,资本邦了解到,北京证券交易所上市委员会定于2022年4月22日上午9时召开2022年第16次审议会议。届时,昆工科技(831152 NQ)将会上会

昆工科技将于4月22日上会 公司期末资产总计4.13亿元 4月18日,资本邦了解到,北京证券交易所上市委员会定于2022年4月22日上午9时召开2022年第16次审议会议。届时,昆工科技(831152 NQ)将会上会 -

商业摄影行业发展趋势 商业摄影未来市场规模预测 商业摄影,作为一种围绕商业用途而展开的摄影形式,是艺术与技术相融合的产物。它是一种以市场为核心、以商品为主要拍摄对象的摄影活动...

-

俄工贸部考虑自行生产外国飞机零件的可行性 俄工贸部考虑自行生产外国飞机零件的可行性;

-

美国财长耶伦参与4月19日举行的IMF-世界银行春季会议 美国财长耶伦参与4月19日举行的IMF-世界银行春季会议

-

荷兰国际银行:澳洲联储正接近加息 荷兰国际银行:澳洲联储正接近加息;

-

工信部:正完善“小巨人”企业认定标准,将启动第四批认定 工信部:正完善“小巨人”企业认定标准,将启动第四批认定;

-

联合国副秘书长格里菲思感染新冠病毒 推迟涉乌克兰行程 联合国副秘书长格里菲思感染新冠病毒推迟涉乌克兰行程;

-

富士康印度工厂据悉寻求扩张,以满足本土iPhone需求 富士康印度工厂据悉寻求扩张,以满足本土iPhone需求;

-

广期所官网正式上线运行 广期所官网正式上线运行;

-

外媒:马克龙称,与普京的对话在“布恰事件”后陷入停滞 外媒:马克龙称,与普京的对话在“布恰事件”后陷入停滞;

-

巴勒斯坦哈马斯运动的军事派别卡桑旅称,它使用了一枚防空导弹,目标是以色列军机... 巴勒斯坦哈马斯运动的军事派别卡桑旅称,它使用了一枚防空导弹,目标是以色列军机。

-

惠誉:食品价格正在加剧全球通胀压力 惠誉:食品价格正在加剧全球通胀压力

-

美元兑日元刚刚刺穿128.00关口,最新报128.01,日图涨0.81% 美元兑日元刚刚刺穿128 00关口,最新报128 01,日图涨0 81%

-

“i茅台”注册用户突破1000万 “i茅台”注册用户突破1000万;

-

乌称俄军开始进攻顿巴斯地区 俄未回应 乌称俄军开始进攻顿巴斯地区俄未回应;

-

日本 2月 设备利用指数 94.2, 预期值-, 前值93.4 日本2月设备利用指数94 2,预期值-,前值93 4

-

俄罗斯国防部:俄军摧毁大批美欧运抵乌克兰的武器 俄罗斯国防部:俄军摧毁大批美欧运抵乌克兰的武器;

热门资讯

- 公募2022年一季报陆续披露 丘栋荣减仓煤炭股 4月18日,资本邦了解到,自今年4月...

- “中国民营疫苗第一股”智飞生物股价闪崩 盘中一度跌超18% 14日,中国民营疫苗第一股智飞生物...

- 保障性租赁住房发行基础设施REITs产品取得突破性进展 4月14日,资本邦了解到,近期市场...

- 中信证券发布首份2022年一季度业绩快报 净赚52.29亿元 4月13日,资本邦了解到,中信证券(...

文章排行

图赏

-

北京:“平谷一键智慧游”正式上线打造旅游数字化样板 记者从桃醉平谷·花海休闲北京平谷...

北京:“平谷一键智慧游”正式上线打造旅游数字化样板 记者从桃醉平谷·花海休闲北京平谷... - 海棠笑迎客留步看花溪!元大都城垣遗址公园海棠花步入盛花期 海棠笑迎客,留步看花溪。北京元大...

-

亳州林拥城景区和亳药花海休闲观光大世界等你来赏花 春天,亳州市林拥城景区和亳药花海...

亳州林拥城景区和亳药花海休闲观光大世界等你来赏花 春天,亳州市林拥城景区和亳药花海... -

普吉岛8个月收入超500亿泰铢 40万游客从国外抵达普吉 据泰国旅游局数据显示,自去年7月1...

普吉岛8个月收入超500亿泰铢 40万游客从国外抵达普吉 据泰国旅游局数据显示,自去年7月1...