安信证券维持三环集团买入评级:三大业务快速增长 MLCC扩产加速国产替代

来源:每日经济新闻 时间:2022-04-25 10:35:17

每经AI快讯,安信证券04月25日发布研报称,维持三环集团(300408.SZ,最新价:26.48元)买入评级。评级理由主要包括:1)5G驱动产业需求向好,三大业务实现快速增长;2)突破陶瓷粉体核心壁垒,垂直一体化优势明确;3)MLCC国产化空间广阔,定增加码产能扩张。风险提示:下游需求不及预期;扩产进度不及预期;市场竞争加剧。

(文章来源:每日经济新闻)

-

突发!A股公司阳光电源外部董事刘振因个人原因失联 4月24日,资本邦了解到,A股公司阳光电源(300274 SZ)公告,公司在最近一次的董事会会议前后多次尝试与外部董事刘振取得联系,均无法联系上

突发!A股公司阳光电源外部董事刘振因个人原因失联 4月24日,资本邦了解到,A股公司阳光电源(300274 SZ)公告,公司在最近一次的董事会会议前后多次尝试与外部董事刘振取得联系,均无法联系上 -

一季报落下帷幕 多位明星基金经理净申购份额超10亿元 4月24日,资本邦了解到,公募基金2022年一季报正式落下帷幕,Wind数据显示,报告期内,股票型基金获净申购1030 18亿份,混合型基金遭净赎回

一季报落下帷幕 多位明星基金经理净申购份额超10亿元 4月24日,资本邦了解到,公募基金2022年一季报正式落下帷幕,Wind数据显示,报告期内,股票型基金获净申购1030 18亿份,混合型基金遭净赎回 -

黑石第一季度营收51.26亿美元 净利润同比下降30.4% 4月22日,资本邦了解到,美股上市公司黑石(BX US)公布了2022年第一季度财务业绩。财报显示,黑石第一季度营收51 26亿美元,2021年同期为52

黑石第一季度营收51.26亿美元 净利润同比下降30.4% 4月22日,资本邦了解到,美股上市公司黑石(BX US)公布了2022年第一季度财务业绩。财报显示,黑石第一季度营收51 26亿美元,2021年同期为52 -

个人养老金制度蓄势而发 185只公募养老FOF总规模达1230亿元 4月22日,资本邦了解到, Choice数据显示,自2018年9月首只养老FOF成立以来,截至2022年4月21日,市场上已经有185只公募养老FOF(A C份额分

个人养老金制度蓄势而发 185只公募养老FOF总规模达1230亿元 4月22日,资本邦了解到, Choice数据显示,自2018年9月首只养老FOF成立以来,截至2022年4月21日,市场上已经有185只公募养老FOF(A C份额分 -

中国海油今日登陆A股 “三桶油”会师A股市场 中国海油A股21日在上交所上市,证券代码为600938。至此,三桶油中国石油、中国石化、中国海油齐聚A股。中国石化、中国石油分别于2001年8月8

中国海油今日登陆A股 “三桶油”会师A股市场 中国海油A股21日在上交所上市,证券代码为600938。至此,三桶油中国石油、中国石化、中国海油齐聚A股。中国石化、中国石油分别于2001年8月8 -

30家上市券商资管业务收入榜出炉 中信证券重回榜一地位 4月20日,资本邦了解到,随着上市券商2021年年报即将披露完毕,在资管新规过渡期结束后,各大券商的资管业务转型成效也尤为值得关注。Choic

30家上市券商资管业务收入榜出炉 中信证券重回榜一地位 4月20日,资本邦了解到,随着上市券商2021年年报即将披露完毕,在资管新规过渡期结束后,各大券商的资管业务转型成效也尤为值得关注。Choic

-

安信证券维持三环集团买入评级:三大业务快速增长 MLCC扩产加速国产替代 每经AI快讯,安信证券04月25日发布研报称,维持三环集团(300408 SZ,最新价:26 48元)买入评级。评级理由主要包括:1)5G驱动产业需求向好,三

-

东吴证券维持欧派家居买入评级 每经AI快讯,东吴证券04月25日发布研报称,维持欧派家居(603833 SH,最新价:117 75元)买入评级。评级理由主要包括:1)收入增速超市场预期,20

-

美邦股份:公司目前没有针对预防溜黑粉病的产品 每经AI快讯,有投资者在投资者互动平台提问:董秘您好!公司的产品能预防溜黑粉病吗?美邦股份(605033 SH)4月25日在投资者互动平台表示,公司

-

宸展光电:公司通过与全球头部的健身器材大厂合作的方式切入高速成长的在线健身市场 宸展光电(003019 SZ)4月25日在投资者互动平台表示,公司通过与全球头部的健身器材大厂合作的方式切入高速成长的在线健身市场,进一步拓展了公

-

五矿稀土:公司根据年度生产运营方案落实生产经营工作 相关工作正常推进 每经AI快讯,有投资者在投资者互动平台提问:请问公司受疫情影响如何?有报道说许多磁材企业己经减产,咱们公司情况如何五矿稀土(000831 SZ)4

-

港股生物医药板块普跌 贝康医疗跌近10% 每经AI快讯,港股生物医药板块普跌,贝康医疗跌近10%,云顶新耀跌近8%,瑞科生物跌超7%,歌礼制药跌超6%,康希诺生物、百济神州跌近6%,荣昌生

-

绿城27.26亿元底价摘得杭州1宗住宅用地 4月25日,杭州首批集中出让60宗涉宅地块,总出让面积3849亩,总建筑面积580 7万平,总起始价797 9亿元。仅1轮报价,杭州绿城滨和置业有限公司(

-

金徽股份首份财报出炉 一季度拟派发现金红利3.44亿元 4月22日晚间,金徽股份晒出上市后首份成绩单,并推出分红方案。受疫情影响,金徽股份一季度业务执行力度受到压制,造成部分订单积压,待...

-

金徽股份:一季度稳定盈利 财务指标持续优化 金徽矿业股份有限公司(证券代码:603132证券简称:金徽股份)是一家广泛应用新技术、新工艺、新设备对铅锌多金属矿进行采选的绿色矿山企业,主

-

智能自控:公司为中海油供应商 每经AI快讯,有投资者在投资者互动平台提问:贵公司是中海油的供应商么?智能自控(002877 SZ)4月25日在投资者互动平台表示,我公司为中海油供

-

联创股份:山东联创建筑节能科技有限公司目前不是山东联材料集团旗下的全资子公司... 每经AI快讯,有投资者在投资者互动平台提问:你好山东联创建筑节能科技有限公司作为贵司山东联材料集团旗下的全资子公司,生产的建筑节...

-

一品红:公司的注射用促肝细胞生长素可用于重型病毒性肝炎的治疗和辅助治疗 每经AI快讯,有投资者在投资者互动平台提问:多国出现儿童肝炎,公司有没治疗用药?一品红(300723 SZ)4月25日在投资者互动平台表示,公司的注

-

美邦股份:公司将加快新产品的开发步伐 拓宽公司产品线 美邦股份(605033 SH)4月25日在投资者互动平台表示,公司2021年之前也存在少量货物出口业务。未来,公司将加快新产品的开发步伐,拓宽公司产品

-

三只松鼠股价大跌超14% 一季度净利同比跌近五成 4月25日上午,三只松鼠股价大跌,截至发稿跌逾14%。该公司主要产品毛利率下降,今年一季度净利润同比下滑48 75%,且连续两年营业收入下滑。

-

民生控股上演“地天板” 实现四连板 4月25日上午,民生控股低开高走上演“天地板”,今日该股跌停开盘,目前涨停实现四连板。

-

券商板块拉升 华安证券涨停 4月25日上午,券商板块拉升,华安证券涨停,中银证券、财达证券、红塔证券、国盛金控跟涨。

-

招行王良:招行股价上周有所波动下行 我们非常着急 【招行王良:招行股价上周有所波动下行我们非常着急】在回答投资人关于股价问题时,招商银行常务副行长(主持工作)王良表示,招行股价上...

-

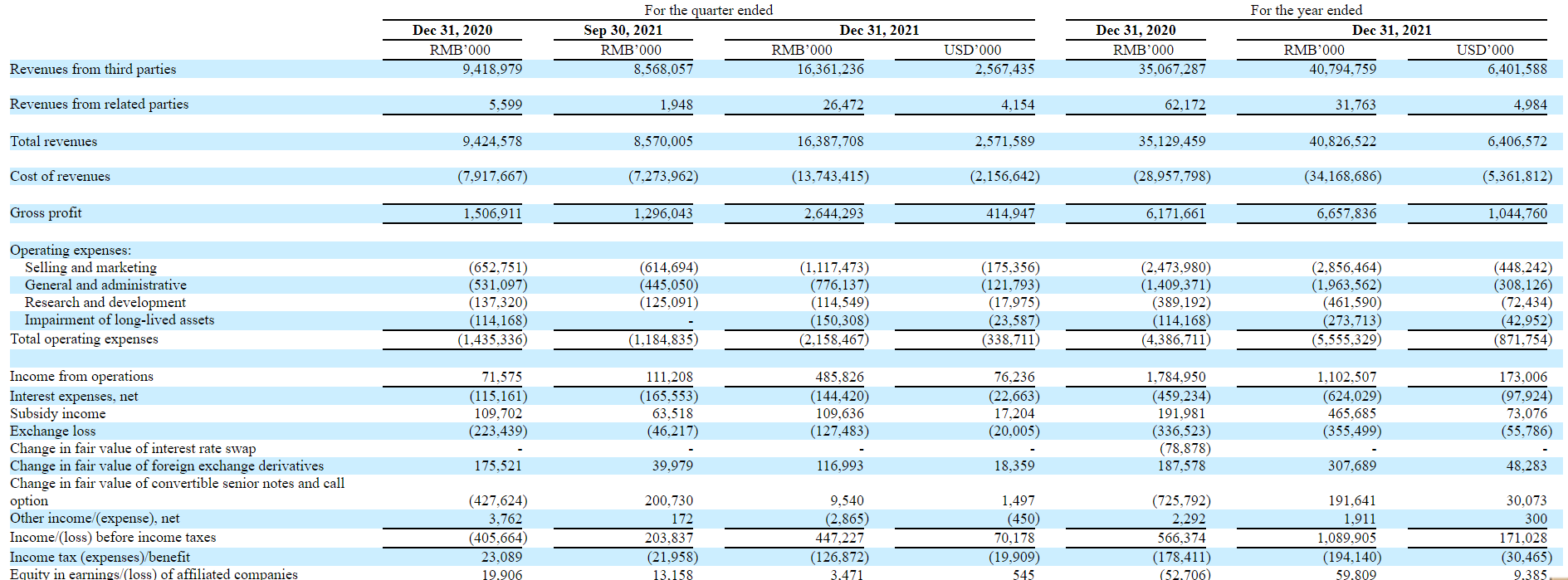

营收163.9亿元!晶科能源发布2021年第四季度财报 4月24日,资本邦了解到,美股上市公司晶科能源(JKS US)发布了2021年第四季度和全年财务业绩。据财报披露,第四季度,晶科能源营收163 9亿元

营收163.9亿元!晶科能源发布2021年第四季度财报 4月24日,资本邦了解到,美股上市公司晶科能源(JKS US)发布了2021年第四季度和全年财务业绩。据财报披露,第四季度,晶科能源营收163 9亿元 -

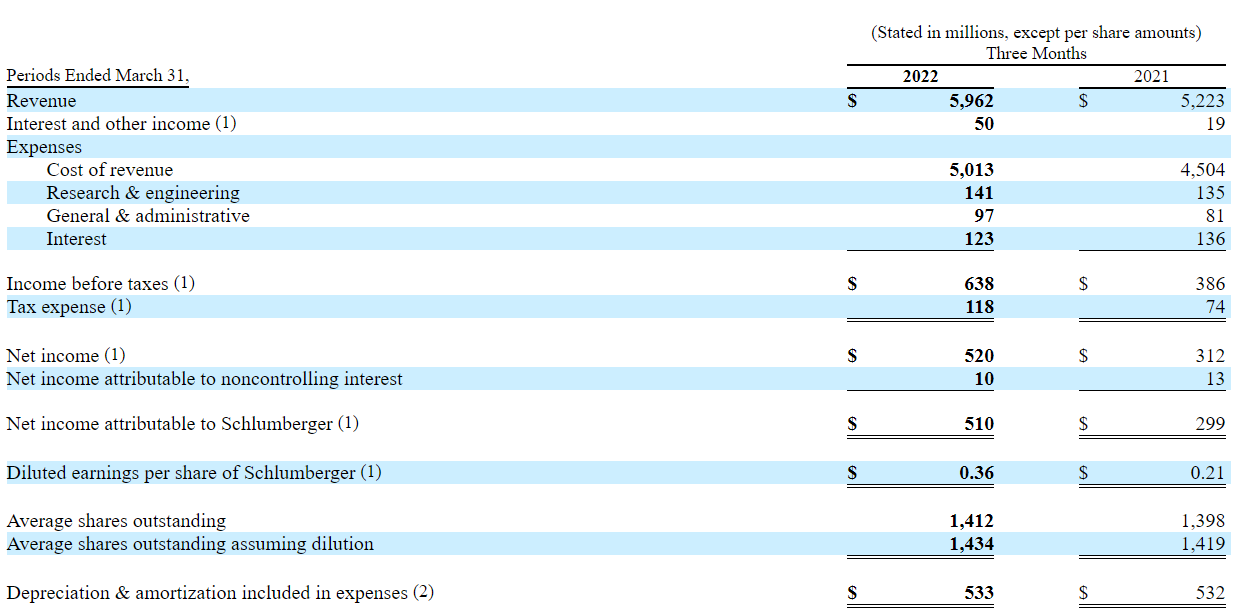

营收59.62亿美元 斯伦贝谢公布2022年第一季度财报 4月24日,资本邦了解到,美股上市公司斯伦贝谢(SLB US)公布了2022年第一季度业绩。据财报披露,斯伦贝谢第一季度营收为59 62亿美元,2021年

营收59.62亿美元 斯伦贝谢公布2022年第一季度财报 4月24日,资本邦了解到,美股上市公司斯伦贝谢(SLB US)公布了2022年第一季度业绩。据财报披露,斯伦贝谢第一季度营收为59 62亿美元,2021年 -

新光维医疗再次向港交所递交招股书 拟香港主板上市 4月24日,资本邦了解到,新光维医疗再次向港交所递交招股书,拟香港主板上市。摩根士丹利、中金公司为其联席保荐人。这是继其于2021年9月27

新光维医疗再次向港交所递交招股书 拟香港主板上市 4月24日,资本邦了解到,新光维医疗再次向港交所递交招股书,拟香港主板上市。摩根士丹利、中金公司为其联席保荐人。这是继其于2021年9月27 - 突发!A股公司阳光电源外部董事刘振因个人原因失联 4月24日,资本邦了解到,A股公司阳光电源(300274 SZ)公告,公司在最近一次的董事会会议前后多次尝试与外部董事刘振取得联系,均无法联系上

-

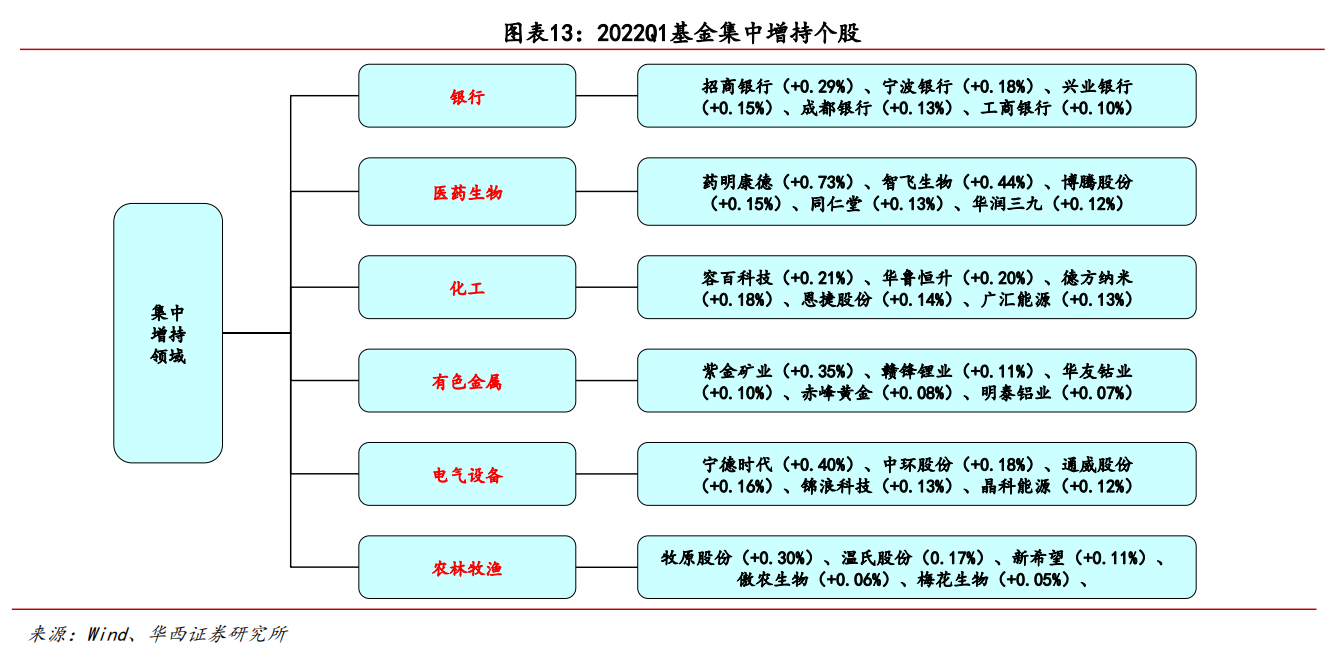

2022年一季度主动权益类公募股票仓位下降 加仓主板和科创板 4月24日,资本邦了解到,随着基金财报逐渐披露,2022年公募基金一季报持仓路线图逐渐清晰,市场关注的公募对各行业的布局情况愈发明朗。华

2022年一季度主动权益类公募股票仓位下降 加仓主板和科创板 4月24日,资本邦了解到,随着基金财报逐渐披露,2022年公募基金一季报持仓路线图逐渐清晰,市场关注的公募对各行业的布局情况愈发明朗。华 -

累计金额近14亿元!2022年11家百亿私募宣布自购计划完成 4月24日,资本邦了解到,据数据统计,2022年已有11家私募机构宣布自购,累计金额近14亿元,其中9家百亿私募自购达到11 8亿元。截至目前,有

累计金额近14亿元!2022年11家百亿私募宣布自购计划完成 4月24日,资本邦了解到,据数据统计,2022年已有11家私募机构宣布自购,累计金额近14亿元,其中9家百亿私募自购达到11 8亿元。截至目前,有 -

蓝帆医疗:基于公司新营销战略布局 公司特成立蓝帆加点蓝公司 蓝帆加点蓝将作为... 每经AI快讯,有投资者在投资者互动平台提问:公司为何要成立蓝帆加点蓝科技有限公司?蓝帆医疗(002382 SZ)4月25日在投资者互动平台表示,基于

-

益客食品:不存在使用已过有效期的食品生产许可证 每经AI快讯,有投资者在投资者互动平台提问:请问贵司的食品生产许在官网上查询显示2021年3月就到期了,解释一下?

-

中国顺客隆(00974)4月25日起停牌 以待发布内幕消息 中国顺客隆(00974)公布,董事会获海航集团有限公司(海航集团)(公司间接控股股东)告知,海航集团于2022年4月24日收到海南省高级人民法院发出的

-

餐饮旅游板块跌幅超前 西安饮食一度跌停 4月25日上午,餐饮旅游板块跌幅超前,西安饮食一度跌停,华天酒店、华天酒店跌超5%。

-

煤炭板块跌幅超前 上海能源、潞安环能跌停 4月25日,A股煤炭板块大跌,上海能源、潞安环能跌停,郑州煤电、辽宁能源、云煤能源、安源煤业、山煤国际、新集能源、平煤股份、金能科技等跌

-

港股中资券商股低迷 招商证券领跌 港股中资券商股上午走低,招商证券跌超5%,华泰证券、广发证券跌、国泰君安跟跌。

-

中国电信:在汤加的国际通信业务量较小 火山爆发对公司业绩基本无影响 e公司讯,中国电信(601728)4月25日在互动平台表示,汤加受损海缆为当地运营商所有,公司在汤加的国际通信业务量较小,火山爆发对公司业绩基本

热门资讯

- 突发!A股公司阳光电源外部董事刘振因个人原因失联 4月24日,资本邦了解到,A股公司阳...

- 一季报落下帷幕 多位明星基金经理净申购份额超10亿元 4月24日,资本邦了解到,公募基金2...

- 黑石第一季度营收51.26亿美元 净利润同比下降30.4% 4月22日,资本邦了解到,美股上市...

- 个人养老金制度蓄势而发 185只公募养老FOF总规模达1230亿元 4月22日,资本邦了解到, Choice...

文章排行

图赏

-

露营+踏青赏花!“五一”假期热门深度游目的地出炉 我已经预订了密云水库附近的民宿,...

露营+踏青赏花!“五一”假期热门深度游目的地出炉 我已经预订了密云水库附近的民宿,... -

北京:“平谷一键智慧游”正式上线打造旅游数字化样板 记者从桃醉平谷·花海休闲北京平谷...

北京:“平谷一键智慧游”正式上线打造旅游数字化样板 记者从桃醉平谷·花海休闲北京平谷... - 海棠笑迎客留步看花溪!元大都城垣遗址公园海棠花步入盛花期 海棠笑迎客,留步看花溪。北京元大...

-

亳州林拥城景区和亳药花海休闲观光大世界等你来赏花 春天,亳州市林拥城景区和亳药花海...

亳州林拥城景区和亳药花海休闲观光大世界等你来赏花 春天,亳州市林拥城景区和亳药花海...