万联证券给予华润三九买入评级:一季报利润超预期 费用结构进一步优化

来源:每日经济新闻 时间:2022-04-26 09:43:53

万联证券04月25日发布研报称,给予华润三九(000999.SZ,最新价:34.09元)买入评级。评级理由主要包括:1)利润超预期,经营净现金流同比大幅增长;2)销售费用率下降,研发投入持续加大;3)盈利能力不断提升。风险提示:市场竞争加剧风险,集采降价风险,研发进度不及预期风险、并购整合风险、原材料价格波动风险。

AI点评:华润三九近一个月获得12份券商研报关注,买入10家,平均目标价为47.8元,与最新价34.09元相比,高13.71元,目标均价涨幅40.22%。

(文章来源:每日经济新闻)

-

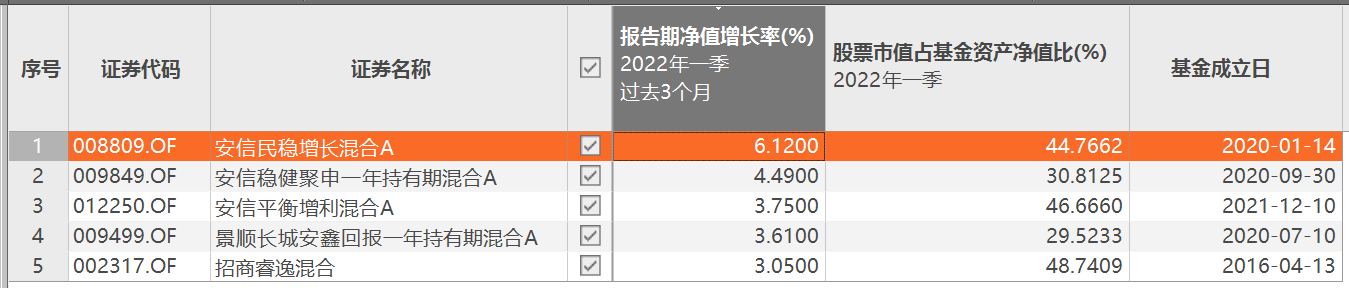

“固收+”绩优基金一季度操作浮现 部分基金减仓应对市场震荡下挫 4月25日,资本邦了解到,随着公募基金一季报披露完毕,固收+基金的整体调仓情况得以曝光。一方面,部分固收+基金提升了金融、地产等顺周期

“固收+”绩优基金一季度操作浮现 部分基金减仓应对市场震荡下挫 4月25日,资本邦了解到,随着公募基金一季报披露完毕,固收+基金的整体调仓情况得以曝光。一方面,部分固收+基金提升了金融、地产等顺周期 -

突发!A股公司阳光电源外部董事刘振因个人原因失联 4月24日,资本邦了解到,A股公司阳光电源(300274 SZ)公告,公司在最近一次的董事会会议前后多次尝试与外部董事刘振取得联系,均无法联系上

突发!A股公司阳光电源外部董事刘振因个人原因失联 4月24日,资本邦了解到,A股公司阳光电源(300274 SZ)公告,公司在最近一次的董事会会议前后多次尝试与外部董事刘振取得联系,均无法联系上 -

一季报落下帷幕 多位明星基金经理净申购份额超10亿元 4月24日,资本邦了解到,公募基金2022年一季报正式落下帷幕,Wind数据显示,报告期内,股票型基金获净申购1030 18亿份,混合型基金遭净赎回

一季报落下帷幕 多位明星基金经理净申购份额超10亿元 4月24日,资本邦了解到,公募基金2022年一季报正式落下帷幕,Wind数据显示,报告期内,股票型基金获净申购1030 18亿份,混合型基金遭净赎回 -

黑石第一季度营收51.26亿美元 净利润同比下降30.4% 4月22日,资本邦了解到,美股上市公司黑石(BX US)公布了2022年第一季度财务业绩。财报显示,黑石第一季度营收51 26亿美元,2021年同期为52

黑石第一季度营收51.26亿美元 净利润同比下降30.4% 4月22日,资本邦了解到,美股上市公司黑石(BX US)公布了2022年第一季度财务业绩。财报显示,黑石第一季度营收51 26亿美元,2021年同期为52 -

个人养老金制度蓄势而发 185只公募养老FOF总规模达1230亿元 4月22日,资本邦了解到, Choice数据显示,自2018年9月首只养老FOF成立以来,截至2022年4月21日,市场上已经有185只公募养老FOF(A C份额分

个人养老金制度蓄势而发 185只公募养老FOF总规模达1230亿元 4月22日,资本邦了解到, Choice数据显示,自2018年9月首只养老FOF成立以来,截至2022年4月21日,市场上已经有185只公募养老FOF(A C份额分 -

中国海油今日登陆A股 “三桶油”会师A股市场 中国海油A股21日在上交所上市,证券代码为600938。至此,三桶油中国石油、中国石化、中国海油齐聚A股。中国石化、中国石油分别于2001年8月8

中国海油今日登陆A股 “三桶油”会师A股市场 中国海油A股21日在上交所上市,证券代码为600938。至此,三桶油中国石油、中国石化、中国海油齐聚A股。中国石化、中国石油分别于2001年8月8

-

万联证券给予华润三九买入评级:一季报利润超预期 费用结构进一步优化 万联证券04月25日发布研报称,给予华润三九(000999 SZ,最新价:34 09元)买入评级。评级理由主要包括:1)利润超预期,经营净现金流同比大幅增

-

天风证券给予恒瑞医药买入评级:业绩受多重因素影响 创新药商业化稳步推进 天风证券04月26日发布研报称,给予恒瑞医药(600276 SH,最新价:28 99元)买入评级。评级理由主要包括:1)卡瑞利珠单抗大适应症广泛覆盖,一线

-

天风证券给予健帆生物买入评级:深耕血液净化市场 适应症拓展及海外销售发力 天风证券04月26日发布研报称,给予健帆生物(300529 SZ,最新价:42 65元)买入评级。评级理由主要包括:1)三大主营业务稳步增长,巩固公司市场

-

首创证券给予潞安环能买入评级:煤炭盈利高增速 产能增长正当时 首创证券04月26日发布研报称,给予潞安环能(601699 SH,最新价:16 15元)买入评级。评级理由主要包括:1)煤炭量价齐升,带动板块实现大幅盈利

-

民生证券给予立高食品推荐评级:2021年业绩高增 2022Q1业绩受疫情影响明显 民生证券04月25日发布研报称,给予立高食品(300973 SZ,最新价:74 8元)推荐评级。评级理由主要包括:1)2021年业绩高速增长,22Q1业绩受疫情负

-

天风证券给予梦天家居增持评级:21年业绩符合预期 营销网点逐步下沉 持续推进门... 天风证券04月25日发布研报称,给予梦天家居(603216 SH,最新价:15 91元)增持评级。评级理由主要包括:1)贯彻“从木门到木作”的战略,共建个

-

港股中兴通讯涨近4% 港股中兴通讯涨近4%,一季度营收同比增长6 4%至279 3亿元,扣非净利润同比大幅增长117 1%。

-

纺织服装板块开盘领跌,红蜻蜓、上海三毛等多股跌停 纺织服装板块开盘领跌,红蜻蜓、上海三毛、真爱美家、龙头股份、华升股份等多股跌停。

-

浙商证券给予海泰新光增持评级:订单快速增长 业绩放量可期 每经AI快讯,浙商证券04月25日发布研报称,给予海泰新光(688677 SH,最新价:72 49元)增持评级。评级理由主要包括:1)史赛克订单大幅增长,整

-

恒生科技指数涨3% 【恒生科技指数涨3%】恒生科技指数涨幅扩大至3%,恒指现涨约0 6%,小鹏汽车、京东集团、理想汽车涨近6%,美团涨超4%,里巴巴涨超3%。

-

江苏阳光“梭哈”光伏:帐上仅4亿却再砸200亿 经营靠借新还旧 遭监管质疑是否炒作 江苏阳光(600220 SH)再度进军光伏产业,声势显得极为壮大。继去年12月中旬、今年3月上旬两次宣布光伏产业的投资计划后,4月23日,公司称拟投资

-

2022庐山云雾茶产业高质量发展研讨会召开 本报讯(记者汪东平张新红)4月25日下午,2022庐山云雾茶产业高质量发展研讨会在庐山市召开,与会专家学者围绕“庐山云雾茶产业高质量发展...

-

保春耕优服务强监管 本报讯近日,岑溪市市场监督管理局城中市场监督所在做好疫情防控的同时,积极组织开展农资打假保春耕专项行动,全力保障春耕、春播顺利...

-

打造生态茶园 带富一方群众 本报讯今年以来,岑溪市筋竹镇以建设茶旅融合小镇为契机、以实施乡村振兴示范镇“书记工程”活动为抓手,立足优越的区位条件和丰富的旅...

-

抓“菜篮子”工程 促农民稳增收 今年以来,岑溪市归义镇金鸡村结合乡村振兴战略,大力发展特色蔬菜产业基地,先后采取“企业+基地+农户”生产模式大力发展种植特色蔬菜2...

-

智能化赋能纺织业“加速跑” 本报讯近日,岑溪泰森新纺织产业集聚区项目进入投产冲刺阶段。据悉,岑溪泰森新纺织产业集聚区项目一期5号车间是智能化数字车间,共有染...

-

实行“三坚持” 实现“三推动” 本报讯岑溪市实行“三坚持”的新举措,持续高位推进工业振兴、产业振兴,加快创新发展步伐,大力培育发展新动能,引领民营企业集群发展...

-

清理垃圾臭水 美化乡村景色 本报讯(记者陈益铭通讯员莫伟婷)时下,走进岑溪市波塘镇六肥村,干净宽阔的水泥路、遍植各类花草的绿化带、清澈的溪流、果香四溢的草莓...

-

恩捷股份、赣锋锂业等15股获北向资金增持额超亿元 统计显示,4月25日共有699只个股获北向资金持股量环比上一个交易日增加。以增持的股份数量和当日收盘价为基准进行测算,加仓股中,增持市值在1

-

央行开展100亿元7天期逆回购 实现公开市场零投放零回笼 人民银行4月26日公告称,为维护银行体系流动性合理充裕,2022年4月26日人民银行以利率招标方式开展了100亿元逆回购操作,中标利率为2 1%。由于

-

东杰智能以9280万元签约礼德新能源智慧工厂物流系统项目 东杰智能4月26日发布公告称,公司近日与山东礼德新能源科技有限公司(以下简称“礼德新能源”)签订了物流系统项目设备采购及安装工程合同...

-

香港恒生指数开盘涨0.6% 恒生科技指数涨2% 香港恒生指数开盘涨0 6%,恒生科技指数涨2 07%。小鹏汽车涨超5%,百度、京东集团涨超4%。

-

恒生科技指数涨幅扩大至3% 京东集团涨超6% 恒生科技指数盘中涨幅扩大至3%,京东集团涨超6%,百度集团涨5 6%。

-

日本政府将出台应对物价上涨的紧急对策 据央视新闻,当地时间26日,日本政府将召开相关内阁成员会议,决定根据物价上涨的情况出台紧急对策,其中包括增加向石油企业以及低收入...

-

养老金一季度新进15股 增持9股 统计显示,截止4月26日,2022年一季度末养老金账户共现身32只个股前十大流通股东榜。其中,新进15只,增持9股。一季度末养老金账户对中国巨石

-

日播时尚:2021年营收同比增长24.58% 线上渠道发力推动业绩提升 4月25日晚间,日播时尚(603196 SH)发布2021年年度报告。报告期内,日播时尚实现营收10 25亿元,同比增长24 58%,其中主力品牌“播broadcast”

-

房地产板块快速拉升 光大嘉宝涨停 【房地产板块快速拉升光大嘉宝涨停】光大嘉宝、南国置业涨停,南山控股、京能置业、中交地产、信达地产、荣安地产、世荣兆业等跟涨。

-

祥源新材2021年度拟派2156.94万元红包 4月26日祥源新材发布2021年度分配预案,拟10转增5派3元(含税),预计派现金额合计为2156 94万元。派现额占净利润比例为24 58%,从分红次数看,

-

*ST大集录得6天4板 *ST大集再度涨停,6个交易日内录得4个涨停,累计涨幅为15 22%,累计换手率为5 38%。截至09:27,该股今日成交量251 22万股,成交金额266 29万元

-

德恩精工:屏山项目部分产线已达量产阶段 正在逐步释放产能 德恩精工(300780)4月26日在互动平台表示,屏山募投项目募投资金已使用完毕,部分产线已达量产阶段,正在逐步释放产能,能快速及时响应客...

热门资讯

- “固收+”绩优基金一季度操作浮现 部分基金减仓应对市场震荡下挫 4月25日,资本邦了解到,随着公募...

- 突发!A股公司阳光电源外部董事刘振因个人原因失联 4月24日,资本邦了解到,A股公司阳...

- 一季报落下帷幕 多位明星基金经理净申购份额超10亿元 4月24日,资本邦了解到,公募基金2...

- 黑石第一季度营收51.26亿美元 净利润同比下降30.4% 4月22日,资本邦了解到,美股上市...

文章排行

图赏

-

露营+踏青赏花!“五一”假期热门深度游目的地出炉 我已经预订了密云水库附近的民宿,...

露营+踏青赏花!“五一”假期热门深度游目的地出炉 我已经预订了密云水库附近的民宿,... -

北京:“平谷一键智慧游”正式上线打造旅游数字化样板 记者从桃醉平谷·花海休闲北京平谷...

北京:“平谷一键智慧游”正式上线打造旅游数字化样板 记者从桃醉平谷·花海休闲北京平谷... - 海棠笑迎客留步看花溪!元大都城垣遗址公园海棠花步入盛花期 海棠笑迎客,留步看花溪。北京元大...

-

亳州林拥城景区和亳药花海休闲观光大世界等你来赏花 春天,亳州市林拥城景区和亳药花海...

亳州林拥城景区和亳药花海休闲观光大世界等你来赏花 春天,亳州市林拥城景区和亳药花海...