浙商证券给予海泰新光增持评级:订单快速增长 业绩放量可期

来源:每日经济新闻 时间:2022-04-26 09:43:07

每经AI快讯,浙商证券04月25日发布研报称,给予海泰新光(688677.SH,最新价:72.49元)增持评级。评级理由主要包括:1)史赛克订单大幅增长,整机获批打开收入天花板;2)总资产大幅提升,2022年收入增长确定性强、未来增长有望持续;3)整机推广期,费用率提升,盈利能力或缓降。风险提示:史赛克营收波动的风险;整机销售不及预期的风险;新冠疫情持续的风险;研发不及预期的风险;政策变动的风险。

AI点评:海泰新光近一个月获得6份券商研报关注,买入5家,增持1家。

(文章来源:每日经济新闻)

-

两家2021年上市的次新股推高送转方案 或将再次提振市场信心 4月25日,资本邦了解到,最新A股上市公司年季报披露进入高潮期,其中两家2021年上市的次新股推出的高送转方案引起了不少投资者的关注。【雷

两家2021年上市的次新股推高送转方案 或将再次提振市场信心 4月25日,资本邦了解到,最新A股上市公司年季报披露进入高潮期,其中两家2021年上市的次新股推出的高送转方案引起了不少投资者的关注。【雷 -

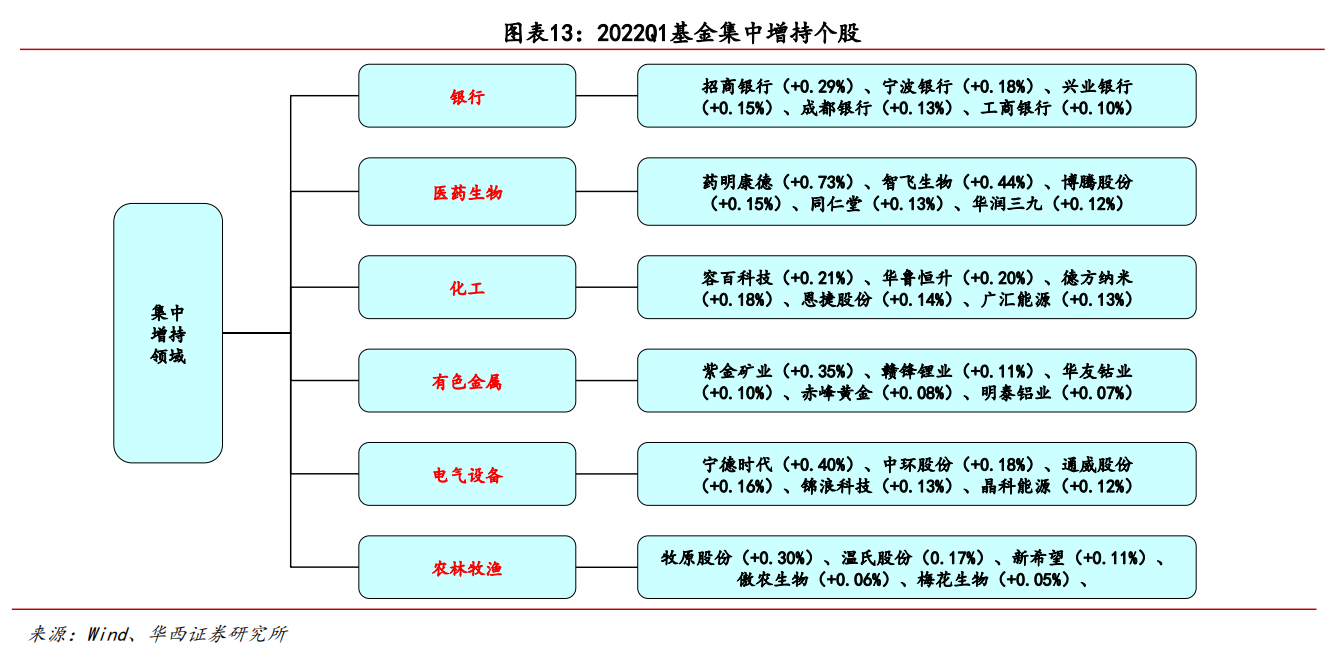

2022年一季度主动权益类公募股票仓位下降 加仓主板和科创板 4月24日,资本邦了解到,随着基金财报逐渐披露,2022年公募基金一季报持仓路线图逐渐清晰,市场关注的公募对各行业的布局情况愈发明朗。华

2022年一季度主动权益类公募股票仓位下降 加仓主板和科创板 4月24日,资本邦了解到,随着基金财报逐渐披露,2022年公募基金一季报持仓路线图逐渐清晰,市场关注的公募对各行业的布局情况愈发明朗。华 -

26只“新能源”主题基金一季度减少仓位 仅4只逆势加仓 4月24日,资本邦了解到,数据显示,市场之上合计30只名称中带有新能源的主题基金(各份额合并统计)中,有26只在2022年一季度减少了仓位,仅4

26只“新能源”主题基金一季度减少仓位 仅4只逆势加仓 4月24日,资本邦了解到,数据显示,市场之上合计30只名称中带有新能源的主题基金(各份额合并统计)中,有26只在2022年一季度减少了仓位,仅4 -

385.4万户!深圳推行“登记确认制”扩大企业登记注册自主权 据深圳市企业注册局统计,截至2022年一季度,全市累计共有商事主体385 4万户,同比增长5 3%。按深圳市统计局最新公布的深圳市常住人口1763

385.4万户!深圳推行“登记确认制”扩大企业登记注册自主权 据深圳市企业注册局统计,截至2022年一季度,全市累计共有商事主体385 4万户,同比增长5 3%。按深圳市统计局最新公布的深圳市常住人口1763 -

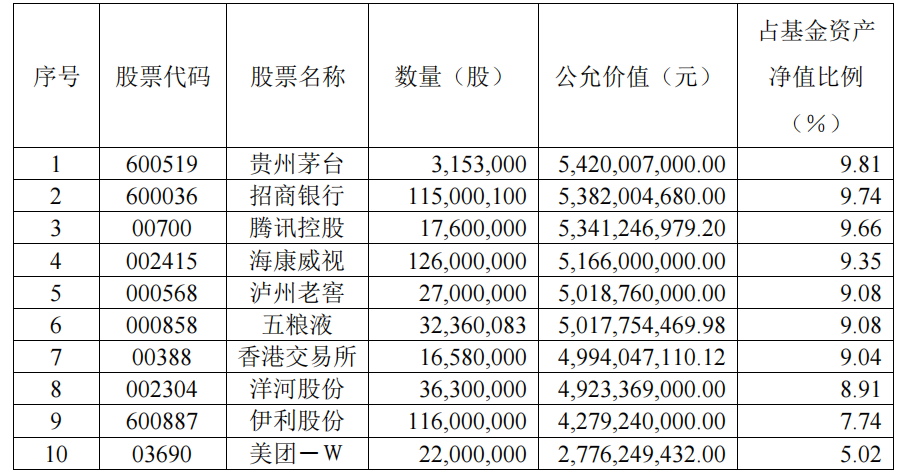

易方达张坤管理的四只基金公布2022年第一季度财报 4月22日,资本邦了解到,易方达明星基金经理张坤管理的四只基金易方达蓝筹精选、易方达优质精选、易方达优势企业三年、易方达亚洲精选股票

易方达张坤管理的四只基金公布2022年第一季度财报 4月22日,资本邦了解到,易方达明星基金经理张坤管理的四只基金易方达蓝筹精选、易方达优质精选、易方达优势企业三年、易方达亚洲精选股票 -

广发小盘成长的最新持仓曝光 一季度再度增股票仓位至94% 4月21日,资本邦了解到,昨日晚间(4月20日),广发基金旗下产品公布2022年一季报,其中,顶流基金经理刘格菘管理的广发小盘成长的最新持仓曝

广发小盘成长的最新持仓曝光 一季度再度增股票仓位至94% 4月21日,资本邦了解到,昨日晚间(4月20日),广发基金旗下产品公布2022年一季报,其中,顶流基金经理刘格菘管理的广发小盘成长的最新持仓曝

-

浙商证券给予海泰新光增持评级:订单快速增长 业绩放量可期 每经AI快讯,浙商证券04月25日发布研报称,给予海泰新光(688677 SH,最新价:72 49元)增持评级。评级理由主要包括:1)史赛克订单大幅增长,整

-

恒生科技指数涨3% 【恒生科技指数涨3%】恒生科技指数涨幅扩大至3%,恒指现涨约0 6%,小鹏汽车、京东集团、理想汽车涨近6%,美团涨超4%,里巴巴涨超3%。

-

江苏阳光“梭哈”光伏:帐上仅4亿却再砸200亿 经营靠借新还旧 遭监管质疑是否炒作 江苏阳光(600220 SH)再度进军光伏产业,声势显得极为壮大。继去年12月中旬、今年3月上旬两次宣布光伏产业的投资计划后,4月23日,公司称拟投资

-

2022庐山云雾茶产业高质量发展研讨会召开 本报讯(记者汪东平张新红)4月25日下午,2022庐山云雾茶产业高质量发展研讨会在庐山市召开,与会专家学者围绕“庐山云雾茶产业高质量发展...

-

保春耕优服务强监管 本报讯近日,岑溪市市场监督管理局城中市场监督所在做好疫情防控的同时,积极组织开展农资打假保春耕专项行动,全力保障春耕、春播顺利...

-

打造生态茶园 带富一方群众 本报讯今年以来,岑溪市筋竹镇以建设茶旅融合小镇为契机、以实施乡村振兴示范镇“书记工程”活动为抓手,立足优越的区位条件和丰富的旅...

-

抓“菜篮子”工程 促农民稳增收 今年以来,岑溪市归义镇金鸡村结合乡村振兴战略,大力发展特色蔬菜产业基地,先后采取“企业+基地+农户”生产模式大力发展种植特色蔬菜2...

-

智能化赋能纺织业“加速跑” 本报讯近日,岑溪泰森新纺织产业集聚区项目进入投产冲刺阶段。据悉,岑溪泰森新纺织产业集聚区项目一期5号车间是智能化数字车间,共有染...

-

实行“三坚持” 实现“三推动” 本报讯岑溪市实行“三坚持”的新举措,持续高位推进工业振兴、产业振兴,加快创新发展步伐,大力培育发展新动能,引领民营企业集群发展...

-

清理垃圾臭水 美化乡村景色 本报讯(记者陈益铭通讯员莫伟婷)时下,走进岑溪市波塘镇六肥村,干净宽阔的水泥路、遍植各类花草的绿化带、清澈的溪流、果香四溢的草莓...

-

恩捷股份、赣锋锂业等15股获北向资金增持额超亿元 统计显示,4月25日共有699只个股获北向资金持股量环比上一个交易日增加。以增持的股份数量和当日收盘价为基准进行测算,加仓股中,增持市值在1

-

央行开展100亿元7天期逆回购 实现公开市场零投放零回笼 人民银行4月26日公告称,为维护银行体系流动性合理充裕,2022年4月26日人民银行以利率招标方式开展了100亿元逆回购操作,中标利率为2 1%。由于

-

东杰智能以9280万元签约礼德新能源智慧工厂物流系统项目 东杰智能4月26日发布公告称,公司近日与山东礼德新能源科技有限公司(以下简称“礼德新能源”)签订了物流系统项目设备采购及安装工程合同...

-

香港恒生指数开盘涨0.6% 恒生科技指数涨2% 香港恒生指数开盘涨0 6%,恒生科技指数涨2 07%。小鹏汽车涨超5%,百度、京东集团涨超4%。

-

恒生科技指数涨幅扩大至3% 京东集团涨超6% 恒生科技指数盘中涨幅扩大至3%,京东集团涨超6%,百度集团涨5 6%。

-

日本政府将出台应对物价上涨的紧急对策 据央视新闻,当地时间26日,日本政府将召开相关内阁成员会议,决定根据物价上涨的情况出台紧急对策,其中包括增加向石油企业以及低收入...

-

养老金一季度新进15股 增持9股 统计显示,截止4月26日,2022年一季度末养老金账户共现身32只个股前十大流通股东榜。其中,新进15只,增持9股。一季度末养老金账户对中国巨石

-

日播时尚:2021年营收同比增长24.58% 线上渠道发力推动业绩提升 4月25日晚间,日播时尚(603196 SH)发布2021年年度报告。报告期内,日播时尚实现营收10 25亿元,同比增长24 58%,其中主力品牌“播broadcast”

-

房地产板块快速拉升 光大嘉宝涨停 【房地产板块快速拉升光大嘉宝涨停】光大嘉宝、南国置业涨停,南山控股、京能置业、中交地产、信达地产、荣安地产、世荣兆业等跟涨。

-

祥源新材2021年度拟派2156.94万元红包 4月26日祥源新材发布2021年度分配预案,拟10转增5派3元(含税),预计派现金额合计为2156 94万元。派现额占净利润比例为24 58%,从分红次数看,

-

*ST大集录得6天4板 *ST大集再度涨停,6个交易日内录得4个涨停,累计涨幅为15 22%,累计换手率为5 38%。截至09:27,该股今日成交量251 22万股,成交金额266 29万元

-

德恩精工:屏山项目部分产线已达量产阶段 正在逐步释放产能 德恩精工(300780)4月26日在互动平台表示,屏山募投项目募投资金已使用完毕,部分产线已达量产阶段,正在逐步释放产能,能快速及时响应客...

-

保利发展成立新公司 注册资本5亿元 4月24日,保利粤中发展有限公司成立,法定代表人为陈刚,注册资本5亿元,经营范围包含:物业管理;房地产经纪;住房租赁;信息技术咨询服务;

-

百瑞赢:开启心理博弈战 风雨不动安如山 【百瑞赢:开启心理博弈战风雨不动安如山】本周以市场大跌拉开序幕,各大股指跌幅均超5%,指数收于当日低点,市场恐慌情绪浓厚。周一我...

-

恒生指数涨超1% 【恒生指数涨超1%】恒生指数涨超1%,重回20000点关口上方。恒生科技指数涨幅扩大至3 5%。小鹏汽车涨超7%,百度、京东、网易涨超6%。

-

创业板指涨逾1% 【创业板指涨逾1%】指数走强,创业板指拉升涨逾1%,沪指涨0 39%,深成指涨0 75%,旅游、零售百货、房地产等涨幅居前。

-

公募基金一季报落幕:总市值降至6.04万亿元 4月25日,资本邦了解到,截至4月22日,公募基金2022年一季报已经正式落下帷幕。据统计,多家基金公司旗下的3700余只(A C类合并计算,下同)

公募基金一季报落幕:总市值降至6.04万亿元 4月25日,资本邦了解到,截至4月22日,公募基金2022年一季报已经正式落下帷幕。据统计,多家基金公司旗下的3700余只(A C类合并计算,下同) -

新能源汽车消费持续升温 安装个人充电桩面临的重重障碍该如何破解? 去年以来,国内新能源汽车消费持续升温,私人乘用车市场销售爆发。然而,一些车主买车后却发现,安装个人充电桩面临重重障碍。随着新能源私

新能源汽车消费持续升温 安装个人充电桩面临的重重障碍该如何破解? 去年以来,国内新能源汽车消费持续升温,私人乘用车市场销售爆发。然而,一些车主买车后却发现,安装个人充电桩面临重重障碍。随着新能源私 -

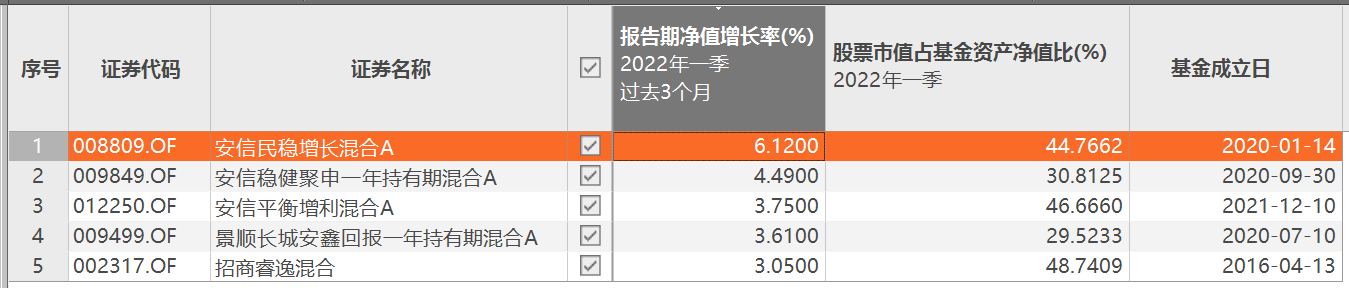

朱雀基金总经理梁跃军管理或参与旗下权益产品持仓 目前,业内成立的个人系公募基金超过20家。随着一季报的陆续披露,基金经理持仓情况曝光。记者注意到,朱雀基金总经理梁跃军管理或参与管理

朱雀基金总经理梁跃军管理或参与旗下权益产品持仓 目前,业内成立的个人系公募基金超过20家。随着一季报的陆续披露,基金经理持仓情况曝光。记者注意到,朱雀基金总经理梁跃军管理或参与管理 -

全球风电市场升温 2022年海上风电或成风电行业风口 风电行业风口是什么?风力发电可分为海上风力发电和陆上风力发电两类。从累计装机容量来看,我国风力发电以陆上风力发电为主。据数据,2021年

热门资讯

-

“固收+”绩优基金一季度操作浮现 部分基金减仓应对市场震荡下挫 4月25日,资本邦了解到,随着公募...

“固收+”绩优基金一季度操作浮现 部分基金减仓应对市场震荡下挫 4月25日,资本邦了解到,随着公募... -

突发!A股公司阳光电源外部董事刘振因个人原因失联 4月24日,资本邦了解到,A股公司阳...

突发!A股公司阳光电源外部董事刘振因个人原因失联 4月24日,资本邦了解到,A股公司阳... -

一季报落下帷幕 多位明星基金经理净申购份额超10亿元 4月24日,资本邦了解到,公募基金2...

一季报落下帷幕 多位明星基金经理净申购份额超10亿元 4月24日,资本邦了解到,公募基金2... -

黑石第一季度营收51.26亿美元 净利润同比下降30.4% 4月22日,资本邦了解到,美股上市...

黑石第一季度营收51.26亿美元 净利润同比下降30.4% 4月22日,资本邦了解到,美股上市...

文章排行

图赏

-

露营+踏青赏花!“五一”假期热门深度游目的地出炉 我已经预订了密云水库附近的民宿,...

露营+踏青赏花!“五一”假期热门深度游目的地出炉 我已经预订了密云水库附近的民宿,... -

北京:“平谷一键智慧游”正式上线打造旅游数字化样板 记者从桃醉平谷·花海休闲北京平谷...

北京:“平谷一键智慧游”正式上线打造旅游数字化样板 记者从桃醉平谷·花海休闲北京平谷... - 海棠笑迎客留步看花溪!元大都城垣遗址公园海棠花步入盛花期 海棠笑迎客,留步看花溪。北京元大...

-

亳州林拥城景区和亳药花海休闲观光大世界等你来赏花 春天,亳州市林拥城景区和亳药花海...

亳州林拥城景区和亳药花海休闲观光大世界等你来赏花 春天,亳州市林拥城景区和亳药花海...