【山证电新】南都电源-聚焦储能 蓄势待发

山证电新

投资要点:

布局十年聚焦储能,二次创业蓄势待发:南都电源成立于1994年,为国内通信后备电源龙头,到2020年公司主营业务已涵盖通信/储能/动力/再生铅等行业,营收占比分别为23%/4%/34%/36%。公司储能业务从十年前开始布局,经过激烈的市场竞争,形成了较高的技术和市场准入壁垒。2019年公司任命朱保义为总经理开启二次创业,2021年末公司公告剥离铅酸两轮动力业务以聚焦储能(包括后备电源)业务。公司业务调整后,有望乘储能行业的东风,实现储能业务板块的腾飞。

储能业务海外出货量行业领先,扩产项目积极推进:公司近期连续中标国内外储能标杆项目,在全球储能装机规模已达到2.4GWh.根据CNESA数据,2020年在海外电化学储能(不包括家用储能)市场中,南都电源在储能技术提供商中装机规模排名第二,在储能系统集成商中功率/能量规模均排名第三。公司目前储能在手订单饱满供不应求,储能锂电项目也在积极扩产及寻找资源合作,今年年中产能有望达5-6GWh,年底产能有望达9-10GWh,将大幅提升储能产品交付能力。

锂回收业务将放量,有效支撑储能发展:近年来工信部陆续发布多个文件,逐步确立我国动力锂电池回收政策框架,锂电回收行业将进一步规范并形成规模。公司于2017年成立锂电回收子公司,并与中南大学等知名大学成立技术开发小组,锂回收一期2.5万吨(总规划10万吨)项目已于2021年3月投产,“锂电池循环产业链”初步形成,有效降低储能电池成本,支撑公司聚焦储能的发展战略。

投资建议:我们预测公司2021-2023年营业收入分别为118.6亿元、139.0亿元、165.1亿元,分别同比增长15.6%、17.2%、18.7%,归母净利润分别为-11.2亿元、7.1亿元、10.6亿元,2022年将实现扭亏为盈,2022年动态市盈率为13.1倍,首次覆盖给予“买入-B”投资评级。

风险提示:储能行业竞争加剧,公司储能业务拓展不及预期;锂价大幅上涨;铅价降幅较大。

财务数据与估值:

本报告分析师:

肖索

执业登记编码:S0760522030006

李召麒

执业登记编码:S0760521050001

(文章来源:山西证券研究所)

关键词: 南都电源

-

首批权益基2022年一季报披露 丘栋荣前十大重仓股曝光 4月19日,资本邦了解到,自4月7日中银基金披露旗下部分产品2022年一季度报告,公募2022年首季度报告发布正式开启,近期中庚基金、汇丰晋信

首批权益基2022年一季报披露 丘栋荣前十大重仓股曝光 4月19日,资本邦了解到,自4月7日中银基金披露旗下部分产品2022年一季度报告,公募2022年首季度报告发布正式开启,近期中庚基金、汇丰晋信 -

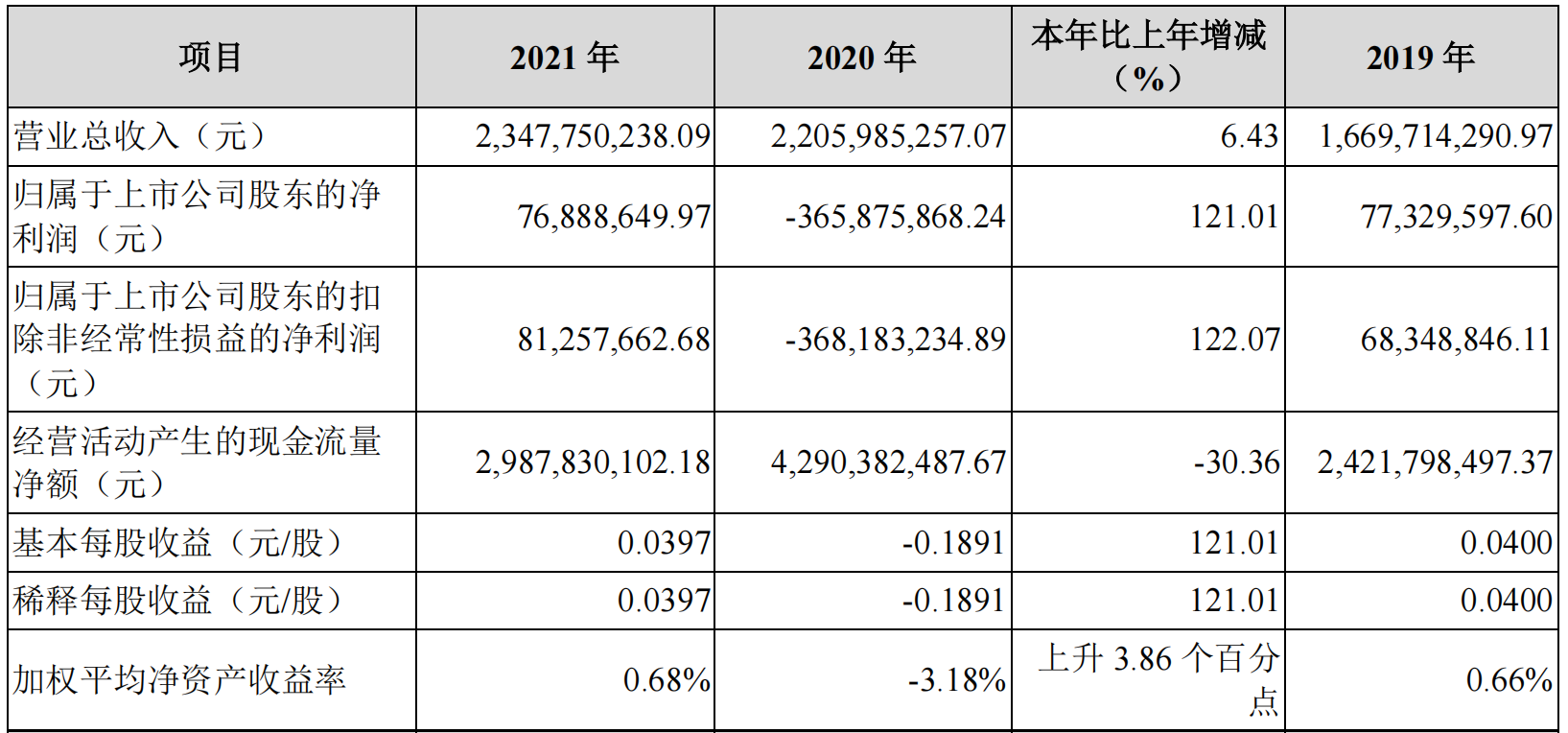

国盛金控2021年营收23.48亿 同比增长6.43% 4月18日,资本邦了解到,国盛金控(002670 SZ)于近期披露2021年年报。2021年,国盛金控集团实现营业总收入23 48亿,同比增长6 43%;实现归属

国盛金控2021年营收23.48亿 同比增长6.43% 4月18日,资本邦了解到,国盛金控(002670 SZ)于近期披露2021年年报。2021年,国盛金控集团实现营业总收入23 48亿,同比增长6 43%;实现归属 -

证监会发布4项金融行业标准 支持绿色低碳发展 近日,证监会发布《证券期货业数据模型第4部分:基金公司逻辑模型》《碳金融产品》《面向老年人的证券期货业移动互联网应用程序设计规范》

证监会发布4项金融行业标准 支持绿色低碳发展 近日,证监会发布《证券期货业数据模型第4部分:基金公司逻辑模型》《碳金融产品》《面向老年人的证券期货业移动互联网应用程序设计规范》 -

本周26只基金新产品来袭 广发基金发行数量最多 4月18日,资本邦了解到,Choice数据显示,本周(4月18日-4月22日)新发基金26只,涵盖涉及国泰、中欧、建信、东方红资管、天弘、华商、鹏扬、

本周26只基金新产品来袭 广发基金发行数量最多 4月18日,资本邦了解到,Choice数据显示,本周(4月18日-4月22日)新发基金26只,涵盖涉及国泰、中欧、建信、东方红资管、天弘、华商、鹏扬、 -

4.11亿美元!九安医疗发布美国子公司重大合同进展公告 4月18日,资本邦了解到,A股公司九安医疗(002432 SZ)发布公司美国子公司日常经营重大合同的进展公告。公司于美国当地时间2022年4月14日收到

4.11亿美元!九安医疗发布美国子公司重大合同进展公告 4月18日,资本邦了解到,A股公司九安医疗(002432 SZ)发布公司美国子公司日常经营重大合同的进展公告。公司于美国当地时间2022年4月14日收到 -

中证协公布首批IPO配售“黑名单” 10只私募产品被“拉黑” 中国证券业协会(下称中证协)公布了今年首批IPO配售黑名单,属于5家机构的10只私募产品上榜,包括期货大佬葛卫东掌舵的混沌天成旗下两只资管

中证协公布首批IPO配售“黑名单” 10只私募产品被“拉黑” 中国证券业协会(下称中证协)公布了今年首批IPO配售黑名单,属于5家机构的10只私募产品上榜,包括期货大佬葛卫东掌舵的混沌天成旗下两只资管

-

【山证电新】南都电源-聚焦储能 蓄势待发 山证电新投资要点:布局十年聚焦储能,二次创业蓄势待发:南都电源成立于1994年,为国内通信后备电源龙头,到2020年公司主营业务已涵盖通信 储

-

【山证农业】行业动态点评-饲料格局强者恒强 继续看好海大集团 山证农业中国饲料工业协会披露3月全国饲料产量数据,2022年1-3月全国工业饲料累计产量6720万吨,同比增长3 1%。分品种看,猪饲料产量3137万吨

-

远洋集团发行2亿美元绿色债券 票面利率3.8% 证券时报网讯,据远洋集团消息,4月20日,远洋集团控股有限公司发行2亿美元高级无抵押绿色债券。该笔债券发行年期为3年,票面利率为3 8%。本次

-

七国集团:承诺自2022年起为乌克兰提供240亿美元额外支持 【七国集团:承诺自2022年起为乌克兰提供240亿美元额外支持】七国集团财长当地时间20日在美国华盛顿特区发布声明表示,承诺自2022年起与各国一

-

据日本读卖新闻:日本方面预测,到2030年日本的电池产量将增长20倍 据日本读卖新闻:日本方面预测,到2030年日本的电池产量将增长20倍

-

美国疾控中心:已要求美国司法部继续就口罩佩戴令提起上诉 美国疾控中心:已要求美国司法部继续就口罩佩戴令提起上诉

-

菲律宾财长:我们不想在利率方面落后于美联储 菲律宾财长:我们不想在利率方面落后于美联储;菲律宾五年内经济增长率必须超过6%,以覆盖债务

-

特斯拉CEO马斯克:拜登政府官方数据可能低估了实际的通胀率 特斯拉CEO马斯克:拜登政府官方数据可能低估了实际的通胀率

-

必和必拓预计全年铜产量为157万吨至162万吨,铁矿石产量为2.49亿吨至2.59亿吨 必和必拓预计全年铜产量为157万吨至162万吨,铁矿石产量为2 49亿吨至2 59亿吨

-

IMF高级官员:我们认为没有必要改变日本央行的宽松货币政策立场 IMF高级官员:我们认为没有必要改变日本央行的宽松货币政策立场

-

IMF高级官员:日元最近跌势是由基本面因素驱动,我们认为没有必要改变日本央行的宽... IMF高级官员:日元最近跌势是由基本面因素驱动,我们认为没有必要改变日本央行的宽松货币政策立场

-

IMF高级官员:(当被问及日本购买日元干预汇市是否合理时)没有看到外汇市场无序的状态 IMF高级官员:(当被问及日本购买日元干预汇市是否合理时)没有看到外汇市场无序的状态

-

巴西新增36750例新冠肺炎确诊病例,新增263例死亡病例 巴西新增36750例新冠肺炎确诊病例,新增263例死亡病例

-

新西兰通胀年率升至6.9%,为32年来新高 新西兰通胀年率升至6 9%,为32年来新高

-

经济日报:至4月中旬央行上缴中央财政6000亿元 经济日报:至4月中旬央行上缴中央财政6000亿元;

-

【热点消息回顾】美联储褐皮书:美国企业受到劳动力短缺和高通胀的双重夹击(一) 【热点消息回顾】美联储褐皮书:美国企业受到劳动力短缺和高通胀的双重夹击(一);

-

LPR连续3个月持平,但银行贷款利率有下调空间 LPR连续3个月持平,但银行贷款利率有下调空间;

-

纽元兑美元短线下挫35点,跌幅扩大到0.51%,刷新日低至0.6771 纽元兑美元短线下挫35点,跌幅扩大到0 51%,刷新日低至0 6771;此前公布的数据显示,新西兰一季度通胀率达到6 9%,创最近32年

-

隔夜外盘:美股三大指数涨跌不一 纳指跌逾1% 奈飞暴跌超35% 【隔夜外盘】美股三大指数涨跌不一,道指涨0 71%,纳指跌1 22%,标普跌0 06%;大型科技股普遍下跌,奈飞暴跌超35%,Meta跌超7%,特斯拉跌近5%

-

京医通停运风波 为银医合作敲警钟 4月20日凌晨,京医通运营方怡合春天作出了“协商期间京医通线上系统正常运行”的承诺。至此,这场由银行和运营方的资金纠纷而引发的风波...

-

百亿净利券商增至10家 中小券商陪跑也吃力 券商年报季逐渐进入尾声,2021年证券公司的整体业绩面貌已基本呈现。得益于去年A股行情火热,2021年证券公司业绩普遍爆发。根据最新披露的数据

-

水泥企业全产业链布局应对行业变革 一直以来,水泥行业都是建材行业排放量最大的子行业。在双碳背景下,一些水泥企业正在加快在新能源领域布局。

-

酒钢宏兴高增长后迅速变脸 一季度净利骤降或非个案 4月20日,酒钢宏兴(600307)披露了2021年度报告和2022年一季报。去年,公司营收增长31%,净利润增长187%;然而,到了今年一季度,在公司营收略

-

7个交易日股价跌逾三成 以岭药业回应质疑称“已报案” 7个交易日市值蒸发逾230亿元,4月20日,以岭药业在互动平台回应近期网络舆情称:对于一些诋毁公司、发布不实信息的行为,公司已经保留证据并向

-

上海吉林抗疫复工进行时 重点企业陆续重启生产 受到疫情冲击而暂时停摆的企业正在有序重启。上海市经信委近日印发了重点企业“白名单”通知,准许“白名单”上的666家企业在达到防疫要...

-

上海团长 众所周知,这段时间生活在上海的每一个人,小区没被封掉过,人生是不完整的。之前疫情尚未严峻之日,因密接等缘故被“禁足”于楼栋或者...

-

从“广佛候鸟”看同城化前景 当前,广佛两地疫情防控,有一类人群出行倍受困扰,就是“广佛候鸟”,即居住在佛山、工作在广州的近一百万人群。当下,离开任何一地都...

-

争渡 争渡 今年以来,事涉新能源车、震动级别足够大的新闻,比亚迪宣布停产燃油车大约能算一个,奔驰电动概念车实测续航超过1100公里估计也能算一个。比

-

在理工科大学如何讲好人文通识课? 不知不觉中,我在南方科技大学的教学生涯倏忽三年整。三年来,熟悉的亲朋好友最为关注的话题,概括起来大抵如是:在理工科大学如何讲好...

-

华润双鹤澄清:未达成新冠口服药相关协议 辟谣“假概念” 华润双鹤股价昨日跌停 “涨涨跌跌,开玩笑似的。”股吧里股民对华润双鹤昨日午后的表现有点始料未及。昨日午后,华润双鹤结束二连板,突然跌停,直至收盘,报...

热门资讯

-

贝莱德建信理财将发布首款养老理财产品 已取得产品编码 4月19日,资本邦了解到,昨日晚间...

贝莱德建信理财将发布首款养老理财产品 已取得产品编码 4月19日,资本邦了解到,昨日晚间... -

公募2022年一季报陆续披露 丘栋荣减仓煤炭股 4月18日,资本邦了解到,自今年4月...

公募2022年一季报陆续披露 丘栋荣减仓煤炭股 4月18日,资本邦了解到,自今年4月... -

“中国民营疫苗第一股”智飞生物股价闪崩 盘中一度跌超18% 14日,中国民营疫苗第一股智飞生物...

“中国民营疫苗第一股”智飞生物股价闪崩 盘中一度跌超18% 14日,中国民营疫苗第一股智飞生物... -

保障性租赁住房发行基础设施REITs产品取得突破性进展 4月14日,资本邦了解到,近期市场...

保障性租赁住房发行基础设施REITs产品取得突破性进展 4月14日,资本邦了解到,近期市场...

文章排行

图赏

-

北京:“平谷一键智慧游”正式上线打造旅游数字化样板 记者从桃醉平谷·花海休闲北京平谷...

北京:“平谷一键智慧游”正式上线打造旅游数字化样板 记者从桃醉平谷·花海休闲北京平谷... - 海棠笑迎客留步看花溪!元大都城垣遗址公园海棠花步入盛花期 海棠笑迎客,留步看花溪。北京元大...

-

亳州林拥城景区和亳药花海休闲观光大世界等你来赏花 春天,亳州市林拥城景区和亳药花海...

亳州林拥城景区和亳药花海休闲观光大世界等你来赏花 春天,亳州市林拥城景区和亳药花海... -

普吉岛8个月收入超500亿泰铢 40万游客从国外抵达普吉 据泰国旅游局数据显示,自去年7月1...

普吉岛8个月收入超500亿泰铢 40万游客从国外抵达普吉 据泰国旅游局数据显示,自去年7月1...