国信证券维持明阳智能增持评级:深耕“两海”市场未来可期 滚动开发迎来收获

来源:每日经济新闻 时间:2022-04-21 13:46:03

每经AI快讯,国信证券04月21日发布研报称,维持明阳智能(601615.SH,最新价:21.73元)增持评级。评级理由主要包括:1)全年业绩符合预期,海上风电抢装带动业绩高增;2)海上陆上机组陆续迎来交付高峰,下半年电站集中转让;3)销售毛利率显著修复,电站转让带动销售净利率高增;4)海上风机出货同比增长220%,持续引领风机大型化;5)陆上/海上分季度交付情况体现行业特征;6)新增/在手订单双双创新高;7)发电收入大幅增长,“滚动开发”初步放量;8)持续加大研发投入,期末发出商品余额增长48%;9)持续引领机组大型化,首台漂浮式风机并网发电;10)海外业务形成突破,前瞻布局未来可期;11)公司出货量位居上市整机企业第二名,在手订单高局榜首;12)2021年公开招标容量达63GW,2022年下半年有望迎来交付高峰。风险提示:原材料价格持续上涨;电站开发与转让进度不及预期。

AI点评:明阳智能近一个月获得10份券商研报关注,买入2家,增持6家,平均目标价为32.22元,与最新价21.73元相比,高10.49元,目标均价涨幅48.27%。

(文章来源:每日经济新闻)

-

2022年一季度明星基金经理最新重仓股曝光 看好后市表现 4月20日,资本邦了解到,近日,2022年公募基金一季度报告正在陆续披露之中,部分明星基金经理最新重仓股曝光,还有展望后市,基金经理给出

2022年一季度明星基金经理最新重仓股曝光 看好后市表现 4月20日,资本邦了解到,近日,2022年公募基金一季度报告正在陆续披露之中,部分明星基金经理最新重仓股曝光,还有展望后市,基金经理给出 -

首批权益基2022年一季报披露 丘栋荣前十大重仓股曝光 4月19日,资本邦了解到,自4月7日中银基金披露旗下部分产品2022年一季度报告,公募2022年首季度报告发布正式开启,近期中庚基金、汇丰晋信

首批权益基2022年一季报披露 丘栋荣前十大重仓股曝光 4月19日,资本邦了解到,自4月7日中银基金披露旗下部分产品2022年一季度报告,公募2022年首季度报告发布正式开启,近期中庚基金、汇丰晋信 -

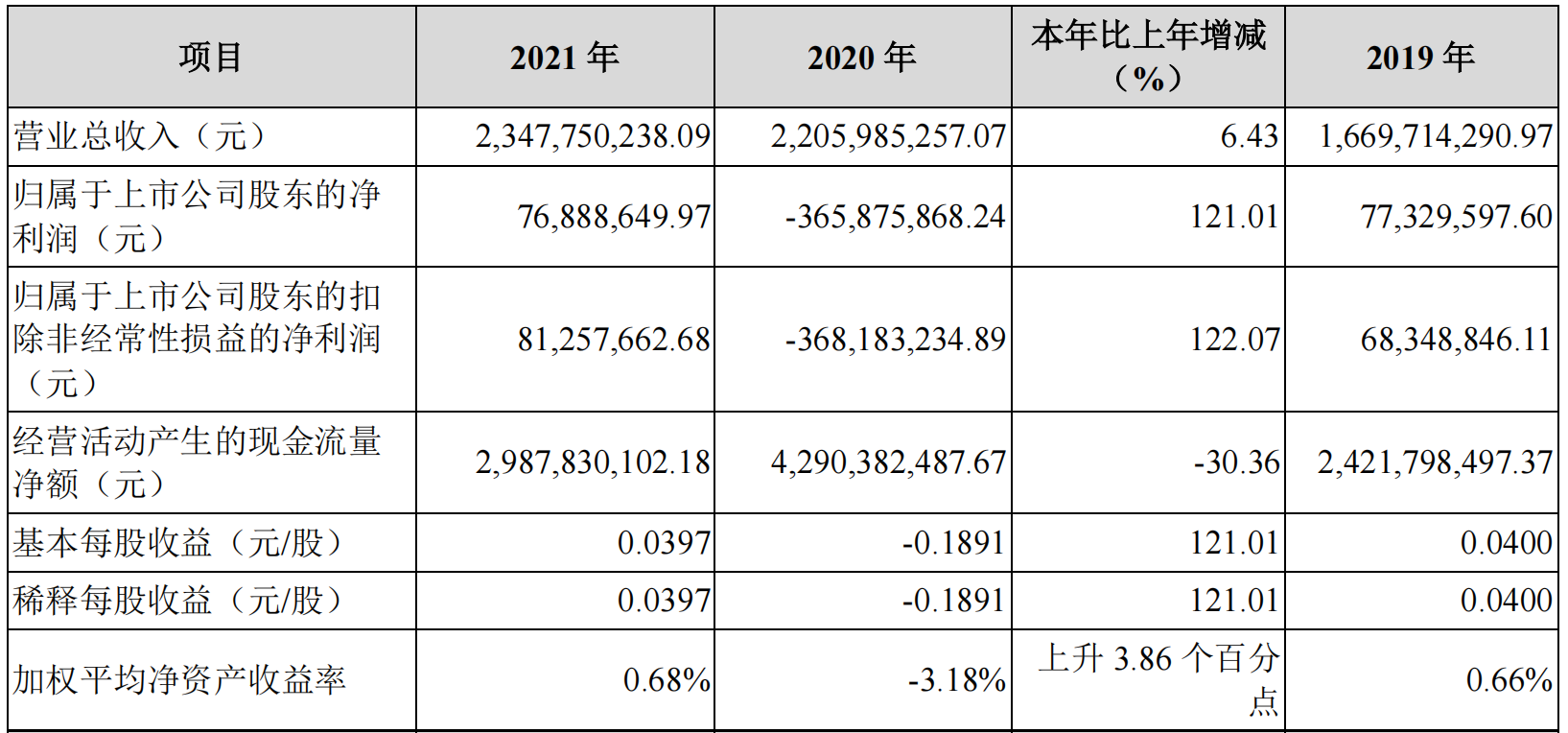

国盛金控2021年营收23.48亿 同比增长6.43% 4月18日,资本邦了解到,国盛金控(002670 SZ)于近期披露2021年年报。2021年,国盛金控集团实现营业总收入23 48亿,同比增长6 43%;实现归属

国盛金控2021年营收23.48亿 同比增长6.43% 4月18日,资本邦了解到,国盛金控(002670 SZ)于近期披露2021年年报。2021年,国盛金控集团实现营业总收入23 48亿,同比增长6 43%;实现归属 -

证监会发布4项金融行业标准 支持绿色低碳发展 近日,证监会发布《证券期货业数据模型第4部分:基金公司逻辑模型》《碳金融产品》《面向老年人的证券期货业移动互联网应用程序设计规范》

证监会发布4项金融行业标准 支持绿色低碳发展 近日,证监会发布《证券期货业数据模型第4部分:基金公司逻辑模型》《碳金融产品》《面向老年人的证券期货业移动互联网应用程序设计规范》 -

本周26只基金新产品来袭 广发基金发行数量最多 4月18日,资本邦了解到,Choice数据显示,本周(4月18日-4月22日)新发基金26只,涵盖涉及国泰、中欧、建信、东方红资管、天弘、华商、鹏扬、

本周26只基金新产品来袭 广发基金发行数量最多 4月18日,资本邦了解到,Choice数据显示,本周(4月18日-4月22日)新发基金26只,涵盖涉及国泰、中欧、建信、东方红资管、天弘、华商、鹏扬、 -

4.11亿美元!九安医疗发布美国子公司重大合同进展公告 4月18日,资本邦了解到,A股公司九安医疗(002432 SZ)发布公司美国子公司日常经营重大合同的进展公告。公司于美国当地时间2022年4月14日收到

4.11亿美元!九安医疗发布美国子公司重大合同进展公告 4月18日,资本邦了解到,A股公司九安医疗(002432 SZ)发布公司美国子公司日常经营重大合同的进展公告。公司于美国当地时间2022年4月14日收到

-

国信证券维持明阳智能增持评级:深耕“两海”市场未来可期 滚动开发迎来收获 每经AI快讯,国信证券04月21日发布研报称,维持明阳智能(601615 SH,最新价:21 73元)增持评级。

-

日丰股份:董事会和高管正常履职 公司业务一切正常 每经AI快讯,有投资者在投资者互动平台提问:请问贵公司董事会和公司高管是否正常履职,公司是否经营正常?日丰股份(002953 SZ)4月21日在投资

-

远 望 谷:公司积极地开拓RFID物联网垂直应用领域的市场 每经AI快讯,有投资者在投资者互动平台提问:公司物联网技术可应用在智慧政务方面吗?远望谷(002161 SZ)4月21日在投资者互动平台表示,RFID+的

-

OPPO公布AR隐形眼镜专利 近日,OPPO广东移动通信有限公司“穿戴式电子设备”专利公布。摘要显示,设备包括隐形眼镜、显示装置,显示装置设置于隐形眼镜的一侧,...

-

保利发展董事长刘平:今年投资计划为3650亿元 4月21日,保利发展举行2021年度业绩说明会。保利发展董事长刘平谈及公司2022年投资预算时透露,今年公司整体的拓展逻辑还是质量重于数量,确保

-

保利发展董事长刘平:不简单追求规模排名 对收并购拓展方式持开放态度 4月21日,保利发展举行2021年度业绩说明会。保利发展董事长刘平表示,目前地产行业的长效机制已经基本形成,行业发展基础依然存在。作为国民经

-

联盛化学:公司氢气产品已经进行综合利用 联盛化学(301212 SZ)4月21日在投资者互动平台表示,公司氢气产品已经进行综合利用。(记者尹华禄)

-

联盛化学:公司是特种精细化工领域的高新技术企业,目前主要产品涵盖ABL、E2等多系... 每经AI快讯,有投资者在投资者互动平台提问:公司有没有羟氯喹的原料药产品?谢谢联盛化学(301212 SZ)4月21日在投资者互动平台表示,公司是特

-

日丰股份:公司江门工业园已经开工建设 预计建设期10-12个月 每经AI快讯,有投资者在投资者互动平台提问:请问贵公司在江门的120亩工业园开发建设进展如何?计划何时投入生产?

-

消费板块显著反弹 中证申万食品饮料指数半日涨2.81% 4月20日,资本邦了解到,近一周以来,A股消费板块显著反弹,政策暖风频吹之下,为消费板块行情企稳提供积极支持,此前受疫情影响较大的行业

消费板块显著反弹 中证申万食品饮料指数半日涨2.81% 4月20日,资本邦了解到,近一周以来,A股消费板块显著反弹,政策暖风频吹之下,为消费板块行情企稳提供积极支持,此前受疫情影响较大的行业 -

2022中国产业用纺织品的发展前景和政策规划 2022产业用纺织品的发展前景和政策规划工信部、发改委发布关于产业用纺织品行业高质量发展的指导意见。发展目标:到2025年,规模以上企业工业增

-

据中国货币网,在岸人民币兑美元继续走低,失守6.44关口 据中国货币网,在岸人民币兑美元继续走低,失守6 44关口

-

据日本共同社:日本执政党同意制定2022财年的额外预算 据日本共同社:日本执政党同意制定2022财年的额外预算

-

两部门:到2025年 产业用纺织品行业规模以上企业工业增加值年均增长6%左右 两部门:到2025年产业用纺织品行业规模以上企业工业增加值年均增长6%左右;

-

一季度天津市经济运行保持增长 一季度天津市经济运行保持增长;

-

加拿大蒙特利尔银行:黄金有望迎来高光时刻 加拿大蒙特利尔银行:黄金有望迎来高光时刻;

-

天风国际分析师郭明錤在社交媒体上表示,他认为真正的全屏iPhone将在2024年面世。... 天风国际分析师郭明錤在社交媒体上表示,他认为真正的全屏iPhone将在2024年面世。

-

日本财务大臣:外汇不是G7的主要议题 日本财务大臣:外汇不是G7的主要议题;

-

IMF总裁:中国有充足政策空间提振经济 IMF总裁:中国有充足政策空间提振经济;

-

日本内阁官房长官松野博一在新闻发布会上表示,该国政府准备继续密切关注俄罗斯的... 日本内阁官房长官松野博一在新闻发布会上表示,该国政府准备继续密切关注俄罗斯的军事活动并采集信息,包括“萨尔马特”洲际弹道导弹的...

-

荷兰3月调整失业率3.3% 荷兰3月调整失业率3 3%

-

周三美国至少新增72146例新冠肺炎确诊病例,至少新增865例新冠肺炎死亡病例 周三美国至少新增72146例新冠肺炎确诊病例,至少新增865例新冠肺炎死亡病例

-

两部门:到2025年规模以上化纤企业工业增加值年均增长5% 全面建设化纤强国 两部门:到2025年规模以上化纤企业工业增加值年均增长5%全面建设化纤强国;

-

巴基斯坦计划进口300万吨小麦以满足需求 巴基斯坦计划进口300万吨小麦以满足需求

-

财经网站Fxstreet:供需端同降 油价持稳 财经网站Fxstreet:供需端同降油价持稳;

-

据国际文传电讯社:俄罗斯可能延长国内化肥价格冻结期 据国际文传电讯社:俄罗斯可能延长国内化肥价格冻结期

-

ELABE民调显示,马克龙在法国总统大选辩论中更具优势,支持率为59% ELABE民调显示,马克龙在法国总统大选辩论中更具优势,支持率为59%

-

英国首相抵达印度 开始为期两天的正式访问 英国首相抵达印度开始为期两天的正式访问;

-

八大券商投资策略:A股下跌的内外因素剖析!降准之后 A股为何没涨? 【八大券商投资策略:A股下跌的内外因素剖析!降准之后A股为何没涨?】海通证券表示,年初以来,在美联储加息、外围局势冲突、国内疫情...

-

ETF追踪:连续11天净申购!资金“抄底”创业板ETF易方达 【ETF追踪:连续11天净申购!资金“抄底”创业板ETF易方达】昨日(4月20日),三大指数走跌,创业板指领跌再创调整新低,3300多只个股收跌...

热门资讯

-

热门基金持仓曝光!农银汇理新能源主题减仓比例超13% 4月20日,资本邦了解到,近期,上...

热门基金持仓曝光!农银汇理新能源主题减仓比例超13% 4月20日,资本邦了解到,近期,上... -

贝莱德建信理财将发布首款养老理财产品 已取得产品编码 4月19日,资本邦了解到,昨日晚间...

贝莱德建信理财将发布首款养老理财产品 已取得产品编码 4月19日,资本邦了解到,昨日晚间... -

公募2022年一季报陆续披露 丘栋荣减仓煤炭股 4月18日,资本邦了解到,自今年4月...

公募2022年一季报陆续披露 丘栋荣减仓煤炭股 4月18日,资本邦了解到,自今年4月... -

“中国民营疫苗第一股”智飞生物股价闪崩 盘中一度跌超18% 14日,中国民营疫苗第一股智飞生物...

“中国民营疫苗第一股”智飞生物股价闪崩 盘中一度跌超18% 14日,中国民营疫苗第一股智飞生物...

文章排行

图赏

-

北京:“平谷一键智慧游”正式上线打造旅游数字化样板 记者从桃醉平谷·花海休闲北京平谷...

北京:“平谷一键智慧游”正式上线打造旅游数字化样板 记者从桃醉平谷·花海休闲北京平谷... - 海棠笑迎客留步看花溪!元大都城垣遗址公园海棠花步入盛花期 海棠笑迎客,留步看花溪。北京元大...

-

亳州林拥城景区和亳药花海休闲观光大世界等你来赏花 春天,亳州市林拥城景区和亳药花海...

亳州林拥城景区和亳药花海休闲观光大世界等你来赏花 春天,亳州市林拥城景区和亳药花海... -

普吉岛8个月收入超500亿泰铢 40万游客从国外抵达普吉 据泰国旅游局数据显示,自去年7月1...

普吉岛8个月收入超500亿泰铢 40万游客从国外抵达普吉 据泰国旅游局数据显示,自去年7月1...