晨会精华:当前不宜过度看空!本轮“疫后修复”行情大概率不会缺席

回顾周四A股行情,再现普跌,弱势一览无遗。沪深两市全线低开,盘初股指震荡上行,甚至一度翻红,随后冲高回落,并连续走弱;午后证券板块直线拉升,促使指数盘中反抽,不过力度和持续性薄弱,指数再度回落下行。整体来看,全天呈现脉冲式下行格局。

正如东吴证券所述,目前市场恐慌情绪开始弥漫,指数方面前期平台并未出现较为明显的抵抗,中小市值品种出现比较严重的失血。操作上看由于市场并未出现企稳,且重回新的下跌通道,投资者仍可保持低仓位或空仓位进行观望,等待市场明显企稳后再进行后续的操作。

东莞证券也指出,周四A股三大指数全天震荡下行,延续弱势,沪指逼近前期低点,市场人气低迷,赚钱效应极差,不过北向资金呈小幅净流入态势。市场短线仍处于探底反复格局,仍需等待市场走稳,关注稳增长政策发力及量能变化,操作上建议中线布局为主,关注金融、食品饮料、电气设备、钢铁、煤炭等行业。

从技术面来看,国盛证券认为,沪指开始二次探底,深指则再创年内新低,不过A股整体估值已经进入相对低位区间,机会大于风险,大概率依然会有结构性行情出现。操作上,指数连续2日宽幅调整,且量能跟随放大,明显涌出较多抛压盘,但连续的杀跌,容易使抛压衰竭,叠加5日线偏离乖离率过大,将容易使指数出现一波超跌反弹行情。

总体来看,该机构进一步分析,当前不宜过度看空,可在后续到来的反弹行情中视反弹力度再择机应对。可重点结合国家“稳增长”政策面的发力点,选择吃、穿、住、行等与民生息息相关的板块做低吸。

就后市而言,中原证券表示,未来扭转局势仍需外力的有力提振,建议投资者密切关注政策面、资金面以及外部因素的变化情况。预计沪指短线继续下探、寻求支撑的可能性较大,创业板市场短线震荡下行的可能较大。建议投资者短线暂时观望,中线继续关注低估值蓝筹股的投资机会。

容维证券指出,综合判断市场二次探底,主要受到国际局势影响和美国加息预期因素影响,市场内在风险不大。另外,普跌的局面很难有持续性,所以不宜过度悲观,注意回避高估值品种,逢低配置低估值标的,关注年报和一季报预增和高分红标的的底部机会。

广发策略认为,2020年新冠疫情以来,每一轮国内疫情扩散至有效控制之后,“疫情受损链”均存在阶段性上涨及超额收益,本轮“疫后修复”行情大概率不会缺席。2022年较历史几轮国内疫情冲击相比,已是2020年3月以来最严峻水平,疫情冲击更深、供给侧出清更深、供应链从停摆到逐步恢复、地产稳增长有望发力、后续防控半径逐步缩小,建议关注“疫情受损链”的消费复苏机遇,推荐配置防疫半径缩小受益的社服/零售、及地产to-c链的可选消费如家电。

宏观方面,山西证券指出,在大宗商品价格持续高企和国内疫情形势反复的背景下,国内制造业业绩压力进一步增大,同时,当前海内外利空因素尚未完全出清,修复尚需时日,且在此过程中易受到阶段性冲击。维持之前的判断,市场仍处于磨底阶段,现阶段建议重点关注具有较优防御能力及估值修复空间的大盘价值股。同时疫后复苏预期正在形成,建议继续关注全国各地供应链恢复情况。

华安证券表示,在经济有明显起色之前(为时尚远)或增长目标确认放弃之前,稳增长板块的性价比优势并未终结。成长板块重点跟踪关注美债收益率拐点,一旦美债收益率开启阶段性下行拐点,美股止跌回升,成长板块有望迎来超跌反弹机会,5月初美联储议息会议将是一个重要观察时间窗口。

在操作策略上,该机构进一步分析,当前市场处于快速轮动期,宜均衡配置,关注三条主线和两大主题:主线一:促消费政策出台和部分地区疫情逐渐缓和,消费有望继续迎来阶段性估值修复,关注食品饮料、医药生物估值修复,必选消费品涨价(种植业、化肥、乳制品、调味品)以及服务类出行链条复苏“抢跑”相关机会。

主线二:稳增长链条仍未结束,关注建筑材料、建筑装饰、钢铁、水泥、地产链条以及银行等机会。

主线三:风物长宜放眼量,看好成长风格中长期配置价值,目前电子等行业估值已经处于绝对低位。主题方面,建议围绕数字经济、国企改革进行配置。

渤海证券则提到,对A股中长期的市场底部判断不变。配置上应该留有耐心,短期“稳增长”板块中的多数板块拥挤度已处于近5年来的高位水平,风险逐渐积累,需保持谨慎。投资者可围绕一季报挖掘业绩超预期的机会。对中长期而言,在经济企稳后,成长板块仍有望重回主线地位,长期配置价值将更为凸显。

(文章来源:东方财富研究中心)

-

新股经纬恒润上市首日破发 中一签亏损超1万 19日,新股经纬恒润上市首日破发,盘中最低93 01元,较发行价下跌27 99元。截至收盘,经纬恒润收报100 01元,下跌20 99元,跌幅17 35%。按

新股经纬恒润上市首日破发 中一签亏损超1万 19日,新股经纬恒润上市首日破发,盘中最低93 01元,较发行价下跌27 99元。截至收盘,经纬恒润收报100 01元,下跌20 99元,跌幅17 35%。按 -

2022年一季度明星基金经理最新重仓股曝光 看好后市表现 4月20日,资本邦了解到,近日,2022年公募基金一季度报告正在陆续披露之中,部分明星基金经理最新重仓股曝光,还有展望后市,基金经理给出

2022年一季度明星基金经理最新重仓股曝光 看好后市表现 4月20日,资本邦了解到,近日,2022年公募基金一季度报告正在陆续披露之中,部分明星基金经理最新重仓股曝光,还有展望后市,基金经理给出 -

首批权益基2022年一季报披露 丘栋荣前十大重仓股曝光 4月19日,资本邦了解到,自4月7日中银基金披露旗下部分产品2022年一季度报告,公募2022年首季度报告发布正式开启,近期中庚基金、汇丰晋信

首批权益基2022年一季报披露 丘栋荣前十大重仓股曝光 4月19日,资本邦了解到,自4月7日中银基金披露旗下部分产品2022年一季度报告,公募2022年首季度报告发布正式开启,近期中庚基金、汇丰晋信 -

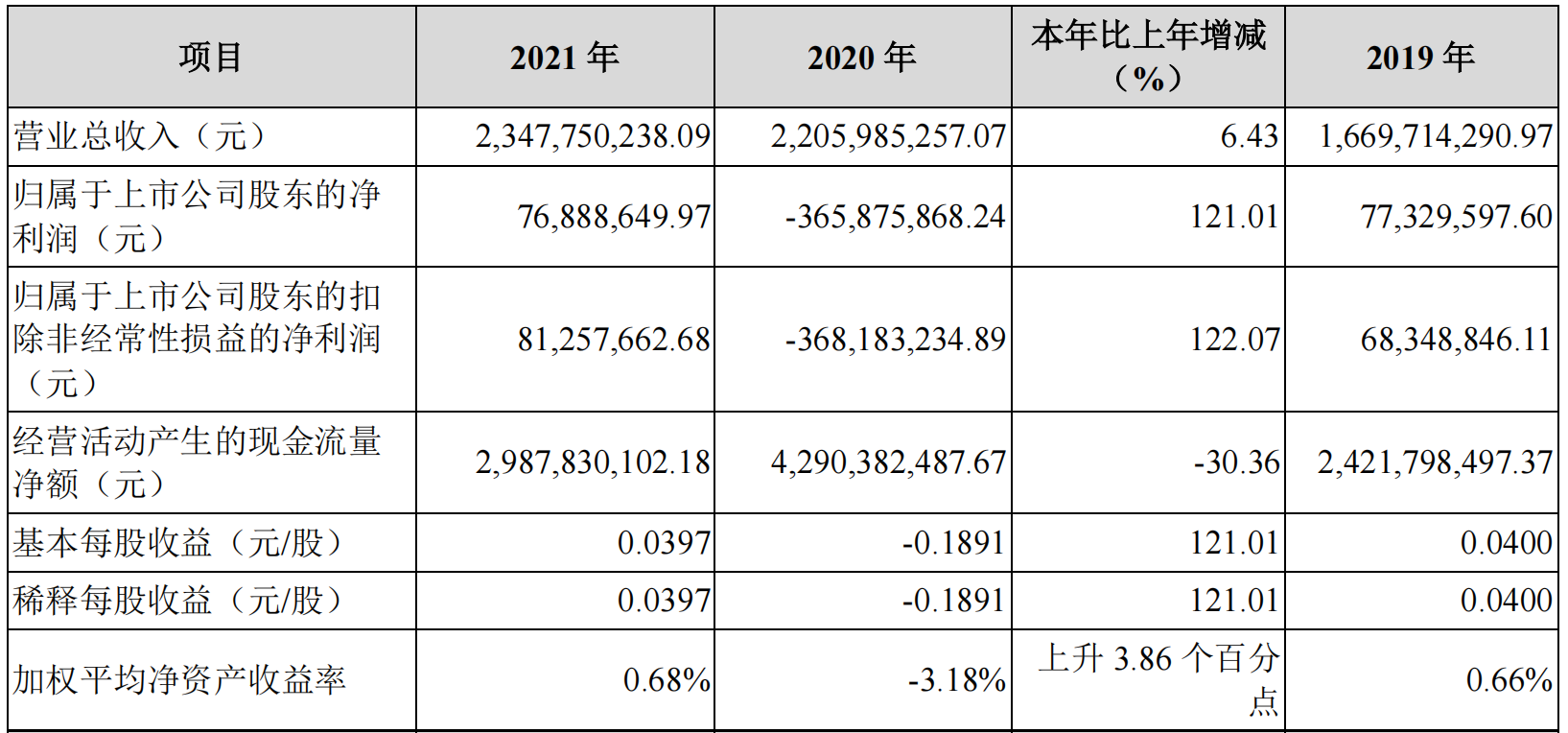

国盛金控2021年营收23.48亿 同比增长6.43% 4月18日,资本邦了解到,国盛金控(002670 SZ)于近期披露2021年年报。2021年,国盛金控集团实现营业总收入23 48亿,同比增长6 43%;实现归属

国盛金控2021年营收23.48亿 同比增长6.43% 4月18日,资本邦了解到,国盛金控(002670 SZ)于近期披露2021年年报。2021年,国盛金控集团实现营业总收入23 48亿,同比增长6 43%;实现归属 -

证监会发布4项金融行业标准 支持绿色低碳发展 近日,证监会发布《证券期货业数据模型第4部分:基金公司逻辑模型》《碳金融产品》《面向老年人的证券期货业移动互联网应用程序设计规范》

证监会发布4项金融行业标准 支持绿色低碳发展 近日,证监会发布《证券期货业数据模型第4部分:基金公司逻辑模型》《碳金融产品》《面向老年人的证券期货业移动互联网应用程序设计规范》 -

本周26只基金新产品来袭 广发基金发行数量最多 4月18日,资本邦了解到,Choice数据显示,本周(4月18日-4月22日)新发基金26只,涵盖涉及国泰、中欧、建信、东方红资管、天弘、华商、鹏扬、

本周26只基金新产品来袭 广发基金发行数量最多 4月18日,资本邦了解到,Choice数据显示,本周(4月18日-4月22日)新发基金26只,涵盖涉及国泰、中欧、建信、东方红资管、天弘、华商、鹏扬、

-

晨会精华:当前不宜过度看空!本轮“疫后修复”行情大概率不会缺席 【晨会精华:当前不宜过度看空!本轮“疫后修复”行情大概率不会缺席】国盛证券认为,当前不宜过度看空,可在后续到来的反弹行情中视反...

-

首笔“专精特新贷”成功落地 近日,邮储银行新乡市分行首笔“专精特新贷”成功落地,位于平原示范区的河南省某纸制品包装公司获得该笔138万元的贷款。该公司负责人说...

-

双枪科技:公司主营餐厨用具 产品的应用范围较广 现有餐具包等产品可以作为预制... 每经AI快讯,有投资者在投资者互动平台提问:请问公司有无和国内预制菜企业进行产业链的配套业务的合作?双枪科技(001211 SZ)4月22日在投资者

-

汽车股集体低开 理想汽车跌超5% 【汽车股集体低开理想汽车跌超5%】汽车股集体低开,蔚来跌超7%,小鹏汽车跌近6%,理想汽车跌超5%,比亚迪股份跌近4%,长城汽车跌超3%,吉利汽

-

开评:三大指数低开 纺织服装板块走强 【开评:三大指数低开纺织服装板块走强】4月22日,三大指数集体低开,沪指跌0 7%,深证成指跌0 61%,创业板指跌0 58%。盘面上,纺织服装、化纤

-

双枪科技:公司会积极关注预制菜 寻求业务合作 【双枪科技:公司会积极关注预制菜寻求业务合作】双枪科技在互动平台表示,公司主营餐厨用具,产品的应用范围较广,现有餐具包等产品可...

-

顾地科技2021年亏损扩大134.3% 毛利率跌至5年新低 顾地科技股份有限公司(简称:顾地科技,)公告披露2021年年度报告显示,期内,公司实现营业收入14 93亿元,同比增长4 48%;毛利率10 71%,同比

-

纺织服装板块开盘走强 【纺织服装板块开盘走强】戎美股份涨超10%,盛泰集团、真爱美家、泰慕士涨停,龙头股份、红蜻蜓、洪兴股份、浪莎股份、中胤时尚等跟涨。

-

港股佳兆业美好跌近13% 昨日收盘跌近11% 港股佳兆业美好跌近13%,昨日收盘跌近11%。

-

宝丽迪:公司在确定产品售价时 原则上依据“成本+利润”模式定价 每经AI快讯,有投资者在投资者互动平台提问:请问,公司近期是否有对产品的出厂价格进行调整?宝丽迪(300905 SZ)4月22日在投资者互动平台表示

-

伟思医疗:公司将于2022年4月28日披露《2022年第一季度报告》 每经AI快讯,有投资者在投资者互动平台提问:你好。请问今年一季度以来的疫情。特别是现在上海的疫情对公司的经营影响有多大,今年一季...

-

君正集团:在区域内对电石淘汰落后产能进行整合 君正集团(601216 SH)4月22日在投资者互动平台表示,我公司正在按照国家产业政策及2014年颁布的电石行业准入相关政策,在区域内对电石淘汰落后

-

科大讯飞2021年年报:营收增长超40% 开发者达293万 科大讯飞发布的2021年年报显示,报告期内,公司实现营收超183亿元,同比增长40 61%,扣非归母净利润9 79亿元,同比增长27 54%,经营规模与效益

-

首创环保:公司总体经营正常 在保持资产规模增长的同时实现资产质量提升和结构优化 首创环保(600008 SH)4月22日在投资者互动平台表示,公司总体经营正常,在保持资产规模增长的同时实现资产质量提升和结构优化,净资产收益率逐

-

安信证券维持荣泰健康买入评级:渠道布局持续完善 Q4经营表现符合预期 每经AI快讯,安信证券04月22日发布研报称,维持荣泰健康(603579 SH,最新价:24 14元)买入评级。评级理由主要包括:1)渠道优化与品牌营销并举

-

业绩爆发!元隆雅图一季度扣非后净利同比预增347.73%-408.78% 4月21日晚间,元隆雅图发布2022年一季度业绩预告,业绩表现全面超预期。据公告显示,公司预计2022年第一季度实现归属于上市公司股东的净利润90

-

耶伦:欧洲全面禁止俄罗斯能源或损害全球经济 最终“弊大于利” 美国财政部长耶伦周四警告称,欧洲全面禁止俄罗斯能源可能对全球经济造成进一步伤害,最终将弊大于利。她认为美国及其盟友应该寻找一种...

-

港股知乎上市首日破发 【港股知乎上市首日破发】港股知乎上市首日破发,现跌超26%,报23 5港元 股,定价为32 06港元 股。

-

百瑞赢:市场剜肉医疮 无需过度恐慌 【百瑞赢:市场剜肉医疮无需过度恐慌】昨日市场延续黑周四,盘面持续萎靡的走势使得场内积压了较多的恐慌情绪,这种“腐肉”是必然要被...

-

生猪市场“涨”声响起 业内:警惕或是“昙花一现” 【生猪市场“涨”声响起业内:警惕或是“昙花一现”】生猪市场现“复苏”迹象,现货、期货价格均涨至阶段性最高点。新一轮“猪周期”的...

-

南网科技2021年净利同比增长64% 拟合计分红4800万元 4月21日晚间,南网科技(688248)发布上市后首份年报,2021年公司实现营业收入13 85亿元,同比增长24 28%;归母净利润1 43亿元,同比增长64 25%

-

N清研开盘上涨40.39% 创业板新股N清研今日上市,开盘价26 80元,上涨40 39%。为同日上市的创业板新股中涨幅最大,同日上市的创业板股共有2只,N欧圣开盘跌6 19%。

-

华盛昌筹码连续3期集中 华盛昌4月21日在交易所互动平台中披露,截至4月20日公司股东户数为17581户,较上期(4月10日)减少351户,环比降幅为1 96%。这已是该公司股东户

-

二六三股东户数连续3期下降 筹码集中以来股价累计下跌22.49% 二六三4月21日在交易所互动平台中披露,截至4月20日公司股东户数为102160户,较上期(4月10日)减少741户,环比降幅为0 72%。这已是该公司股东户

-

伊戈尔筹码持续集中 最新股东户数下降1.81% 伊戈尔4月21日在交易所互动平台中披露,截至4月20日公司股东户数为56011户,较上期(4月10日)减少1034户,环比降幅为1 81%。这已是该公司股东户

-

东亚机械筹码持续集中 最新股东户数下降3.01% 东亚机械4月21日在交易所互动平台中披露,截至4月20日公司股东户数为24411户,较上期(4月10日)减少757户,环比降幅为3 01%。这已是该公司股东

-

盛泰集团连收3个涨停板 盛泰集团盘中涨停,已连收3个涨停板,截至09:27,该股报14 05元,换手率1 57%,成交量87 09万股,成交金额1223 65万元,涨停板封单金额为6 39

-

中兴商业连收5个涨停板 中兴商业盘中涨停,已连收5个涨停板,截至09:25,该股报9 05元,换手率2 24%,成交量928 03万股,成交金额8398 63万元,涨停板封单金额为913 1

-

朱少醒发声:对市场过度悲观 已没有意义! 富国基金公司今日披露2022年一季报,连续任职基金经理时间最长的朱少醒持仓和观点披露。朱少醒是市场上因长期业绩突出而备受关注的资深...

-

周小川:建议在跨境数据贸易中把数据用途作为可贸易标的 博鳌亚洲论坛副理事长、中国金融学会会长周小川4月21日在博鳌亚洲论坛2022年年会“数字经济:让所有人获益”分论坛上表示,跨境数据流动...

热门资讯

-

30家上市券商资管业务收入榜出炉 中信证券重回榜一地位 4月20日,资本邦了解到,随着上市...

30家上市券商资管业务收入榜出炉 中信证券重回榜一地位 4月20日,资本邦了解到,随着上市... -

热门基金持仓曝光!农银汇理新能源主题减仓比例超13% 4月20日,资本邦了解到,近期,上...

热门基金持仓曝光!农银汇理新能源主题减仓比例超13% 4月20日,资本邦了解到,近期,上... -

贝莱德建信理财将发布首款养老理财产品 已取得产品编码 4月19日,资本邦了解到,昨日晚间...

贝莱德建信理财将发布首款养老理财产品 已取得产品编码 4月19日,资本邦了解到,昨日晚间... -

公募2022年一季报陆续披露 丘栋荣减仓煤炭股 4月18日,资本邦了解到,自今年4月...

公募2022年一季报陆续披露 丘栋荣减仓煤炭股 4月18日,资本邦了解到,自今年4月...

文章排行

图赏

-

北京:“平谷一键智慧游”正式上线打造旅游数字化样板 记者从桃醉平谷·花海休闲北京平谷...

北京:“平谷一键智慧游”正式上线打造旅游数字化样板 记者从桃醉平谷·花海休闲北京平谷... - 海棠笑迎客留步看花溪!元大都城垣遗址公园海棠花步入盛花期 海棠笑迎客,留步看花溪。北京元大...

-

亳州林拥城景区和亳药花海休闲观光大世界等你来赏花 春天,亳州市林拥城景区和亳药花海...

亳州林拥城景区和亳药花海休闲观光大世界等你来赏花 春天,亳州市林拥城景区和亳药花海... -

普吉岛8个月收入超500亿泰铢 40万游客从国外抵达普吉 据泰国旅游局数据显示,自去年7月1...

普吉岛8个月收入超500亿泰铢 40万游客从国外抵达普吉 据泰国旅游局数据显示,自去年7月1...