机构Q1基金持仓分析:仓位回落 加银行医药、减电子消费

核心结论

策略观点:仓位回落,加银行医药、减电子消费

截至4月22日,偏股型基金(普通股票型基金+混合型开放基金中的偏股混合型、平衡混合型、灵活配置型)2022年一季报已基本披露完毕,根据我们对基金一季报披露数据的分析统计,主要得到如下结论:

1)一季度市场基金总体份额有所增长,但净值小幅下降,同时一季度基金发行整体大幅降温。

2)一季度偏股型基金股票仓位环比回落。

3)板块配置上,一季度偏股型基金持股创业板占比下降,科创板占比上升。

3)行业配置上,银行、医药生物和有色金属等板块一季度占比增幅居前,而食品饮料、非银金融、汽车等板块仓位有所调减。

4)从集中度的角度看,一季度基金重仓行业和个股集中度环比双双下行。

5)从机构持仓与行业表现看,电子、传媒、休闲服务指数表现与机构持仓高度相关。

风险提示:宏观经济不及预期、海外市场大幅波动、历史经验不代表未来。

报告正文

1 基金持仓规模变化

1.1 总规模:份额增长,净值下降

2022年一季度市场基金份额小幅上升,资产净值环比略有回落,从变化趋势看,2018年一季度以来基金市场规模总体增长较为平稳,虽然2018年三季度至2019年三季度增长态势有所放缓,但2020年一季度开始基金规模再次出现大幅回升的迹象。根据wind数据统计,截至2022年一季度市场共有基金9544只,环比增加369只。基金份额共计22.9万亿份,环比增加1.0万亿份。资产净值总额25.1万亿元,环比减少0.5万亿元。

分类来看,截止2022年3月31日,股票型基金共有1825只,占总数的比重为19%,资产净值20558亿元,净值占比降至8%。混合型基金4092只,占总数比重仍为43%,资产净值占比降至21%。债券型基金2751只,净值占比小幅升至28%;货币市场型基金335只,净值占比升至40%。另类投资基金59只,净值占比不足1%,QDII基金195只,净值占比仅为1%。此外FOF基金和REITs分别为275只和11只,净值占比同样均比较低。

与去年四季度相比,2022年一季度各类型基金份额及净值下跌居多,其中货币市场型基金、QDII基金和债券型基金资产净值涨幅居前。具体来看,货币市场型基金资产净值涨幅居前,环比上升5.8%,QDII基金和债券型基金资产净值环比分别增加2.6%和2.4%,涨幅次之。REITs 资产净值下降1.5%,FOF基金资产净值环比下降3.5%,股票型基金净值环比下降12.6%,混合型基金净值环比下降14.7%,另类投资基金净值大幅下滑27.2%。

1.2 发行规模:一季度基金发行整体大幅降温

2022年一季度共发行基金302只,同比下降33%,环比下降43%,发行份额2404亿份,同比下降77%,环比下降60%。分类来看,股票型基金2022年一季度发行40只,同比减少83只,环比减少104只,基金发行份额同比减少1415亿份,环比减少711亿份。混合型基金2022年一季度发行167只,同比减少91只,环比减少40只,基金发行份额同比减少6405亿份,环比减少1034亿份。债券型基金一季度发行68只,同比增加14只,环比减少55只,基金发行份额同比减少55亿份,环比减少1586亿份。

本篇报告后文重点以偏股型基金(wind开放式基金股票型中的普通股票型+混合型基金中的偏股混合型、平衡混合型、灵活配置型)作为分析标的。之所以选取这四种类型的基金,主要是由于这些基金属于主动管理型股票基金,其持仓变化对股票市场有直接影响。而且从代表性上来说,虽然2022年一季度偏股型基金资产净值占基金资产净值的比例仅为21%,但其持仓股票市值占到所有开放式基金持仓股票市值的69%,因此分析偏股型基金具有很强的代表意义。

2 基金行业配置变化

2.1 股票仓位:总体仓位环比小幅回落

2022年一季度偏股型基金股票仓位环比小幅回落,由去年四季度的83.5%降至81.6%,下降了1.9%。其中股票型开放式基金仓位为89.4%,环比微幅降低0.5%,混合型开放式基金股票仓位为80.4%,环比下降2.0%。从变化趋势来看,2019年以来随着市场整体改善,偏股型基金股票仓位总体上也出现较大幅度的上升,并在去年四季度末,无论是偏股型还是其中的股票型、混合型基金仓位均创下了近几年的历史新高,但今年一季度受市场下跌影响,偏股型基金股票仓位有所下降。

2.2 板块持股结构:创业板降,科创板升

2022年一季度偏股型基金共持A股市值为22310亿元,去年四季度为25991亿元,环比减少3681亿元,下降幅度为14%。分板块看,三大板块持股市值均有下降,从占比来看,科创板持股市值占总持股市值比重有所上升,主板持股市值占比环比基本持平,而创业板持股比例继续小幅下降。具体来看,2022年一季度主板和创业板持股市值分别为16235亿元和4869亿元,环比分别减少2674亿元和938亿元,相比去年四季度分别下降14%和16%;科创板持股市值为1206亿元,环比减少69亿元,环比下降幅度为5%。从结构上看,一季度基金主板持仓市值占比仍为72.8%,环比基本持平;创业板持仓市值占比21.8%,环比下降0.5%;科创板持仓市值占比5.4%,环比上升0.5%。

2.3 行业持股比例:加银行医药,减电子消费

行业配置上,银行、医药生物和有色金属等板块一季度占比增幅居前,而食品饮料、非银金融、汽车等板块的基金仓位有所调减。具体数据统计如下:

(1)从行业持股比例来看,2022年一季度电气设备(13.1%)、食品饮料(11.8%)、电子(11.8%)、医药生物(11.7%)和化工(7.5%)占比居前。而商业贸易(0.1%)、综合(0.2%)、纺织服装(0.4%)、钢铁(0.5%)和建筑装饰(0.7%)持股占比仍然居后,均不高于0.8个百分点。

(2)从持股占比变化来看,2022年一季度16个行业基金持股占股票持股比例环比增长,其余12个行业持股比例均有所降低。其中,银行、医药生物、有色金属、化工和农林牧渔等板块一季度持股占比涨幅居前,分别上涨1.0%、0.9%、0.8%、0.8%和0.8%。而电子、食品饮料、非银金融、汽车和机械设备行业持股占比下降,环比分别减少2.7%、1.1%、0.7%、0.5%和0.4%。

(3)从基金持股行业占比相对标配来说,2022年一季度食品饮料(+5.4%)、电子(+5.4%)、电气设备(+4.1%)、医药生物(+3.2%)、化工(+3.0%)明显超配,而非银金融(-4.7%)、银行(-2.6%)、计算机(-2.2%)、公用事业(-2.0%)和采掘(-1.6%)均处于低配状态。

2.4 重仓行业集中度:重仓行业集中度环比回落

2022年一季度基金重仓行业集中度环比回落。截止2022年3月31日,基金重仓行业前3、前5、前10占比分别为37%、56%、72%,环比分别下降3.4%、1.8%和0.9%。从变化趋势来看,2016年底以来基金重仓股行业集中度整体呈现先升后降的走势。

2.5 机构持仓与行业表现:电子、传媒表现与机构持仓高度相关

整体来看,基金重仓股行业占比分布与行业指数表现相关性较高,其中传媒、电子、休闲服务指数表现与机构持仓高度相关,相关性均高达90%以上。基金持仓行业分布指的是基金所持某一行业的重仓股占重仓股总市值的比重。自2003年以来,申万28个行业中,有24个行业基金持仓行业占比变化与该行业指数表现正相关,其中有15个行业基金持仓比重与行业指数表现相关系数超过0.5。

具体来看,相关系数比较高的行业集中在休闲服务、传媒、电子、电气设备、医药生物、轻工制造、农林牧渔。这几个行业均属于机构持仓股票市值占该行业所有股票流通市值比重较大,也就是说,机构持仓的行为一定程度上推动了行业指数的涨跌。

3 基金个股配置变化

3.1 重仓个股配置:消费、电子、新能源个股集中

我们选取了偏股型基金持股总市值前20的股票作为基金重仓股进行研究,发现2022年一季度基金重仓的前20只股票中,食品饮料行业有5只标的,电子行业4只,电气设备行业3只,医药生物和银行行业各有2只标的,房地产、有色金属、汽车、资讯科技行业各1只,其中宁德时代为基金持股总市值最高的股票。

从以上重仓持股市值变化方面来看,前20名重仓个股持股市值环比下跌居多,其中保利发展为基金持股市值增长最大个股,2022年一季度环比增加74亿元,持股市值占股票流通股比重增加了2.4%。虽然五粮液和立讯精密依然处于重仓股前20之列,但基金持股市值环比出现较大幅度的下滑。

3.2 持仓个股变动:智飞生物加仓规模居前、五粮液大幅减仓

本文用基金持仓股票占流通股比例变化和基金持仓市值变化两方面作为基金公司加减仓的衡量标准。

从持仓股票占流通股市值比看(按“2022Q1持仓市值占流通市值比-2021Q4比”排序),占比增长前10名涨幅均在10%以上,其中九号公司2022年一季度基金持仓市值占流通比重环比提高41.8%。而伟思医疗持股市值占流通市值比在基金所有重仓股中降幅最大,一季度下降幅度为17.2%。

从持仓股票总市值变化看(按“2022Q1持仓市值-2021Q4持仓市值”排序),持仓市值增加前十名个股增幅均超过40亿元,其中智飞生物基金持仓市值增幅最大,一季度基金持仓市值增加82亿元。而五粮液持仓市值在基金所有重仓股中降幅最大,一季度减少了223亿元。

3.3 重仓个股集中度:重仓个股集中度持续下降

2022年一季度基金重仓股集中度持续下降。我们统计了所有基金持有的重仓股中市值最大的前10、前20、前50、前100只股票的市值,用这些股票占基金所有重仓股总市值的比重去衡量机构持股的集中度。截止2022年3月31日,基金重仓持股前10、前20、前50、前100占基金所有重仓股总市值的比重分别为21%、30%、47%和61%,持股集中度分别较上季度下降0.5%、1.2%、1.2%、1.5%。从变化趋势来看,2016年以来基金个股集中度整体上同样是先升后降的。

2022年一季度基金重仓持股个数创近些年来新高。截至2022年3月31日,基金重仓持股个数为1988,环比提高了4.8%。从变化趋势来看,公募基金重仓股个数从2005年以来持续上升,2016年底达到峰值后开始触顶回落,随后在2018年四季度开始持续震荡上升。我们认为虽然随着A股的不断扩容,基金的可配置的个股数量在不断增加,但从重仓的头部公司来看,基金对少数头部公司的长期集中度依然将处于上升趋势。

4 陆港通基金配置变化

4.1 加地产能源、减科技消费

2022年一季度陆港通基金持A股总市值为10146亿元,去年四季度为11685亿元,环比减少1539亿元。其中信息技术行业占比为第一,一季度持股市值为2299亿元,去年四季度为2950亿元,环比下降651亿元。日常消费行业次之,一季度和去年四季度持股市值分别为1806亿元、2182亿元,环比减少376亿元。电信服务行业一季度持股市值依然最小,持股市值仅为30亿元。

2022年一季度陆港通基金持港股总市值为1886亿元,去年四季度为2234亿元,环比下降347亿元。其中非日常生活消费品行业占比最大,一季度持股市值为444亿元,环比下降124亿元。通讯业务行业次之,一季度、去年四季度持股市值分别为438亿元、470亿元,环比减少32亿元。工业行业一季度持股市值最小,仅为41亿元,环比提高7亿元。

2022年一季度陆港通基金重仓A股前十标的消费类股票占4只,信息技术3只,金融、医药和工业股各1只,其中贵州茅台(日常消费)持股市值最大,一季度持股市值为622亿元,环比减少36亿元。

2022年一季度陆港通基金重仓港股前十标的中消费和通讯业务股各3只,医疗保健、公用事业、能源和金融股各1只,其中腾讯控股(通讯业务)持股市值最大,一季度持股市值为264亿元,环比下降109亿元。

(上述所有涉及到的个股标的信息,均为公开信息整理,不构成任何盈利预测和投资评级建议)

(文章来源:追寻价值之路)

关键词:

-

广发小盘成长的最新持仓曝光 一季度再度增股票仓位至94% 4月21日,资本邦了解到,昨日晚间(4月20日),广发基金旗下产品公布2022年一季报,其中,顶流基金经理刘格菘管理的广发小盘成长的最新持仓曝

广发小盘成长的最新持仓曝光 一季度再度增股票仓位至94% 4月21日,资本邦了解到,昨日晚间(4月20日),广发基金旗下产品公布2022年一季报,其中,顶流基金经理刘格菘管理的广发小盘成长的最新持仓曝 -

新股经纬恒润上市首日破发 中一签亏损超1万 19日,新股经纬恒润上市首日破发,盘中最低93 01元,较发行价下跌27 99元。截至收盘,经纬恒润收报100 01元,下跌20 99元,跌幅17 35%。按

新股经纬恒润上市首日破发 中一签亏损超1万 19日,新股经纬恒润上市首日破发,盘中最低93 01元,较发行价下跌27 99元。截至收盘,经纬恒润收报100 01元,下跌20 99元,跌幅17 35%。按 -

2022年一季度明星基金经理最新重仓股曝光 看好后市表现 4月20日,资本邦了解到,近日,2022年公募基金一季度报告正在陆续披露之中,部分明星基金经理最新重仓股曝光,还有展望后市,基金经理给出

2022年一季度明星基金经理最新重仓股曝光 看好后市表现 4月20日,资本邦了解到,近日,2022年公募基金一季度报告正在陆续披露之中,部分明星基金经理最新重仓股曝光,还有展望后市,基金经理给出 -

首批权益基2022年一季报披露 丘栋荣前十大重仓股曝光 4月19日,资本邦了解到,自4月7日中银基金披露旗下部分产品2022年一季度报告,公募2022年首季度报告发布正式开启,近期中庚基金、汇丰晋信

首批权益基2022年一季报披露 丘栋荣前十大重仓股曝光 4月19日,资本邦了解到,自4月7日中银基金披露旗下部分产品2022年一季度报告,公募2022年首季度报告发布正式开启,近期中庚基金、汇丰晋信 -

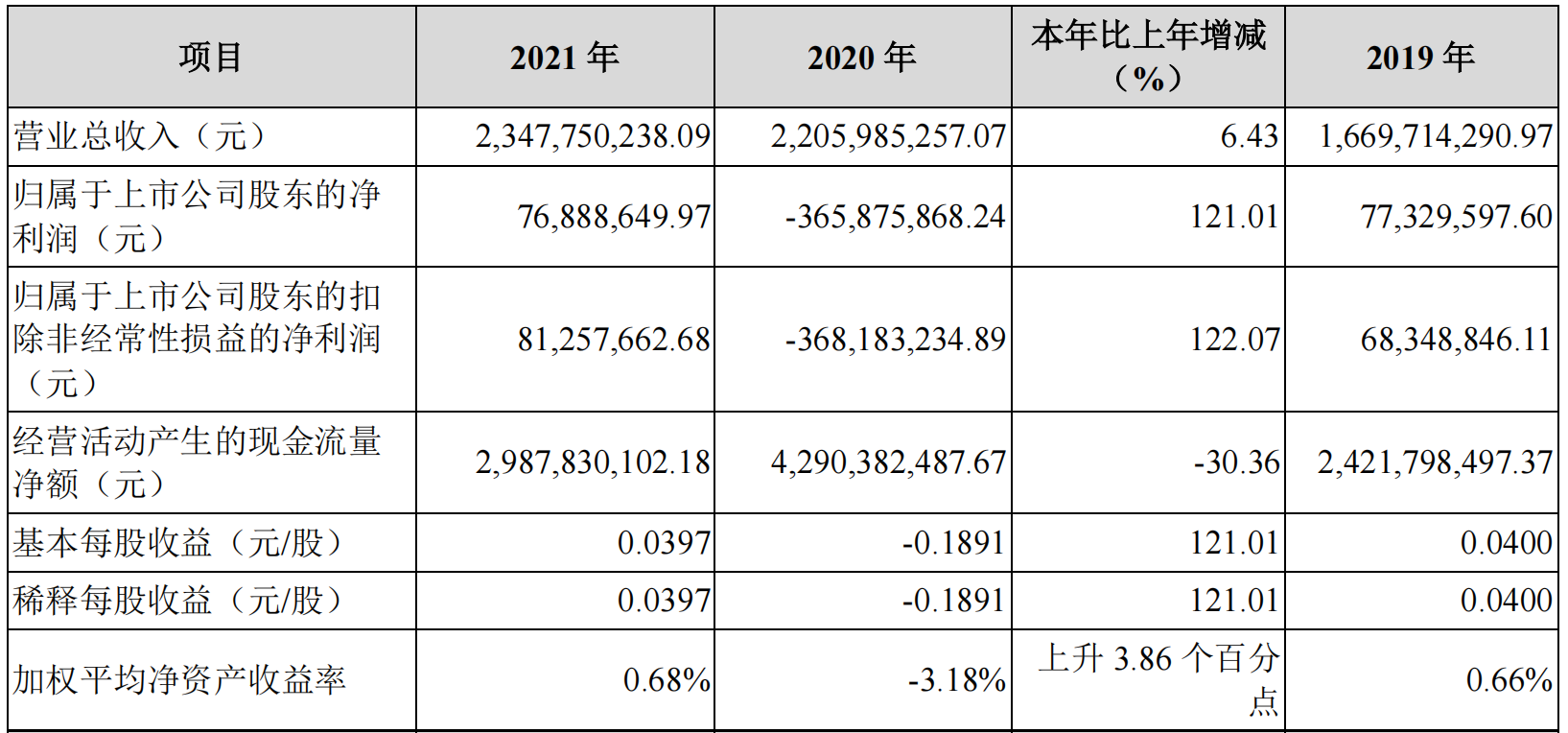

国盛金控2021年营收23.48亿 同比增长6.43% 4月18日,资本邦了解到,国盛金控(002670 SZ)于近期披露2021年年报。2021年,国盛金控集团实现营业总收入23 48亿,同比增长6 43%;实现归属

国盛金控2021年营收23.48亿 同比增长6.43% 4月18日,资本邦了解到,国盛金控(002670 SZ)于近期披露2021年年报。2021年,国盛金控集团实现营业总收入23 48亿,同比增长6 43%;实现归属 -

证监会发布4项金融行业标准 支持绿色低碳发展 近日,证监会发布《证券期货业数据模型第4部分:基金公司逻辑模型》《碳金融产品》《面向老年人的证券期货业移动互联网应用程序设计规范》

证监会发布4项金融行业标准 支持绿色低碳发展 近日,证监会发布《证券期货业数据模型第4部分:基金公司逻辑模型》《碳金融产品》《面向老年人的证券期货业移动互联网应用程序设计规范》

-

机构Q1基金持仓分析:仓位回落 加银行医药、减电子消费 核心结论策略观点:仓位回落,加银行医药、减电子消费截至4月22日,偏股型基金(普通股票型基金+混合型开放基金中的偏股混合型、平衡混合...

-

直击盐津铺子年度股东大会:董事长首谈渠道转型的“痛”与“悟” 本报记者何文英“商超流量下降,公司去年二季度单季首次陷入亏损,2021年我们确实经历了转型的阵痛,不过从第三季度开始,公司从前年开...

-

北向资金丨本周扫货重点曝光 宁德时代获净买入20亿元 净买入额居于前三位的分别是宁德时代、贵州茅台、长江电力,金额分别为20亿元、16 99亿元、7 17亿元。本周,北向资金累计净买入67 65亿元,其

-

一季度基金重仓股大揭秘:贵州茅台位列持有市值第一 宁德时代获1914只基金重仓 【一季度基金重仓股大揭秘:贵州茅台位列持有市值第一宁德时代获1914只基金重仓】随着基金一季报披露完毕,公募基金截至一季度末的整体重仓股

-

CDC:新冠连续两年成为美国第三大致死原因 仅次于心脏病和癌症 美国疾病控制与预防中心(CDC)周五发布的数据显示,Covid-19连续两年成为美国第三大致死原因,仅次于心脏病和癌症。2021年,Covid-19导致超41 5

-

时速400公里高铁列车研发全面展开 试验速度已达435公里/小时 界面新闻从中国国家铁路集团有限公司(下称国铁集团)获悉,日前,由我国自主研发、世界领先新型复兴号高速综合检测列车上线运行。该车作...

-

国信证券:市场大跌 哪些股票依然在创新高? 【国信证券:市场大跌哪些股票依然在创新高?】国信证券根据分析师关注度、股价相对强弱、趋势延续性、股价路径平稳性、创新高持续性等...

-

华大基因:新冠核酸检测业务现颓势 一季度大举囤货候转机? 华大基因(300676 SZ)4月22日晚间披露2021年年报业绩,报告期内,公司实现营业收入67 66亿元,同比下降19 42%;实现归母净利润14 61亿元,同比

-

力帆科技2022年将加快向科技化及互联网化全面转型 上证报中国证券网讯力帆科技4月22日晚间公布的2021年报显示,去年公司实现营业收入39 77亿元,同比增长9 35%;归母净利润5564 21万元,同比减

-

大股东拟接手两项目股权 宋城演艺2022年轻装上阵 4月23日,宋城演艺(300144)披露2021年财报显示,公司在2021年实现营业收入11 85亿元,同比增长31 27%;实现归属于上市公司股东的净利润3 15亿

-

泰禾集团2021年业绩由预盈转为预亏35亿-46亿元 中新财经4月23日电22日晚间,泰禾集团(000732 SZ)发布2021年度业绩预告修正公告,预计亏损35亿元-46亿元,此前预计盈利1 01亿元-1 32亿元。泰

-

贵州百灵2021年扣非净利润增长11.59% 深化扩能技改锚定中长期增长 本报记者王鹤4月22日晚间,贵州百灵披露2021年度报告,公司全年实现营业收入31 12亿元,同比增长0 77%;实现归属上市公司股东净利润1 24亿元,

-

三元股份2021年净利润增长超10倍 今年营收目标锁定85亿元 本报记者许洁见习记者袁传玺4月22日,三元股份交出2021年成绩单。报告期内,公司实现营业收入77 31亿元,同比增长5 13%;归属于上市公司股东净

-

人造金刚石需求旺盛 多家相关企业2021年业绩喜人 本报记者肖艳青受益于人造金刚石价格上涨,A股多家相关企业去年经营业绩表现不俗。4月22日晚,黄河旋风公告2021年年报,公司去年实现营收26 52

-

中期协:与中国石油和化学工业联合会签署战略合作协议 【中期协:与中国石油和化学工业联合会签署战略合作协议】中国期货业协会微信公众号4月23日消息,4月21日,中国石油和化学工业联合会与中国期

-

哈工智能去年巨亏5.88亿,离奇收购背后还有多少雷? 4月22日收盘,哈工智能(000584 SZ)股价报收4 59元 股,跌2 96%,盘中触及4 53元 股的阶段新低;自一个月前(3月22日)股价创阶段性新高7 13元 股

-

创新驱动双品牌全球拓展 科沃斯2021年净利同比增长213.51% 本报记者陈红4月22日晚间,科沃斯(603486 SH)发布2021年年度业绩报告。报告显示,科沃斯2021年实现营业收入为130 86亿元,同比增长80 90%;归

-

宁波数智跨境物流有限公司注册成立 本报记者吴奕萱见习记者邬霁霞4月21日,宁波数智跨境物流有限公司在梅山保税港区注册成立,标志着浙江省海港集团、宁波舟山港集团(以下...

-

三一重工2021年营业收入增至1061亿元 本报记者肖伟4月22日晚,三一重工披露2021年年报,实现营业收入1061 13亿元,同比增长6 82%;归属上市公司股东的净利润120 33亿元,经营活动产

-

水井坊2021年净利润增长63.96% 有信心逐年扩大市场份额 本报记者舒娅疆4月22日晚间,水井坊发布了2021年年报和2022年一季报。2021年,公司实现营业收入46 32亿元,同比增长54 1%;归属于上市公司股东

-

金徽股份上市后首份成绩单:一季度实现净利润1.12亿元 拟10股派3.52元 本报记者刘欢4月22日晚间,金徽股份发布上市后首份一季报。报告显示,公司2022年一季度实现营业收入2 81亿元,同比下降10 11%;归属于上市公司

-

兰石重装一季度净利润同比增24.35% 加快实现新能源转型发展 本报记者刘欢4月22日晚间,兰石重装发布2022年一季度报告,报告期内公司实现营业收入9 07亿元,同比增长12 13%;归属于上市公司股东的净利润27

-

天龙股份围绕新能源汽车及汽车电子布局 2021年业绩稳定增长 本报记者吴奕萱4月23日,天龙股份发布2021年年报,公司实现营业收入11 85亿元,较上年同期增长21 74%;归属于上市公司股东的净利润9795 81万元

-

“顶流”崔宸龙发声:我自购也亏了不少钱 但不会卖!坚持长期投资 不做短期盲目投资! 【“顶流”崔宸龙发声:我自购也亏了不少钱但不会卖!坚持长期投资不做短期盲目投资!】作为2021年的公募“双料冠军”,前海开源基金经...

-

陕西一季度GDP超7265亿元 同比增长5.1% 【陕西一季度GDP超7265亿元同比增长5 1%】陕西省政府新闻办今天上午举行新闻发布会,通报2022年一季度全省国民经济运行情况。根据地区生产总值

-

富士康:到2050年实现温室气体净零排放 【富士康:到2050年实现温室气体净零排放】据富士康官网消息,4月22日,富士康科技集团正式对外公布ESG永续发展环境领域的长期目标。富士康宣

-

海通证券600亿元小公募项目状态更新为“已受理” 【海通证券600亿元小公募项目状态更新为“已受理”】上交所公司债券项目信息平台显示,海通证券股份有限公司600亿元小公募项目状态更新...

-

沪宁股份2021年营收增长13.67% 五年累计分红超1亿元 4月22日晚间,沪宁股份(300669)发布2021年业绩报告,公司全年实现营收40,494 53万元,同比增长13 67%;归属上市公司股东的净利润为5,043 74万

-

2021年业绩TOP 10基金多只年内回撤超15%!不怕亏钱怕跑输 “绩优生”们如何应对? 【2021年业绩TOP10基金多只年内回撤超15%!不怕亏钱怕跑输“绩优生”们如何应对?】2022年未见开门红行情,一季度A股市场整体泥沙俱下,...

-

中海油宣布两个新项目投产 上证报中国证券网讯(记者陈其珏)中国海油今天宣布旅大5-2北油田一期项目和垦利6-1油田4-1区块开发项目已投产。旅大5-2北油田一期项目位于渤海

热门资讯

-

中国海油今日登陆A股 “三桶油”会师A股市场 中国海油A股21日在上交所上市,证...

中国海油今日登陆A股 “三桶油”会师A股市场 中国海油A股21日在上交所上市,证... -

30家上市券商资管业务收入榜出炉 中信证券重回榜一地位 4月20日,资本邦了解到,随着上市...

30家上市券商资管业务收入榜出炉 中信证券重回榜一地位 4月20日,资本邦了解到,随着上市... -

热门基金持仓曝光!农银汇理新能源主题减仓比例超13% 4月20日,资本邦了解到,近期,上...

热门基金持仓曝光!农银汇理新能源主题减仓比例超13% 4月20日,资本邦了解到,近期,上... -

贝莱德建信理财将发布首款养老理财产品 已取得产品编码 4月19日,资本邦了解到,昨日晚间...

贝莱德建信理财将发布首款养老理财产品 已取得产品编码 4月19日,资本邦了解到,昨日晚间...

文章排行

图赏

-

北京:“平谷一键智慧游”正式上线打造旅游数字化样板 记者从桃醉平谷·花海休闲北京平谷...

北京:“平谷一键智慧游”正式上线打造旅游数字化样板 记者从桃醉平谷·花海休闲北京平谷... - 海棠笑迎客留步看花溪!元大都城垣遗址公园海棠花步入盛花期 海棠笑迎客,留步看花溪。北京元大...

-

亳州林拥城景区和亳药花海休闲观光大世界等你来赏花 春天,亳州市林拥城景区和亳药花海...

亳州林拥城景区和亳药花海休闲观光大世界等你来赏花 春天,亳州市林拥城景区和亳药花海... -

普吉岛8个月收入超500亿泰铢 40万游客从国外抵达普吉 据泰国旅游局数据显示,自去年7月1...

普吉岛8个月收入超500亿泰铢 40万游客从国外抵达普吉 据泰国旅游局数据显示,自去年7月1...