泰禾集团收深交所关注函:要求说明补充计提资产减值损失的具体情况

针对大幅下修2021年盈利预测等事宜,深交所今日对泰禾集团下发关注函。关注函提到了五方面内容,涉及补充计提资产减值损失、已到期未归还的债务等内容。

4月23日,泰禾集团发布公告称,2021年净利润由预计由盈利1.01亿元至1.32亿元修正为亏损35亿元至46亿元,扣除非经常性损益后的净利润由盈利3.72亿元至4.83亿元修正为亏损36亿元至48亿元,业绩修正主要原因为补充计提资产减值损失、财务费用、预计负债,以及投资性房地产评估增值调整等。

对此,深交所要求泰禾集团说明此次补充计提相关资产减值损失的具体情况,包括涉及资产的会计科目、本次补充计提金额、报告期内计提金额,涉及存货跌价准备计提的,详细列示主要项目名称、所处位置、项目业态、开发建设情况等,并逐项说明计提存货跌价准备金额,可变现净值的具体测算过程,是否借鉴独立第三方的评估工作,相关测试方式、测试过程、重要参数选取等是否与以前年度、前次业绩预告存在较大差异及其合理性。

泰禾集团需结合相关项目所处区域的房地产市场情况及变化趋势、周边可比项目市场价格或者预计价格、项目销售情况及平均销售价格等,详细分析说明报告期内存货跌价准备计提金额的合理合规性,与同行业可比公司变化趋势是否存在显著差异。

泰禾集团还需说明报告期末投资性房地产的具体情况,以及报告期内公允价值变动情况,投资性房地产公允价值的主要评估过程及依据,相比前次业绩预告的差异及主要原因,并结合当地可比项目市场价格,分析投资性房地产公允价值的合理性。

深交所还要求泰禾集团说明截至目前已到期未归还的债务情况,涉及诉讼或者仲裁进展,预计负债(包括利息、罚息、违约金等)计提情况、报告期内计提金额,相关债务重组具体情况及进展,报告期内融资成本及主要测算过程、利息资本化和费用化金额及其判断依据,相比前次业绩预告的差异及主要原因。

此外,泰禾集团还需详细说明行业市场形势和疫情影响等对公司相关资产减值损失的影响时点、方式及程度,此次重新评估相关债务融资成本、根据最新诉讼进展计提预计负债的主要考虑及依据,前述导致公司进行业绩修正的情形是否属于《企业会计准则》规定的期后调整事项及判断依据。

(文章来源:中国网财经)

-

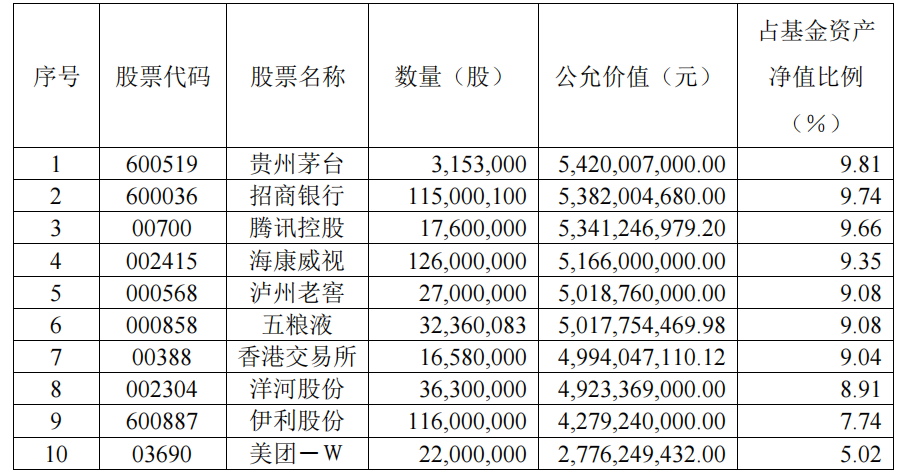

易方达张坤管理的四只基金公布2022年第一季度财报 4月22日,资本邦了解到,易方达明星基金经理张坤管理的四只基金易方达蓝筹精选、易方达优质精选、易方达优势企业三年、易方达亚洲精选股票

易方达张坤管理的四只基金公布2022年第一季度财报 4月22日,资本邦了解到,易方达明星基金经理张坤管理的四只基金易方达蓝筹精选、易方达优质精选、易方达优势企业三年、易方达亚洲精选股票 -

广发小盘成长的最新持仓曝光 一季度再度增股票仓位至94% 4月21日,资本邦了解到,昨日晚间(4月20日),广发基金旗下产品公布2022年一季报,其中,顶流基金经理刘格菘管理的广发小盘成长的最新持仓曝

广发小盘成长的最新持仓曝光 一季度再度增股票仓位至94% 4月21日,资本邦了解到,昨日晚间(4月20日),广发基金旗下产品公布2022年一季报,其中,顶流基金经理刘格菘管理的广发小盘成长的最新持仓曝 -

新股经纬恒润上市首日破发 中一签亏损超1万 19日,新股经纬恒润上市首日破发,盘中最低93 01元,较发行价下跌27 99元。截至收盘,经纬恒润收报100 01元,下跌20 99元,跌幅17 35%。按

新股经纬恒润上市首日破发 中一签亏损超1万 19日,新股经纬恒润上市首日破发,盘中最低93 01元,较发行价下跌27 99元。截至收盘,经纬恒润收报100 01元,下跌20 99元,跌幅17 35%。按 -

2022年一季度明星基金经理最新重仓股曝光 看好后市表现 4月20日,资本邦了解到,近日,2022年公募基金一季度报告正在陆续披露之中,部分明星基金经理最新重仓股曝光,还有展望后市,基金经理给出

2022年一季度明星基金经理最新重仓股曝光 看好后市表现 4月20日,资本邦了解到,近日,2022年公募基金一季度报告正在陆续披露之中,部分明星基金经理最新重仓股曝光,还有展望后市,基金经理给出 -

首批权益基2022年一季报披露 丘栋荣前十大重仓股曝光 4月19日,资本邦了解到,自4月7日中银基金披露旗下部分产品2022年一季度报告,公募2022年首季度报告发布正式开启,近期中庚基金、汇丰晋信

首批权益基2022年一季报披露 丘栋荣前十大重仓股曝光 4月19日,资本邦了解到,自4月7日中银基金披露旗下部分产品2022年一季度报告,公募2022年首季度报告发布正式开启,近期中庚基金、汇丰晋信 -

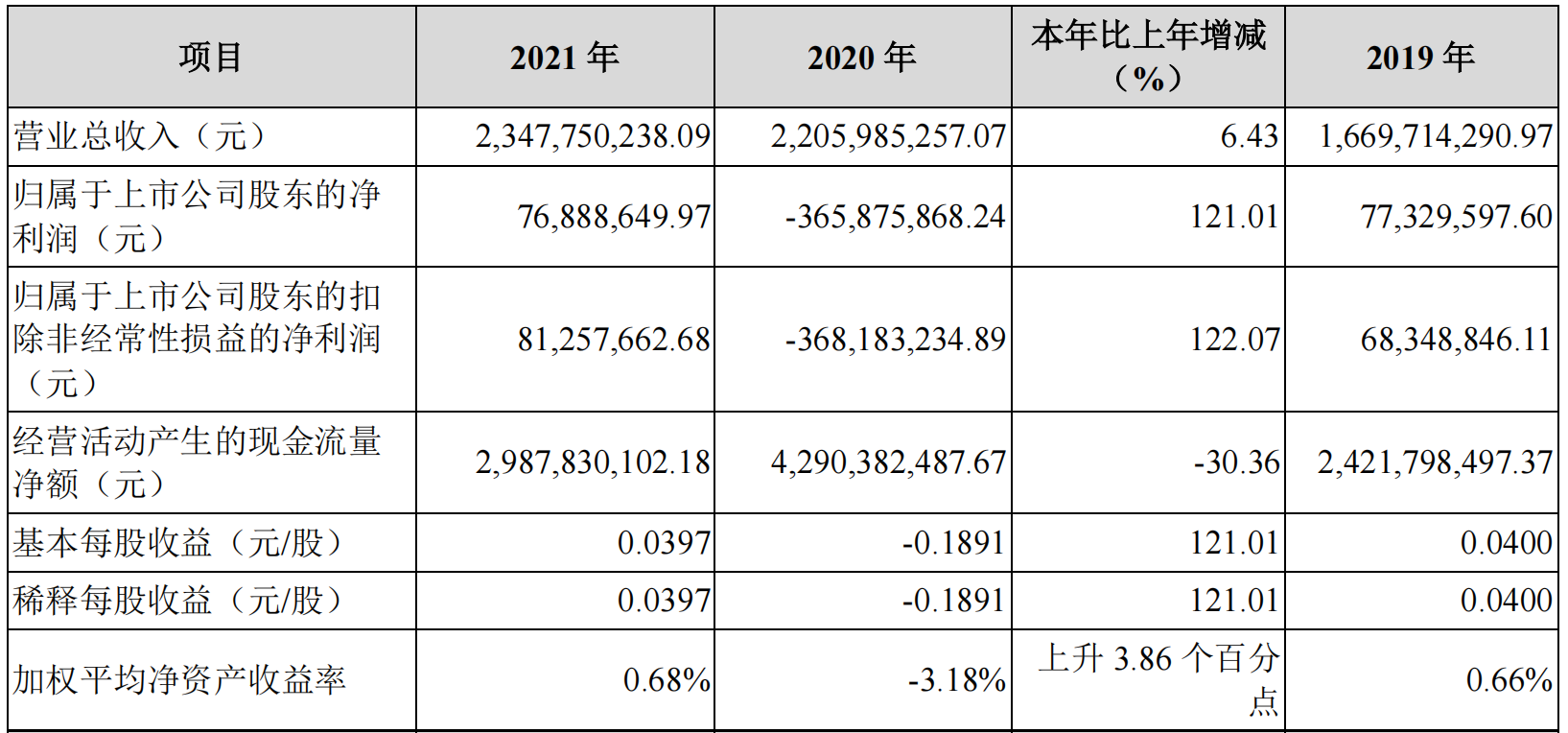

国盛金控2021年营收23.48亿 同比增长6.43% 4月18日,资本邦了解到,国盛金控(002670 SZ)于近期披露2021年年报。2021年,国盛金控集团实现营业总收入23 48亿,同比增长6 43%;实现归属

国盛金控2021年营收23.48亿 同比增长6.43% 4月18日,资本邦了解到,国盛金控(002670 SZ)于近期披露2021年年报。2021年,国盛金控集团实现营业总收入23 48亿,同比增长6 43%;实现归属

-

泰禾集团收深交所关注函:要求说明补充计提资产减值损失的具体情况 针对大幅下修2021年盈利预测等事宜,深交所今日对泰禾集团下发关注函。关注函提到了五方面内容,涉及补充计提资产减值损失、已到期未归还的债

-

三只松鼠:2021年度 公司定向开发33款分销专供 与近300家经销商伙伴建立合作 每经AI快讯,有投资者在投资者互动平台提问:董秘您好!很看好公司的分销业务,过年期间给亲戚朋友还送了坚果礼包,想了解下分销现在进...

-

千方科技:公司及子公司合计持有股鸿泉物联14.95%的股权 无法对其控制和产生重大影响 每经AI快讯,有投资者在投资者互动平台提问:公司作为鸿泉物联的二股东,作为有重要影响的投资方,为什么不按权益法核算投资,而按照公...

-

从一季度GDP数据中分析一下未来的趋势 中国国家统计局(NBS)于4月18日发布了今年第一季度的国民经济核算结果。一季度国内生产总值(GDP)同比增长4 8%。就整个第一季度而言,国内需求依

-

益阳知识产权宣传周亮点纷呈 4月20日,走在益阳的大街小巷,随处可见图文并茂、色彩缤纷的知识产权公益宣传海报、标语,全市180多块户外广告大屏和商户临街电子显示屏共同

-

浙矿股份:2021年净利同比增长30% 拟10派3元 【浙矿股份:2021年净利同比增长30%拟10派3元】浙矿股份披露年报,2021年实现营业收入5 73亿元,同比增长23 86%;归属于上市公司股东的净利润1

-

智洋创新:民生投资拟减持不超3%股份 智洋创新公告,公司股东民生投资拟于4月29日开始减持,拟减持股份数量占公司总股本的比例合计不超过3%。

-

江西省一季度社会消费品零售总额2907.3亿元 增速全国第一 江西省商务厅24日发布的数据显示,今年一季度,江西全省社会消费品零售总额2907 3亿元,同比增长8 9%,高于全国5 6个百分点,增速位居全国第1

-

咸宁一企业专利技术获湖北省金奖 日前,湖北浩华生物技术有限公司“一种复合型天然植物饲料添加剂与应用”荣获“第二届湖北省高价值专利大赛”金奖,这是我市首家企业获...

-

西部矿业:一季度净利润预增57% 铜精矿价格上涨 【西部矿业:一季度净利润预增57%铜精矿价格上涨】西部矿业(601168)4月24日晚间公告,公司预计2022年第一季度实现归属于上市公司股东的净利润

-

老周侃股:可怕的不是新股发行而是超募 市场持续承压,又有声音开始把原因归咎于新股发行,呼吁停发新股,但是管理层表态,新股不会停发。本栏认为,新股发行不能停,否则将造...

-

马拉喀什条约5月5日对我国生效 有望缓解阅读障碍者“书荒之困” 中宣部版权管理局局长王志成24日在国新办举行的2021年中国知识产权发展状况新闻发布会上介绍,保障阅读障碍者平等欣赏作品和接受教育权利的马

-

安信证券给予常熟银行买入评级:业绩维持高增长 安信证券04月24日发布研报称,给予常熟银行(601128 SH,最新价:8 16元)买入评级,目标价格为8 99元。

-

黑石第一季度营收51.26亿美元 净利润同比下降30.4% 4月22日,资本邦了解到,美股上市公司黑石(BX US)公布了2022年第一季度财务业绩。财报显示,黑石第一季度营收51 26亿美元,2021年同期为52

黑石第一季度营收51.26亿美元 净利润同比下降30.4% 4月22日,资本邦了解到,美股上市公司黑石(BX US)公布了2022年第一季度财务业绩。财报显示,黑石第一季度营收51 26亿美元,2021年同期为52 -

恒信东方:公司与重庆磁器口星巴克没有合作 有投资者在投资者互动平台提问:公司和重庆磁器口星巴克有合作吗?恒信东方(300081 SZ)4月24日在投资者互动平台表示,公司与重庆磁器口星巴克

-

恒信东方:公司业务与东数西算工程关联度不高 有投资者在投资者互动平台提问:贵司业务与东数西算工程有何关联度?恒信东方(300081 SZ)4月24日在投资者互动平台表示,公司业务与东数西算工

-

凯伦股份:截至3月末 公司通过股份回购专用证券账户以集中竞价交易方式回购公司股... 有投资者在投资者互动平台提问:董秘:凯伦股份自2021年阶段最高点29 29元的股价截止2022年2月24日公司股价接近腰斩收盘价为15 99元,百亿市值

-

凯伦股份:目前 公司货币资金充足 能够满足公司自身发展以及未来业务拓展需要 有投资者在投资者互动平台提问:今天“乐居财经”报道称:截至2021年年末,凯伦股份应收账款为16 8亿元,应收票据为3 38亿元,合计20...

-

上海证券给予谱尼测试买入评级:业绩超预期 持续加码新业务 每经AI快讯,上海证券04月24日发布研报称,给予谱尼测试(300887 SZ,最新价:66 1元)买入评级。评级理由主要包括:1)传统业务基本盘扎实,新赛

-

雷电微力:一季度净利同比增长35% 雷电微力披露一季报,公司实现营业收入2 25亿元,同比下降17 12%;归属于上市公司股东的净利润1 07亿元,同比增长35 12%。基本每股收益1 11元。

-

兴化一季度实现知产质押融资7010万元 2022年1-3月,江苏省兴化市市场监管局大力推进知识产权质押融资,全市共53件专利实现知识产权质押融资7010万元,完成件数和融资金额均位居泰州

-

岳阳开启知识产权强市建设新征程 4月20日,湖南省岳阳市举行2022年知识产权暨版权宣传周宣传活动启动仪式。岳阳市委常委、市委宣传部部长刘启峰出席仪式并宣布活动启动。岳阳市

-

万通发展:一季度合同销售总金额3155.51万元 4月24日,万通发展发布2022年一季度销售简报。2022年1-3月,公司房地产业务实现合同销售总面积1253 21平方米,实现合同销售总金额3155 51万元

-

国盛固收:货币宽松依然是方向 继续看多债市 【国盛固收:货币宽松依然是方向继续看多债市】国盛固收杨业伟团队认为,无需过度解读“稳定物价”首要任务的表述,经济依然是政策最主...

-

华恒生物:江苏高投计划减持公司不超3%股份 【华恒生物:江苏高投计划减持公司不超3%股份】华恒生物(688639)4月24日晚间公告,因自身业务需要,持股6 94%的股东江苏高投计划通过集中竞价

-

靖远煤电:拟购买窑煤集团 拓宽煤炭领域布局 【靖远煤电:拟购买窑煤集团拓宽煤炭领域布局】靖远煤电(000552)4月24日晚间公告,拟通过发行股份方式购买窑煤集团100%股权,并募集配套资金。

-

新开普2021财年营收10.16亿元 净利1.61亿元 今日新开普公布2021年度报告。报告显示,全年营收10 16亿元,同比增长8 23%;归属于上市公司股东的净利润1 61亿元,同比下降11 48%。费用方面

-

西部矿业:一季度净利预增57% 西部矿业发布业绩预告,预计2022年第一季度实现归属于上市公司股东的净利润与上年同期相比,将增加27000万元左右,同比增加57%左右。

-

华恒生物:江苏高投拟减持不超3%股份 华恒生物公告,因自身业务需要,江苏高投计划通过集中竞价方式减持不超过公司股份总数的3%。

-

千方科技:公司交通大数据为美团 百度等实时“红黄绿”交通实时信息展示提供底层... 每经AI快讯,有投资者在投资者互动平台提问:公司采集交通行业大数据有哪些?如何发挥其应用价值?谢谢!千方科技(002373 SZ)4月24日在投资者

热门资讯

- 黑石第一季度营收51.26亿美元 净利润同比下降30.4% 4月22日,资本邦了解到,美股上市...

-

个人养老金制度蓄势而发 185只公募养老FOF总规模达1230亿元 4月22日,资本邦了解到, Choice...

个人养老金制度蓄势而发 185只公募养老FOF总规模达1230亿元 4月22日,资本邦了解到, Choice... -

中国海油今日登陆A股 “三桶油”会师A股市场 中国海油A股21日在上交所上市,证...

中国海油今日登陆A股 “三桶油”会师A股市场 中国海油A股21日在上交所上市,证... -

30家上市券商资管业务收入榜出炉 中信证券重回榜一地位 4月20日,资本邦了解到,随着上市...

30家上市券商资管业务收入榜出炉 中信证券重回榜一地位 4月20日,资本邦了解到,随着上市...

文章排行

图赏

-

北京:“平谷一键智慧游”正式上线打造旅游数字化样板 记者从桃醉平谷·花海休闲北京平谷...

北京:“平谷一键智慧游”正式上线打造旅游数字化样板 记者从桃醉平谷·花海休闲北京平谷... - 海棠笑迎客留步看花溪!元大都城垣遗址公园海棠花步入盛花期 海棠笑迎客,留步看花溪。北京元大...

-

亳州林拥城景区和亳药花海休闲观光大世界等你来赏花 春天,亳州市林拥城景区和亳药花海...

亳州林拥城景区和亳药花海休闲观光大世界等你来赏花 春天,亳州市林拥城景区和亳药花海... -

普吉岛8个月收入超500亿泰铢 40万游客从国外抵达普吉 据泰国旅游局数据显示,自去年7月1...

普吉岛8个月收入超500亿泰铢 40万游客从国外抵达普吉 据泰国旅游局数据显示,自去年7月1...