天风证券维持安恒信息买入评级:增速势能未减 期待利润兑现

来源:每日经济新闻 时间:2022-04-26 11:35:49

天风证券04月26日发布研报称,维持安恒信息(688023.SH,最新价:119.2元)买入评级。评级理由主要包括:1)21年业绩符合预期,22Q1受区域性疫情影响收入增速回落;2)平台业务与安全服务保持高增态势,收入结构调整带来整体业务优化;3)费用端投入显著增强,研发团队战略重要性突出;4)加强生态布局,新业务落地值得期待。风险提示:1)云安全及数据安全业务增速不及预期;2)市场竞争加剧;3)疫情反复影响订单交付和收入确认;4)核心技术人才流失等。

AI点评:安恒信息近一个月获得6份券商研报关注,买入4家,增持1家,平均目标价为261.08元,与最新价119.2元相比,高141.88元,目标均价涨幅119.03%。

(文章来源:每日经济新闻)

-

两家2021年上市的次新股推高送转方案 或将再次提振市场信心 4月25日,资本邦了解到,最新A股上市公司年季报披露进入高潮期,其中两家2021年上市的次新股推出的高送转方案引起了不少投资者的关注。【雷

两家2021年上市的次新股推高送转方案 或将再次提振市场信心 4月25日,资本邦了解到,最新A股上市公司年季报披露进入高潮期,其中两家2021年上市的次新股推出的高送转方案引起了不少投资者的关注。【雷 -

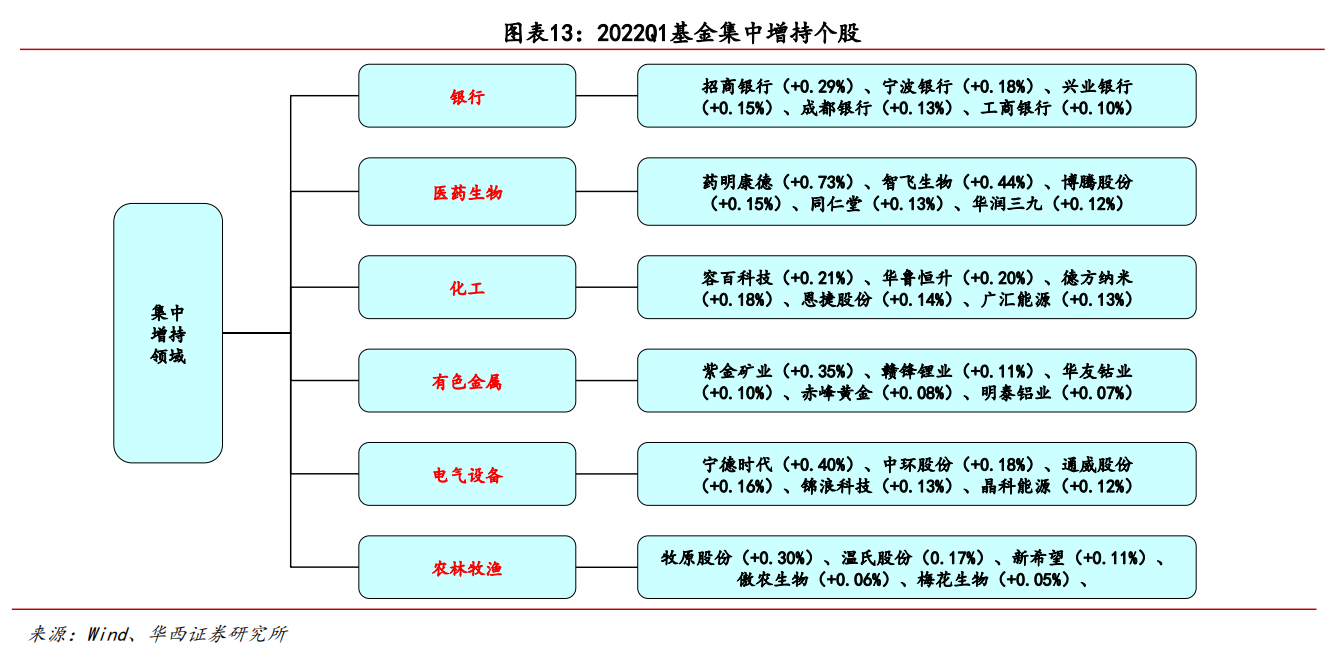

2022年一季度主动权益类公募股票仓位下降 加仓主板和科创板 4月24日,资本邦了解到,随着基金财报逐渐披露,2022年公募基金一季报持仓路线图逐渐清晰,市场关注的公募对各行业的布局情况愈发明朗。华

2022年一季度主动权益类公募股票仓位下降 加仓主板和科创板 4月24日,资本邦了解到,随着基金财报逐渐披露,2022年公募基金一季报持仓路线图逐渐清晰,市场关注的公募对各行业的布局情况愈发明朗。华 -

26只“新能源”主题基金一季度减少仓位 仅4只逆势加仓 4月24日,资本邦了解到,数据显示,市场之上合计30只名称中带有新能源的主题基金(各份额合并统计)中,有26只在2022年一季度减少了仓位,仅4

26只“新能源”主题基金一季度减少仓位 仅4只逆势加仓 4月24日,资本邦了解到,数据显示,市场之上合计30只名称中带有新能源的主题基金(各份额合并统计)中,有26只在2022年一季度减少了仓位,仅4 -

385.4万户!深圳推行“登记确认制”扩大企业登记注册自主权 据深圳市企业注册局统计,截至2022年一季度,全市累计共有商事主体385 4万户,同比增长5 3%。按深圳市统计局最新公布的深圳市常住人口1763

385.4万户!深圳推行“登记确认制”扩大企业登记注册自主权 据深圳市企业注册局统计,截至2022年一季度,全市累计共有商事主体385 4万户,同比增长5 3%。按深圳市统计局最新公布的深圳市常住人口1763 -

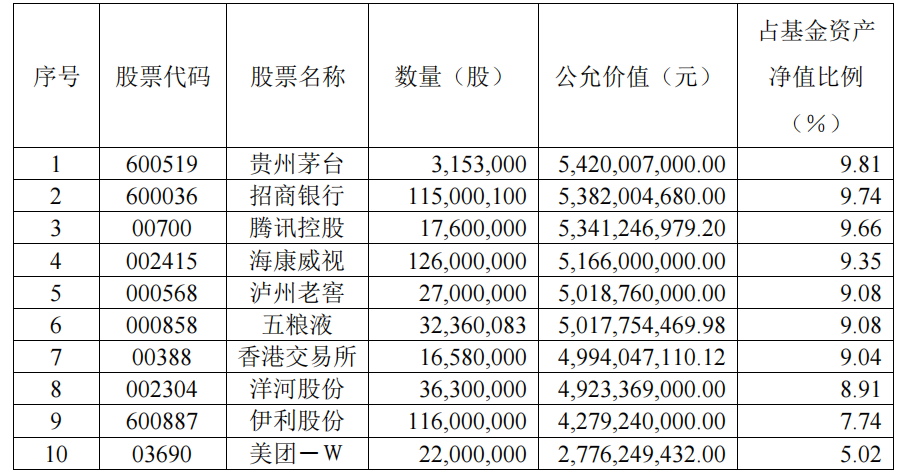

易方达张坤管理的四只基金公布2022年第一季度财报 4月22日,资本邦了解到,易方达明星基金经理张坤管理的四只基金易方达蓝筹精选、易方达优质精选、易方达优势企业三年、易方达亚洲精选股票

易方达张坤管理的四只基金公布2022年第一季度财报 4月22日,资本邦了解到,易方达明星基金经理张坤管理的四只基金易方达蓝筹精选、易方达优质精选、易方达优势企业三年、易方达亚洲精选股票 -

广发小盘成长的最新持仓曝光 一季度再度增股票仓位至94% 4月21日,资本邦了解到,昨日晚间(4月20日),广发基金旗下产品公布2022年一季报,其中,顶流基金经理刘格菘管理的广发小盘成长的最新持仓曝

广发小盘成长的最新持仓曝光 一季度再度增股票仓位至94% 4月21日,资本邦了解到,昨日晚间(4月20日),广发基金旗下产品公布2022年一季报,其中,顶流基金经理刘格菘管理的广发小盘成长的最新持仓曝

-

天风证券维持安恒信息买入评级:增速势能未减 期待利润兑现 天风证券04月26日发布研报称,维持安恒信息(688023 SH,最新价:119 2元)买入评级。评级理由主要包括:1)21年业绩符合预期,22Q1受区域性疫情

-

国海证券给予森麒麟买入评级:以智能制造为抓手 向全球龙头迈进 国海证券04月25日发布研报称,给予森麒麟(002984 SZ,最新价:25 79元)买入评级。评级理由主要包括:1)我们认为,轮胎行业崛起的关键在于产品

-

华安证券给予朗新科技买入评级:一季度业绩超预期 聚合充电业务发展强劲 华安证券04月26日发布研报称,给予朗新科技(300682 SZ,最新价:19 37元)买入评级。评级理由主要包括:1)2022Q1业绩超预期,数字化业务保持强

-

国信证券给予金地集团买入评级:经营稳健财务优化 销售逆增投资蓄力 国信证券04月26日发布研报称,给予金地集团(600383 SH,最新价:14 02元)买入评级。评级理由主要包括:1)营收持续增长,盈利水平下行;2)销售

-

安信证券给予恒顺醋业买入评级:疫情影响22Q1业绩 静待改革红利释放 安信证券04月26日发布研报称,给予恒顺醋业(600305 SH,最新价:10 69元)买入评级。评级理由主要包括:1)营销改革初见成效,21Q4实现全年单季

-

开源证券给予火星人买入评级:2022Q1业绩超预期 线上渠道份额进一步提升 开源证券04月26日发布研报称,给予火星人(300894 SZ,最新价:32 83元)买入评级。评级理由主要包括:1)集成灶线上渠道持续引领,水洗类热销市

-

*ST德奥被终止上市 公司股票5月5日起进入退市整理期 深交所决定*ST德奥终止上市,公司股票自5月5日起进入退市整理期,退市整理期届满的次一交易日,对公司股票予以摘牌。这意味着这家停牌钉子

*ST德奥被终止上市 公司股票5月5日起进入退市整理期 深交所决定*ST德奥终止上市,公司股票自5月5日起进入退市整理期,退市整理期届满的次一交易日,对公司股票予以摘牌。这意味着这家停牌钉子 -

人工智能硬科技IPO来了 “AI平台第一股”光环背后 人工智能硬科技IPO来了。正值人工智能企业冲刺IPO的关键之际,备受瞩目的云从科技近日正式获得证监会注册申请,成为科创板AI平台第一股。这

人工智能硬科技IPO来了 “AI平台第一股”光环背后 人工智能硬科技IPO来了。正值人工智能企业冲刺IPO的关键之际,备受瞩目的云从科技近日正式获得证监会注册申请,成为科创板AI平台第一股。这 -

华润医药披露子公司2022年首季业绩:华润三九营收上涨2.81% 4月25日,资本邦了解到,华润医药(03320 HK)在港交所披露三家子公司2022年第一季度业绩。华润三九由华润医药间接持有63 6%的权益,并为公司

华润医药披露子公司2022年首季业绩:华润三九营收上涨2.81% 4月25日,资本邦了解到,华润医药(03320 HK)在港交所披露三家子公司2022年第一季度业绩。华润三九由华润医药间接持有63 6%的权益,并为公司 -

万孚生物发布2022年一季度报告 归母净利润超2021年全年 4月25日,资本邦了解到,受益新冠检测业务,A股公司万孚生物(300482 SZ)发布2022年一季度报告。2022年一季度业绩报告显示,报告期内,公司

万孚生物发布2022年一季度报告 归母净利润超2021年全年 4月25日,资本邦了解到,受益新冠检测业务,A股公司万孚生物(300482 SZ)发布2022年一季度报告。2022年一季度业绩报告显示,报告期内,公司 -

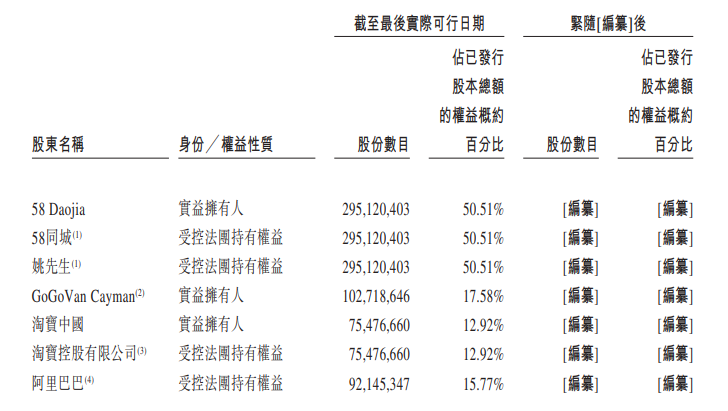

快狗打车重提上市申请书 中金、瑞银、农银国际等为联席保荐 4月25日,资本邦了解到,快狗打车向港交所重新提交上市申请书,中金、瑞银、交银国际、农银国际为联席保荐人。2021年8月27日,快狗打车首次

快狗打车重提上市申请书 中金、瑞银、农银国际等为联席保荐 4月25日,资本邦了解到,快狗打车向港交所重新提交上市申请书,中金、瑞银、交银国际、农银国际为联席保荐人。2021年8月27日,快狗打车首次 -

2022年5G网络行业现状及发展前景分析 2022年5G网络行业现状及发展前景分析我国5G网络行业发展如何?据悉,中国已建成全球最大规模的5G移动网络,5G技术在各行各业掀起革新浪潮,5G应

-

2022年共享电单车行业现状及发展前景分析 2022年共享电单车行业现状及发展前景分析共享电单车行业未来发展如何?据悉,共享电单车,是一种新的交通工具,用户可通过扫码开锁,循环...

-

2022国内电竞行业市场现状 国内电竞行业市场发展 国内电竞行业市场现状普遍人们把电子游戏和不务正业联想在一起,现在有许多电竞选手也收入不菲。电子游戏应该洗去不务正业的污名,国家...

-

阿莫西林行业分析 阿莫西林市场现状 统计数据显示,2020年全球抗生素市场规模超400亿美元,同时预计在未来五年全球抗生素市场将以超4%的复合增长率稳定上升。为控制细菌耐药性进一

-

硅酸钙行业市场发展现状及发展前景分析 硅酸钙行业市场发展现状及发展前景分析近几年来,建材下乡的试点范围可望继续扩大,促进了硅酸钙板等新型轻质建筑材料在未来几年的需求...

-

2022碳中和目标下制氢行业前景广阔 制氢行业发展趋势分析 碳中和目标下制氢行业前景广阔氢能产业作为绿色环保产业,是战略性新兴产业和未来产业重点发展方向。加强氢能产业创新体系建设,加快突...

-

新型储能行业现状 新型储能行业发展前景 新型储能行业现状储能系统相当于“蓄水池”,不仅可以解决新能源发电带来的电力系统不稳定问题,还能有效地提高新能源发电的电能利用和...

-

日本财务大臣铃木俊一:有关与耶伦探讨了外汇干预可能性的报道不实 日本财务大臣铃木俊一:有关与耶伦探讨了外汇干预可能性的报道不实;

-

云南玉溪20万吨锂电池负极材料项目开工 云南玉溪20万吨锂电池负极材料项目开工;

-

外媒调查显示,印度央行将在2022年底前将政策利率提高至4.75%(此前民调为4.50%) 外媒调查显示,印度央行将在2022年底前将政策利率提高至4 75%(此前民调为4 50%)

-

外媒调查显示,31名受访者中有28人认为,6月份印度央行加息50个基点的可能性很低或... 外媒调查显示,31名受访者中有28人认为,6月份印度央行加息50个基点的可能性很低或非常低

-

外媒调查显示,印度央行将将于6月将回购利率提高至4.25%(此前民调为在第三季度) 外媒调查显示,印度央行将将于6月将回购利率提高至4 25%(此前民调为在第三季度)

-

德国报告新增136798例新冠肺炎确诊病例和304例死亡病例 德国报告新增136798例新冠肺炎确诊病例和304例死亡病例

-

A股白酒股拉升走强,迎驾贡酒、金徽酒、天佑德酒涨停,口子窖、金种子酒、老白干酒... A股白酒股拉升走强,迎驾贡酒、金徽酒、天佑德酒涨停,口子窖、金种子酒、老白干酒、五粮液等纷纷冲高

-

推特(TWTR.N)联合创始人Patrick Dorsey:埃隆·马斯克(收购推特)是我所信任的唯一解决方案 推特(TWTR N)联合创始人PatrickDorsey:埃隆·马斯克(收购推特)是我所信任的唯一解决方案

-

美元兑韩元站上1250,为自2020年疫情爆发以来首次 美元兑韩元站上1250,为自2020年疫情爆发以来首次

-

交通运输部:一季度完成交通固定资产投资6360亿元 同比增长9.8% 交通运输部:一季度完成交通固定资产投资6360亿元同比增长9 8%;

-

消息称欧盟或将要求iMessage与其他通讯服务互通 消息称欧盟或将要求iMessage与其他通讯服务互通;

-

马来西亚贸易部长:目前坚持RON95汽油的最高价格 马来西亚贸易部长:目前坚持RON95汽油的最高价格

热门资讯

-

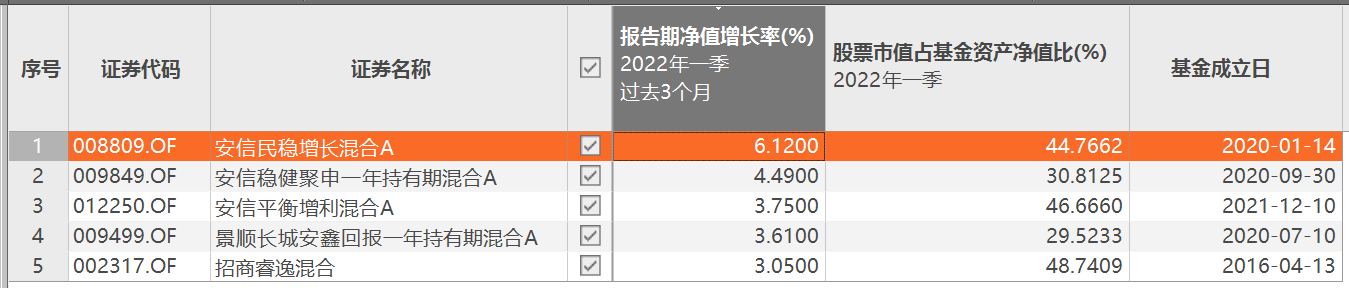

“固收+”绩优基金一季度操作浮现 部分基金减仓应对市场震荡下挫 4月25日,资本邦了解到,随着公募...

“固收+”绩优基金一季度操作浮现 部分基金减仓应对市场震荡下挫 4月25日,资本邦了解到,随着公募... -

突发!A股公司阳光电源外部董事刘振因个人原因失联 4月24日,资本邦了解到,A股公司阳...

突发!A股公司阳光电源外部董事刘振因个人原因失联 4月24日,资本邦了解到,A股公司阳... -

一季报落下帷幕 多位明星基金经理净申购份额超10亿元 4月24日,资本邦了解到,公募基金2...

一季报落下帷幕 多位明星基金经理净申购份额超10亿元 4月24日,资本邦了解到,公募基金2... -

黑石第一季度营收51.26亿美元 净利润同比下降30.4% 4月22日,资本邦了解到,美股上市...

黑石第一季度营收51.26亿美元 净利润同比下降30.4% 4月22日,资本邦了解到,美股上市...

文章排行

图赏

-

露营+踏青赏花!“五一”假期热门深度游目的地出炉 我已经预订了密云水库附近的民宿,...

露营+踏青赏花!“五一”假期热门深度游目的地出炉 我已经预订了密云水库附近的民宿,... -

北京:“平谷一键智慧游”正式上线打造旅游数字化样板 记者从桃醉平谷·花海休闲北京平谷...

北京:“平谷一键智慧游”正式上线打造旅游数字化样板 记者从桃醉平谷·花海休闲北京平谷... - 海棠笑迎客留步看花溪!元大都城垣遗址公园海棠花步入盛花期 海棠笑迎客,留步看花溪。北京元大...

-

亳州林拥城景区和亳药花海休闲观光大世界等你来赏花 春天,亳州市林拥城景区和亳药花海...

亳州林拥城景区和亳药花海休闲观光大世界等你来赏花 春天,亳州市林拥城景区和亳药花海...