2022年电化学储能行业市场规模竞争及发展前景分析

电化学储能行业竞争、电化学储能发展趋势怎么样?电化学储能正步入“最好的时代”。资本已经蠢蠢欲动,储能被认为是继光伏、电动车之后的下一个万亿赛道,撒下去的资金在各地全面开花。

2022年电化学储能行业市场规模竞争及发展前景分析

电化学储能是通过电池所完成的能量储存、释放与管理过程。电化学储能应用场景包括电力系统中的发电侧、输配电测和用户侧以及由5G基站建设带动的通信储能应用。

电化学储能在电力系统领域的需求主要体现为对可再生能源的储能需求和提升电网调峰调频能力的需求,而在通信储能领域的需求主要是通信基站对备用电源的需求。

电化学储能技术在电力系统中应用广泛,应用在发电、输电、配电和送电四个环节。在发电侧可提高发电的稳定性和发电质量;在输电环节,可降低输电的成本;在配电环节,可以缓解企业和用户用电压力,促使电网的升级扩容;在送电环节,可通过峰谷差套利,进而减少企业和用户用电成本。目前,电化学储能本体技术是储能行业中一大热点,其种类较多,且各有其特点。

据中研产业研究院公布《2022-2027年中国新型储能行业市场全景调研及投资价值评估研究报告》显示

国家发改委、国家能源局发布的《“十四五”新型储能发展实施方案》,明确除抽水蓄能以外的其他所有储能技术和形式,即新型储能,到2025年储能由商业化初期步入规模化发展阶段、具备大规模商业化应用条件。

其中,2025年电化学储能技术性能进一步提升,系统成本降低30%以上。同时国网、南方电网陆续发布各自储能发展目标,十四五能源和电力央企有望成为储能项目投资的主力军。

截至2021年我国电化学储能投运规模达到1.87GW,累计装机规模达到5.51GW,同比增长68.5%。未来五年,随着分布式光伏、分散式风电等分布式能源的大规模推广,电化学储能行业将面临更广阔的市场机遇。

如今电池储能系统集成、安全防护等技术不断升级,液流电池、压缩空气储能等长时储能技术不断突破,得到了越来越多的资本和市场认可,产能和项目规划都在紧锣密鼓进行中。根据统计,2022年开年以来,国内投扩建储能项目涉及金额达540.44亿元,涉及规模超81GWh。

中国的储能发展还是以政策驱动为主。在政策支持逐步明朗的背景下,随着产业稳定预期的基本形成,光伏企业、分布式能源企业、电力设备企业、动力电池企业、电动汽车企业等纷纷进入,开始加大力度布局,开拓储能市场,进一步探索具有盈利性的商业模式。

“3060目标”下,未来将构建以新能源为主体的新型电力系统,电化学储能规模将不断增长。

一方面,制定储能发展中长期规划,匹配新型电力系统建设及相关行业和领域的规划,如可再生能源发电、智能电网发展规划等,形成完整的新型电力系统发展路线图。另一方面,制定储能相关技术标准和管理规范,建立储能电站的技术标准和设计、建设、运行监测和安全管理标准等,并适时配套建立储能装置的回收管理机制。

到2025年,实现新型储能从商业化初期向规模化发展转变,低成本、高可靠、长寿命等方面取得长足进步,新型储能装机规模达3000万千瓦以上,新型储能在推动能源领域碳达峰碳中和过程中发挥显著作用。

到2030年,实现新型储能全面市场化发展,新型储能装机规模基本满足新型电力系统相应需求,成为能源领域碳达峰碳中和的关键支撑之一。未来五年,随着分布式光伏、分散式风电等分布式能源的大规模推广,电化学储能行业将面临更广阔的市场机遇。

电化学储能行业研究报告旨在从国家经济和产业发展的战略入手,分析电化学储能未来的政策走向和监管体制的发展趋势,挖掘电化学储能行业的市场潜力,基于重点细分市场领域的深度研究,提供对产业规模、产业结构、区域结构、市场竞争、产业盈利水平等多个角度市场变化的生动描绘,清晰发展方向。

未来行业市场投资前景如何?想要了解更多行业详情分析,可以点击查看中研普华研究报告《2022-2027年中国新型储能行业市场全景调研及投资价值评估研究报告》。报告对行业相关各种因素进行具体调查、研究、分析,洞察行业今后的发展方向、行业竞争格局的演变趋势以及技术标准、市场规模、潜在问题与行业发展的症结所在,评估行业投资价值、效果效益程度,提出建设性意见建议,为行业投资决策者和企业经营者提供参考依据。

-

2022年公募基金一季度落下帷幕!最新季度业绩表现浮出水面 4月2日,资本邦了解到,日前,2022年第一季度正式落下帷幕,公募基金最新季度业绩表现浮出水面。从基金投资类型来看,受到市场震荡调整的影

2022年公募基金一季度落下帷幕!最新季度业绩表现浮出水面 4月2日,资本邦了解到,日前,2022年第一季度正式落下帷幕,公募基金最新季度业绩表现浮出水面。从基金投资类型来看,受到市场震荡调整的影 -

连续三年运行在万亿区间!深圳持续推动战略性新兴产业 深圳持续推动战略性新兴产业做大做强,成为引领产业升级和经济社会高质量发展的重要引擎。3月31日,记者从深圳市统计局获悉,2021年,七大

连续三年运行在万亿区间!深圳持续推动战略性新兴产业 深圳持续推动战略性新兴产业做大做强,成为引领产业升级和经济社会高质量发展的重要引擎。3月31日,记者从深圳市统计局获悉,2021年,七大 -

顺丰同城发布首份财报 连续三年毛利率改善 顺丰同城(9699 HK)发布上市后首份财报。2021年,顺丰同城实现营业收入81 7亿元,增长68 8%,居第三方即时配送行业第一。此外,公司连续三年

顺丰同城发布首份财报 连续三年毛利率改善 顺丰同城(9699 HK)发布上市后首份财报。2021年,顺丰同城实现营业收入81 7亿元,增长68 8%,居第三方即时配送行业第一。此外,公司连续三年 - 成立规模157亿元!公募FOF迎来发行小高潮 3月31日,资本邦了解到,在年内分散化配置需求升温背景下,基金中基金(FOF)迎来了一波发行小高潮。Wind数据显示,截至3月30日,今年以来新

-

“国家队”去年现身74家公司前十大流通股 低估值蓝筹是最爱 随着年报陆续披露,国家队去年底的持股动向也逐渐浮出水面。根据同花顺统计,截至29日,国家队去年底现身74家公司前十大流通股股东。总体来

“国家队”去年现身74家公司前十大流通股 低估值蓝筹是最爱 随着年报陆续披露,国家队去年底的持股动向也逐渐浮出水面。根据同花顺统计,截至29日,国家队去年底现身74家公司前十大流通股股东。总体来 -

深圳“一对一”服务机制推动重点外商投资企业在深深耕细作 记者昨日了解到,深圳外资一对一服务机制运行一年多以来,已服务超过350家深圳重点外商投资企业,包括在深圳投资的世界500强外商投资企业及

深圳“一对一”服务机制推动重点外商投资企业在深深耕细作 记者昨日了解到,深圳外资一对一服务机制运行一年多以来,已服务超过350家深圳重点外商投资企业,包括在深圳投资的世界500强外商投资企业及

-

2022年电化学储能行业市场规模竞争及发展前景分析 电化学储能行业竞争、电化学储能发展趋势怎么样?电化学储能正步入“最好的时代”。资本已经蠢蠢欲动,储能被认为是继光伏、电动车之后的...

-

匈牙利外长:匈牙利已经召见乌克兰大使 匈牙利外长:匈牙利已经召见乌克兰大使

-

德国《证券报》援引俄罗斯驻丹麦大使的话报道:如果丹麦能源公司Orsted下次不以卢... 德国《证券报》援引俄罗斯驻丹麦大使的话报道:如果丹麦能源公司Orsted下次不以卢布付款,俄罗斯准备切断对丹麦的天然气供应。

-

中国地震台网正式测定:04月06日13时29分在尼科巴群岛发生5.2级地震,震源深度10千米 中国地震台网正式测定:04月06日13时29分在尼科巴群岛发生5 2级地震,震源深度10千米

-

欧洲央行首席经济学家连恩:欧洲央行准备使用各种工具来对抗市场分化 欧洲央行首席经济学家连恩:欧洲央行准备使用各种工具来对抗市场分化

-

民调:法国人放手消费越来越难 民调:法国人放手消费越来越难;

-

“最差板块”反转 地产股大涨 教育股低位爆发(附股) 【“最差板块”反转地产股大涨教育股低位爆发(附股)】房地产板块是去年表现最差的板块之一,去年跌幅接近12%,今年涨幅接近11%。此外...

-

“20CM”跌停!三倍牛股多位高管被立案调查 涉内幕交易!多高管曾抛减持计划 【“20CM”跌停!三倍牛股多位高管被立案调查涉内幕交易!多高管曾抛减持计划】因涉嫌内幕交易,新莱应材3位高管被证监会立案调查。新莱...

-

“地产链”又暴拉 多股连续涨停!教育、旅游也崛起 基金也上热搜 啥情况? 【“地产链”又暴拉多股连续涨停!教育、旅游也崛起基金也上热搜啥情况?】周三上午A股和港股均出现调整,其中A股市场调整幅度较小,“...

-

18万股东请留意!两家公司正在配股 错过将各亏10.3%、4.6%!操作攻略看过来 【18万股东请留意!两家公司正在配股错过将各亏10 3%、4 6%!操作攻略看过来】两家A股上市公司财通证券和北方国际正式进入配股程序,其中财通

-

一则消息“带崩”光伏板块!光伏巨头突遭利空 隆基股份大跌 【一则消息“带崩”光伏板块!光伏巨头突遭利空隆基股份大跌】清明节后首个交易日,三大股指延续震荡调整。截至午间收盘,沪指跌0 22%...

-

巨星财富:各国央行2月卖出6吨黄金 根据世界黄金协会的最新报告,央行在2月份连续第二个月净卖出黄金。在周二发布的一份报告中,WGC表示,总体而言,2月份有6吨黄金流出官方储备

-

USDA 4月供需报告解读暨后续展望 4月第2周,美国农业部将公布最新一期的月度供需报告。因3月31日美国农业部刚刚公布了本年度市场最为关注的种植意向报告和季度库存报告,...

-

巨星财富:拜登战略石油释放如何适得其反 上周,拜登政府透露将释放多达1 8亿桶原油,以平息长期保持在每桶100美元以上的油价。与此同时,国际能源署正在协调一项规模较小但国际储备的

-

春茶上市 电子秤准吗? “竹馆初煎云涧水,清斋细品雀舌茶”。当前,正值春茶上市时节,河南省罗山县朱堂乡的茶场,陆续进入茶叶采摘炒制期。这两天,罗山县市...

-

漯河首家“歇业”企业成功备案 本报讯受疫情影响,河南省漯河市某餐饮公司近两年经营困难,公司法定代表人安女士动了注销公司的念头。4月1日上午,安女士来到漯河市市...

-

天风证券给予伯特利买入评级:受益智能电动汽车时代 制动系统龙头正起航 天风证券04月06日发布研报称,给予伯特利(603596 SH,最新价:58 91元)买入评级。评级理由主要包括:1)制动系统是所有汽车零部件中技术难度最

-

杨元庆:未来五年研发投入将超千亿元 【环球网科技综合报道】4月6日消息,联想集团2022 23财年全球誓师大会在北京联想全球总部园区举行。联想集团董事长兼CEO杨元庆回顾了联想集团(

-

太原加快推进“一老一小”疫苗接种 当前,全球正在经历新冠肺炎疫情第四波流行高峰。3月1日—31日全国本土感染者累计突破10万例,波及29个省份,中高风险区一度超过600个。...

-

挑战特斯拉霸主地位!本田通用计划合作推出平价电动车 当地时间周二,通用汽车和本田汽车表示,他们将基于一个新的联合平台开发一系列平价电动汽车,以此在销量上挑战特斯拉的电动车霸主地位...

-

拿到“绿色通行证”可获财政贴息 申报工作正式启动 “绿色通行证”来啦!近日,厦门产权交易中心正式启动了我市绿色融资企业及项目申报受理工作,有意向的企业,经商业银行等金融机构推荐...

-

集美欢迎台青前来就业创业 个体工商户也能享受补贴 被认定为国家级海峡两岸青创基地或台湾青年创业基地通过国家级众创空间备案的,运营机构最高可获奖励500万元!4月1日,《集美区台青聚融...

-

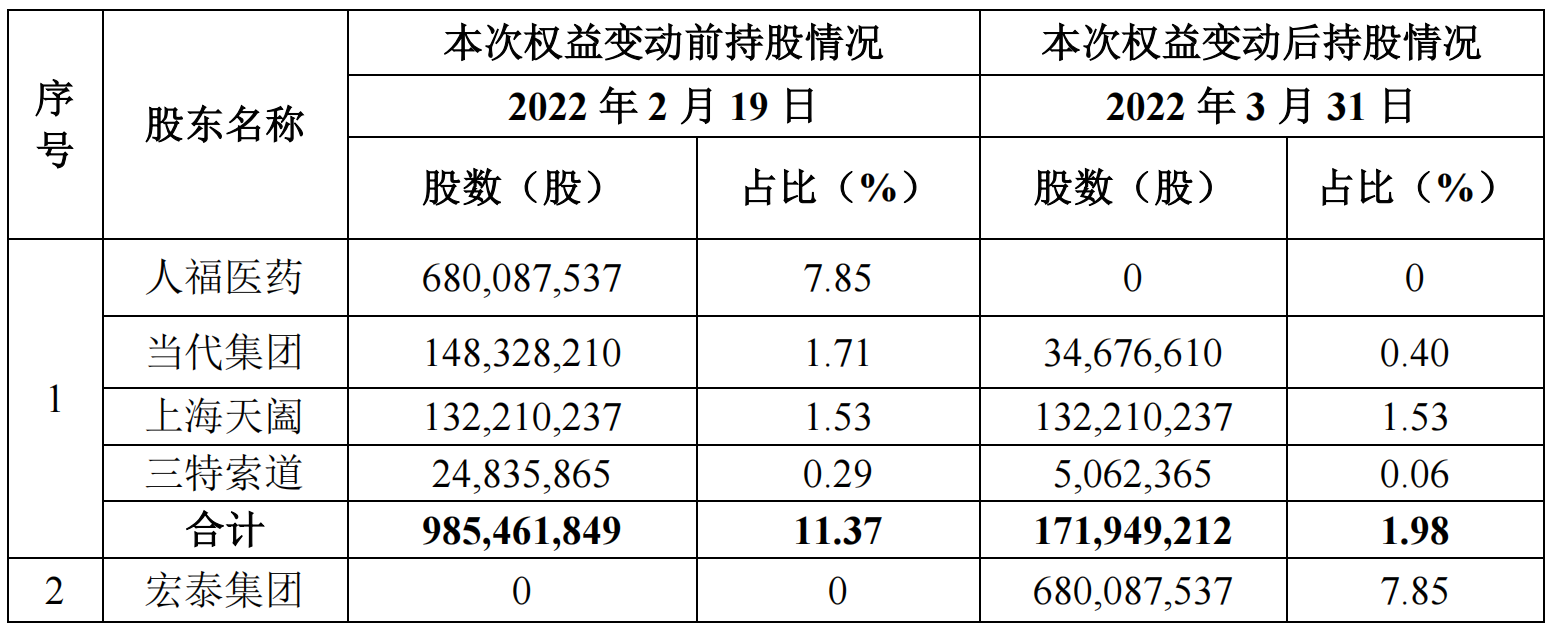

21.24亿元!天风证券发布股东协议转让股份公告 4月2日,资本邦了解到,4月1日,天风证券(601162 SH)发布股东协议转让股份公告。据公告显示,2022年3月31日,天风证券持股5%以上股东人福医

21.24亿元!天风证券发布股东协议转让股份公告 4月2日,资本邦了解到,4月1日,天风证券(601162 SH)发布股东协议转让股份公告。据公告显示,2022年3月31日,天风证券持股5%以上股东人福医 -

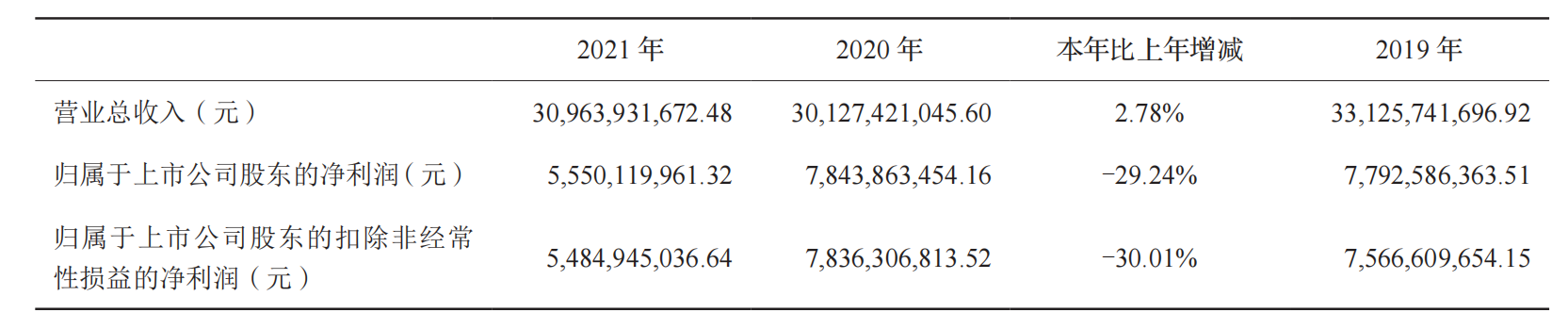

中油资本披露2021年年报 实现营业总收入309.64亿元 4月2日,资本邦了解到,中油资本(000617 SZ)披露2021年年报。截至2021年末,中油资本资产总额9905 32亿元,比上年末增长5 37%;2021年,公司

中油资本披露2021年年报 实现营业总收入309.64亿元 4月2日,资本邦了解到,中油资本(000617 SZ)披露2021年年报。截至2021年末,中油资本资产总额9905 32亿元,比上年末增长5 37%;2021年,公司 -

土耳其计划改变粮食和能源政策以确保供应 土耳其计划改变粮食和能源政策以确保供应

-

欧盟对俄罗斯的禁令增加供应风险,亚洲煤炭价格上涨 欧盟对俄罗斯的禁令增加供应风险,亚洲煤炭价格上涨;

-

市场研究集团益普索Ipsos民意调查:预计马克龙在第一轮大选投票获得26.5%的选票,... 市场研究集团益普索Ipsos民意调查:预计马克龙在第一轮大选投票获得26 5%的选票,马琳·勒庞以21 5%的得票率位居第二;马克龙将在第二

-

英国军事情报部门:乌克兰马里乌波尔剩下的16万居民中,大多数人没有照明、通讯、... 英国军事情报部门:乌克兰马里乌波尔剩下的16万居民中,大多数人没有照明、通讯、医疗、暖气和水

-

总投资14919亿元 河南省2354个项目集中签约开工投产 总投资14919亿元河南省2354个项目集中签约开工投产;

-

PTA月报:供需两缩背景下 4月延续小幅去库预期 摘要一、PX无压力(1)浙石化一条200万吨3月底开始检修,浙石化总体负荷降至55%-60%。海南炼化66万吨3 15停车检修2个月,青岛丽东100万吨3 25

热门资讯

- 规模创历史新高!头部基金公司净利润首次突破45亿元 4月2日,资本邦了解到,随着资管行...

-

一季度收官 北上资金净流出243亿元 周四,A股以下跌结束了一季度的交...

一季度收官 北上资金净流出243亿元 周四,A股以下跌结束了一季度的交... -

加强资本市场诚信建设 A股退市常态进行时 近日,中共中央办公厅、国务院办公...

加强资本市场诚信建设 A股退市常态进行时 近日,中共中央办公厅、国务院办公... -

3205亿元!中国神华2021年分红总额创2008年新高 中国神华25日晚披露2021年报,该年...

3205亿元!中国神华2021年分红总额创2008年新高 中国神华25日晚披露2021年报,该年...

文章排行

图赏

-

普吉岛8个月收入超500亿泰铢 40万游客从国外抵达普吉 据泰国旅游局数据显示,自去年7月1...

普吉岛8个月收入超500亿泰铢 40万游客从国外抵达普吉 据泰国旅游局数据显示,自去年7月1... -

美在新时代|中国美术馆典藏精品特展“升级版”来了 提起中国美术馆最早的壕展,很多观...

美在新时代|中国美术馆典藏精品特展“升级版”来了 提起中国美术馆最早的壕展,很多观... -

助力碳达峰碳中和 我国本外币绿色贷款存量规模全球第一 3月8日,资本邦了解到,近日,人民...

助力碳达峰碳中和 我国本外币绿色贷款存量规模全球第一 3月8日,资本邦了解到,近日,人民... -

发改委重磅回应市场关切 全力做好大宗商品保供稳价工作 发改委日前就确保经济增长、能源保...

发改委重磅回应市场关切 全力做好大宗商品保供稳价工作 发改委日前就确保经济增长、能源保...