每日观点:2022中国家畜饲料行业发展现状及前景分析

近年来,随着我国人均可支配收入的增加,我国对肉制品、蛋奶制品等畜牧产品的需求呈持续上升趋势。但与发达国家相比,我国对肉制品、奶制品等畜牧产品人均消费量较低,还存在上升空间。

据中研研究院《2022-2027年家畜饲料行业市场深度分析及发展规划咨询综合研究报告》显示

2022中国家畜饲料行业发展现状及前景分析

动物生长需要蛋白质,主要是为了获取所必需的氨基酸。使用常规原料配制家畜饲料,要保证所有必需氨基酸都满足动物需求,就不可避免导致饲料中蛋白质过剩。低蛋白日粮配制技术基于“木桶原理”,用工业化生产的氨基酸,补齐短板品种,减少其他品种的浪费,达到降低饲料中蛋白质用量的目的,名为低蛋白,实为高品质。目前,我国饲料中平均蛋白质水平在18%左右,但实际利用效率只有50%左右。

据资料显示:饲料占养殖成本的70%,饲料原料的质量、价格直接影响到配合饲料的品质和成本。在饲料加工生产过程中,能否配制出既满足动物的营养需要及生理特点,配合饲料又能获得最低的配方成本和最佳的饲养效果,直接关系到企业的经济效益和信誉。日粮配合有利于经济合理地利用当地的各种饲料资源,取得最大的社会效益。有助于充分发挥动物的遗传潜力,提高动物的生产效率和企业的经济效益。

据海关统计,饲用谷物原料(玉米、大麦、高粱和玉米酒糟),8月份进口474.45万吨,环比减0.2%,同比增123.9%。1-8月累计进口3536.31万吨,同比增197.9%,主要进口来源国为美国(占进口总量的56.3%)、乌克兰(占22.4%)和加拿大(占4.5%)。饲用蛋白原料(豆粕、菜粕、葵花籽粕、豌豆和鱼粉),8月份进口55.79万吨,环比减12.0%,同比增5.3%。1-8月累计进口576.71万吨,同比增8.5%,主要进口来源国为加拿大(占进口总量的42.2%)、乌克兰(占25.0%)和秘鲁(占12.6%)。

新希望11月30日在投资者互动平台表示,饲料成本占比养猪完全成本的40%左右。

据家畜饲料工业协会数据显示,2021年10月,全国工业饲料总产量2520万吨,环比下降4.1%,同比增长0.2%。从品种看,猪饲料产量1091万吨,环比下降0.7%,同比增长8.8%;蛋禽饲料产量261万吨,环比下降0.5%,同比下降9.8%;肉禽饲料产量771万吨,环比增长0.5%,同比下降10.3%;水产饲料产量233万吨,环比下降31.4%,同比增长16.0%;反刍动物饲料产量129万吨,环比增长4.3%,同比增长4.6%。

2021年1-10月,全国工业饲料总产量24360万吨,同比增长14.9%。其中,猪饲料产量10599万吨,同比增长49.5%;水产、反刍动物饲料产量分别为2200万吨、1169万吨,同比分别增长13.5%、12.3%;蛋禽、肉禽饲料产量分别为2621万吨、7466万吨,同比分别下降9.7%、5.7%。蛋禽料年底预计继续下滑且降幅预计扩大,年底猪价走弱也对蛋禽形成压制。

更多行业消息,请点击中研研究院出版的《2022-2027年家畜饲料行业市场深度分析及发展规划咨询综合研究报告》。

【资料图】

【资料图】

- 每日观点:2022中国家畜饲料行业发展现状及前景分析 近年来,随着我国人均可支配收入的增加,我国对肉制品、蛋奶制品等畜牧产品的需求呈持续上升趋势。但与发达国家相比,我国对肉制品、奶...

-

消息!2022中国特级面粉行业发展现状分析 面粉作为基本口粮消费,2020年需求未有明显增长,甚至有小幅下降迹象。2020年国内中小面粉厂平均开工率在41%,较去年略有下降2个百分点,大厂

消息!2022中国特级面粉行业发展现状分析 面粉作为基本口粮消费,2020年需求未有明显增长,甚至有小幅下降迹象。2020年国内中小面粉厂平均开工率在41%,较去年略有下降2个百分点,大厂 -

持股5%以上股东增持 齐鲁银行将启动稳定股价措施 6月10日,资本邦了解到,齐鲁银行(601665 SH)发布公告称,公司将采取由持股5%以上的股东增持股份的措施稳定股价,增持实施期限为自稳定股价

持股5%以上股东增持 齐鲁银行将启动稳定股价措施 6月10日,资本邦了解到,齐鲁银行(601665 SH)发布公告称,公司将采取由持股5%以上的股东增持股份的措施稳定股价,增持实施期限为自稳定股价 -

百事通!5月份人民币贷款增加1.89万亿元 信贷行业市场现状分析 5月份人民币贷款增加1 89万亿元人民银行6月10日发布的2022年5月金融统计数据报告显示,5月份人民币贷款增加1 89万亿元,同比多增3920亿元;5月

百事通!5月份人民币贷款增加1.89万亿元 信贷行业市场现状分析 5月份人民币贷款增加1 89万亿元人民银行6月10日发布的2022年5月金融统计数据报告显示,5月份人民币贷款增加1 89万亿元,同比多增3920亿元;5月 -

热门:益生菌行业市场消费趋势及发展前景分析 肠道微生物组在健康方面发挥着重要作用--包括心理健康。来自巴塞尔大学和巴塞尔大学精神病诊所(UPK)的研究人员表明,益生菌可以支持抗抑郁药的

热门:益生菌行业市场消费趋势及发展前景分析 肠道微生物组在健康方面发挥着重要作用--包括心理健康。来自巴塞尔大学和巴塞尔大学精神病诊所(UPK)的研究人员表明,益生菌可以支持抗抑郁药的 -

快播:新东方双语直播销售额3天增1777万 直播带货合作模式有哪些?直播带货市场前... 新东方双语直播销售额3天增1777万新东方双语直播带货火了,俞敏洪转型成了?短短3天时间,粉丝增加157万,销售额增加1777万元。一度因为教培行

快播:新东方双语直播销售额3天增1777万 直播带货合作模式有哪些?直播带货市场前... 新东方双语直播销售额3天增1777万新东方双语直播带货火了,俞敏洪转型成了?短短3天时间,粉丝增加157万,销售额增加1777万元。一度因为教培行

- 每日观点:2022中国家畜饲料行业发展现状及前景分析 近年来,随着我国人均可支配收入的增加,我国对肉制品、蛋奶制品等畜牧产品的需求呈持续上升趋势。但与发达国家相比,我国对肉制品、奶...

- 消息!2022中国特级面粉行业发展现状分析 面粉作为基本口粮消费,2020年需求未有明显增长,甚至有小幅下降迹象。2020年国内中小面粉厂平均开工率在41%,较去年略有下降2个百分点,大厂

-

每日快讯!万亿成交频现 三路“活水”交汇 A股增量资金有来头 万亿成交频现三路“活水”交汇A股增量资金有来头;

每日快讯!万亿成交频现 三路“活水”交汇 A股增量资金有来头 万亿成交频现三路“活水”交汇A股增量资金有来头; -

【速看料】周一(6月13日)北美尾盘,加拿大10年期基准国债收益率涨16.9个基点,报... 周一(6月13日)北美尾盘,加拿大10年期基准国债收益率涨16 9个基点,报3 516%,盘中交投于3 391%-3 550%区间。

【速看料】周一(6月13日)北美尾盘,加拿大10年期基准国债收益率涨16.9个基点,报... 周一(6月13日)北美尾盘,加拿大10年期基准国债收益率涨16 9个基点,报3 516%,盘中交投于3 391%-3 550%区间。 -

最新资讯:标普500指数重挫近4%确认处于熊市,经济衰退担忧加剧 标普500指数重挫近4%确认处于熊市,经济衰退担忧加剧;

最新资讯:标普500指数重挫近4%确认处于熊市,经济衰退担忧加剧 标普500指数重挫近4%确认处于熊市,经济衰退担忧加剧; -

当前热讯:定了!李书福进军手机行业 吉利拟收购魅族79.09%股权 魅族回应! 【定了!李书福进军手机行业吉利拟收购魅族79 09%股权魅族回应!】李书福收购魅族进军手机行业之事尘埃落定,魅族也最新回应称,将开创更加美

当前热讯:定了!李书福进军手机行业 吉利拟收购魅族79.09%股权 魅族回应! 【定了!李书福进军手机行业吉利拟收购魅族79 09%股权魅族回应!】李书福收购魅族进军手机行业之事尘埃落定,魅族也最新回应称,将开创更加美 -

精彩看点:最高检发声:从严惩治!比特币突遭“血洗” 近20万人爆仓 最高检发声:从严追诉、从严惩治!6月13日,最高人民检察院发布《对严重影响人民群众安全感的犯罪坚决依法从严惩治》,其中提出:各级检...

精彩看点:最高检发声:从严惩治!比特币突遭“血洗” 近20万人爆仓 最高检发声:从严追诉、从严惩治!6月13日,最高人民检察院发布《对严重影响人民群众安全感的犯罪坚决依法从严惩治》,其中提出:各级检... - 今热点:比亚迪单日斥资超10亿元回购 累计回购金额直逼目标上限 【比亚迪单日斥资超10亿元回购累计回购金额直逼目标上限】兵贵神速!回购价格上限由300元 股上调至400元 股后,比亚迪(002594)在6月10日、6月1

-

报道:商品期货收盘多数收跌,沪镍、尿素跌超4%,生猪涨超3% 金融界6月13日消息国内期货市场收盘,商品期货多数收跌,沪镍、尿素跌超4%,沪锡、硅铁、不锈钢、20号胶跌超3%,苯乙烯、PTA、PVC、锰硅、棕榈

报道:商品期货收盘多数收跌,沪镍、尿素跌超4%,生猪涨超3% 金融界6月13日消息国内期货市场收盘,商品期货多数收跌,沪镍、尿素跌超4%,沪锡、硅铁、不锈钢、20号胶跌超3%,苯乙烯、PTA、PVC、锰硅、棕榈 -

动态:巨星财富:为什么美国向英国买汽油 英国5月份向美国出口了185万桶汽油和汽油混合部件,这是自2021年12月以来这些产品的最高月度出口量。从表面上看,从英国流向美国的汽油似乎与

动态:巨星财富:为什么美国向英国买汽油 英国5月份向美国出口了185万桶汽油和汽油混合部件,这是自2021年12月以来这些产品的最高月度出口量。从表面上看,从英国流向美国的汽油似乎与 -

要闻速递:成立仅4天 就遭“巨额赎回”!这只基金怎么了?紧急出手 一只基金成立仅4天就遭遇“巨额赎回”,紧急发布提升基金净值精度公告!这一情况发生在英大安悦纯债上,该基金成立于6月6日,在4天后也...

要闻速递:成立仅4天 就遭“巨额赎回”!这只基金怎么了?紧急出手 一只基金成立仅4天就遭遇“巨额赎回”,紧急发布提升基金净值精度公告!这一情况发生在英大安悦纯债上,该基金成立于6月6日,在4天后也... -

天天资讯:成品油零售限价将迎年内第十次上调 选题背景:本计价周期内,欧美原油期货价格重心上移,国内参考的原油变化率持续在正值范围内运行。距离调价仅剩一个工作日,无论原油涨...

天天资讯:成品油零售限价将迎年内第十次上调 选题背景:本计价周期内,欧美原油期货价格重心上移,国内参考的原油变化率持续在正值范围内运行。距离调价仅剩一个工作日,无论原油涨... -

速递!成本传导相对顺畅,甲醇下游盈利整体提升 [导语]:2022年二季度以来,甲醇行业成本维持在相对高位,成本端的支撑使得甲醇价格同样维持高位,太仓地区甲醇主流价格在2700-2900元 吨区间

速递!成本传导相对顺畅,甲醇下游盈利整体提升 [导语]:2022年二季度以来,甲醇行业成本维持在相对高位,成本端的支撑使得甲醇价格同样维持高位,太仓地区甲醇主流价格在2700-2900元 吨区间 -

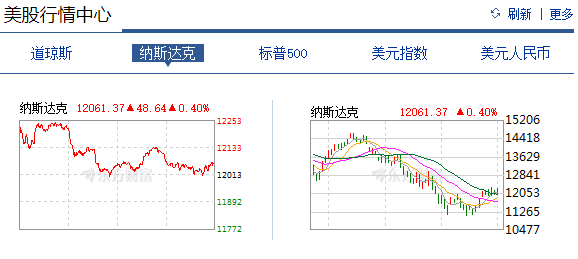

今日播报!美股三大指数大幅收跌 纳指跌4.68% 标普500指数进入技术性熊市 消息称美联储或批准加息75个基点,美股三大指数大幅收跌,道指跌2 79%,创2021年2月以来新低;纳指跌4 68%,创2020年10月以来收盘新低;标普50

今日播报!美股三大指数大幅收跌 纳指跌4.68% 标普500指数进入技术性熊市 消息称美联储或批准加息75个基点,美股三大指数大幅收跌,道指跌2 79%,创2021年2月以来新低;纳指跌4 68%,创2020年10月以来收盘新低;标普50 -

每日视点!蛋鸡市场分析系列——5月淘汰鸡价格上涨,6月跌势不强 【导语】5月份全国淘汰鸡价格高位调整,多数市场仍呈现淘汰鸡不多、需求量有限的特点。6月份受蛋价影响或微落,但由于鸡少,下跌空间或...

每日视点!蛋鸡市场分析系列——5月淘汰鸡价格上涨,6月跌势不强 【导语】5月份全国淘汰鸡价格高位调整,多数市场仍呈现淘汰鸡不多、需求量有限的特点。6月份受蛋价影响或微落,但由于鸡少,下跌空间或... -

交行刷卡金可以充值话费吗?交行信用卡积分可以兑换话费吗 交通银行刷卡金不可以充话费,交通银行刷卡金必须在规定的商店中进行使用才可以。也就是说,交行信用卡的刷卡金必须到交行指定的商户刷卡消

交行刷卡金可以充值话费吗?交行信用卡积分可以兑换话费吗 交通银行刷卡金不可以充话费,交通银行刷卡金必须在规定的商店中进行使用才可以。也就是说,交行信用卡的刷卡金必须到交行指定的商户刷卡消 -

余额宝星期天有收益吗?余额宝周末可以赎回吗 余额宝星期天有收益吗?我们一起看看吧!要看资金转入的时间。如果余额宝内的资金在周四的下午15:00前已经转入,那么余额宝星期六星期天是有

余额宝星期天有收益吗?余额宝周末可以赎回吗 余额宝星期天有收益吗?我们一起看看吧!要看资金转入的时间。如果余额宝内的资金在周四的下午15:00前已经转入,那么余额宝星期六星期天是有 -

1亿韩元等于多少人民币?今日韩元兑人民币汇率一览 截止到2022年6月10的汇率,1韩元=0 0053人民币,所以1亿韩元相当于530000人民 币,不过此次数据仅供参考,交易时请以银行柜台成交价为准。

1亿韩元等于多少人民币?今日韩元兑人民币汇率一览 截止到2022年6月10的汇率,1韩元=0 0053人民币,所以1亿韩元相当于530000人民 币,不过此次数据仅供参考,交易时请以银行柜台成交价为准。 -

美国有几个证券交易所?在中国可以直接买美股吗 美国有几个证券交易所?【1】纽约证券交易所(NYSE):坐落于纽约百老汇大街,是世界上第二大证券交易所。纽交所上市的企业通常为历史悠久、规

美国有几个证券交易所?在中国可以直接买美股吗 美国有几个证券交易所?【1】纽约证券交易所(NYSE):坐落于纽约百老汇大街,是世界上第二大证券交易所。纽交所上市的企业通常为历史悠久、规 -

银行卡转不进去钱怎么办?银行卡只能转进不能转出是什么原因? 银行卡转不进去钱怎么办1、若是银行卡转不进钱的话,有可能银行卡是被冻结了,用户可以拨通银行卡客服热线进行了解;2、银行卡上的余额没有

银行卡转不进去钱怎么办?银行卡只能转进不能转出是什么原因? 银行卡转不进去钱怎么办1、若是银行卡转不进钱的话,有可能银行卡是被冻结了,用户可以拨通银行卡客服热线进行了解;2、银行卡上的余额没有 -

科创板盘后固定交易时间和规则 科创板盘后交易纳入监管范围吗? 科创板盘后固定交易时间和规则科创板盘后固定交易时间和规则如下:1、盘后交易时间为交易日的15:05-15:30;开市期间停牌的,在停牌期间可

科创板盘后固定交易时间和规则 科创板盘后交易纳入监管范围吗? 科创板盘后固定交易时间和规则科创板盘后固定交易时间和规则如下:1、盘后交易时间为交易日的15:05-15:30;开市期间停牌的,在停牌期间可 - 持股5%以上股东增持 齐鲁银行将启动稳定股价措施 6月10日,资本邦了解到,齐鲁银行(601665 SH)发布公告称,公司将采取由持股5%以上的股东增持股份的措施稳定股价,增持实施期限为自稳定股价

-

Vision Deal成港交所第二家SPAC上市 市值12.51亿港元 6月10日,资本邦了解到,VISION DEAL-Z今日在港交所主板上市。据悉,Vision Deal是继AQUILA ACQ-Z后,香港第二家成功挂牌上市的SPAC。上

Vision Deal成港交所第二家SPAC上市 市值12.51亿港元 6月10日,资本邦了解到,VISION DEAL-Z今日在港交所主板上市。据悉,Vision Deal是继AQUILA ACQ-Z后,香港第二家成功挂牌上市的SPAC。上 -

股权登记日当天买的股票能分红吗?股权登记日怎么查询? 股权登记日当天买的股票能分红吗可以在股权登记日当天收盘之前买入股票是可以参与分红的。所谓股权登记日其实就是董事会确定股权登记截止的

股权登记日当天买的股票能分红吗?股权登记日怎么查询? 股权登记日当天买的股票能分红吗可以在股权登记日当天收盘之前买入股票是可以参与分红的。所谓股权登记日其实就是董事会确定股权登记截止的 -

车位贷款怎么贷?车位贷款还完后还需要办什么手续? 车位贷款怎么贷1、必须和房产房地产商签定《选购车位合同书》;2、向银行交车位总价格2-3成的首付,或交银行特定的首付花费;3、填好贷款申请

车位贷款怎么贷?车位贷款还完后还需要办什么手续? 车位贷款怎么贷1、必须和房产房地产商签定《选购车位合同书》;2、向银行交车位总价格2-3成的首付,或交银行特定的首付花费;3、填好贷款申请 -

车贷可以变更还款人吗?变更还款人需要注意什么? 车贷可以变更还款人吗通常情况下,车贷可以变更还款人。1、借款人先到原车主的汽车贷款银行或汽车金融公司,柜台询问汽车贷款更换还款人的

车贷可以变更还款人吗?变更还款人需要注意什么? 车贷可以变更还款人吗通常情况下,车贷可以变更还款人。1、借款人先到原车主的汽车贷款银行或汽车金融公司,柜台询问汽车贷款更换还款人的 -

绿色低碳发展成共识 中外企业绿色发展之路越走越稳 如今,绿色低碳发展已成为越来越多中外企业的共识,各企业纷纷加快绿色发展的步伐,在市场开拓中更加稳健。为实现绿色低碳发展,中国通用技

绿色低碳发展成共识 中外企业绿色发展之路越走越稳 如今,绿色低碳发展已成为越来越多中外企业的共识,各企业纷纷加快绿色发展的步伐,在市场开拓中更加稳健。为实现绿色低碳发展,中国通用技 -

【关注】留抵退税政策再次扩围增量 加力稳住经济大盘 近日,批发和零售业、住宿和餐饮业等7个行业企业被纳入全额退还增值税留抵税额政策范围。这意味着,留抵退税政策再次扩围增量,显示出宏观

【关注】留抵退税政策再次扩围增量 加力稳住经济大盘 近日,批发和零售业、住宿和餐饮业等7个行业企业被纳入全额退还增值税留抵税额政策范围。这意味着,留抵退税政策再次扩围增量,显示出宏观 -

支持稳就业扩就业 陕西出台六条新措施 缓缴社会保险费、加大对小微企业和个人创业资金的支持力度……6月8日,陕西省在前期出台实施2022年工作要点23条、强化稳就业扩就业11条...

支持稳就业扩就业 陕西出台六条新措施 缓缴社会保险费、加大对小微企业和个人创业资金的支持力度……6月8日,陕西省在前期出台实施2022年工作要点23条、强化稳就业扩就业11条... -

加快提高开放水平 陕西深化服务贸易创新发展 近年来,陕西以推进西安市、西咸新区服务贸易创新发展试点为重要载体,加快提高开放水平,积极培育一批服务贸易重点企业、品牌和产业集群,

加快提高开放水平 陕西深化服务贸易创新发展 近年来,陕西以推进西安市、西咸新区服务贸易创新发展试点为重要载体,加快提高开放水平,积极培育一批服务贸易重点企业、品牌和产业集群,

热门资讯

-

西安首家“四贷促进”金融服务站挂牌 提供综合性金融服务 西安市首家四贷促进金融服务站日前...

西安首家“四贷促进”金融服务站挂牌 提供综合性金融服务 西安市首家四贷促进金融服务站日前... - 多举措助力外贸保稳提质 1至5月天津海关减免税超1.3亿元 记者从天津海关获悉,今年1月至5月...

-

连续15年发布!2021年深圳连锁经营50强企业榜单出炉 昨日,深圳市连锁经营协会发布2021...

连续15年发布!2021年深圳连锁经营50强企业榜单出炉 昨日,深圳市连锁经营协会发布2021... -

扩区后的“大前海”!前海与海促会达成战略合作协议 6月8日,前海管理局与深圳全球海洋...

扩区后的“大前海”!前海与海促会达成战略合作协议 6月8日,前海管理局与深圳全球海洋...

文章排行

图赏

-

辽宁省农作物播种进度达87.3% 旱田作物播种接近尾声 春争日、夏争时,农时不等人。据最...

辽宁省农作物播种进度达87.3% 旱田作物播种接近尾声 春争日、夏争时,农时不等人。据最... -

纪录电影《人间世》讲述两个家庭的真实抗癌故事 纪录电影《人间世》于清明节4月3日...

纪录电影《人间世》讲述两个家庭的真实抗癌故事 纪录电影《人间世》于清明节4月3日... -

国家植物园:“中国鸽子树”珙桐满树繁花犹如白鸽翩翩欲飞 国家植物园(北园)的宿根花卉园里,...

国家植物园:“中国鸽子树”珙桐满树繁花犹如白鸽翩翩欲飞 国家植物园(北园)的宿根花卉园里,... -

露营+踏青赏花!“五一”假期热门深度游目的地出炉 我已经预订了密云水库附近的民宿,...

露营+踏青赏花!“五一”假期热门深度游目的地出炉 我已经预订了密云水库附近的民宿,...