困难中孕育着机会 整个快递市场竞争已经到了“至暗时刻”

以超过30%的年均增速在快车道飞奔了十几年的中国快递业,最近碰到了些颠簸。先是快递重镇义乌的揽单价跌破1块钱,直接引发了政府部门的监管,限制低于成本的恶性市场竞争;再是快递巨头顺丰一季度业绩大亏9个多亿,股价接连两个跌停板,四通一达的股价相比半年前的最高峰也大多接近腰斩。

这一连串事件跟整个行业的竞争状况密切相关,导火索则是新入局不到一年,却已经迅速跨过日均2000万件快递单量的搅局者——极兔速递。极兔速递是随着同属步步高渊源的拼多多平台的快速崛起而发展起来的。站稳脚跟后,极兔以接近每天赔1个亿的代价,迅速地抢夺市场。而资本方显然是认可极兔打法的,国内顶级风投机构4月份又给极兔快递追加了18亿美元的投资,提供了更多的弹药。这必将引起快递行业内进一步残酷的资源整合。

以低价吸引客户,培养用户习惯和黏度,迅速占有市场、这种熟悉的打法与初创期的互联网公司赔本赚吆喝,以及早年的“通达系”快速加盟基本上如出一辙,价格战也确实是市场无序时最行之有效的竞争手段。

可是,快递业务是典型的重资本投入和劳动密集型的服务行业,需要前期的网络平台建设、车队、转运站的巨额投入,规模效应显著。经过了十年多井喷式的发展,中国快递业务总量已经从2010年的23亿件到2020年的800亿件,包裹数量甚至超过全球一半的份额。若按业务量计算,中国自2014年以来一直是全球最大的快递市场。马太效应下的不断优胜劣汰已经使得行业整合基本完成,顺丰、京东、“三通一达”等头部企业的市场分额截至2020年底已经占到了整个市场的85%以上。这显然早已经不是一个无序的市场。进一步的资本血洗和恶性竞争可能会造成巨大的社会成本浪费。

剧烈的竞争使得快递单价过去10年基本上以平均每年8%~10%的速度下降。但是,随着运输效率的不断提高,单票成本也以接近年均10%的速度下降,头部企业的总收入在过去几年基本都保持着不断的增长。成本控制最好、成长最快的中通,2019年甚至有超过一倍的收入增长,2020年也保持着快于行业平均的增速。但是2020年,即使是头部的顺丰,净利率也不到5%,今年一季度则产生亏损。而圆通、申通则维持在仅仅保本的边缘,百世最近几年都仍然挣扎在亏损的泥潭里。

困难中孕育着机会。在整个快递行业,快递费的利润空间迫近成本临界值后,整个快递市场竞争已经到了“至暗时刻”,仅仅靠价格战已经不够了,需要开始转变打法,谁先出台奏效的政策,谁就会占据主动。随着电商下沉和直播带货,网络购物的习惯仍在不断渗透中,快递行业未来依然具备确定的扩张红利。但是从年增60%逐渐放缓到25%,市场集中度高企,这也昭示着我国快递行业已经逐渐迈入存量博弈阶段。可以预见,在进入存量博弈阶段后,竞争者将不可能通过价格战获得市场份额大的突破。

快递业本质上属于服务业,服务业的本质是做好服务。随着人们生活水平的提高,无论是消费者还是商家,对服务品质的要求都越来越高,衡量标准也越来越客观,谈服务不再是空中楼阁,而需要真真切切地落到实处了。

在传统加盟制的模式下,加盟者不愿意过多投入导致效率低下、错误率高。直营模式下的好处是可以建立稳定的团队,并通过在快递分拣设备的升级提高效率,降低出错率。比如成本控制最好的中通就拥有通达系里最多的自动分拣线,从而有效优化分拨中心的成本。其他几个加盟制发展起来的头部企业,包括“鲶鱼”极兔,要想提高竞争力,恐怕也必须采取各种动作方式,逐渐转型直营。

全链条直营的顺丰继续坚守中高端快递的市场定位,通过航空货运市场的建设增加时效件的产能,并于冷链运输服务和制造业供应链服务领域发力。跟全球物流行业领先的Fedex相比,顺丰在航空运输的核心资源上还有待发展。鄂州货运机场的全面建设和系统数字化改造升级,对未来5年或更长时间的顺丰发展来说,是具有战略性的两步棋。

快递在5.5万亿市场规模的整个公路货运体系里面,只不过是20%的市场而已。零担快运和整车运输才是星辰大海。这个广阔的市场目前仍然处于集中度非常低、成本高、效率低的状况。顺丰已经在战略性地介入快运行业。通达系企业优势就是在干线运输效率上,这一优势在快运和整车运输行业应该也会大有作为。

按照目前的同质化竞争局面,仅仅依靠现存的快递业务已经无法决出胜负,快递公司下一次的清场,将是以供应链、冷链、物流组合为基础,不断细化出新的快递服务,将物流和新零售结合,不断创造出新的服务内容。

-

九安医疗第四季度预计狂赚 单季营利或超近十年总和 1月20日,资本邦了解到,近期大牛股九安医疗(002432 SZ)发布业绩预告,受益于新冠自测试剂盒在美国销售业绩大幅增长,公司预计2021年归属股

九安医疗第四季度预计狂赚 单季营利或超近十年总和 1月20日,资本邦了解到,近期大牛股九安医疗(002432 SZ)发布业绩预告,受益于新冠自测试剂盒在美国销售业绩大幅增长,公司预计2021年归属股 -

科兴生物成立新公司进军房地产行业 1月20日,资本邦了解到,近日,有消息称生物医药公司科兴生物(SVA US)成立新公司进军房地产行业。天眼查显示,北京科兴益道置业有限公司于2

科兴生物成立新公司进军房地产行业 1月20日,资本邦了解到,近日,有消息称生物医药公司科兴生物(SVA US)成立新公司进军房地产行业。天眼查显示,北京科兴益道置业有限公司于2 -

核心技术及科创属性被提及 晶华微回复科创板首轮问询 1月19日,资本邦了解到,杭州晶华微电子股份有限公司(下称晶华微)回复科创板首轮问询。图片来源:上交所官网在科创板首轮问询中,上交所主

核心技术及科创属性被提及 晶华微回复科创板首轮问询 1月19日,资本邦了解到,杭州晶华微电子股份有限公司(下称晶华微)回复科创板首轮问询。图片来源:上交所官网在科创板首轮问询中,上交所主 -

审议会议公告显示1月26日三家科创板IPO受审 1月19日,资本邦了解到,上交所披露科创板上市委2022年第5次、6次审议会议公告显示,上交所定于1月26日审核北京九州一轨环境科技股份有限公

审议会议公告显示1月26日三家科创板IPO受审 1月19日,资本邦了解到,上交所披露科创板上市委2022年第5次、6次审议会议公告显示,上交所定于1月26日审核北京九州一轨环境科技股份有限公 -

流量红利退潮 电商有机会依靠直播触底反弹 1月20日,在2022年度电商演讲中,电商战略分析师李成东提到,2025年直播带货在电商中的份额将达25%,年规模是4 25万亿元,行业复合增长率约

流量红利退潮 电商有机会依靠直播触底反弹 1月20日,在2022年度电商演讲中,电商战略分析师李成东提到,2025年直播带货在电商中的份额将达25%,年规模是4 25万亿元,行业复合增长率约 -

三家券商卷入乐视网纠纷 要求承担连带赔偿责任 尽管乐视网已经退市,但其风波并未结束。乐视网证券虚假陈述责任纠纷案等待开庭,而山西证券等三家券商也被卷入乐视纠纷一事,要求承担连带

三家券商卷入乐视网纠纷 要求承担连带赔偿责任 尽管乐视网已经退市,但其风波并未结束。乐视网证券虚假陈述责任纠纷案等待开庭,而山西证券等三家券商也被卷入乐视纠纷一事,要求承担连带

-

汤加政府:近85%人口受到火山喷发影响 【汤加政府:近85%人口受到火山喷发影响】汤加政府24日表示,该国近85%的人口(约105000人)受到上周末火山爆发和海啸的影响。重建之路漫长,许

-

中国石化:我国首个最大高含硫气田天然气产量突破1000亿立方米 据中国石化消息,1月23日,我国首个最大高含硫气田——中国石化中原油田普光气田天然气产量突破1000亿立方米。

-

招商证券:中美货币政策进入新一轮背离 【招商证券:中美货币政策进入新一轮背离】招商证券报告指出,2021年12月以来,国内货币政策更加宽松,美国则加速Taper并可能开启加息,中美货

-

56家信托公司盈利分化正在加剧 【56家信托公司盈利分化正在加剧】数据显示,2021年,信托公司营业收入实现增长的有29家,占比为51 79%,营业收入下降的为27家,占比为48 21%

-

上市不到一周价格涨幅超50% 千元新品茅台1935销售持续火爆 【上市不到一周价格涨幅超50%千元新品茅台1935销售持续火爆】贵州茅台重磅千元新品茅台1935于1月18日发布后,供不应求的火爆场景便延续至今。

-

希腊消费加速向线上转型 由于多年的消费习惯和消费市场配套设施落后等因素,希腊民众更偏向于以逛街的形式到访实体店进行线下消费。新冠肺炎疫情给实体零售店带...

-

多地房贷利率跟随LPR下调 有银行首套房按揭贷款利率最低降至4.9% 【多地房贷利率跟随LPR下调有银行首套房按揭贷款利率最低降至4 9%】随着LPR(贷款市场报价利率)下调,记者了解到,北京、上海、深圳、广州、苏

-

安装充电桩 小区电容量不足怎么办 核心阅读小区电容量不足是安装新能源汽车随车充电桩面临的难题之一。为缓解这一难题,除了政策支持供电设施增容,充电桩“统建统管”、...

-

有为有效提升投资效能 中央经济工作会议要求,2022年经济工作要稳字当头、稳中求进,积极的财政政策要提升效能,更加注重精准、可持续。实施积极的财政政策,务必要

-

“三链”齐发力 打造好粮油 “仓廪实,天下安。粮食品牌建设是推进粮食供给侧结构性改革的必由之路,也是粮食产业实现由注重规模向注重质量转变的重要抓手。”在近...

-

弱市收获爆款殊不易 拟任三基金经理各抒己见 2022年以来,A股市场震荡下行。截至1月21日,上证指数累计下跌3 22%,创业板指数累计跌幅则达8 67%。市场赚钱效应减弱,基金发行可谓艰难。各

-

不足一个月12只产品“黯然离场”、公募开年迎清盘小高峰 基金密集清盘究竟为何? 【不足一个月12只产品“黯然离场”、公募开年迎清盘小高峰基金密集清盘究竟为何?】据不完全统计,截至1月23日,开年以来已经有12只基金...

-

CWT INT'L(00521.HK):子公司SSPL所涉贸易融资诉讼案庭审结束 预计第一季度下达判决 CWTINTL(00521 HK)公布,公司近期从间接子公司Straits(Singapore)Pte。Ltd。(“SSPL”)获悉,有关SSPL因2016年间开展的贸易融资业务所引发的在

-

西部策略:投资者可积极布局上半年行情 【西部策略:投资者可积极布局上半年行情】西部策略指出,上半年市场低点可能已经出现。本周市场延续调整,尤其是在货币政策落地后,市...

-

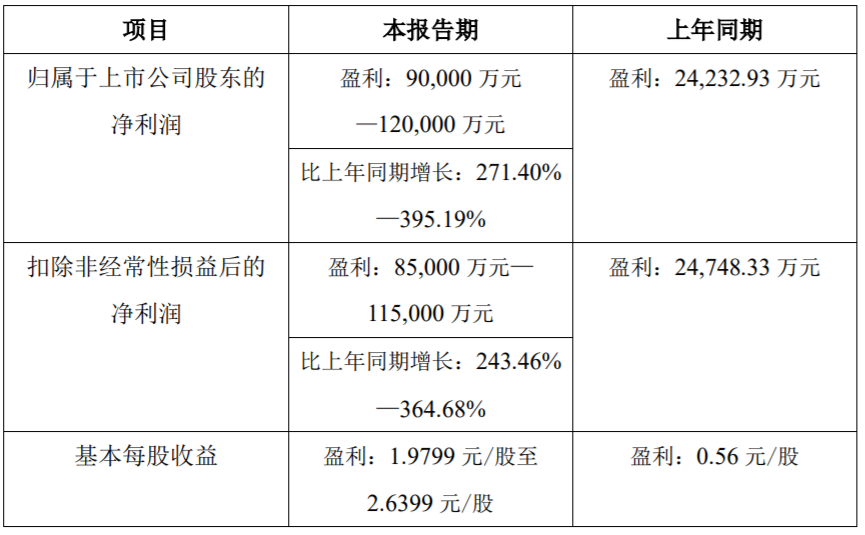

锡业股份:锡市场份额进一步扩大 2021年净利同比预增291%-320% 锡业股份1月23日晚发布2021年度业绩预告,公司预计2021年实现归属于上市公司股东的净利润27亿元-29亿元,同比增长291 08%-320 05%;预计实现扣

-

蓝黛科技:两大主营业务协同发展 2021年净利同比预增2491%-2879% 蓝黛科技1月23日晚发布2021年度业绩预告,公司预计2021年实现归属于上市公司股东的净利润2亿元-2 3亿元,同比增长2490 81%-2879 43%;预计实现

-

大烨智能重组预案“大变样” 涉及收购资产、支付方式等多方面调整 【大烨智能重组预案“大变样”涉及收购资产、支付方式等多方面调整】大烨智能筹划了大半年的重组,出现重大调整。e公司注意到,较此前公...

-

69岁老人加杠杆炒股爆仓 中信建投回应:严格按照监管规则对其进行了尽职调查 有媒体日前报道称,“广州一69岁老妇加杠杆炒股,中信建投证券授信6600万元的两融额度,爆仓后老人未清偿中信建投证券逾1000万元”,引发关注。

-

长城汽车:2021年营收超1363亿元 同比增长32% 1月23日,长城汽车发布2021年业绩快报。2021年,长城汽车营业总收入1363 17亿元,同比增长31 95%,净利润67 81亿元,同比增长26 45%,单车平均

-

科兴制药与海昶生物合作药品获EMA受理 【科兴制药与海昶生物合作药品获EMA受理】科兴制药1月23日晚间发布公告,公司与浙江海昶生物医药技术有限公司合作开发的药品注射用紫杉醇(白蛋

-

近八成净利增逾20% 16家A股银行传“捷报” 回暖势头能否持续? A股上市银行陆续晒出业绩快报数据,向市场透露预增信号。1月23日,北京商报记者统计发现,A股42家上市银行中,已有16家银行公布业绩快报,提前

-

快两千万粉丝的“张同学”开直播了:暂不带货、拒绝千万签约费 一条广告报价30万 在抖音一夜爆火,有着1870万粉丝的“张同学”开始直播了。1月22日晚,坐拥近两千万粉丝的抖音网红“张同学”开启首场直播秀。令人意外的...

-

智飞生物:重组新冠疫苗Zifivax在哥伦比亚获批紧急使用许可 界面新闻从智飞生物获悉,1月22日,公司全资子公司安徽智飞龙科马收到关于重组新型冠状病毒疫苗(CHO细胞)(Zifivax)在哥伦比亚获批紧急使用许可

-

科德教育收关注函 需说明龙门教育商誉出现减值迹象的具体时点 1月23日,深交所向科德教育下发关注函,要求公司结合龙门教育、西安育才、天津旅外的业务构成,以及“双减”政策对其生产经营的影响,说...

-

元气森林、可口可乐、农夫山泉、喜茶都用它!全球赤藓糖醇龙头周一申购 本周,新股赚钱效应有所提升。东方财富Choice数据显示,本周7只新股上市首日平均涨幅为68 59%,较此前两周大幅提升。其中,益客食品首日大涨21

-

智飞生物新冠疫苗在哥伦比亚获批紧急使用 证券时报网讯,1月23日,智飞生物子公司智飞龙科马在官网发布消息称,收到关于重组新型冠状病毒疫苗(CHO细胞)在哥伦比亚获批紧急使用许可的文

-

全国首例债券欺诈发行案起赔了!中介机构首期赔偿款2.57亿元发放 终于发钱了!轰动市场的“五洋债”案,迎来最新进展——1月21日,杭州中院发放了“五洋债”案首期2 565亿元案款,全部由中介机构赔付!...

-

多家银行涉足金融元宇宙 数字员工、数字藏品存噱头嫌疑 【多家银行涉足金融元宇宙数字员工、数字藏品存噱头嫌疑】记者梳理发现,目前包括浙商银行、江南农商银行、百信银行、微众银行等商业银...

-

新年以来沪指累计下跌3.22% 65只个股逆市创历史新高 “今年以来,A股三大股指连续回调,特别是去年涨幅较大的一些热门赛道股,在获利回吐的压力之下出现较大幅度下跌,而低估值蓝筹股则逆势...

-

信达策略:2月 上半年最好的时间窗口 战略上,2022年将会是压缩版的2018-2019,上半年类似2018,下半年类似2019,战略上的问题(业绩增速下滑、基金发行降温)是没法通过降准降息快速

热门资讯

-

利好影响因素骤增 国际油价创七年来新高 随着奥密克戎变异毒株对原油需求影...

利好影响因素骤增 国际油价创七年来新高 随着奥密克戎变异毒株对原油需求影... -

舍得酒业发布21年度业绩:归母净利润达12.8亿增长121% 1月18日晚间,舍得酒业股份有限公...

舍得酒业发布21年度业绩:归母净利润达12.8亿增长121% 1月18日晚间,舍得酒业股份有限公... -

房地产行业逐渐回暖 内房股带动物管股集体走强 1月19日,资本邦了解到,近日港股...

房地产行业逐渐回暖 内房股带动物管股集体走强 1月19日,资本邦了解到,近日港股... -

东鹏饮料发布业绩预告 为破局产品单一进军即饮咖啡 一直被诟病产品结构单一的东鹏饮料...

东鹏饮料发布业绩预告 为破局产品单一进军即饮咖啡 一直被诟病产品结构单一的东鹏饮料...

文章排行

图赏

-

原阳县“四大优势”吸引团餐企业落户 推动团餐行业高质量发展 还记得新乡7·20抗洪救灾期间,安...

原阳县“四大优势”吸引团餐企业落户 推动团餐行业高质量发展 还记得新乡7·20抗洪救灾期间,安... -

拓荆科技针对科创板第二轮问询相关问题进行问询回复 盈利能力不足、产品类型单一且周转...

拓荆科技针对科创板第二轮问询相关问题进行问询回复 盈利能力不足、产品类型单一且周转... -

立讯精密涨6.32%目前报价36.99元 这家企业主要是干什么的? 据最新消息显示,立讯精密涨6 32%...

立讯精密涨6.32%目前报价36.99元 这家企业主要是干什么的? 据最新消息显示,立讯精密涨6 32%... -

国漫多利好迈入黄金期 头部动漫公司扎堆IPO 今年以来,动漫市场绽放异彩。暑期...

国漫多利好迈入黄金期 头部动漫公司扎堆IPO 今年以来,动漫市场绽放异彩。暑期...