一纸禁令,油脂上扬!铁矿石跌逾6%

印尼颁布棕榈油出口禁令

据外媒消息,印尼总统佐科·维多多周五宣布停止出口食用油及其原料,以控制不断飙升的国内价格。换言之,从4月28日起,印尼将停止棕榈油出口,直至另行通知。

此前印尼在1月底出台限制棕榈油出口的举措,将全球棕榈油价格推升至历史高位,后来在3月取消这一措施。

棕榈油为印尼主要食用油,而印尼是全球最大的棕榈油生产国和出口国,其为保证国内供应而采取的措施令全球市场感到不安。

印尼宣布禁令后,CBOT豆油期货一度上涨超4%,达到每磅83.21美分的历史新高。

需求预期松动,螺纹、热卷继续走弱

4月22日,钢材期货延续前一日跌势继续走弱。截至周五下午收盘,其中螺纹钢跌破5000元/吨,跌幅达2.38%;热卷下跌2.12%至5074元/吨。

近日,在国家发改委发布2022年国内将继续实施粗钢产量压减政策,以确保全国粗钢产量同比下降的消息后,黑色炉料端回落明显,成材端也跟随原料端下跌。南华期货(行情603093,诊股)咨询服务部副经理顾双飞在接受期货日报记者采访时表示,从近期来看,钢厂盘面利润虽然在前两天有所回升,但是在疫情影响下,疲弱的需求阻碍了钢厂利润的进一步扩张。在缺乏明显驱动的情况下,螺纹和热卷在冲击前高失败后,也面临向下调整。

方正中期期货研究院黑色组组长汤冰华也表示,钢价下跌主要源自对需求预期的松动。“近期,疫情影响正常的旺季节奏,但在政策放开后房地产市场仍显疲态,使得市场对钢材需求改善的信心开始下降,由于预期交易自去年12月至今已持续近5个月,盘面也大幅上涨并使基差降至历年低位,因此需求预期兑现情况更为关键,但3月份的经济数据显示需求快速好转的概率仍偏低,加剧了市场对未来两个月需求端的担忧。

“另外,国家发改委近日表示将确保今年粗钢产量同比下降,使得减产政策的延续得到证实,虽然这对二、三季度实际供应影响偏低,但仍引发市场对炉料需求见顶的担忧,在成品材需求低迷及利润较低的情况下,负反馈的压力有所加大,导致近期钢材走弱受炉料带动更大。”汤冰华说。

螺纹钢方面,顾双飞分析称,从本周螺纹钢周度数据看,表观需求大增,产量增加有限,库存大幅下降,螺纹钢基本面季节性走强。供应端上,预计钢厂在利润改善后会小幅增产,而唐山地区因为疫情封控的因素,轧钢厂开工率走低,新增产量有限;需求端上,若疫情防控形势向好,乐观情况下华东地区在5月中旬会有一波集中需求释放。整体来看,螺纹钢基本面季节性走强,但目前市场稳预期较高,后期恐会发生需求不及预期的情况。预计螺纹钢走势跟随炉料价格、以钢厂利润为中心呈振荡走势。

“热卷方面,从周度数据看,产量上升,库存累积。相比螺纹钢,热卷的基本面更弱。我们认为,卷螺差走弱维持在低位主要有三方面的原因:首先,热卷产量已经连续六周超过螺纹产量,并且产量差在变大,过多的热卷产量制约了热卷相对估值的扩大;其次,疫情对热卷的下游影响更大,特别是对汽车工业的影响,虽然车企密集复工,但是产能利用率在30%左右;最后,印度报价不断降低,与中国报价越来越接近,出口竞争激烈,前期对热卷出口端的需求利好或日渐式微。总之,热卷的走势预计也跟随炉料价格,但卷螺差或维持在低位。”顾双飞说。

展望后市,汤冰华认为,如果参考上一轮房地产回升的节奏,预计此轮房地产销售企稳可能要在三季度后,而新开工的改善在年内不会出现,在更宽松的政策出现前,地产对钢材需求仍将通过施工好转来带动,强度明显下降,而基建、制造业在疫情过后有望支撑钢材需求,相应对板材更为有利。因此,“五一”过后,螺纹钢仍需注意因需求偏弱导致价格继续走低的风险,热卷支撑或强于螺纹,卷螺价差有望扩大。但钢材在低利润下负反馈能否出现,仍取决于原料端废钢、煤焦的供应回升情况,而当前废钢和煤焦供应偏紧的情况还在延续,预计钢价在上半年高点已现,但下跌很难顺畅,整体以振荡区间下移为主。

海外因素主导有色金属走势

昨日日盘,有色板块整体呈现上涨趋势,除沪锡小幅走弱外,其他金属均小幅收高,贵金属中黄金走强而白银收跌。不过,昨日夜盘,有色金属多数品种出现下跌,沪镍夜盘跌超6%。

“受近期秘鲁多家铜矿因抗议活动而暂停运营的影响,铜价表现较强;金价上涨则更多受俄乌冲突加剧的避险情绪影响。”新湖期货研究所有色金属研发总监孙匡文说。

谈及有色品种价格近期整体呈现振荡偏强的原因,市场人士纷纷表示,主要受俄乌紧张局势持续下有色品种供给端受到到扰动、国内疫情边际好转带动需求预期恢复等因素影响。

“在俄乌局势扰动下,全球尤其是海外有色供给仍处于偏紧状态,有色品种海外库存普遍偏低,导致整体呈外强内弱、易涨难跌格局。以锌为例,LME锌锭库存持续走低,注销仓单比例仍旧维持在60%附近,再加上欧洲地区前期因成本过高而导致的减产问题,使得锌价受到有利支撑。”南华期货金属分析师夏莹莹告诉记者,同时国际原油价格重心上移,能源通胀问题短期难以得到解决,也使得有色估值跟随上涨。

从国内来看,夏莹莹表示,随着国内疫情边际好转,前期悲观情绪得到修复,基本面较强的品种,例如铝已经开始回归去库,因此从盘面上可以看到前期跌幅得到回补。

光大期货有色研究总监展大鹏也表示,市场认为在政府物流和复产复工政策支持下,国内疫情影响逐渐变弱,后期在下游原材料补库以及国内稳增长政策保驾护航下,需求也存在快速修复预期。

“但从近期宏观面来看,其实并没有对有色价格形成支撑的亮点因素。一是美联储为遏制通胀营造出更加鹰派的氛围,也为未来连续加息进行主动管理,无论从流动性上还是从美元强势上均抑制有色表现;二是受疫情影响,国内物流和经济活动受到抑制,有色下游需求表现出一定颓势,资本市场连续调整下风险偏好持续降低。”展大鹏说。

总的来看,展大鹏表示,除国内有色需求存修复预期的影响外,有色内外价格仍然表现出内弱外强的走势,说明看多主导或并不在国内,推动因素更多来自海外。其中主要包括海外投资者从新能源仍在快车道的角度更看好有色;此外当下有色品种供应端扰动仍存,如西方加大对俄制裁下仍存在能源和有色输出的隐忧、智利秘鲁铜精矿产量下降、欧洲锌冶炼复产不及预期、欧洲铝冶炼仍严重亏损下存在减产预期等。

展望后市,从宏观层面来看,在孙匡文看来,下周一国内降准落地,一季度社融等数据好于预期,不过央行并未如预期下调LPR,短期进一步刺激预期或落空。但在一季度GDP增速偏低的背景下,稳增长目标仍会使得市场对后期刺激政策抱有较强预期。

“从金属基本面来看,当前国内金属市场消费面仍将处于弱现实、强预期的状态,在疫情尚未结束的情况下,严管控使得消费难以恢复至旺季水平。不过即便消费偏弱,市场并未出现累库反而出现降库,除与当前发运不畅到货减少有关之外,与国内上游矿端供应下降也有一定关系。在弱现实强预期及低库存的多空博弈下,有色板块的单边驱动均有限,短期金属价格或继续振荡调整。”孙匡文说。

从中长期来看,夏莹莹表示,一方面供给受限问题短期较难解决,另一方面随着国内疫情逐渐缓和,基建、新能源板块的需求有望逐渐回暖,将带动有色整体消费回升,预计有色板块中较为强势的品种仍有上涨空间。

天然橡胶加速下跌,需求羸弱将持续多久?

周五,化工板块中天然橡胶下跌加速。截至昨日下午收盘,天然橡胶主力合约下跌2.36%至13015元/吨,创年内新低。

“橡胶昨日杀跌是近日来持续弱势的延续。当前橡胶处于空头市场,表现在盘面上为增仓下跌、减仓反弹,这也是今年一季度以来的盘面整体表现。”招金期货橡胶分析师高宁说。

从橡胶基本面来看,高宁告诉记者,接下来国内产区进入开割季,今年物候较好,云南产量有望同比提升;海南开割稍有延后,对国产乳胶有支撑。泰国宋干节后,泰国东北部陆续开割,整体来看今年物候正常,预期未来原料将稳定释放,周内收购价格承压走低。天然橡胶期货2209合约处于生产旺季阶段,所以有预期的供应压力。总的来看,橡胶供应将处于旺季,暂无减产的影响。

“从下游需求端来看,目前物流运输不畅导致企业生产运营受影响,对原材料采购需求低迷,并且终端汽车的产销不佳。虽然市场也疫情后需求将回归的预期,但在疫情防控压力下,从盘面来看,市场显然没有选择去交易。”高宁说。

混沌天成期货研究院能源化工分析师童长征也表示,目前在疫情管控仍存不确定性下的情况下,下游轮胎需求仍将受较大影响,贸易环节货源流动缓慢。

高宁预计,橡胶需求短期内依然会受到疫情反复的影响表现不佳,且年内经济稳增长压力较大,其中终端汽车需求难有亮点,重卡也处于下滑周期当中,同时轮胎企业成品库存处于近三年来的高位,预期轮胎需求弱势局面持续到三季度。从预期来看,市场更期待下半年在疫情后需求回补和宏观政策驱动下能有转好。

“总的来说,作为更偏向消费的大宗商品品种,橡胶在供应端没有短缺事实的情况下,更加需要需求的驱动。”高宁表示,预计盘面在二季度将继续弱势运行,不过下跌也在压缩基差,因此下行空间收窄,下方关注12000—12500元/吨表现。

申万期货认为,目前胶价处于低位,外强内弱状态维持,疫情平稳后预计价格能够逐步企稳回升,但需要等待疫情拐点,短期沪胶在需求弱化、新胶供应顺畅的预期之下预计持续偏弱。

关键词: 乌核电站

-

一季度市场震荡 多只基金增配房地产等稳增长相关领域股票 4月21日,资本邦了解到,公募基金2022年一季报进入密集披露期,最新数据显示,报告期内基金整体调仓较为明显,多只基金增配房地产、银行、

一季度市场震荡 多只基金增配房地产等稳增长相关领域股票 4月21日,资本邦了解到,公募基金2022年一季报进入密集披露期,最新数据显示,报告期内基金整体调仓较为明显,多只基金增配房地产、银行、 -

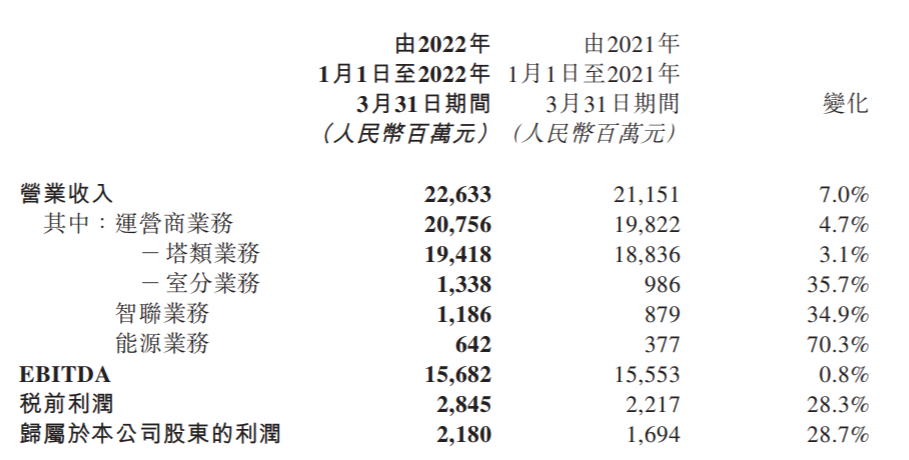

中国铁塔一季度营收226.33亿元 同比增长7.01% 4月20日,资本邦了解到,港股公司中国铁塔(00788 HK)发布2022年第一季度未经审核的主要运营数据。2022年一季度,公司营业收入为人民币(下同

中国铁塔一季度营收226.33亿元 同比增长7.01% 4月20日,资本邦了解到,港股公司中国铁塔(00788 HK)发布2022年第一季度未经审核的主要运营数据。2022年一季度,公司营业收入为人民币(下同 -

面对新股破发潮涌 要不要放缓新股发行节奏? 伴随着A股的持续低迷,新股破发潮仍然在A股市场上蔓延。面对新股破发潮涌,要不要放缓新股发行节奏,成了不少投资者关心的问题。目前新股破

面对新股破发潮涌 要不要放缓新股发行节奏? 伴随着A股的持续低迷,新股破发潮仍然在A股市场上蔓延。面对新股破发潮涌,要不要放缓新股发行节奏,成了不少投资者关心的问题。目前新股破 -

368家上市公司获机构调研 多位明星基金经理现身名单 4月19日,资本邦了解到,数据显示,自4月以来,已有368家上市公司接待了机构调研,获调研最多的公司包括海康威视、东富龙、怡亚通、利元亨

368家上市公司获机构调研 多位明星基金经理现身名单 4月19日,资本邦了解到,数据显示,自4月以来,已有368家上市公司接待了机构调研,获调研最多的公司包括海康威视、东富龙、怡亚通、利元亨 -

近1个月以来近60只债基开启限购,纯债类基金占比较高 4月18日,资本邦了解到,4月15日,广发基金发布公告称,旗下广发景明中短债自4月18日起暂停机构投资者大额申购,限制机构投资者单日1000万

近1个月以来近60只债基开启限购,纯债类基金占比较高 4月18日,资本邦了解到,4月15日,广发基金发布公告称,旗下广发景明中短债自4月18日起暂停机构投资者大额申购,限制机构投资者单日1000万 -

年内超50只基金发布清算报告 同比增长约两成 今年公募基金管理压力增加:年内新基发行显著降温,同时多只产品密集清盘。就在本周四,因基金资产净值触发《基金合同》中约定的基金终止条

年内超50只基金发布清算报告 同比增长约两成 今年公募基金管理压力增加:年内新基发行显著降温,同时多只产品密集清盘。就在本周四,因基金资产净值触发《基金合同》中约定的基金终止条

-

一纸禁令,油脂上扬!铁矿石跌逾6% 印尼颁布棕榈油出口禁令据外媒消息,印尼总统佐科·维多多周五宣布停止出口食用油及其原料,以控制不断飙升的国内价格。换言之,从4月28...

-

天风策略:公募有定价权的行业 目前配置水平如何? 【天风策略:公募有定价权的行业目前配置水平如何?】从22Q1基金季报披露情况看,目前公募有定价权且超配比例处于历史偏低位置的行业包括:非

-

印尼总统佐科宣布禁止出口食用油或毛棕榈油 印尼总统佐科·维多多4月23日宣布禁止出口食用油或毛棕榈油(CPO)。佐科总统表示,将执行食用油和食用油原料的出口禁令,直至今后将确...

-

民生证券:市场处在新旧切换期中 星火终将“燎原” 【民生证券:市场处在新旧切换期中星火终将“燎原”】2022Q1主动偏股基金的持仓集中度继续下降,对于估值(PE)的重视程度上升至2020年以...

-

全球最大棕榈油生产国印尼发布食用油出口禁令 豆油创历史新高 印尼总统维多多周五(4月22日)晚间召开内阁会议后宣布,将从4月28日起停止该国“所有食用油和食用油原材料”出口,恢复时间不明。印尼...

-

梁万年:奥密克戎不是大号流感 病死率是流感的7到8倍 “动态清零”有两个层面 3月以来,我国本土报告新冠感染者已经突破50万例,奥密克戎变异株引发的本土疫情点多面广频发。4月22日,国家卫健委疫情应对处置工作领导小组

-

公募REITs很火 基金公司积极备战扩募! 【公募REITs很火基金公司积极备战扩募!】近期,沪深交易所发布《公开募集基础设施证券投资基金(REITs)业务指引第3号——新购入基础设施...

-

551家机构挖料 A股“调研王”透露医疗新基建及海外发展方向!这些股低估值高增长 【551家机构挖料A股“调研王”透露医疗新基建及海外发展方向!这些机构调研股低估值高增长】4月15日至21日,机构合计调研上市公司295家...

-

本周北向资金买什么?抄底“宁王” 还有这些个股获大比例增持 【本周北向资金买什么?抄底“宁王”还有这些个股获大比例增持】本周,A股三大指数延续了向下调整的趋势,总成交额也有所收缩。但本周内...

-

“宁王”获1914只基金重仓!最新公募基金重仓股曝光 【“宁王”获1914只基金重仓!最新公募基金重仓股曝光】随着基金一季报披露完毕,公募基金截至一季度末的整体重仓股情况也全都浮出水面...

-

市场监管局:“TST庭秘密”涉嫌传销案已处于调查后期阶段 徐峥夫妇能独善其身吗? 【市场监管局:“TST庭秘密”涉嫌传销案已处于调查后期阶段徐峥夫妇能独善其身吗?】4月22日,有网友翻出此前TST庭秘密的宣传资料,表示...

-

2022年基金一季报点评:风格偏价值 加银行、农业 减电子、白酒 核心结论:①一季度公募发行明显遇冷,新发规模持续萎靡,但赎回压力有所减轻。②2022Q1公募风格向价值偏移,板块上公募加仓周期、金融地产,

-

美国务卿防长今日访问乌克兰 英国首相表示正向乌克兰提供更多防御性军事援助 【美国务卿防长今日访问乌克兰英国首相表示正向乌克兰提供更多防御性军事援助】4月22日,五角大楼发言人柯比表示,国防部长奥斯汀将于下...

-

桂浩明:新股大面积破发背后所揭示的市场信息比破发本身更严峻 【桂浩明:新股大面积破发背后所揭示的市场信息比破发本身更严峻】在新股也失去吸引力的时候,其实这个市场的融资能力是成问题的,而带...

-

广发策略:风格切换进行时 大盘价值风格获得增配 ●数据口径。以公募基金的“主动偏股+灵活配置型基金”作为考察对象。●基金持股市值大幅缩水,赎回压力凸显。截止22年Q1三类重点基金持...

-

这一类权益基金持续霸榜2022公募业绩 年内最高涨超40% 现在上车还来得及吗? 【这一类权益基金持续霸榜2022公募业绩年内最高涨超40%现在上车还来得及吗?】今年以来,在A股持续震荡的情况下,权益类基金整体表现乏力,但

-

信达证券给予稳健医疗买入评级:疫情扰动消化 稳健增长可期 信达证券04月23日发布研报称,给予稳健医疗(300888 SZ,最新价:58 6元)买入评级。评级理由主要包括:1)防疫物资收入回归常态,高端敷料收入快

-

东吴证券给予吉比特买入评级:业绩符合我们预期 期待《奥比岛》上线表现 东吴证券04月24日发布研报称,给予吉比特(603444 SH,最新价:342 81元)买入评级。评级理由主要包括:1)《一念逍遥》夯实流水基本盘,投资收益

-

东方通:公司的定增方案是着眼于长期的战略发展 募投项目亦将更好的推动公司业务... 有投资者在投资者互动平台提问:目前这个市场环境,再定增真的不好,建议公司取消定增。谢谢东方通(300379 SZ)4月24日在投资者互动平台表示,

-

云南锗业:大寨新矿体1290水平开拓工程等已完成了新作业面巷道掘进等工程 待验收... 有投资者在投资者互动平台提问:大寨新矿体1290水平开拓工程、中寨新矿体1490采场掘进工程是否已完成并投产?若没有,投产时要不要公告?云南

-

信达证券给予玉马遮阳买入评级:短期业绩增长承压 长期发展空间广阔 每经AI快讯,信达证券04月24日发布研报称,给予玉马遮阳(300993 SZ,最新价:25 31元)买入评级。评级理由主要包括:1)下游需求快速恢复,遮阳

-

信达证券给予迪阿股份买入评级:疫情拖累短期业绩 钻饰业务持续拓展 每经AI快讯,信达证券04月24日发布研报称,给予迪阿股份(301177 SZ,最新价:60 96元)买入评级。评级理由主要包括:1)高品质钻饰领先品牌,求

-

信达证券发布科大讯飞研报:教育和消费者业务持续增长 根据地业务深入下游核心环... 每经AI快讯,信达证券04月23日发布科大讯飞(002230 SZ,最新价:38 56元)研报称:1)全年收入持续增长,Q1保持快速增长,教育、开放平台及消费

-

财通证券给予新产业买入评级:2022Q1业绩超预期 MAGLUMIX8装机量大增 每经AI快讯,财通证券04月24日发布题为《22Q1业绩超预期,MAGLUMIX8装机量大增》的研报称,给予新产业(300832 SZ,最新价:36 5元)买入评级。

-

中银智慧付助力港珠澳大桥无接触收费通行 近期,港珠澳大桥成为了内地援港物资运输的重要生命线。为保障每日往返粤港两地的港籍货车无障碍通行,港珠澳大桥必须确保7x24不间断运作,大

-

云南锗业:公司大寨锗矿、中寨锗矿目前开发利用初步方案及专家论证意见等前期工作... 每经AI快讯,有投资者在投资者互动平台提问:4月13日我在网上看到,公司大寨锗矿业转型升级整合重组项目首次环境影响评价正在公示。能否...

-

中集集团:中集安瑞科为老虎燃气特别定制的LNG罐箱比普通罐箱装货能力提高18% 每经AI快讯,有投资者在投资者互动平台提问:公司在远洋LNG运输、天然气液化领域,有哪些主要产品和服务?目前占国内外市场多大的比例!...

-

云南锗业:磷化铟单晶片主要用于生产光通信用激光器和探测器 每经AI快讯,有投资者在投资者互动平台提问:公司磷化铟、砷化镓,有哪些下游具体的应用?下游客户主要有哪些拳头产品,以便我们观察?

-

云南锗业:目前公司探测器级锗单晶项目处于研发阶段 每经AI快讯,有投资者在投资者互动平台提问:公司有高纯锗探测器相关项目吗?公司计划今年光伏锗收入能到多少?公司有适用于三结砷化镓...

-

“海河英才”行动计划引才42.8万 职称制度完成27个系列改革任务 唱好人才“引育... 深学笃用天津行动天津北方网讯:“请大家跟我一起来看这张PPT,这是我们服务输出的情况……”日前,在宝坻经济开发区管委会会议室内,一...

热门资讯

-

个人养老金制度蓄势而发 185只公募养老FOF总规模达1230亿元 4月22日,资本邦了解到, Choice...

个人养老金制度蓄势而发 185只公募养老FOF总规模达1230亿元 4月22日,资本邦了解到, Choice... -

中国海油今日登陆A股 “三桶油”会师A股市场 中国海油A股21日在上交所上市,证...

中国海油今日登陆A股 “三桶油”会师A股市场 中国海油A股21日在上交所上市,证... -

30家上市券商资管业务收入榜出炉 中信证券重回榜一地位 4月20日,资本邦了解到,随着上市...

30家上市券商资管业务收入榜出炉 中信证券重回榜一地位 4月20日,资本邦了解到,随着上市... - 热门基金持仓曝光!农银汇理新能源主题减仓比例超13% 4月20日,资本邦了解到,近期,上...

文章排行

图赏

-

北京:“平谷一键智慧游”正式上线打造旅游数字化样板 记者从桃醉平谷·花海休闲北京平谷...

北京:“平谷一键智慧游”正式上线打造旅游数字化样板 记者从桃醉平谷·花海休闲北京平谷... - 海棠笑迎客留步看花溪!元大都城垣遗址公园海棠花步入盛花期 海棠笑迎客,留步看花溪。北京元大...

-

亳州林拥城景区和亳药花海休闲观光大世界等你来赏花 春天,亳州市林拥城景区和亳药花海...

亳州林拥城景区和亳药花海休闲观光大世界等你来赏花 春天,亳州市林拥城景区和亳药花海... -

普吉岛8个月收入超500亿泰铢 40万游客从国外抵达普吉 据泰国旅游局数据显示,自去年7月1...

普吉岛8个月收入超500亿泰铢 40万游客从国外抵达普吉 据泰国旅游局数据显示,自去年7月1...