预测:需求不及预期 钢市再陷调整

2022年第17周(2022.4.18-4.22)兰格钢铁全国绝对价格指数为5426元,较上周上升0.17%,较去年同期下降2.38%。其中,兰格钢铁长材绝对价格指数为5226元,较上周上升0.56%,较去年同期下降0.20%;兰格钢铁型材绝对价格指数为5449元,较上周上升0.21%,较去年同期下降1.20%;兰格钢铁板材绝对价格指数为5513元,较上周下降0.21%,较去年同期下降5.38%;兰格钢铁管材绝对价格指数为5982元,较上周上升0.24%,较去年同期上升0.64%。

据兰格钢铁云商平台监测数据显示,2022年第17周国内部分地区钢铁原燃料及钢材产品计17类43个规格(品种)的价格变化情况如下:主要钢材品种市场价格震荡趋强,与上周相比,上涨品种略有增加,持平品种明显增加,下跌品种明显减少。其中13个品种上涨,较上周增加3种;21个品种持平,较上周增加11种;9个品种下跌,较上周减少14种。国内钢铁原料市场震荡盘整,铁矿石价格小幅震荡,焦炭价格稳中上涨200元,废钢价格稳中上涨50元,钢坯价格下跌20元。

图1 兰格钢铁价格指数变化趋势图

目前,一季度中国经济虽然稳定开局,但依然处于筑底阶段,在内外部环境更趋复杂严峻的情况下,稳增长政策也正在待蓄力,货币政策将灵活运用多种工具加大对实体经济的支持,但由于疫情反复的影响,整体制造行业短期承压;而财政政策正在加大力度落实,基建投资正在逐渐发力;房地产行业的监管政策因城施策、边际调整,下行压力有缓解迹象,稳增长的“强预期”依旧存在。对于国内钢材市场来说,“强预期”固然重要,但下游需求依然偏弱也是现实,多地疫情的反复对于工程进度和物流运输的影响正在限制着钢市需求释放的力度。

从供给端来看,在保供稳价和压减产量政策下,钢铁生产企业面临较大的经营压力,钢厂利润的收窄,将限制产能的主动释放,而部分区域的疫情反复也影响的原料运输和出厂环节,使得短期钢厂的产能限制在了一定的范围内。从需求端来看,多地疫情管控的效果正在显现,复工复产已经开始,项目工程进度也逐步好转,现货市场前期被压制的需求可能存在快速释放的预期,部分商家存在节前备货的需求。短期来看,国内钢材市场将面临“高成本、低利润、强预期、弱现实”的复杂局面,对于现货商家来说,信心固然重要但成交更加重要,市场采购需求释放不及预期,国内钢市再次陷入调整行情。据兰格钢铁云商平台周价格预测模型数据测算,下周(2022.4.25-4.29)国内钢材市场价格将震荡调整。

关键词: 热轧卷板

-

4月恢复或放宽大额申购门槛的基金超百只! 4月22日,资本邦了解到,根据不完全统计,4月以来恢复或放宽大额申购门槛的基金超过百只(不同份额分开计算),其中,多位明星该基金经理如韩

4月恢复或放宽大额申购门槛的基金超百只! 4月22日,资本邦了解到,根据不完全统计,4月以来恢复或放宽大额申购门槛的基金超过百只(不同份额分开计算),其中,多位明星该基金经理如韩 -

一季度市场震荡 多只基金增配房地产等稳增长相关领域股票 4月21日,资本邦了解到,公募基金2022年一季报进入密集披露期,最新数据显示,报告期内基金整体调仓较为明显,多只基金增配房地产、银行、

一季度市场震荡 多只基金增配房地产等稳增长相关领域股票 4月21日,资本邦了解到,公募基金2022年一季报进入密集披露期,最新数据显示,报告期内基金整体调仓较为明显,多只基金增配房地产、银行、 -

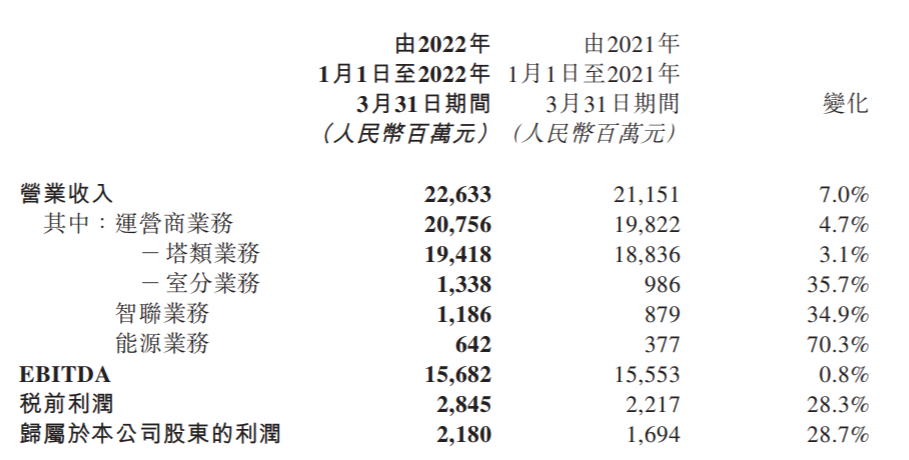

中国铁塔一季度营收226.33亿元 同比增长7.01% 4月20日,资本邦了解到,港股公司中国铁塔(00788 HK)发布2022年第一季度未经审核的主要运营数据。2022年一季度,公司营业收入为人民币(下同

中国铁塔一季度营收226.33亿元 同比增长7.01% 4月20日,资本邦了解到,港股公司中国铁塔(00788 HK)发布2022年第一季度未经审核的主要运营数据。2022年一季度,公司营业收入为人民币(下同 -

面对新股破发潮涌 要不要放缓新股发行节奏? 伴随着A股的持续低迷,新股破发潮仍然在A股市场上蔓延。面对新股破发潮涌,要不要放缓新股发行节奏,成了不少投资者关心的问题。目前新股破

面对新股破发潮涌 要不要放缓新股发行节奏? 伴随着A股的持续低迷,新股破发潮仍然在A股市场上蔓延。面对新股破发潮涌,要不要放缓新股发行节奏,成了不少投资者关心的问题。目前新股破 -

368家上市公司获机构调研 多位明星基金经理现身名单 4月19日,资本邦了解到,数据显示,自4月以来,已有368家上市公司接待了机构调研,获调研最多的公司包括海康威视、东富龙、怡亚通、利元亨

368家上市公司获机构调研 多位明星基金经理现身名单 4月19日,资本邦了解到,数据显示,自4月以来,已有368家上市公司接待了机构调研,获调研最多的公司包括海康威视、东富龙、怡亚通、利元亨 -

近1个月以来近60只债基开启限购,纯债类基金占比较高 4月18日,资本邦了解到,4月15日,广发基金发布公告称,旗下广发景明中短债自4月18日起暂停机构投资者大额申购,限制机构投资者单日1000万

近1个月以来近60只债基开启限购,纯债类基金占比较高 4月18日,资本邦了解到,4月15日,广发基金发布公告称,旗下广发景明中短债自4月18日起暂停机构投资者大额申购,限制机构投资者单日1000万

-

预测:需求不及预期 钢市再陷调整 2022年第17周(2022 4 18-4 22)兰格钢铁全国绝对价格指数为5426元,较上周上升0 17%,较去年同期下降2 38%。其中,兰格钢铁长材绝对价

-

四月策略:农产品弱现实中春意醒,寒冬之后迎新生 粮食危机、疫情冲击、航运受阻、联储加息。在过去的数月,世界和市场都不太平。通胀环境搭配虚弱的市场需求,大宗商品的牛市走向尾声,...

-

钢坯陷入亏损,钢价下跌空间或有限 本周现货市场整体报价涨跌互现,随着原材方面的波动以及期货市场走势带动,在前半周部分品种报价小幅上涨,不过随着周中现货成交乏力以...

-

新发基金画风大变! “稳”字当先 【新发基金画风大变!“稳”字当先】连续震荡的市场环境下,基金公司也在调整发行策略,主打稳健、均衡的产品明显增多。公募业内人士表...

-

知识产权局:已在上海、深圳等地开展了数据知识产权保护试点 国家知识产权局局长申长雨在24日举行的发布会上表示,目前,知识产权局已经在浙江、上海、深圳等地开展了数据知识产权保护试点,力争在...

-

读者传媒2021年营收12.22亿元 读者传媒(603999 SH)近日发布2021年审计年报。2021年营收12 22亿元,同比增长12 77%。净利润8505 6万元,同比增长14 27%。业绩提升主要归因于

-

新高教集团2022财年上半年净利润3.454亿元 日前,新高教集团(02001 HK)发布截至2022年2月28日止六个月中期业绩,总收入12 096亿元,同比增长30 7%。净利润3 454亿元,同比增长17 2%。营

-

捷安高科:公司暂未涉及绿色智能交通领域 有投资者在投资者互动平台提问:董秘你好,贵司在绿色智能交通方面是否开始布局,谢谢!捷安高科(300845 SZ)4月24日在投资者互动平台表示,公

-

洁美科技:公司新公告的江西扩产项目是基于江西基地老厂区“退城入园”进行的搬迁... 有投资者在投资者互动平台提问:董秘您好!贵司江西厂家现产能4 5万吨纸带,新签的整体搬迁产能为17 5万吨,是否代表新增13万吨产能?目前公司

-

中钢协:4月中旬重点钢企日产粗钢223.56万吨 环比增0.52% 【中钢协:4月中旬重点钢企日产粗钢223 56万吨环比增0 52%】2022年4月中旬,重点统计钢铁企业共生产粗钢2235 61万吨、生铁1956 14万吨、钢材21

-

捷安高科:公司暂未涉及工业智慧物流领域 每经AI快讯,有投资者在投资者互动平台提问:董秘你好,贵司在工业智慧物流方面有研究吗,谢谢!捷安高科(300845 SZ)4月24日在投资者互动平台

-

捷安高科:认证的“城市轨道交通车辆维护和保养职业技能等级证书”目前在国内认可 每经AI快讯,有投资者在投资者互动平台提问:董秘你好,贵司认证的“城市轨道交通车辆维护和保养职业技能等级证书”,在国内,国际上会...

-

隔夜SHIBOR报1.3020% 上涨4.70个基点 券中社4月24日讯,隔夜SHIBOR报1 3020%,上涨4 70个基点。7天SHIBOR报1 8090%,上涨10 90个基点。3个月SHIBOR报2 2740%,下降3 10个基点。

-

中信银行低碳生态构筑关键一步:发布银行业首个个人碳账户 券中社4月24日讯,千名用户参与内测一个月后,首个由国内银行主导推出的个人碳账户、基于中信银行绿色金融体系打造的个人碳普惠平台——...

-

西部证券给予极米科技买入评级:四季度延续高增长 盈利能力显著提升 西部证券04月24日发布研报称,给予极米科技(688696 SH,最新价:373 33元)买入评级。评级理由主要包括:1)智能微投持续高增长,国内龙头地位稳

-

天风证券维持舒华体育买入评级:22Q1实现归母净利润0.13亿同增4.30% 智能化赋能产... 每经AI快讯,天风证券04月24日发布研报称,维持舒华体育(605299 SH,最新价:10 52元)买入评级。

-

中航证券给予东华测试买入评级:加大技术创新与市场拓展 毛利率及净利率创近八年新高 每经AI快讯,中航证券04月23日发布题为《加大技术创新与市场拓展,毛利率及净利率创近八年新高》的研报称,给予东华测试(300354 SZ,最新价:2

-

平安证券给予科拓生物推荐评级:国产益生菌龙头 技术壁垒高筑准备迎接拐点 每经AI快讯,平安证券04月24日发布研报称,给予科拓生物(300858 SZ,最新价:26 47元)推荐评级。评级理由主要包括:1)益生菌行业第一股,食用

-

中泰证券维持兖矿能源买入评级:长效激励 增长持续 每经AI快讯,中泰证券04月24日发布研报称,维持兖矿能源(600188 SH,最新价:34 47元)买入评级。评级理由主要包括:1)煤炭及煤化工业务齐头并

-

中泰证券维持科博达买入评级:受大众影响短期承压 新产品新客户加速突破 每经AI快讯,中泰证券04月24日发布研报称,维持科博达(603786 SH,最新价:42 52元)买入评级。评级理由主要包括:1)疫情缺芯等因素影响产业链

-

石头科技获首创证券买入评级 近期获15份券商研报关注 目标均价涨幅28.2% 每经AI快讯,首创证券04月24日发布研报称,给予石头科技(688169 SH,最新价:574 48元)买入评级。评级理由主要包括:1)2021全年利润端有所承压

-

东方证券维持安琪酵母买入评级 每经AI快讯,东方证券04月24日发布研报称维持予安琪酵母(600298 SH,最新价:38 56元)买入评级,目标价格为50 70元。评级理由主要包括:1)酵母

-

中泰证券给予招商银行增持评级:业绩增长稳健;公司独特核心价值会持续 每经AI快讯,中泰证券04月23日发布研报称,给予招商银行(600036 SH,最新价:42 5元)增持评级。评级理由主要包括:1)季报不足:手续费如期走弱

-

丽珠集团:丽珠试剂新冠抗原检测试剂盒(乳胶法)已于近日获批上市 目前日产能可... 每经AI快讯,有投资者在投资者互动平台提问:快速抗原检测盒被国家纳入补充,考虑到国内人口估计量会很大,贵司一直有抗原检测盒,但是...

-

中泰证券给予中航高科买入评级:2022Q1业绩稳健增长 盈利能力持续提升 中泰证券04月24日发布题为《2022Q1业绩稳健增长,盈利能力持续提升》的研报称,给予中航高科(600862 SH,最新价:19 43元)买入评级。评级理由

-

天风证券给予牧高笛买入评级,预计22Q1继续靓丽 疫后出行叠加露营渗透率提升 充... 天风证券04月23日发布研报称,给予牧高笛(603908 SH,最新价:55 98元)买入评级。评级理由主要包括:1)目前国内露营处于野蛮生长阶段,未来或

-

民生证券维持三一重工推荐评级 2021年报点评:市占率持续提升 数字化电动化国际... 民生证券04月23日发布研报称,维持三一重工(600031 SH,最新价:16 84元)推荐评级。评级理由主要包括:1)2021年营收略超预期,Q4归母净利润略

-

东方证券维持普门科技买入评级:业绩稳健增长 电化学发光和医美产品值得期待 东方证券04月24日发布研报称,维持普门科技(688389 SH,最新价:13 85元)买入评级。评级理由主要包括:1)业绩稳健增长,表现符合预期;2)产品

-

东方证券给予四川双马增持评级:华丽蜕变进军PE战场 东方“黑石”雏形渐现 东方证券04月23日发布研报称,给予四川双马(000935 SZ,最新价:17元)增持评级。评级理由主要包括:1)建材业务逐步转型至私募股权业务;2)私募

-

国金证券维持片仔癀增持评级:业绩增长符合预期 渠道建设不断优化 国金证券04月24日发布研报称,维持片仔癀(600436 SH,最新价:296 17元)增持评级。评级理由主要包括:1)各业务全面蓄力,带动公司持续发展;2)

热门资讯

-

个人养老金制度蓄势而发 185只公募养老FOF总规模达1230亿元 4月22日,资本邦了解到, Choice...

个人养老金制度蓄势而发 185只公募养老FOF总规模达1230亿元 4月22日,资本邦了解到, Choice... -

中国海油今日登陆A股 “三桶油”会师A股市场 中国海油A股21日在上交所上市,证...

中国海油今日登陆A股 “三桶油”会师A股市场 中国海油A股21日在上交所上市,证... -

30家上市券商资管业务收入榜出炉 中信证券重回榜一地位 4月20日,资本邦了解到,随着上市...

30家上市券商资管业务收入榜出炉 中信证券重回榜一地位 4月20日,资本邦了解到,随着上市... - 热门基金持仓曝光!农银汇理新能源主题减仓比例超13% 4月20日,资本邦了解到,近期,上...

文章排行

图赏

-

北京:“平谷一键智慧游”正式上线打造旅游数字化样板 记者从桃醉平谷·花海休闲北京平谷...

北京:“平谷一键智慧游”正式上线打造旅游数字化样板 记者从桃醉平谷·花海休闲北京平谷... - 海棠笑迎客留步看花溪!元大都城垣遗址公园海棠花步入盛花期 海棠笑迎客,留步看花溪。北京元大...

-

亳州林拥城景区和亳药花海休闲观光大世界等你来赏花 春天,亳州市林拥城景区和亳药花海...

亳州林拥城景区和亳药花海休闲观光大世界等你来赏花 春天,亳州市林拥城景区和亳药花海... -

普吉岛8个月收入超500亿泰铢 40万游客从国外抵达普吉 据泰国旅游局数据显示,自去年7月1...

普吉岛8个月收入超500亿泰铢 40万游客从国外抵达普吉 据泰国旅游局数据显示,自去年7月1...