揭秘种植牙的暴利之源:进口产品垄断超90%市场 集采能否解决“看牙贵”?

百姓苦看牙贵久矣!

目前国内种植牙价格昂贵,单颗费用在8000-20000元之间。在2021年,“看牙贵”问题更一度成为全国两会期间热议话题,群众对解决“种植牙暴利”问题呼声很高。

随着我国人口老龄化趋势加剧、我国居民生活水平提高、民众健康意识提升,口腔保健市场呈爆发式增长,人们对于口腔护理的诉求也日趋增长。据Euromonitor的数据显示,2020年全球口腔护理行业市场规模约为474.27亿美元,我国口腔护理行业市场规模约为71.01亿美元,预测2021年全球口腔护理市场将达444.3亿美元。

2022年1月10日,国务院常务会议也决定常态化制度化开展药品和高值医用耗材集中带量采购,进一步降低患者医药负担。会议决定,要推动集中带量采购常态化、制度化并提速扩面,持续降低医药价格,让患者受益。一是以慢性病、常见病为重点,继续推进国家层面药品集采,各地对国家集采外药品开展省级或跨省联盟采购。今年底前,国家和省级集采药品在每个省合计达到350个以上。二是逐步扩大高值医用耗材集采覆盖面,对群众关注的骨科耗材、药物球囊、种植牙等分别在国家和省级层面开展集采。

这是国家层面首次提出要将种植牙纳入集采。此前四川启动了针对部分口腔类高值医用耗材产品的集采工作。

种植牙为何贵比黄金,成为口腔医用耗材中的暴利品类?其成本究竟体现在哪些方面?

市场需求大服务机构多

口腔科是民营医疗发展最迅猛的领域。

数据显示,我国目前口腔医疗机构数量已超过90000所,大致可分为医疗机构、口腔专科医院和口腔诊所三类。医疗机构中综合型医院口腔科又是人们最常选择的看牙就诊机构。

在所有类别中,有88%是口腔诊所,11%是综合型医院口腔科,仅1%是口腔专科医院。在就诊选择上,有50%的人会选择综合医院口腔科就诊。

2019年我国公立专科口腔医院数量为162家,由于受到体制约束,缺乏足够的市场竞争和激励机制,未来公立专科口腔医院的数量不会发生较大变化。与此同时,民营专科口腔医院的迅猛增长与之形成鲜明对比。艾媒金榜(iiMedia Ranking)发布的《2021年中国连锁民营口腔机构品牌排行榜TOP20》上,不少民营口腔机构凭借综合实力跻身榜单前十。

而口腔医疗服务消费需求大,牙科更是对于医疗服务本身服务价值依赖更强的特殊学科从而具有特殊意义。

随着2020年小康社会的全面建成,人们对美好生活的向往更多体现在具体的身体和精神层面的健康。据艾媒咨询数据显示,有90.3%的人接受过口腔医疗服务,有超九成的消费者会定期进行口腔检查。2020-2021年有64.11%的消费者接受过健康维护类的口腔医疗服务,疾病类占59.2%,美容类占43.56%。这不仅体现了人们健康意识的提高,也体现了口腔医疗健康普及的结果。

据国家卫健委统计数据,2020年国内正畸市场(包括隐形正畸)和种植牙市场规模分别达到276亿元和240亿元。其中,种植牙市场5年复合年增长率达到28%,拥有强劲的市场需求。

据《第四次全国口腔健康流行病学调查报告》显示,我国儿童龋齿呈快速增长趋势,中老年人牙周情况较差,种植义齿率低,有缺牙未修复比例较高。总体来看,国民口腔依然存在患病率高,就诊率低的现象。这说明口腔医疗行业仍存在较大的市场需求,口腔健康问题也日益成为人们面临的普遍健康问题。

一颗种植牙的成本都在哪?

在口腔科治疗中,牙齿矫正花费在15000-30000元,牙齿种植中一颗种植牙均价在6000-18000元,牙齿美容在1500-1800元,其中牙齿正畸和牙齿种植成为牙科真正的“暴利”来源。

植牙产业链的终端费用环节,产业链上游费用占比最大,去到75%,这其中种植体费用占比为40%,修复材料费用占比16%,下游的诊疗手术费用占比25%,预测上游市场空间约1616亿元,下游诊疗服务市场空间为539亿元。

种植牙主要是为了缺牙人群的补牙修复,相较于佩戴活动假牙或烤瓷牙,种植牙的性价比更高,对牙齿本身的磨损较小,是兼具美观和功能性的缺牙修复方式。

但是目前市场上种植牙的手术成本在8000-22000元,具体成本可以拆分成以下几部分:种植体3500-12000元;种植基台1500元,牙冠分烤瓷牙300-1000元,或全瓷牙1000-2500元;修复材料1200-2500元;手术费+麻醉费3000-5000元。

波动幅度较大主要体现在种植用牙的材料,贵的原因体现在好牙进口,国产替代率较低,种植用牙的技术壁垒较高,主要体现在材料、设计和表面处理器械等方面。在市场占有率方面,进口种植体在国内占有率就超过了90%。

国内90%的种植牙被瑞士、德国和韩国品牌垄断。据了解,国内市场上高端种植体的代表品牌有瑞典诺贝尔、瑞士Straumann,中端种植体有德国BEGO、以色列的MISI,低端种植体有以色列的DENT和韩国的JUST。

其中诺贝尔种植体、瑞士ITI种植体是高端的种植体,其价格在6000-20000元左右;德国BEGO种植体、以色列MISI种植体是中端种植系统,价格一般是5000到10000元;以色列DENT种植体、韩国JUST种植体属于低端种植系统,价格是5000到8000元之间。

这使得利润把控权落入外企手中,不仅如此,种植过程中所需的器械盘、排龈器、电刀、粘接剂等一系列口腔医疗耗材大部分都依赖进口,这些科技税最终都会转嫁到消费者身上。

“现在患者用的最多的还是进口种植体,一般来讲进口的价格比国产价格贵一倍,比如国产种植体要价6000元,进口的就要12000元,但是进口的质量确实要好于国产,主要是种植体的材料不同。” 山东青岛某公立医院的牙科医生董毅(化名)曽对21世纪经济报道记者说道。

种植体价格居高不下,除了产品本身品质优良致使成本较高外,种植体在到达消费者手中前要经过厂家、全国总代理、地级市代理、招投标代理公司、医院等多个环节的加价,几千元的产品就变成了上万元。

此外,牙科治疗所需的牙椅、牙科手机等大量高精尖设备都有使用寿命,超过限制就只能报废,而这些设备也同样被海外垄断。虽然安徽美亚光电在2012年自主研发出第一台具有自主产权的国产CBCT之后,国外原本200多万的CBCT降至如今的30多万,但其他高价设备仍与国外存在较大技术差距。

毫无疑问的是,种植牙集采后将加速国内种植牙渗透率的提升,进一步加速国内替代企业的市场份额。

一般国内种植牙的费用在5000-20000元不等,而2020年全国居民人均可支配收入仅32189元,较高的费用影响了部分群体的种植意愿。

2019年种植牙存量空间1763亿元,随着人口结构的变化,2030年种植牙市场规模将上升至3218亿元。

目前,国内种植牙品牌的市场竞争格局,欧美、韩系、国产的市场份额比例为35%、58%、7%。欧美种植体产业发展的最早,各个方面的性能最优,占据高端市场的主要份额;韩系则是凭借性价比优势(消费端价格为欧系1/3),以平民化的市场策略推广,深受消费者喜爱;国产种植体定位和韩系接近,但起步较晚受到韩系价格压制。

目前国内共有13个国产种植体品牌获批上市,上市产品主要定位在中低端市场,主要参与者包括华西口腔医院、北京莱顿、威高洁丽康、大博百齿泰、江苏创英(由正海生物代理)、康拓医疗、宁波美格真、常州百康特、深圳安特、柯润玺等,其中营收体量大的预计营收在5000万左右,尚未形成规模。

谁能在本次集采的政策机遇中胜出,现在还未能下定论。随着种植牙渗透率的提升,种植手术数量的高企将带动其他耗材的放量。“做高端种植牙的还是会重金买进口产品,但是推动普及肯定也会加速国产品牌的渗透。口腔科就是出钱买品质和服务。”华南某私立口腔机构从业人士对21世纪经济报道记者说道。

口腔医疗人才更贵

此外医疗从业人才的培养也需要成本,优质人才更是造成好的种植牙贵的原因。

目前国内有职业资质的牙医大概有17万人,但国内有营业资质的牙科机构却高达10万余家。在我国医生人才的培养周期超过8年,而培养一个牙科专科医生,最短也需要10年,包括5年本科、3年以上临床规培和2-4年的专科医师培训。

也有三甲医院种植科医生表示,集采后,种植牙集采不会对医生收入产生影响。对于种植科医生来说,收入来源于耗材的部分非常少,几乎没有。口腔的传统就是很少通过耗材来获得收益的,收入主要是根据所在医疗机构的规则来拿奖金,与器材商不会产生过多的关系。

中国卫生人才网最新发布的《关于2022年度卫生专业技术人才资格考试有关问题的通知》中最重要的变化就是对规培证的报考要求:本科及硕士学历的报考者,要求取得规培证并从事医疗执业活动满2年;博士学位的报考者要求取得规培证。规培证已成为医考硬通货,医生培养升级之路将会越发艰难,这也意味着人才成本的上升。

再加上我国国内的口腔医学还是一个正在发展的年轻专业,行业发展时间短,消费需求又在快速增长,因此口腔行业的医生资源可以用供不应求来形容。

此外,牙科诊疗在新冠疫情背景下危险程度较高,新冠疫情期间牙科诊室的停诊时间最长。这也正是因为牙科诊治在磨牙的时候极可能将唾液血液打成飞沫,一旦患者携带感染病毒,诊室内就极可能出现交叉感染风险,这也致使牙科诊治的边际成本提高,服务价格也因此提升。

华南某口腔诊所运营负责人就对21世纪经济报道记者表示,疫情以后,一方面2020年上半年基本处于半停诊状态,给很多民营口腔诊所带来了巨大冲击,呈现出行业洗牌的情况。另一方面也出现疫情防控下各项防疫成本支出增加的情况,例如消杀产品的购入,消杀人员的排班安排增加等等。

牙科治疗更多是跟着牙科医生走的,而目前也有不少牙医选择开办独立的牙医诊所,这就使得民营企业难以形成大规模的连锁扩张,小规模、分散式的经营主体会使其在对上游的耗材议价能力上受到影响,无法形成竞争优势和价格优势。

广州某公立三甲医院的牙科医生对21世纪经济报道记者坦言,对于公立医院的医生来说实际收入并不高,普通医生一线城市一个月万把块钱的薪资的确没有任何竞争力。公立医院的医生一方面需要面对升职的学术压力,并且熬到做医生前期也是经历很长的学业时间成本投入;另一方面牙科重服务,很容易受到患者投诉扣绩效。但是牙科算是市场化比较彻底的学科了,通过前期在公立医院获得口碑,做出自己的品牌能去外面私立机构兼职或者自己开诊所已经成为“常规操作”。医疗改革最大的问题还是要将医疗回归服务本身。牙科贵最贵就是服务,买什么样有经验的医疗人才给你服务。

本身牙科种植、正畸等治疗就是一项“很吃医生经验和技术”的工作,在牙科诊疗的费用内还有很大一部分是种植牙设计、手术等费用。

无独有偶,国海证券此前也指出,种植牙产业链跨度大,下游医院端费用占比大。实际上消费者支付的钱更多流入了口腔医院(用于支付医师费用,市场推广费用,购买医疗设备、口腔医院盈利等),耗材费用实际占较低。经测算,消费者支付端看,种植体占比预计在10.4%,修复材料占比9.6%,牙冠占比3.5%。

相关报道

种植牙集采提上日程 股价已腰斩的通策医疗仍不乐观

种植牙集采来了!“牙茅”瑟瑟发抖?调查:未触及业务核心 真实杀伤力有限

“牙茅”股价腰斩 张坤已减持 葛兰、归凯还在吗?

(文章来源:21财经)

-

21年通州区新设企业21411家 同比增长10.27% 1月12日,北京商报记者从市场监管局获悉,2021年北京城市副中心市场新设市场主体21624户,同比增长10 27%,市场主体总量全市排名第4,创5年

21年通州区新设企业21411家 同比增长10.27% 1月12日,北京商报记者从市场监管局获悉,2021年北京城市副中心市场新设市场主体21624户,同比增长10 27%,市场主体总量全市排名第4,创5年 -

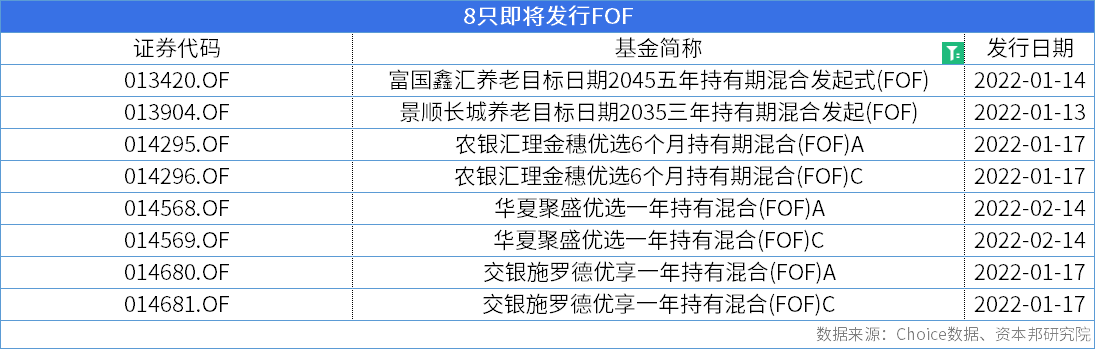

市场布局热情持续不减 开年多只FOF产品将发行 1月12日,资本邦了解到,在刚刚结束的2022年,公募FOF迎来跨越式发展。据Wind数据显示,2021年新成立FOF共有90只,新成立规模合计1067 97亿

市场布局热情持续不减 开年多只FOF产品将发行 1月12日,资本邦了解到,在刚刚结束的2022年,公募FOF迎来跨越式发展。据Wind数据显示,2021年新成立FOF共有90只,新成立规模合计1067 97亿 -

创业板指数累计下跌超过6% 赛道股为何突然熄火 自2022年以来,创业板指数累计下跌超过6%,成为最近一段时间内跌幅最大的市场指数。宁德时代的大幅调整,成为了创业板市场快速下跌的导火索

创业板指数累计下跌超过6% 赛道股为何突然熄火 自2022年以来,创业板指数累计下跌超过6%,成为最近一段时间内跌幅最大的市场指数。宁德时代的大幅调整,成为了创业板市场快速下跌的导火索 -

曙光股份上市22年主业累亏7.91亿 高管走马灯四换董事长 一份致歉声明再度让曙光股份(600303 SH)成市场关注焦点。今年1月7日晚间,曙光股份发布离任董事超比例减持股份的公告,称离任董事许绍军因

曙光股份上市22年主业累亏7.91亿 高管走马灯四换董事长 一份致歉声明再度让曙光股份(600303 SH)成市场关注焦点。今年1月7日晚间,曙光股份发布离任董事超比例减持股份的公告,称离任董事许绍军因 -

一个多月时间清盘基金数量达34只 业绩不佳占比为61.54% 1月11日,资本邦了解到,数据显示,2021年四季度至今,全市场共有64只基金清盘。其中,自2021年12月以来的一个来月里,清盘基金数量达到34

一个多月时间清盘基金数量达34只 业绩不佳占比为61.54% 1月11日,资本邦了解到,数据显示,2021年四季度至今,全市场共有64只基金清盘。其中,自2021年12月以来的一个来月里,清盘基金数量达到34 -

俞敏洪屡发声 新东方提醒投资者:无授权不代表公司观点 1月11日,资本邦了解到,1月10日,新东方(EDU US;09901 HK)创始人俞敏洪在微信公众号老俞闲话上回应1月8日的发文。俞敏洪在文中表示,曾经

俞敏洪屡发声 新东方提醒投资者:无授权不代表公司观点 1月11日,资本邦了解到,1月10日,新东方(EDU US;09901 HK)创始人俞敏洪在微信公众号老俞闲话上回应1月8日的发文。俞敏洪在文中表示,曾经

-

揭秘种植牙的暴利之源:进口产品垄断超90%市场 集采能否解决“看牙贵”? 【揭秘种植牙的暴利之源:进口产品垄断超90%市场集采能否解决“看牙贵”?】目前国内种植牙价格昂贵,单颗费用在8000-20000元之间。高端...

-

国联水产连续三日20CM涨停 预制菜概念实质利好有多大?多家公司回应来了 【国联水产连续三日20CM涨停预制菜概念实质利好有多大?多家公司回应来了】年关将至,A股预制菜板块全面爆发。1月14日,国联水产(300094 SZ)、

-

娃哈哈董事长宗庆后:给员工准备了6亿多发年终奖 【娃哈哈董事长宗庆后:给员工准备了6亿多发年终奖】宗庆后称娃哈哈2021年发展还可以,给员工准备了6亿多奖金,比去年增加了13%,同时他还表示

-

八大券商主题策略:中药地位提升至前所未有高度!这些标的成为“避风港”? 【八大券商主题策略:中药地位提升至前所未有高度!这些标的成为“避风港”?】湘财证券表示,政策支持是2022年中药行业发展的最大催化...

-

沪指小幅下跌:中药板块再度走强 煤炭板块领跌 【股市播报】沪指和创业板指走势分化,盘面上,中药、体外诊断、虚拟数字人、幽门螺杆菌概念、水产养殖、激光雷达等板块涨幅居前。煤炭...

-

西地那非救了新冠重症的她 白云山金戈或可帮助对抗新冠? 【西地那非救了新冠重症的她白云山金戈或可帮助对抗新冠?】在对新冠最新的治疗当中,西地那非竟然又发挥了神奇的效果!据红星新闻1月4...

-

一山还比一山高 对冲基金预计未来五年内油价冲至200美元 【一山还比一山高对冲基金预计未来五年内油价冲至200美元】去年,我们见证了国际油价飙升,而今年,能源价格有望进一步飙升。一位在去年...

-

预增!思进智能:预计2021年度净利润为1.21亿元~1.28亿元 同比增长29.23%~36.7% 思进智能(SZ003025,最新价:31 96元)1月14日午间发布业绩预告,预计2021年归属于上市公司股东的净利润1 21亿元~1 28亿元,同比增长29 23%~36

-

远兴能源:公司生产尿素的原料为煤炭 每经AI快讯,有投资者在投资者互动平台提问:亲爱的董秘你好,自九月份贵司售出持有的博源煤化工70%股份,公司即没有煤碳开采生产等业务...

-

多家房企发布新一轮融资计划 2022年以来,多家房企发布新一轮融资计划。有超短期融资,也有中长期融资,融资利率普遍较低。业内人士表示,2022年房企到期债务规模处于高位

-

金财互联:徐正军于2022年1月13日通过大宗交易方式减持公司股份约1242.40万股 金财互联(SZ002530,最新价:8 04元)1月14日午间发布公告称,金财互联控股股份有限公司近日接到持股5%以上股东徐正军出具的《关于大宗交易减持

-

鸿富瀚:公司目前生产运营没有受到疫情影响 产能情况稳定 【鸿富瀚:公司目前生产运营没有受到疫情影响产能情况稳定】鸿富瀚在互动平台表示,公司目前生产运营没有受到疫情影响,产能情况稳定。

-

智慧矿山业务大幅增长 精准信息2021年净利润预增60%-68% 精准信息1月14日午间披露2021年度业绩预告,公司预计2021年归属上市公司股东的净利润为19,000万元-20,000万元区间,同比增长59 52%-67 92%。预

-

“十四五”数字经济发展规划出炉!数据中心成智能新基建最关键一环 国务院印发“十四五”数字经济发展规划。规划提出,推进云网协同和算网融合发展。加快构建算力、算法、数据、应用资源协同的全国一体化...

-

预制菜订单火爆 未来或有十倍增长空间 年货销售旺季,快手菜、预制菜迎来购买预定高峰。数据显示,今年年货节,快手菜相关的食品同比去年增长超过400%。网上年货节,各大外卖平台也

-

快讯:医药制造、原料药继续走强 多股涨停 每经AI快讯,1月14日,前沿生物、山河药辅、仟源医药、舒泰神、双成药业、东亚药业等多股涨停,森萱医药、翰宇药业、雅本化学、拓新药业...

-

最高法:依法严惩强制“二选一”、低价倾销、强制搭售等垄断和不正当竞争行为 【最高法:依法严惩强制“二选一”、低价倾销、强制搭售等垄断和不正当竞争行为】《意见》提出,加强反垄断和反不正当竞争案件审理力度...

-

2021年“独秀基”竟是它!97%收益为正 8只收益率超40% 今年还有布局机会吗? 【2021年“独秀基”竟是它!97%收益为正8只收益率超40%今年还有布局机会吗?】有业内人士就表示,进入新年度,政策面稳增长行动延续,一...

-

医药制造、原料药继续走强 多股涨停 【医药制造、原料药继续走强多股涨停】前沿生物、山河药辅、仟源医药、舒泰神、双成药业、东亚药业等多股涨停,森萱医药、翰宇药业、雅...

-

青岛银行:本次解限售的股份为我行首次公开发行A股前已发行的股份 每经AI快讯,有投资者在投资者互动平台提问:请问1月17日解禁的股票是大股东持有的原始股还是以发行价购买的股票?青岛银行(002948 SZ)1月14日

-

基金圈一年定英雄 输家要向谁交待? 近日,某财经大V在平台写道,某明星基金经理踏空了2021年的新能源车行情,导致业绩远低于预期,公司就打算增聘一位基金经理共同管理,这位大V

-

灵康药业:截至目前公司共有114个品种、202个药品生产批准文件 55个品种被列入国... 每经AI快讯,有投资者在投资者互动平台提问:请问公司目前管线研发的情况如何,另外有多少管线进入医保目录?灵康药业(603669 SH)1月14日在投

-

三问家居IPO:资金拆借归还额数据涉矛盾、医护用品采购疑似“关联交易未关联” 【三问家居IPO:资金拆借归还额数据涉矛盾、医护用品采购疑似“关联交易未关联”】深交所网站显示,根据三问家居股份有限公司(下称:三...

-

晨会精华:指数向下空间已经不大!这些板块的底部机会正在积蓄 【晨会精华:指数向下空间已经不大!这些板块的底部机会正在积蓄】华鑫证券提到,A股反复震荡,目前趋势性机会,还没有出现,按此前行情...

-

谁为天价孤儿药买单?罕见病特效药从70万降至3.3万或成个例 医保之外还需更多“良方” 【谁为天价孤儿药买单?罕见病特效药从70万降至3 3万或成个例医保之外还需更多“良方”】不少人在2021年底,对医保局派出的“砍价高手...

-

中金公司相继注销三家私募机构 1月13日,资本邦了解到,根据中国基金业协会信息显示,2022年1月7日,证券投资类私募中金浦泰投资管理有限公司(简称:中金浦泰投资)已经主

中金公司相继注销三家私募机构 1月13日,资本邦了解到,根据中国基金业协会信息显示,2022年1月7日,证券投资类私募中金浦泰投资管理有限公司(简称:中金浦泰投资)已经主 -

监管明确券商代销托管五大要求 增强风险防范能力 1月13日,资本邦了解到,日前,证监会证券基金机构监管部向各券商下发的通告中明确,要求证券公司规范开展代销托管业务,增强风险防范能力

监管明确券商代销托管五大要求 增强风险防范能力 1月13日,资本邦了解到,日前,证监会证券基金机构监管部向各券商下发的通告中明确,要求证券公司规范开展代销托管业务,增强风险防范能力 -

红杉资本红杉资本宣布收购WE11DONE的多数股权 引领触达中国市场 1月13日,红杉中国宣布将收购韩国潮牌WE11DONE的多数股权。红杉资本也是法国设计师品牌AMI控股股东以及国际潮流电商 SSENSE的首个投资者。

红杉资本红杉资本宣布收购WE11DONE的多数股权 引领触达中国市场 1月13日,红杉中国宣布将收购韩国潮牌WE11DONE的多数股权。红杉资本也是法国设计师品牌AMI控股股东以及国际潮流电商 SSENSE的首个投资者。 -

Zara高端线Uterqüe下架天猫店 销售额排到末尾 依附于快时尚集团的高端线,该何去何从?北京商报记者调查发现,Zara母公司Inditex集团旗下高端品牌Uterqüe的天猫官方旗舰店关闭,目前

Zara高端线Uterqüe下架天猫店 销售额排到末尾 依附于快时尚集团的高端线,该何去何从?北京商报记者调查发现,Zara母公司Inditex集团旗下高端品牌Uterqüe的天猫官方旗舰店关闭,目前 -

商企开始发力年货消费 北京打造覆盖全市促销活动 临近春节,各大商企开始发力年货消费。1月12日,由北京市商务局主办,北京老字号协会、北京市餐饮行业协会承办的2022北京年货节正式启动。

商企开始发力年货消费 北京打造覆盖全市促销活动 临近春节,各大商企开始发力年货消费。1月12日,由北京市商务局主办,北京老字号协会、北京市餐饮行业协会承办的2022北京年货节正式启动。

热门资讯

-

中信证券发布业绩快报:2021年实现营业收入765.7亿 归母净利润229.79亿 1月12日,中信证券发布业绩快报,...

中信证券发布业绩快报:2021年实现营业收入765.7亿 归母净利润229.79亿 1月12日,中信证券发布业绩快报,... -

银河证券A股可转换债券发行规模缩小到78亿 比原拟定金额减少32亿 1月12日,中国银河证券股份有限公...

银河证券A股可转换债券发行规模缩小到78亿 比原拟定金额减少32亿 1月12日,中国银河证券股份有限公... -

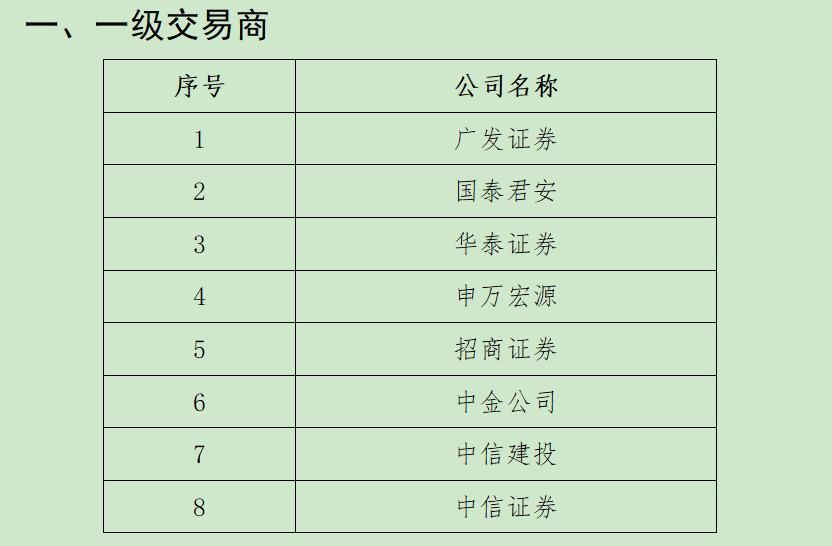

两期场外期权业务二级交易商新增名单接连公布 1月12日,资本邦了解到,开年前后...

两期场外期权业务二级交易商新增名单接连公布 1月12日,资本邦了解到,开年前后... -

圆通速递预盈超20亿增13.2% 单票收入大幅改善 持续推进数字化转型,圆通速递业绩...

圆通速递预盈超20亿增13.2% 单票收入大幅改善 持续推进数字化转型,圆通速递业绩...

文章排行

图赏

-

原阳县“四大优势”吸引团餐企业落户 推动团餐行业高质量发展 还记得新乡7·20抗洪救灾期间,安...

原阳县“四大优势”吸引团餐企业落户 推动团餐行业高质量发展 还记得新乡7·20抗洪救灾期间,安... -

拓荆科技针对科创板第二轮问询相关问题进行问询回复 盈利能力不足、产品类型单一且周转...

拓荆科技针对科创板第二轮问询相关问题进行问询回复 盈利能力不足、产品类型单一且周转... -

立讯精密涨6.32%目前报价36.99元 这家企业主要是干什么的? 据最新消息显示,立讯精密涨6 32%...

立讯精密涨6.32%目前报价36.99元 这家企业主要是干什么的? 据最新消息显示,立讯精密涨6 32%... -

国漫多利好迈入黄金期 头部动漫公司扎堆IPO 今年以来,动漫市场绽放异彩。暑期...

国漫多利好迈入黄金期 头部动漫公司扎堆IPO 今年以来,动漫市场绽放异彩。暑期...