盈利预测上调近300%!翻倍牛股获券商高位唱多 靠谱吗?

近两年来,新冠疫情颠覆了不少行业的基本面趋势,也造就了不少年度牛股。2020年的英科医疗,2021年的中远海控等,均因基本面的急速改变,股价在数个月内收获10倍涨幅。

2022年开年,奥密克戎变异株在全球范围内蔓延,催化了新冠检测概念的暴涨行情。其中,九安医疗在连续不断利好消息的刺激下,股价两个多月便上涨超过10倍。另一只新冠检测牛股东方生物新年以来已上涨超过70%,自去年以来也已完成翻倍。

券商研报是研判个股及行业基本面趋势的重要参考。记者注意到,1月13日,券业龙头中信证券发布了一份东方生物个股研报,报告将东方生物2022年盈利预测大幅上修接近300%,并调高了公司目标价。

在东方生物股价已经出现短期大涨的背景下,券商仍高位积极唱多,这究竟是风险还是机遇?

东方生物盈利预测获大幅上调

1月13日,中信证券研究部发布东方生物个股研报,题为《东方生物重大事项点评:美国推出新冠快速检测计划,孕育抗原检测新蓝海,上调目标价》。

中信证券在报告中表示,从2022年1月15日开始,美国政府将正式实施新冠快速检测计划。本次计划可类比此前英国政府推出的“登月计划”,主要针对快速检测、居家自检等场景展开,预计落地需求将以更为便捷的抗原检测产品为主。

中信证券认为,考虑美国整体人口基数及近段时间单日新增新冠确诊人数情况,在后续计划顺利推进的背景下,预计将极大刺激抗原检测产品采购需求。

针对公司层面,中信证券表示,展望后续美国市场订单分配情况,东方生物在美国政府采购渠道的供货份额值得期待:

一方面,公司抗原检测产品从原料到最终产品的制备过程均自主控制,品控能力较强,质量已得到欧洲市场实际应用验证;另一方面,东方生物与西门子的深度合作模式已在欧洲市场得到充分验证。双方各司其职,东方生物把控核心技术、产品质量及生产过程,西门子提供品牌背书及其强大的市场渠道、售后体系,两者配合默契,持续落地订单能力较强。

综上,中信证券在报告中给出盈利预测及投资建议:上修东方生物2021年至2023年每股盈利预测至45.04/75.49/40.25元(原预测为41.67/19.28/19.96元,对应上修幅度为8%/292%/102%)。上调目标价至528元,对应2022年7倍PE,维持“买入”评级。

截至今日午间收盘,东方生物股价半日大涨19.64%,最新价报410.40元/股。

券商盈利预测是否靠谱?

近年来,随着机构化加速,行业景气趋势研判的重要性明显超过大势研判,券商研究所出具的个股盈利预测便愈发受到关注。但这些盈利预测是否真的准确,近期有不少业内人士发表了观点。

某机构人士表示,自2019年以来,关注于高盈利增长预期的景气投资取得明显超额收益,2020年开始受到疫情冲击使得市场盈利预期切换节奏被动加快。近期市场表现反映部分前瞻的投资者开始为更远期的盈利预期定价。但从有数据以来的A股盈利预测来看,多数行业预测未来2年的行业盈利的命中率低于50%,“过快的盈利预期切换也会为景气投资带来更多的风险。”

该人士通过测算过去十年的历史数据,认为机构对于短期的预测往往具有较高的准确率,如在三季报公布后预测当年度的盈利,落在一倍标准差以内的概率几乎接近100%。

但是随着时间的拉长,预测1年后的盈利增速,仅有大约一半的盈利预测能够落在一倍标准差以内;如果时间拉长到两年,这一命中率只会落在盈利增速异常稳健的消费和地产链行业。

“因此整体来看,拉长到一年乃至更长的视角,过快的盈利预期切换往往会为景气投资带来更多的风险。”该人士表示。

更有权威数据显示,就分析师对沪市公司2020年度盈利预测来看,有盈利预测的633家公司中,年初的盈利预测与实际偏离度均值超过70%,年中的盈利预测与实际偏离度均值也近50%,直至年末即将成绩尘埃落定了,相关偏离值才降至30%以下。

(文章来源:上海证券报)

-

21年通州区新设企业21411家 同比增长10.27% 1月12日,北京商报记者从市场监管局获悉,2021年北京城市副中心市场新设市场主体21624户,同比增长10 27%,市场主体总量全市排名第4,创5年

21年通州区新设企业21411家 同比增长10.27% 1月12日,北京商报记者从市场监管局获悉,2021年北京城市副中心市场新设市场主体21624户,同比增长10 27%,市场主体总量全市排名第4,创5年 -

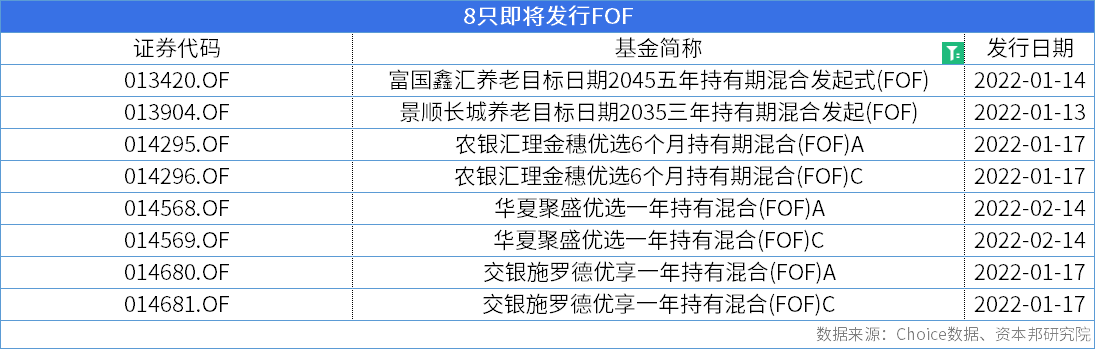

市场布局热情持续不减 开年多只FOF产品将发行 1月12日,资本邦了解到,在刚刚结束的2022年,公募FOF迎来跨越式发展。据Wind数据显示,2021年新成立FOF共有90只,新成立规模合计1067 97亿

市场布局热情持续不减 开年多只FOF产品将发行 1月12日,资本邦了解到,在刚刚结束的2022年,公募FOF迎来跨越式发展。据Wind数据显示,2021年新成立FOF共有90只,新成立规模合计1067 97亿 -

创业板指数累计下跌超过6% 赛道股为何突然熄火 自2022年以来,创业板指数累计下跌超过6%,成为最近一段时间内跌幅最大的市场指数。宁德时代的大幅调整,成为了创业板市场快速下跌的导火索

创业板指数累计下跌超过6% 赛道股为何突然熄火 自2022年以来,创业板指数累计下跌超过6%,成为最近一段时间内跌幅最大的市场指数。宁德时代的大幅调整,成为了创业板市场快速下跌的导火索 -

曙光股份上市22年主业累亏7.91亿 高管走马灯四换董事长 一份致歉声明再度让曙光股份(600303 SH)成市场关注焦点。今年1月7日晚间,曙光股份发布离任董事超比例减持股份的公告,称离任董事许绍军因

曙光股份上市22年主业累亏7.91亿 高管走马灯四换董事长 一份致歉声明再度让曙光股份(600303 SH)成市场关注焦点。今年1月7日晚间,曙光股份发布离任董事超比例减持股份的公告,称离任董事许绍军因 -

一个多月时间清盘基金数量达34只 业绩不佳占比为61.54% 1月11日,资本邦了解到,数据显示,2021年四季度至今,全市场共有64只基金清盘。其中,自2021年12月以来的一个来月里,清盘基金数量达到34

一个多月时间清盘基金数量达34只 业绩不佳占比为61.54% 1月11日,资本邦了解到,数据显示,2021年四季度至今,全市场共有64只基金清盘。其中,自2021年12月以来的一个来月里,清盘基金数量达到34 -

俞敏洪屡发声 新东方提醒投资者:无授权不代表公司观点 1月11日,资本邦了解到,1月10日,新东方(EDU US;09901 HK)创始人俞敏洪在微信公众号老俞闲话上回应1月8日的发文。俞敏洪在文中表示,曾经

俞敏洪屡发声 新东方提醒投资者:无授权不代表公司观点 1月11日,资本邦了解到,1月10日,新东方(EDU US;09901 HK)创始人俞敏洪在微信公众号老俞闲话上回应1月8日的发文。俞敏洪在文中表示,曾经

-

盈利预测上调近300%!翻倍牛股获券商高位唱多 靠谱吗? 【盈利预测上调近300%!翻倍牛股获券商高位唱多靠谱吗?】券商研报是研判个股及行业基本面趋势的重要参考。记者注意到,1月13日,券业龙头中信

-

兰州银行下周一登陆A股 破净发行有无捡漏机会?中一签赚多少? 2022年银行上市第一股来了!兰州银行下周一登陆A股,破净发行有无捡漏机会?中一签赚多少?

-

2022年百亿私募遭遇业绩“开门黑” 汐泰、幻方、同犇等多只产品大幅回撤 开年以来,A股杀跌的主力是赛道股,使得不少重仓的私募绿得让人发慌。近期百亿级私募陆续公布今年以来的首次净值数据,业绩表现均不佳,...

-

基金吸金最新动向:网红产品提高申购限额 首份股票型基金四季报出炉 份额大增! 今日,睿远旗下两只网红基金同时发布关于申购限额的公告。其中,睿远均衡价值三年持有混合的单日限额从1000元调高至10000元;睿远稳进配置两年

-

A股三大指数走势分化:创业板指涨逾1% 新冠检测概念股掀起涨停潮 【收盘播报】A股三大指数今日走势分化,沪指收盘下跌0 96%,收报3521 26点;深证成指上涨0 09%,收报14150 57点;创业板指上涨1 18%,收报3119

-

广州市天河区大力推进知识产权质押融资“入园惠企” 2021年共计完成质押融资金额... 【广州市天河区大力推进知识产权质押融资“入园惠企”2021年共计完成质押融资金额近12亿元】记者在广州市天河区知识产权“入园惠企”专...

-

揭秘种植牙的暴利之源:进口产品垄断超90%市场 集采能否解决“看牙贵”? 【揭秘种植牙的暴利之源:进口产品垄断超90%市场集采能否解决“看牙贵”?】目前国内种植牙价格昂贵,单颗费用在8000-20000元之间。高端...

-

中信证券:港股通3月迎来新一轮调整 谁将成为新成员? 恒生综合指数和港股通将在下周二(2022年1月18日)迎来新一轮检讨,正式纳入名单会在同日公布,随后在3月7日正式生效。中信证券发布研报称,有21

-

比亚迪:自公司DM-i超级混动车型上市以及全系纯电车型换装刀片电池后销量节节攀升 比亚迪1月14日在互动平台回答投资者提问时表示,自公司DM-i超级混动车型上市以及全系纯电车型换装刀片电池后,公司销量节节攀升,2021年12月新

-

智利矿业部官宣!比亚迪中标当地锂矿开采合同 智利当地时间1月13日,智利矿业部宣布,比亚迪成功中标智利矿业部的锂矿开采合同。比亚迪通过子公司比亚迪智利分公司提交了6100万美元的报价,

-

骆驼股份:公司12V锂电辅助电池已经拿到多个厂商的定点 【骆驼股份:公司12V锂电辅助电池已经拿到多个厂商的定点】骆驼股份(601311)表示,由于性价比和安全稳定等原因,目前市面上绝大多数新能源车的

-

接近40万亿!去年外贸数据出炉 这些看点值得关注 【接近40万亿!去年外贸数据出炉这些看点值得关注】1月14日,海关总署公布了2021年全年进出口情况。数据显示,2021年,以人民币计,我国进出口

-

新纪录!2021年进出口规模突破6万亿美元 出口持续增长可期 2021年,以美元计价,我国进出口规模达到6 05万亿美元。在2013年首次达到4万亿美元的8年后,2021年跨过5万亿、6万亿美元两大台阶,达到了历史

-

陈光明新动作!睿远基金一只产品开放申购 另一只提高申购限额 释放什么信号? 陈光明释放强烈信号?1月14日,睿远基金发布公告,自2022年1月17日起,旗下睿远稳进配置两年持有混合基金开放日常申购定投,并限制大额申购,

-

2021年12月新增社融继续回升 机构预计2022年1月信贷与社融有望迎“开门红” 2022年1月12日,央行发布的金融统计数据显示,2021年12月,M2同比增长9%,增速比上月末高0 5个百分点;新增人民币贷款1 13万亿元,同比少增123

-

揭秘种植牙的暴利之源:进口产品垄断超90%市场 集采能否解决“看牙贵”? 【揭秘种植牙的暴利之源:进口产品垄断超90%市场集采能否解决“看牙贵”?】目前国内种植牙价格昂贵,单颗费用在8000-20000元之间。高端...

-

国联水产连续三日20CM涨停 预制菜概念实质利好有多大?多家公司回应来了 【国联水产连续三日20CM涨停预制菜概念实质利好有多大?多家公司回应来了】年关将至,A股预制菜板块全面爆发。1月14日,国联水产(300094 SZ)、

-

娃哈哈董事长宗庆后:给员工准备了6亿多发年终奖 【娃哈哈董事长宗庆后:给员工准备了6亿多发年终奖】宗庆后称娃哈哈2021年发展还可以,给员工准备了6亿多奖金,比去年增加了13%,同时他还表示

-

八大券商主题策略:中药地位提升至前所未有高度!这些标的成为“避风港”? 【八大券商主题策略:中药地位提升至前所未有高度!这些标的成为“避风港”?】湘财证券表示,政策支持是2022年中药行业发展的最大催化...

-

沪指小幅下跌:中药板块再度走强 煤炭板块领跌 【股市播报】沪指和创业板指走势分化,盘面上,中药、体外诊断、虚拟数字人、幽门螺杆菌概念、水产养殖、激光雷达等板块涨幅居前。煤炭...

-

西地那非救了新冠重症的她 白云山金戈或可帮助对抗新冠? 【西地那非救了新冠重症的她白云山金戈或可帮助对抗新冠?】在对新冠最新的治疗当中,西地那非竟然又发挥了神奇的效果!据红星新闻1月4...

-

一山还比一山高 对冲基金预计未来五年内油价冲至200美元 【一山还比一山高对冲基金预计未来五年内油价冲至200美元】去年,我们见证了国际油价飙升,而今年,能源价格有望进一步飙升。一位在去年...

-

预增!思进智能:预计2021年度净利润为1.21亿元~1.28亿元 同比增长29.23%~36.7% 思进智能(SZ003025,最新价:31 96元)1月14日午间发布业绩预告,预计2021年归属于上市公司股东的净利润1 21亿元~1 28亿元,同比增长29 23%~36

-

远兴能源:公司生产尿素的原料为煤炭 每经AI快讯,有投资者在投资者互动平台提问:亲爱的董秘你好,自九月份贵司售出持有的博源煤化工70%股份,公司即没有煤碳开采生产等业务...

-

多家房企发布新一轮融资计划 2022年以来,多家房企发布新一轮融资计划。有超短期融资,也有中长期融资,融资利率普遍较低。业内人士表示,2022年房企到期债务规模处于高位

-

金财互联:徐正军于2022年1月13日通过大宗交易方式减持公司股份约1242.40万股 金财互联(SZ002530,最新价:8 04元)1月14日午间发布公告称,金财互联控股股份有限公司近日接到持股5%以上股东徐正军出具的《关于大宗交易减持

-

鸿富瀚:公司目前生产运营没有受到疫情影响 产能情况稳定 【鸿富瀚:公司目前生产运营没有受到疫情影响产能情况稳定】鸿富瀚在互动平台表示,公司目前生产运营没有受到疫情影响,产能情况稳定。

-

智慧矿山业务大幅增长 精准信息2021年净利润预增60%-68% 精准信息1月14日午间披露2021年度业绩预告,公司预计2021年归属上市公司股东的净利润为19,000万元-20,000万元区间,同比增长59 52%-67 92%。预

-

“十四五”数字经济发展规划出炉!数据中心成智能新基建最关键一环 国务院印发“十四五”数字经济发展规划。规划提出,推进云网协同和算网融合发展。加快构建算力、算法、数据、应用资源协同的全国一体化...

-

预制菜订单火爆 未来或有十倍增长空间 年货销售旺季,快手菜、预制菜迎来购买预定高峰。数据显示,今年年货节,快手菜相关的食品同比去年增长超过400%。网上年货节,各大外卖平台也

热门资讯

-

中信证券发布业绩快报:2021年实现营业收入765.7亿 归母净利润229.79亿 1月12日,中信证券发布业绩快报,...

中信证券发布业绩快报:2021年实现营业收入765.7亿 归母净利润229.79亿 1月12日,中信证券发布业绩快报,... -

银河证券A股可转换债券发行规模缩小到78亿 比原拟定金额减少32亿 1月12日,中国银河证券股份有限公...

银河证券A股可转换债券发行规模缩小到78亿 比原拟定金额减少32亿 1月12日,中国银河证券股份有限公... -

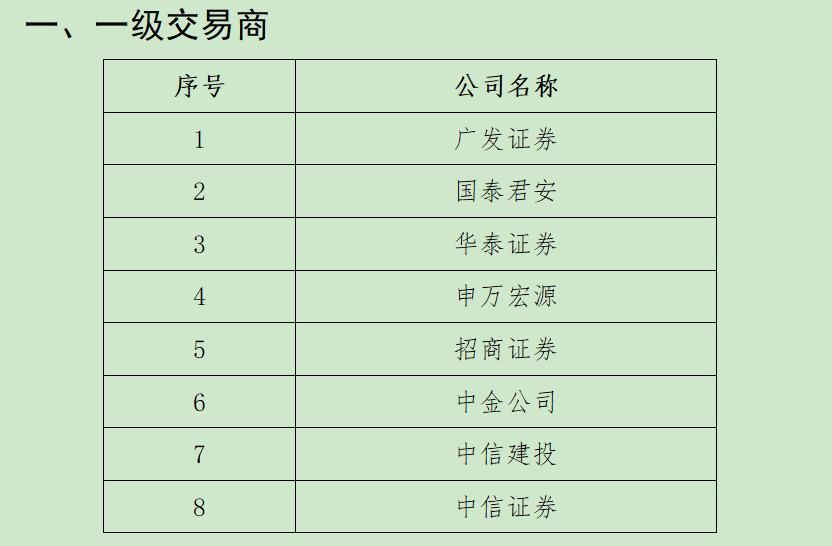

两期场外期权业务二级交易商新增名单接连公布 1月12日,资本邦了解到,开年前后...

两期场外期权业务二级交易商新增名单接连公布 1月12日,资本邦了解到,开年前后... -

圆通速递预盈超20亿增13.2% 单票收入大幅改善 持续推进数字化转型,圆通速递业绩...

圆通速递预盈超20亿增13.2% 单票收入大幅改善 持续推进数字化转型,圆通速递业绩...

文章排行

图赏

-

原阳县“四大优势”吸引团餐企业落户 推动团餐行业高质量发展 还记得新乡7·20抗洪救灾期间,安...

原阳县“四大优势”吸引团餐企业落户 推动团餐行业高质量发展 还记得新乡7·20抗洪救灾期间,安... -

拓荆科技针对科创板第二轮问询相关问题进行问询回复 盈利能力不足、产品类型单一且周转...

拓荆科技针对科创板第二轮问询相关问题进行问询回复 盈利能力不足、产品类型单一且周转... -

立讯精密涨6.32%目前报价36.99元 这家企业主要是干什么的? 据最新消息显示,立讯精密涨6 32%...

立讯精密涨6.32%目前报价36.99元 这家企业主要是干什么的? 据最新消息显示,立讯精密涨6 32%... -

国漫多利好迈入黄金期 头部动漫公司扎堆IPO 今年以来,动漫市场绽放异彩。暑期...

国漫多利好迈入黄金期 头部动漫公司扎堆IPO 今年以来,动漫市场绽放异彩。暑期...