晨会精华:A股向上运行的空间更大!关注数字经济等科技创新产业链

回顾周一A股行情,沪深两市全线高开,盘初股指分化明显,创业板指震荡走高,而沪指维持红盘位置反复震荡,临近午间三大股指一致性全线走强;午后题材股大涨,权重股也保持良好走势,股指维持高位震荡格局。

正如东吴证券所述,周一A股市场小幅反弹后上证指数暂时未能触及上方的下跌跳空缺口,后续或成为短期多空分歧的焦点,市场能否有效企稳仍需进行观望。操作上看投资者可选择中低仓位参与市场热点板块的交易,若市场有效企稳则可逐步加大仓位,反之市场走弱则需继续进行观望。

从技术面来看,东莞证券提到,周一指数震荡走强,沪指重回年线,三大指数均收涨,市场交投有所回暖。货币政策明显前置发力,再加上北向资金净流入,预计大盘有望企稳走强,关注年线得失以及板块轮动。操作上建议关注金融、食品饮料、家用电器、建筑材料、TMT等行业。

就后市而言,中原证券表示,未来股指能否持续反弹依然有赖于场外增量资金以及领涨热点的持续性。预计沪指短线继续围绕年线小幅震荡的可能性较大。建议投资者短线谨慎关注互联网、软件开发以及通信等科技行业,中线继续关注低估值蓝筹股的投资机会。

申万宏源则认为,主基调大概率是“震荡企稳”,且向上运行的空间、概率较之向下更大。操作层面建议在保持仓位待涨的基础上,关注中线型成长品种的低吸机会。行业方面,中线可继续关注国防军工、电子、券商行业,短线可在科技板块(电子、通信、计算机)寻找投资机会。

宏观方面,平安证券指出,降息确认货币政策转向宽松,幅度超预期可见政策发力稳增长的决心和紧迫性。与以往每次降息5bp的“小步慢跑”节奏不同,此次MLF和OMO利率均下降10bp略超市场预期,确认货币政策转向宽松。经济需求修复尚待观察,国内货币政策仍有进一步宽松空间。A股影响方面,短期市场矛盾有所缓解,市场风险偏好有望受益提振。站在当前时点,短期成长风格相对占优,建议关注数字经济、智能制造等科技创新产业链;另外,疫情持续发酵短期也将持续支撑医药板块的景气度。

在操作策略上,光大证券提到,高位股九安医疗持续缩量,医药股短期内或将迎来分化,所以近期可以回避医药股相关,而重点留意新出现的板块,数字货币、冬奥会等。同时,抓住春节、传统佳节消费旺季契机,可适当布局大消费板块。

中金公司表示,稳增长风格可能持续,制造成长静待转机。1)政策边际变化或发力潜在有支持的领域,包括基建、地产稳需求相关产业链(建筑、建材、家电、家居、地产等)、潜在可能的消费支持领域、券商等。

2) 今年已经有所调整、估值已经不高、中长期前景依然明朗的中下游消费,自下而上择股,包括家电、轻工家居、汽车及零部件、互联网与传媒、农林牧渔、食品饮料、医药、航空酒店等。

3) 去年涨幅大的制造成长板块短期股价可能受抑,包括新能源汽车、新能源及科技硬件半导体等,潜在转机看市场风格的再次变化,潜在时间点可能在一季度末、二季度初。前述三个方向可能略有所重叠,其中第一个方向更偏阶段性、更需要关注政策节奏。

华安证券指出,四条主线把握躁动行情,成长仍是躁动行情的中期优配主线。主线一、短期成长风格担忧情绪上升,根据成长行情节奏看,本次良性调整后成长还将迎来一轮估值驱动的主升浪行情,流动性将为其提供核心支撑,待本次良性调整后优配机会更明显,中期继续关注“双碳”方向的风光氢储、绿电、新能源,景气反转的半导体中上游、国防军工,以及扩散到计算机等。

主线二、逆周期政策加力下的稳增长,关注电力运营、电站建设、输配电以及基建地产上下游如建筑建材等,这在过渡行情下性价比更高。

主线三、券商板块,作为春季躁动行情的风向标,伴随躁动行情而上涨;主线四、消费跟涨,主要沿涨价链条布局机会。

(文章来源:东方财富研究中心)

-

概念股集体狂欢 金融科技ETF飙涨6.55% 中央对数字经济最新定调一出,1月17日,数字货币概念股集体狂欢,叠加数字人民币试点版APP下载量持续猛增,以及冬奥会试点的利好,A股金融

概念股集体狂欢 金融科技ETF飙涨6.55% 中央对数字经济最新定调一出,1月17日,数字货币概念股集体狂欢,叠加数字人民币试点版APP下载量持续猛增,以及冬奥会试点的利好,A股金融 -

招商证券新总裁吴宗敏上任 任期三年 1月14日,资本邦了解到,空窗3个月后,招商证券(600999 SH)终于迎来新总裁。1月13日傍晚,招商证券公告称,董事会同意聘任吴宗敏为公司总裁

招商证券新总裁吴宗敏上任 任期三年 1月14日,资本邦了解到,空窗3个月后,招商证券(600999 SH)终于迎来新总裁。1月13日傍晚,招商证券公告称,董事会同意聘任吴宗敏为公司总裁 -

青岛麦迪绅资管公司未妥善保存投资合伙企业相关资料责令改正 1月14日,山东证监局发布关于对青岛麦迪绅资产管理有限公司(以下简称青岛麦迪绅资管公司)出具责令改正监管措施的决定。据悉,青岛麦迪绅资

青岛麦迪绅资管公司未妥善保存投资合伙企业相关资料责令改正 1月14日,山东证监局发布关于对青岛麦迪绅资产管理有限公司(以下简称青岛麦迪绅资管公司)出具责令改正监管措施的决定。据悉,青岛麦迪绅资 -

21年通州区新设企业21411家 同比增长10.27% 1月12日,北京商报记者从市场监管局获悉,2021年北京城市副中心市场新设市场主体21624户,同比增长10 27%,市场主体总量全市排名第4,创5年

21年通州区新设企业21411家 同比增长10.27% 1月12日,北京商报记者从市场监管局获悉,2021年北京城市副中心市场新设市场主体21624户,同比增长10 27%,市场主体总量全市排名第4,创5年 -

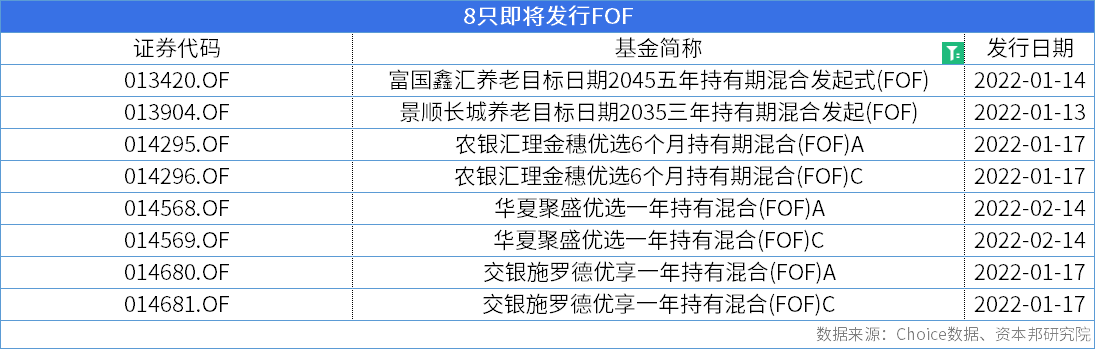

市场布局热情持续不减 开年多只FOF产品将发行 1月12日,资本邦了解到,在刚刚结束的2022年,公募FOF迎来跨越式发展。据Wind数据显示,2021年新成立FOF共有90只,新成立规模合计1067 97亿

市场布局热情持续不减 开年多只FOF产品将发行 1月12日,资本邦了解到,在刚刚结束的2022年,公募FOF迎来跨越式发展。据Wind数据显示,2021年新成立FOF共有90只,新成立规模合计1067 97亿 -

创业板指数累计下跌超过6% 赛道股为何突然熄火 自2022年以来,创业板指数累计下跌超过6%,成为最近一段时间内跌幅最大的市场指数。宁德时代的大幅调整,成为了创业板市场快速下跌的导火索

创业板指数累计下跌超过6% 赛道股为何突然熄火 自2022年以来,创业板指数累计下跌超过6%,成为最近一段时间内跌幅最大的市场指数。宁德时代的大幅调整,成为了创业板市场快速下跌的导火索

-

晨会精华:A股向上运行的空间更大!关注数字经济等科技创新产业链 【晨会精华:A股向上运行的空间更大!关注数字经济等科技创新产业链】申万宏源则认为,主基调大概率是“震荡企稳”,且向上运行的空间、...

-

2021西泠秋拍1.19-1.23 于杭州国际会议中心洲际酒店启幕,恭迎莅临! 2021西泠秋拍将于2022年1月21日在杭州国际会议中心洲际酒店举槌拍卖,1月19日至21日预展。作为中国艺术品市场年度收官之作,本次西泠秋拍阵容

2021西泠秋拍1.19-1.23 于杭州国际会议中心洲际酒店启幕,恭迎莅临! 2021西泠秋拍将于2022年1月21日在杭州国际会议中心洲际酒店举槌拍卖,1月19日至21日预展。作为中国艺术品市场年度收官之作,本次西泠秋拍阵容 -

益客食品今日上市 发行价格11.4元/股 据交易所公告,益客食品今日在深圳证券交易所创业板上市,公司证券代码为301116,发行价格11 4元 股,发行市盈率为41 01倍。

-

迈威生物今日上市 发行价格34.8元/股 据交易所公告,迈威生物今日在上海证券交易所科创板上市,公司证券代码为688062,发行价格34 8元 股。

-

晶科能源网上发行最终中签率为0.1496% 据交易所公告,晶科能源公布网上申购情况及中签率,本次网上发行有效申购户数为5,548,276户,有效申购股数为280,708,746,000股。回拨机制启动

-

百合股份中签号出炉 中签号码共有16000个 据交易所消息,百合股份公布网上中签结果,中签号码共有16,000个,每个中签号码只能认购1,000股百合股份A股股票。

-

沪江材料今日上市 发行价格18.68元/股 据交易所公告,沪江材料今日在北京证券交易所上市,公司证券代码为870204,发行价格18 68元 股,发行市盈率为18 45倍。

-

采纳股份网上发行最终中签率为0.0166% 据交易所公告,采纳股份公布网上申购情况及中签率,本次网上定价发行有效申购户数为12,687,466户,有效申购股数为68,808,626,500股。回拨后,

-

中信证券:NFT的技术特点使其成为解决数字资产问题的可能方案 中信证券指出,NFT的防伪、确权、溯源、交易等技术特点,是解决数字资产问题的可能路径,从而进一步构建元宇宙的经济系统。NFT艺术品、NFT游戏

-

超18万亿!去年商品房销售额创历史新高 开发投资却低迷 未来市场怎么走? 【超18万亿!去年商品房销售额创历史新高开发投资却低迷未来市场怎么走?】2021年,商品房销售额首次达到18万亿,创历史新高;全年房地产开发

-

“苹果税”又遭重创?!苹果向荷兰“妥协” 这类App引入第三方支付 影响多大? 【“苹果税”又遭重创?!苹果向荷兰“妥协”这类App引入第三方支付影响多大?】日前,苹果公司表示,将遵守荷兰消费者与市场监管局的裁...

-

券商首席被抓 20多人小团体全落网?原公募量化总监也牵涉?回应来了!这些股民不淡定了 1月17日消息,市场有传闻称,原中泰证券研究所首席策略分析师陈龙、原某公募基金量化总监金昉毅双双被抓,或因涉嫌操纵证券及内幕交易。...

-

集体暴涨!新冠口服药概念大火 国内首款药物年内上市?多家公司紧急“灭火” 集体暴涨!新冠口服药概念大火,国内首款药物年内上市?多家公司紧急“灭火”,啥情况?美国单日确诊121万。

-

券商晨会精华:降准降息周期已开启 全面看好股票市场 【券商晨会精华:降准降息周期已开启全面看好股票市场】总体上昨日A股市场个股涨多跌少,超3200只个股上涨。沪深两市成交额11197亿,较上个交

-

中科蓝讯科创板IPO过会 净利数据“打架”研发占比偏低 又一家蓝牙耳机芯片企业闯关科创板。近日,深圳市中科蓝讯科技股份有限公司(以下简称中科蓝讯)科创板IPO成功过会,离上市更进一步。中科蓝

中科蓝讯科创板IPO过会 净利数据“打架”研发占比偏低 又一家蓝牙耳机芯片企业闯关科创板。近日,深圳市中科蓝讯科技股份有限公司(以下简称中科蓝讯)科创板IPO成功过会,离上市更进一步。中科蓝 -

今世缘业绩增速明显却难掩隐忧 “百城突破工程”目前无突破 2021年是今世缘创牌25周年,尽管业绩增速明显,但今世缘人或许高兴不起来。近日,今世缘(603369 SH)发布业绩预增公告显示,公司预计2021年

今世缘业绩增速明显却难掩隐忧 “百城突破工程”目前无突破 2021年是今世缘创牌25周年,尽管业绩增速明显,但今世缘人或许高兴不起来。近日,今世缘(603369 SH)发布业绩预增公告显示,公司预计2021年 -

第五次追热点跨界并购转型 吉翔股份23亿炒壳四年浮亏6亿 资本大佬郑永刚炒壳路上再追热点。这一次,是备受质疑的关联交易。公告显示,吉翔股份(603399 SH)拟向郑永刚旗下公司收购湖南永杉锂业有限

第五次追热点跨界并购转型 吉翔股份23亿炒壳四年浮亏6亿 资本大佬郑永刚炒壳路上再追热点。这一次,是备受质疑的关联交易。公告显示,吉翔股份(603399 SH)拟向郑永刚旗下公司收购湖南永杉锂业有限 -

光大同创依赖大客户联想贡献40%营收 研发费率较低 仰仗联想集团,深圳光大同创新材料股份有限公司(简称光大同创)冲击深交所创业板。除了联想集团,光大同创还拥有立讯精密、歌尔股份等全球知

光大同创依赖大客户联想贡献40%营收 研发费率较低 仰仗联想集团,深圳光大同创新材料股份有限公司(简称光大同创)冲击深交所创业板。除了联想集团,光大同创还拥有立讯精密、歌尔股份等全球知 -

上海家化21年实现营业收入76.6亿元 净利增长52% 1月17日,上海家化发布公告称,预计2021年度公司实现营业收入约76 6亿元,同比增长约9%;实现归属于上市公司股东的净利润约为6 55亿元,同比

上海家化21年实现营业收入76.6亿元 净利增长52% 1月17日,上海家化发布公告称,预计2021年度公司实现营业收入约76 6亿元,同比增长约9%;实现归属于上市公司股东的净利润约为6 55亿元,同比 -

韩束母公司正式准备赴港上市 旗下拥有众多知名品牌 1月17日,韩束母公司上海上美化妆品股份有限公司(以下简称上美集团)向港交所递交招股书,正式启动赴港上市申请。其联席保荐人为摩根大通、

韩束母公司正式准备赴港上市 旗下拥有众多知名品牌 1月17日,韩束母公司上海上美化妆品股份有限公司(以下简称上美集团)向港交所递交招股书,正式启动赴港上市申请。其联席保荐人为摩根大通、 -

东鹏饮料预计21年净利润增长4.38亿 增幅53.93% 1月17日,东鹏饮料发布业绩预告显示,2021年度实现归母净利润预计在11 5亿元-12 5亿元之间,与上年同期相比,将增加3 38亿元-4 38亿元,增

东鹏饮料预计21年净利润增长4.38亿 增幅53.93% 1月17日,东鹏饮料发布业绩预告显示,2021年度实现归母净利润预计在11 5亿元-12 5亿元之间,与上年同期相比,将增加3 38亿元-4 38亿元,增 -

浙商证券完成工商变更登记 经营范围仅限证券业务 1月17日,浙商证券公布,于近日完成工商变更登记手续,并领取浙江省市场监督管理局换发的《营业执照》。相关登记内容显示,浙商证券经营范

浙商证券完成工商变更登记 经营范围仅限证券业务 1月17日,浙商证券公布,于近日完成工商变更登记手续,并领取浙江省市场监督管理局换发的《营业执照》。相关登记内容显示,浙商证券经营范 - 概念股集体狂欢 金融科技ETF飙涨6.55% 中央对数字经济最新定调一出,1月17日,数字货币概念股集体狂欢,叠加数字人民币试点版APP下载量持续猛增,以及冬奥会试点的利好,A股金融

-

中证协发布《受托准则》:明确合同权利义务 强化契约精神 为适应《中华人民共和国证券法》《公司债券发行与交易管理办法》修订,促进公司债券受托管理人归位尽责,中国证券业协会(以下简称中证协)于

中证协发布《受托准则》:明确合同权利义务 强化契约精神 为适应《中华人民共和国证券法》《公司债券发行与交易管理办法》修订,促进公司债券受托管理人归位尽责,中国证券业协会(以下简称中证协)于 - 银河证券开展融资业务试点 加强客户资信与标的证券管理 1月17日,中国银河证券股份有限公司(以下简称银河证券)发布公告称,于近日收到深圳证券交易所《关于同意银河证券开展上市公司股权激励行权

-

证监会同意国泰君安证券发行面值总额不超过600亿元公司债券申请 1月17日,国泰君安证券发布公告称,于近日收到《关于同意国泰君安证券股份有限公司向专业投资者公开发行公司债券注册的批复》。批复内容显

证监会同意国泰君安证券发行面值总额不超过600亿元公司债券申请 1月17日,国泰君安证券发布公告称,于近日收到《关于同意国泰君安证券股份有限公司向专业投资者公开发行公司债券注册的批复》。批复内容显 -

中原证券发布公告:证监会同意其发行面值总额不超20亿债券申请 1月17日,中原证券发布公告称,于近日收到中国证监会会《关于同意中原证券股份有限公司向专业投资者公开发行公司债券注册的批复》。批复内

中原证券发布公告:证监会同意其发行面值总额不超20亿债券申请 1月17日,中原证券发布公告称,于近日收到中国证监会会《关于同意中原证券股份有限公司向专业投资者公开发行公司债券注册的批复》。批复内 -

上海华鑫发布年度报表 2021年营业总收入20.35亿增长28.94% 1月17日,上海华鑫股份有限公司披露旗下全资子公司华鑫证券2021年度未经审计的资产负债表、利润表和净资本计算表。数据显示,华鑫证券2021

上海华鑫发布年度报表 2021年营业总收入20.35亿增长28.94% 1月17日,上海华鑫股份有限公司披露旗下全资子公司华鑫证券2021年度未经审计的资产负债表、利润表和净资本计算表。数据显示,华鑫证券2021 -

汇添富过蓓蓓:中药板块一路上涨 是否具备中长期投资价值? 【汇添富过蓓蓓:中药板块一路上涨是否具备中长期投资价值?】过蓓蓓表示,因为关注不多,机构买入就不多,所以中药的公募基金配置比例...

-

220亿主力抢筹三大板块 市场止跌回暖 春节前“钱”途稳了吗? 【220亿主力抢筹三大板块市场止跌回暖春节前“钱”途稳了吗?】1月17日,A股三大股指集体冲高。计算机板块强势领涨,操作系统、数字货币...

热门资讯

- 上海华鑫发布年度报表 2021年营业总收入20.35亿增长28.94% 1月17日,上海华鑫股份有限公司披...

-

民营银行异地揽储难禁止 数字化转型或成突破点 监管趋严,自2022年1月1日起,互联...

民营银行异地揽储难禁止 数字化转型或成突破点 监管趋严,自2022年1月1日起,互联... -

屈臣氏又翻车 传统美妆集合店到底该怎么改变? 各种新型集合店、美妆店的异军突起...

屈臣氏又翻车 传统美妆集合店到底该怎么改变? 各种新型集合店、美妆店的异军突起... -

龙津药业股价莫名大增 大股东复制“割韭菜”模式 股价离奇大涨,大股东及实控人高位...

龙津药业股价莫名大增 大股东复制“割韭菜”模式 股价离奇大涨,大股东及实控人高位...

文章排行

图赏

-

原阳县“四大优势”吸引团餐企业落户 推动团餐行业高质量发展 还记得新乡7·20抗洪救灾期间,安...

原阳县“四大优势”吸引团餐企业落户 推动团餐行业高质量发展 还记得新乡7·20抗洪救灾期间,安... -

拓荆科技针对科创板第二轮问询相关问题进行问询回复 盈利能力不足、产品类型单一且周转...

拓荆科技针对科创板第二轮问询相关问题进行问询回复 盈利能力不足、产品类型单一且周转... -

立讯精密涨6.32%目前报价36.99元 这家企业主要是干什么的? 据最新消息显示,立讯精密涨6 32%...

立讯精密涨6.32%目前报价36.99元 这家企业主要是干什么的? 据最新消息显示,立讯精密涨6 32%... -

国漫多利好迈入黄金期 头部动漫公司扎堆IPO 今年以来,动漫市场绽放异彩。暑期...

国漫多利好迈入黄金期 头部动漫公司扎堆IPO 今年以来,动漫市场绽放异彩。暑期...