汇添富过蓓蓓:中药板块一路上涨 是否具备中长期投资价值?

嘉宾介绍:过蓓蓓,汇添富基金基金经理,中国科学技术大学金融工程博士研究生,曾任国泰基金金融工程部助理分析师、量化投资部基金经理助理,2015年6月加入汇添富基金

中药板块近期集体大涨,具体有何原因?板块是否具备中长期投资价值?中药股为何具备消费属性?对此,汇添富基金基金经理过蓓蓓跟大家分享精彩观点。

过蓓蓓表示,因为关注不多,机构买入就不多,所以中药的公募基金配置比例就不是很高,属于低估值低配的板块。短期因为资金面因素上涨后,可能会有一波回调,再往后才是真正的机构资金开始关注这个板块的中长期投资价值。医药板块估值还是比较低的,市盈率只有40多倍,从估值角度中药,生物科技等医药细分领域目前具备投资性价比。

以下为文字精华:

1、汇添富过蓓蓓:中药属于低估值低配板块

主持人:11月份以来中药行情一路上涨,您认为有何原因?

过蓓蓓:大家都说今年核心资产很惨,消费在9月份后已经有一个大幅反弹,但是医药作为核心资产之一,今年板块从7月份开始一路回调,都没有一个像样的反弹。但是把整个医药细分拆开看,分化很明显,其中中药板块年内涨幅已经非常可观。

医药整体投资价值是怎样的,里面细分差异化在哪里,这些差异化会不会最终带来偏中长期的投资价值?

这段时间反弹明显,一个很重要的因素就是年底估值切换,市场会做一些估值的再平衡,把高估值板块减掉配低估值板块。

医药估值都不是很贵,细分领域像中药就属于医药大板块里面估值更低的子板块,医药有哪些子板块,像化学药、生物药、中药三大药,医疗器械、医疗服务、医药商业六个子板块,像中药和医药商业算是医药大板块里面估值比较低的子板块,

是不是说估值低就一定具备投资价值?也不一定,要看估值低的原因是什么。

中药板块之前一直处于低估值的原因,很重要就是在于它基本面、净利润增速比不上像生物科技创新板块。上半年有很多政策的刺激,下半年有提价,很多中药品作为类似消费品的属性使用的药品,也开始提价。

市场关注到中药板块估值比较低,未来又有提价预期,又有一个类似消费品的属性,市场预期先给它打上去了。

另外一方面,因为市场资金之前对中药板块的关注度不高。医药板块里面最火热的是CXO,70多家公司里面大概80%被分析师覆盖了,但是中药板块公司里面只有20几家被分析师覆盖,大概只有一半的公司被大家关注,市场上有5个分析师都在关注的中药公司,大概不到10家。

因为关注不多,机构买入就不多,所以中药的公募基金配置比例就不是很高,属于低估值低配的板块。但其实中药在医药行业的标准配置品权重大概是14%,中药总体市值占医药行业的总体权重是10%几,但医药主题基金,全市场混合型大基金配置中药的比例不到3%。

2、汇添富过蓓蓓:机构在观察中药股的中长期投资价值

主持人:中药板块的估值有没有过高。现在可以买吗?

过蓓蓓:资金面对于股票市场是一个短期非常重要的因素,资金往哪儿走,哪儿的板块就会有比较好的涨幅,往哪儿出这个板块就会有下跌。

但是我们去做基金投资,板块中长期的因素还是要更加重要一些,因为短期资金很难跟上。

中长期看中药板块也有发生变化,首先今年对中药板块的政策支持力度非常大,疫情期间中医药对于我们国家抗疫工作发挥了重要作用,所以往后来看中药的政策环境是比较好的。

另外一方面,当前中药企业里面有很多的上市公司在做股权激励。中药公司大部分是偏国有化经营的,通过股权激励市场化的改革,使得公司内生的增长动力激发出来,所以当股权激励在中药公司大面积推的时候,市场会认为中药公司中长期也会激发出一波活力。

第三个因素,就是中药的提价逻辑。中药材生产和种植的成本都比较大,中药材并不是有一块地就可以种出来,产地和生长环境怎么样,会影响它最后的药效,所以整体养护成本比较高。

化学药不一样,化学药是化学分子,而中药是动植物的形式,或者合成的类似于动植物特性的成分,成本是根据材料价格往上走的,当提价属性提上来的时候,就有类似消费品的概念。对上市公司来讲,提价后成本压力可以传导到下游,公司利润就可以保持增长,这是它周期的逻辑。

一般当一个板块短期因为资金面因素出现一波上涨之后,可能会有一波回调,再往后才是真正的机构资金开始关注这个板块的中长期投资价值,去将资金的配置比例加大,机构更重要是看板块有没有中长期的改善。

之前的分析师覆盖中药力度不大,大概只有50%不到的上市公司是被分析师覆盖的,但是最近11月、12月开始,很多券商分析师开始调研中药公司,也就是说分析师覆盖度已经提升上来了。

当分析师的覆盖度提升上来之后,未来可能会有更多的机构资金配置到中药板块,毕竟中药的市值在整体医药行业的市值占比还是挺高的,拥挤度很低,所以它能够接纳一部分的机构资金去过来进行配置。如果未来资金能够进行关注,资金进来就是偏中长期的投资逻辑了。

3、汇添富过蓓蓓:医药板块整体估值较低

主持人:中药还能持续涨多久?中药可以买吗?

过蓓蓓:中药我们看到首先这个市场上基金品种就不是很多,但是在医药的细分板块进行配置的时候,中药确实是值得大家关注的特殊品种。

中药跟其他的医药板块特性不太一样,生物科技是偏研发创新,走的是科技成长弹的行情,不停的研发新药,去进行全球的审评,审批,做临床,拿到资格进行销售。

而中药跟生物科技不一样,消费品的属性更多一些,因为中药更多强调是我是治未病,在你还没有生病的时候给你去进行一个防御,治未病的概念类似于像消费品的属性了,而且它其实也是更多从调理人体机能角度,达到治病的目的。从功效或者说从治病的机理上面来讲跟西医就不太一样,它跟西医实际上是形成了互补。

从投资价值属性来讲,跟其他医药子板块也是形成一定的互补,整个医药子板块里面有中国文化特色,有中国治病理念只有中药板块,可以说是整个医药板块里面特别特殊的子板块。如果大家做投资,可以和其他的医药细分板块去做一个搭配,毕竟他们的属性完全不一样。

虽然整体都受医药政策影响,比如医保谈判和集采,都会有一个价格下降的空间和趋势,但它们内在的驱动力不一样,一个是科技成长创新,一个是偏消费属性,以及中国中药品牌属性的逻辑。

能够涨多久?我其实觉得大家是把它作为互补的投资品放到投资组合里观察一下,因为资金的确会在高配板块、低配板块做切换,从一个拥挤板块逐渐向非拥挤板块切换,这个时间需要多久也挺难讲的。

最近中药挺火热,但想让机构资金一下子进来也不太可能,机构也在不断调研了解上市公司之后,才逐渐把部分资金切换到中药板块,这个阶段行情会有涨涨跌跌,但也许会有一个相对比较长一点的投资逻辑在其中。

主持人:医药板块的估值的问题怎么看?

过蓓蓓:医药板块估值还是比较低的,市盈率只有40多倍。从上市公司基本面增速来说,医药板块在过去这么多年里面,虽然经历了10年的医改,但整体盈利增速还是能够保证20%左右的盈利增速,其中生物科技板块大概是30%左右的盈利增速,中药10%左右的盈利增速。

其实整体来说,40倍的市盈率配上20%、30%的盈利增速是相对来说估值比较低。跟它历史分位数去做比较,也是达到它过去10年5%左右的分位数,历史看也是估值比较低的水平。

所以从估值角度,中药,生物科技等医药细分领域目前都具备投资性价比。

为什么里面说中药估值低最近涨了,但生物科技估值低最近一直没有特别大的明显反弹?基于几个重要的因素:

在疫情期间生物科技里面有不少的上市公司净利润增长非常快,现金流也很好,获得很多的现金收入。这一部分收入,被市场上认为是一次性的收入,市场不会给一两年出现的利润一个长期的估值,所以大家一直在等待疫情结束之后,这些上市公司还能不能体现稳健的收益增长,那时候才会给它一个安全边际更高的资金买入。

我觉得当前的生物科技公司里面,其实已经没有把疫情期间的获益包含在估值内,给它的是疫情之外其他药品、其他收入的估值水平,但是市场不是我来决定的,需要市场上很多投资者共同有这样的认可,才能使得板块获得资金流入。

第二个主要因素是今年整体医保谈判和集采的力度相对比较大,对生物科技板块创新药,医疗器械都在做谈判,这几个领域受到的价格压力比较大。另外再叠加上有一些海外风险的传言,让市场资金处于避险情绪,也会对它资金流入造成压力。

如果从基本面的角度来说,我认为当前的估值跟它公司的成长性都还是比较匹配的,具备了投资价值。当大家逐渐对这些情绪性的因素缓和之后,医药板块很有可能迎来估值跟业绩双提升,双重弹性比单独去买估值,或者买基本面获得的收益空间更大一些。

-

招商证券新总裁吴宗敏上任 任期三年 1月14日,资本邦了解到,空窗3个月后,招商证券(600999 SH)终于迎来新总裁。1月13日傍晚,招商证券公告称,董事会同意聘任吴宗敏为公司总裁

招商证券新总裁吴宗敏上任 任期三年 1月14日,资本邦了解到,空窗3个月后,招商证券(600999 SH)终于迎来新总裁。1月13日傍晚,招商证券公告称,董事会同意聘任吴宗敏为公司总裁 -

青岛麦迪绅资管公司未妥善保存投资合伙企业相关资料责令改正 1月14日,山东证监局发布关于对青岛麦迪绅资产管理有限公司(以下简称青岛麦迪绅资管公司)出具责令改正监管措施的决定。据悉,青岛麦迪绅资

青岛麦迪绅资管公司未妥善保存投资合伙企业相关资料责令改正 1月14日,山东证监局发布关于对青岛麦迪绅资产管理有限公司(以下简称青岛麦迪绅资管公司)出具责令改正监管措施的决定。据悉,青岛麦迪绅资 -

21年通州区新设企业21411家 同比增长10.27% 1月12日,北京商报记者从市场监管局获悉,2021年北京城市副中心市场新设市场主体21624户,同比增长10 27%,市场主体总量全市排名第4,创5年

21年通州区新设企业21411家 同比增长10.27% 1月12日,北京商报记者从市场监管局获悉,2021年北京城市副中心市场新设市场主体21624户,同比增长10 27%,市场主体总量全市排名第4,创5年 -

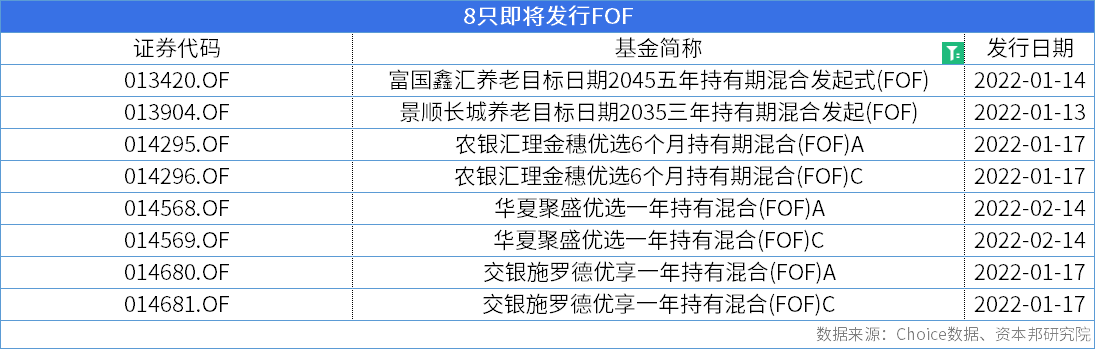

市场布局热情持续不减 开年多只FOF产品将发行 1月12日,资本邦了解到,在刚刚结束的2022年,公募FOF迎来跨越式发展。据Wind数据显示,2021年新成立FOF共有90只,新成立规模合计1067 97亿

市场布局热情持续不减 开年多只FOF产品将发行 1月12日,资本邦了解到,在刚刚结束的2022年,公募FOF迎来跨越式发展。据Wind数据显示,2021年新成立FOF共有90只,新成立规模合计1067 97亿 -

创业板指数累计下跌超过6% 赛道股为何突然熄火 自2022年以来,创业板指数累计下跌超过6%,成为最近一段时间内跌幅最大的市场指数。宁德时代的大幅调整,成为了创业板市场快速下跌的导火索

创业板指数累计下跌超过6% 赛道股为何突然熄火 自2022年以来,创业板指数累计下跌超过6%,成为最近一段时间内跌幅最大的市场指数。宁德时代的大幅调整,成为了创业板市场快速下跌的导火索 -

曙光股份上市22年主业累亏7.91亿 高管走马灯四换董事长 一份致歉声明再度让曙光股份(600303 SH)成市场关注焦点。今年1月7日晚间,曙光股份发布离任董事超比例减持股份的公告,称离任董事许绍军因

曙光股份上市22年主业累亏7.91亿 高管走马灯四换董事长 一份致歉声明再度让曙光股份(600303 SH)成市场关注焦点。今年1月7日晚间,曙光股份发布离任董事超比例减持股份的公告,称离任董事许绍军因

-

汇添富过蓓蓓:中药板块一路上涨 是否具备中长期投资价值? 【汇添富过蓓蓓:中药板块一路上涨是否具备中长期投资价值?】过蓓蓓表示,因为关注不多,机构买入就不多,所以中药的公募基金配置比例...

-

220亿主力抢筹三大板块 市场止跌回暖 春节前“钱”途稳了吗? 【220亿主力抢筹三大板块市场止跌回暖春节前“钱”途稳了吗?】1月17日,A股三大股指集体冲高。计算机板块强势领涨,操作系统、数字货币...

-

今年A股大概率是震荡市 看好四大投资方向 【今年A股大概率是震荡市看好四大投资方向】1月17日,证券时报时报会客厅对话上海聚鸣投资管理有限公司董事长、投资总监刘晓龙。聚鸣投资是国

-

中泰证券:美联储加息后提前缩表是可行的 1月16日,中泰证券报告指出,本次美联储缩表速度可能会有加快。美联储实施缩表存在两方面考虑,一是期限利差已经较低。目前可能仅有5次左右的

-

借鉴J-REITs发展经验 为实体经济引源头活水 J-REITs是日本版不动产投资信托基金。J-REITs市场2001年建立后经历20年蓬勃发展,已成为全球第二大REITs市场。我国基建公募REITs市场刚刚起步

-

春运首日 客流平稳 铁路部门:可提供临时电子身份证服务 2022年春运1月17日启动。记者当日在北京南站实地看到,春运首日客流平稳。在换票自助机前,乘客只需短暂排队即可操作换票。记者从铁路等方面了

-

新能源汽车板块再度活跃 锂电行情或卷土重来 【新能源汽车板块再度活跃锂电行情或卷土重来】新能源汽车板块去年持续高景气度,今年以来,随着市场震荡、板块风格切换,个股普遍回调...

-

公募基金高管变更趋于频繁 近日银河基金控股公司银河金控发布公告称,公开市场化选聘银河基金总经理。近一年来,公募基金行业高管人士变更趋于频繁。业内人士表示...

-

A股首份2021年年报出炉 *ST华塑净亏损565万元 【A股首份2021年年报出炉*ST华塑净亏损565万元】沪深两市2021年度首份上市公司年报1月17日晚出炉。在通过收购找到主营业务后,*ST华塑已向交易

-

桥水达利欧警告:过早放弃化石燃料会引发通胀 当地时间周一(1月17日),桥水基金创始人瑞达利欧呼吁不要过早放弃化石燃料,并警告称,随着通胀不断上涨,切断对该行业的融资供应将产生...

-

美财长耶伦:缩小种族贫富差距仍有很多工作要做 【美财长耶伦:缩小种族贫富差距仍有很多工作要做】美国财政部长珍妮特-耶伦周一表示,美国财政部在过去一年采取了关键措施来解决美国有...

-

上汽集团增购两艘滚装船采用LNG双燃料 预计2024年交付 昨天,上汽集团与中国船舶集团签署协议,定制两艘远洋汽车运输船(也称“滚装船”)。这两艘新船预计将于2024年交付上汽旗下安吉物流,满...

-

去年我国经济总量超114万亿元 比2020年增长8.1% 2021年,意义非凡。1143670亿元,中国经济总量迈上新台阶,按不变价格计算,比上年增长8 1%。“过去一年,经过全国上下共同努力,我国经济发展

-

2021年我国GDP逾110万亿元 国家统计局17日发布的数据显示,初步核算,2021年我国国内生产总值(GDP)为1143670亿元,按不变价格计算,比上年增长8 1%,两年平均增长5 1%。

-

业绩快报抢眼 银行板块“优等生”未来行情可期 目前,已有多家银行发布2021年度业绩快报,从业绩表现来看,营收和净利润普遍实现大幅增长。从已经披露业绩快报的11家A股上市银行来看,绝大多

-

冠军魔咒?!2020年大赚660亿元 去年反亏百亿 对冲基金中的冠军魔咒也来了:2020年榜首去年反而开始亏钱!LCH数据显示,去年,蔡斯& 183;科尔曼(ChaseColeman)旗下的老虎环球让投资者损失了

-

降息引爆A股!抄底机会来了?13家公募基金火速解读 【降息引爆A股!抄底机会来了?13家公募基金火速解读】1月17日,A股市场在央行MLF超额续作并下调利率10bp的消息刺激下,各大指数高开后全线收

-

首批权益基金2021年四季报出炉 基金经理看重估值性价比 【首批权益基金2021年四季报出炉基金经理看重估值性价比】公募基金四季报(2021年,下同)正式开启披露。日前已有中银基金、安信基金、国投瑞银

-

草率了!兰州银行大涨44% 弃购者已“哭晕” 【草率了!兰州银行大涨44%弃购者已“哭晕”】“最大的投资失误是没有参与兰州银行的打新!”一位打新投资者今日表示。开年以来,新股发...

-

汤加火山口苏醒搅动半个地球!千年一遇的火山喷发伤害性有多大? 海底火山喷发持续活跃,汤加目前还处于与世隔绝状态,汤加议会议长法卡法努阿在社交媒体向外界请求立即对汤加施援。

-

A股首份年报出炉 *ST华塑2021年亏损564.5万元 【A股首份年报出炉】*ST华塑2021年亏损564 5万元,上年同期盈利756万元。(界面新闻)

-

晚间资讯:天赐材料、万华化学等公司业绩大幅预增 【资讯汇总】证监会:要以全面实行股票发行注册制为主线深入推进资本市场改革1月17日,中国证监会召开2022年系统工作会议。会议强调,要以全面

-

南京银行:拟收购苏宁消费金融有限公司控股权 1月17日,南京银行发布董事会决议公告的补充公告,拟收购苏宁消费金融有限公司控股权。公告显示,截至目前,南京银行持有苏宁消费金融有...

-

中泰证券前首席策略分析师陈龙被抓?中泰证券:已离职 不知情 【中泰证券前首席策略分析师陈龙被抓?中泰证券:已离职不知情】中泰证券前首席策略分析师陈龙被抓的消息在金融圈流传,有媒体报道称,...

-

火锅底料里有塑料带 消费者曝光后遭威胁?重庆小天鹅:那不是我们的人 四川巴中消费者蒋女士购买重庆小天鹅火锅底料后,竟在底料里发现了一条长长的塑料带。蒋女士将事件曝光,有人却自称“小天鹅品牌工作人...

-

*ST华塑:2021年亏损564.5万元 *ST华塑(SZ000509,收盘价:3 59元)1月17日晚间发布年度业绩报告称,2021年营业收入约2 95亿元,同比增加488 19%;归属于上市公司股东的净利润

-

网传中泰证券原首席策略分析师陈龙被抓 中泰证券回应称不知情 1月17日,部分媒体报道,中泰证券原首席策略分析师陈龙因涉嫌操纵证券及内幕交易被抓。对此,中泰证券对中国证券报记者回应称,陈龙已于2021年

-

土耳其可再生能源投资增长迅速 太阳能发电总装机容量近8000兆瓦 【土耳其可再生能源投资增长迅速太阳能发电总装机容量近8000兆瓦】土耳其阿纳多卢通讯社当地时间17日报道称,近些年土耳其可再生能源投资增长

-

奥秘克戎侵袭多地 格力电器宣布放假两天!深圳、中山、珠海多家上市公司回应 据国家卫健委通报,1月16日0-24时,广东全省新增本土确诊病例9例,深圳2例,珠海5例,中山1例,梅州1例。其中,作为目前新增病例较多的珠海市

-

爱施德:2021年净利同比预增37%-57% 【爱施德:2021年净利同比预增37%-57%】爱施德(002416)1月17日晚间披露业绩预告,预计2021年净利为9 61亿元-11 01亿元,同比增长37 19%至57 18

热门资讯

-

民营银行异地揽储难禁止 数字化转型或成突破点 监管趋严,自2022年1月1日起,互联...

民营银行异地揽储难禁止 数字化转型或成突破点 监管趋严,自2022年1月1日起,互联... -

屈臣氏又翻车 传统美妆集合店到底该怎么改变? 各种新型集合店、美妆店的异军突起...

屈臣氏又翻车 传统美妆集合店到底该怎么改变? 各种新型集合店、美妆店的异军突起... -

龙津药业股价莫名大增 大股东复制“割韭菜”模式 股价离奇大涨,大股东及实控人高位...

龙津药业股价莫名大增 大股东复制“割韭菜”模式 股价离奇大涨,大股东及实控人高位... -

中信证券发布业绩快报:2021年实现营业收入765.7亿 归母净利润229.79亿 1月12日,中信证券发布业绩快报,...

中信证券发布业绩快报:2021年实现营业收入765.7亿 归母净利润229.79亿 1月12日,中信证券发布业绩快报,...

文章排行

图赏

-

原阳县“四大优势”吸引团餐企业落户 推动团餐行业高质量发展 还记得新乡7·20抗洪救灾期间,安...

原阳县“四大优势”吸引团餐企业落户 推动团餐行业高质量发展 还记得新乡7·20抗洪救灾期间,安... -

拓荆科技针对科创板第二轮问询相关问题进行问询回复 盈利能力不足、产品类型单一且周转...

拓荆科技针对科创板第二轮问询相关问题进行问询回复 盈利能力不足、产品类型单一且周转... -

立讯精密涨6.32%目前报价36.99元 这家企业主要是干什么的? 据最新消息显示,立讯精密涨6 32%...

立讯精密涨6.32%目前报价36.99元 这家企业主要是干什么的? 据最新消息显示,立讯精密涨6 32%... -

国漫多利好迈入黄金期 头部动漫公司扎堆IPO 今年以来,动漫市场绽放异彩。暑期...

国漫多利好迈入黄金期 头部动漫公司扎堆IPO 今年以来,动漫市场绽放异彩。暑期...