A股大跌三问!中信证券:情绪底将至 市场底渐近

周二,A股再次出现较大幅度下跌,三大指数低开低走跌幅均超过2%,沪指失守3500点,创业板指则跌破3000点。

盘面上,市场交投较为低迷,沪深两市合计成交9368亿元,连续第三个交易日低于1万亿元。这与隔夜美股先跌后涨的V形走势,以及今日亚太市场的温和下跌、欧洲股市的集体高开对比明显。

今日大跌,谁跌得狠?缘何大跌?跌到何时?

谁跌得狠?

高位股集体重挫

今日,大盘全天单边下跌,各大指数跌幅均在2.5%以上,且基本均以最低点收盘。盘面上,31个申万一级行业全线飘绿,概念股方面,仅贵金属、航空机场等少数板块微涨,其余板块全部下跌。全部A股中,上涨个股不到300只,超4000只个股下跌。

题材板块集体调整,元宇宙、云游戏等相关板块跌幅居前,世纪华通、天下秀等个股跌幅较前。新冠检测板块大跌,开开实业、精华制药、九安医疗等前期热门高位股纷纷跌停。

2021年的全年主线新能源概念开年以来持续调整,新能源指数今日大跌3%,比亚迪、阳光能源等跌幅均超4%。

盘面上,仅有具避险属性的贵金属板块逆市上涨,板块内湖南黄金涨停,西部黄金、恒邦股份、中金黄金等跟涨。

缘何大跌?

市场人士:增量资金“水量”不足

市场为何大幅下跌?

对此,部分市场人士认为,A股市场本身资金面表现较弱,或是近两周来大盘持续调整的主要、直接因素之一。

首先是增量资金方面,今年年初基金发行明显遇冷,增量资金规模远逊去年同期。数据显示,以基金成立日为口径进行统计可以发现,今年以来新成立基金发行份额仅为767.44亿份。而2021年平均每月主动型基金的发行份额是2484.29亿份,其中2021年1月当月便发行了4901.4亿份。基金发行年初遇冷和基金重仓标的走弱形成对后续增量资金的负面预期。

同时,A股存量资金还出现一定程度流出的现象。数据显示,截至1月24日,沪深两市融资余额合计报16740.0亿元,较前一交易日减少25.02亿元。2022年以来,两市合计融资余额出现持续下降。

除A股本身资金面外,其他市场因素也对短期市场情绪造成扰动。如以新能源为代表的部分高景气赛道股近期披露的业绩情况不及预期,成为市场短期陷于低迷的催化因素之一。

中信证券策略团队表示,今年以来,高位抱团股快速调整先后诱发了投资者“高切低”交易的提速和减仓行为。新能源车、光伏、半导体、军工等主题板块2022年以来跌幅普遍在10%以上。交易因素诱发的情绪宣泄加大了市场波动,导致开年以来的主线混乱。

因此,近期对海外股市负面共振与业绩不达预期的焦虑进一步加快了市场情绪的宣泄。在当前业绩预告窗口期,低落的市场情绪下,业绩“预喜”公司在披露业绩预告后2个交易日的平均涨跌幅仅0.4%至-0.3%,而“预警”公司平均涨跌幅则为-1.7%至-1.1%。

跌到何时?

机构认为“市场底”渐行渐近

就当前的券商观点来看,多数机构对节后市场并不悲观,认为A股具有自身运行节奏。

中金公司表示,未来伴随“稳增长”政策持续出台、前瞻指标可能改善和经济增长逐步企稳,市场情绪也有望修复。风格方面,“稳增长”仍是未来的阶段主线,成长风格大幅杀跌空间也可能相对有限,“稳增长”风格可能会持续到一季度末。

中信建投证券策略团队表示,春节后市场风险偏好或改善,新基金发行有望回暖,美联储下周FOMC会议若使加息预期利空出尽,则有望在节后形成有利时间窗口。建议投资者珍惜把握即将来临的反攻行情。

行业配置上,中信建投证券认为,后续反攻阶段市场风格将相对收敛。“稳增长”行情尚能演绎,绝对收益也仍有空间,但去年12月以来,“稳增长板块”相对成长风格的相对收益差已达上限水平,其相对优质成长股或难再有显著超额收益。

中信证券表示,“情绪底”即将到来,预计市场资金将恢复流入,“市场底”渐行渐近,建议继续紧扣“两个低位”布局蓝筹,迎接上半年行情起点。

(文章来源:上海证券报)

-

“预制菜概念股”得利斯连续涨停收关注函 1月21日,预制菜概念股得利斯跌停。此前该股连收7涨停,7个交易日累计涨幅95 19%。得利斯披露预制菜业绩目标后连续涨停引起了监管部门关注

“预制菜概念股”得利斯连续涨停收关注函 1月21日,预制菜概念股得利斯跌停。此前该股连收7涨停,7个交易日累计涨幅95 19%。得利斯披露预制菜业绩目标后连续涨停引起了监管部门关注 -

2856只权益类基金披露去年四季报 股票仓位微幅上升 1月24日,资本邦了解到,2021年公募基金四季报披露进行中,截至1月21日,81家基金公司旗下2856只权益类基金(包括股票型、混合型)披露了去年

2856只权益类基金披露去年四季报 股票仓位微幅上升 1月24日,资本邦了解到,2021年公募基金四季报披露进行中,截至1月21日,81家基金公司旗下2856只权益类基金(包括股票型、混合型)披露了去年 -

孩子王业绩突然“变脸” 新开门店70余家净利预降超40% 上市3个月,市值220亿的母婴龙头股孩子王,业绩突然变脸。1月19日晚间,孩子王(301078 SZ)发布业绩预告表示,公司预计2021年归母净利润为1

孩子王业绩突然“变脸” 新开门店70余家净利预降超40% 上市3个月,市值220亿的母婴龙头股孩子王,业绩突然变脸。1月19日晚间,孩子王(301078 SZ)发布业绩预告表示,公司预计2021年归母净利润为1 -

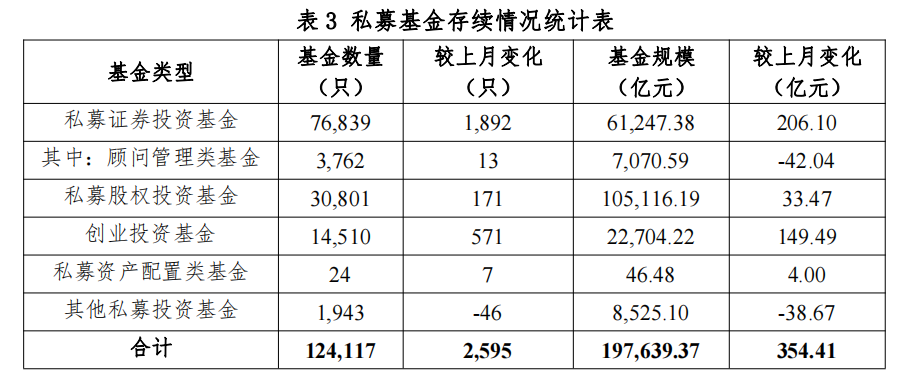

稳步推进私募基金风险分类整治 消除监管真空 1月21日,资本邦了解到,据中国基金业协会最新数据,截至2021年年底,存续私募基金管理人合计24610家,其中,私募证券投资基金管理人9069家

稳步推进私募基金风险分类整治 消除监管真空 1月21日,资本邦了解到,据中国基金业协会最新数据,截至2021年年底,存续私募基金管理人合计24610家,其中,私募证券投资基金管理人9069家 -

首单房地产项目并购主题债券将发行 房企酿新局? 在地产并购融资放松政策出台后,首单房地产项目并购主题债券将于21日启动发行。中国债券信息网信息显示,浦发银行将于1月21日簿记发行房地

首单房地产项目并购主题债券将发行 房企酿新局? 在地产并购融资放松政策出台后,首单房地产项目并购主题债券将于21日启动发行。中国债券信息网信息显示,浦发银行将于1月21日簿记发行房地 -

方正证券发布年度业绩公告:归母净利润达18.65亿同比增加7.69亿元 1月19日,方正证券发布2021年年度业绩预增公告。数据显示,方正证券预计2021年度实现归属于上市公司股东的净利润16 45亿元至18 65亿元,同

方正证券发布年度业绩公告:归母净利润达18.65亿同比增加7.69亿元 1月19日,方正证券发布2021年年度业绩预增公告。数据显示,方正证券预计2021年度实现归属于上市公司股东的净利润16 45亿元至18 65亿元,同

-

A股大跌三问!中信证券:情绪底将至 市场底渐近 【A股大跌三问!中信证券:情绪底将至市场底渐近】中信证券表示,“情绪底”即将到来,预计市场资金将恢复流入,“市场底”渐行渐近,建...

-

九安医疗暴涨 长春高新连跌 背后资金分歧折射市场迷思 2022年开年,市场重心整体下移,部分高关注度个股的表现却有云泥之别。一方面,九安医疗高歌猛进,近3个月的最大涨幅超过14倍,背后乐观的业绩

-

25日公告精选:华大基因021年净利同比预降23%-33% 厦门钨业:2021年净利同比预增92%厦门钨业(600549)1月25日晚间公告,预计2021年净利润11 8亿元左右,同比增长92 04%左右。公司钨钼等有色金属

-

5G消息正式商用 中国电信限时提供免费体验包!运营商持续发力 内容生态仍有待完善 1月25日,中国电信宣布正式商用5G消息业务。2020年4月,三大运营商联合发布5G消息白皮书,至今已近两年。在25日的发布仪式上,中国电信副总经

-

多重因素刺激金价 黄金ETF成资金“避风港” 基金经理建议投资组合中纳入黄金 1月以来,伴随着美股持续下跌,地缘政治紧张局势加剧和加密货币的动荡,投资者正重新涌向黄金等避险资产,国际金价也延续了自去年12月中...

-

美股股指期货跌幅扩大 纳指期货跌超2% 【行情】美股股指期货跌幅扩大,截至发稿,纳指期货下跌2 06%,标普500指数期货下跌1 42%,道指期货下跌0 8%。

-

真金白银来了!今晚多家公司推回购计划!今年已有155家上市公司回购近60亿 1月25日,A股三大指数一路下滑。截至收盘,上证指数重挫逾90点,跌幅2 58%。深证成指下跌近400点,跌幅2 83%。创业板指数跌破3000点整数关口,

-

美股股指期货跌幅扩大 纳指期货跌超2% 【行情】美股股指期货跌幅扩大,截至发稿,纳指期货下跌2 06%,标普500指数期货下跌1 42%,道指期货下跌0 8%。

-

龙虎榜:1.51亿抢筹翰宇药业 外资净买1股 机构净买16股 1月25日,三大指数集体大跌,截止收盘,沪指跌2 58%,报收3433点;深成指跌2 83%,报收13683点;创业板指跌2 67%,报收2974点。板块方面,贵金

-

华孚时尚:2021年预盈5.5亿元-6.3亿元 同比扭亏 【华孚时尚:2021年预盈5 5亿元-6 3亿元同比扭亏】华孚时尚(002042)1月25日晚间发布业绩预告,预计2021年归母净利5 50亿元-6 30亿元,同比扭亏

-

岩石股份:2021年净利润预增5298万元-8198万元 上海贵酒股份(证券简称:岩石股份)发布2021年度业绩预增公告,公司2021年度归属于上市公司股东的净利润预计增加5298万元-8198万元,同比...

-

1月25日晚间上市公司利好消息一览(附名单) 沪深两市多家上市公司1月25日晚间发布重要公告,以下为利好的消息汇总:东方时尚:拟购买VR汽车驾驶模拟器设备以及设备相关专业技术服务...

-

粤电力A:预计2021年度净亏损29亿元-35亿元 【粤电力A:预计2021年度净亏损29亿元-35亿元】粤电力A公告,公司预计2021年净亏损29亿元~35亿元,同比盈转亏。由于大宗商品价格持续上涨,

-

警方通报“360员工被外来人员打伤”:嫌疑人与“360借条”平台存在借款纠纷 【警方通报360员工被外来人员打伤:嫌疑人与360借条平台有借款纠纷】成都高新公安分局发布警方通报:2022年1月25日10时45分,公安机关接报警:

-

沃尔核材:在高压产品领域 公司正在加大220kV电缆附件产品的市场推广力度 每经AI快讯,有投资者在投资者互动平台提问:你好。请问公司电线生产是否用在充电桩?有充电桩的发展方向吗?2021年的充电桩订单大不大?公司

-

十大基金评A股大跌:风险事件发酵 不宜过度悲观 【十大基金评A股大跌:风险事件发酵不宜过度悲观】诺安基金:四因素致调整,未来市场情绪有望修复;中欧基金:节前市场成交萎缩,或为中...

-

天邦股份:预计2021年亏损35亿元-40亿元 【天邦股份:预计2021年亏损35亿元-40亿元】天邦股份公告,预计2021年亏损35亿元-40亿元,上年同期盈利32 4亿元;2021年公司生猪销售头数同比

-

浙文互联2021年净利预增195%-236% 浙文互联发布业绩预告。预计2021年归属于上市公司股东的净利润约为27,804 04万元到31,732 88万元,同比增长195%到236%。报告期,公司业务规模

-

跌麻了!A股重挫 沪指创18个月最大跌幅 后市如何走?机构这样看 【跌麻了!A股重挫沪指创18个月最大跌幅后市如何走?机构这样看】1月25日,A股市场重挫,上证指数更创下最近18个月最大单日跌幅。股市、基金、

-

思瑞浦2021年净利预增132%-148% 思瑞浦发布业绩预告。预计2021年归属于母公司所有者的净利润为42,625 73万元到45,625 73万元,同比增长131 92%到148 25%。2021年度,公司产品

-

岩石股份:2021年净利同比预增660%-1022% 岩石股份(600696)1月25日晚间公告,预计2021年度归属于上市公司股东的净利润增加5298万元至8198万元,同比增加660%至1022%。公司自2019年初涉

-

东方时尚:拟不超1.1亿元购买VR汽车驾驶模拟器设备及设备相关专业技术服务 东方时尚1月25日晚间公告,公司及其控股子公司拟根据公司实际业务发展需要向北京千种幻影科技有限公司购买VR汽车驾驶模拟器设备以及设备...

-

A股跌超2% 国产口服新冠抗病毒药或下半年进入临床 财经新闻国产口服新冠抗病毒药预计下半年进入临床据澎湃新闻报道,全球健康药物研发中心发布消息称,其自主研发的以新型冠状病毒3CL蛋白...

-

中融基金市场点评:投资者无需过度担忧短期情绪扰动 1月25日,A股市场大幅调整,对此,中融基金点评称,指数大幅调整既有内因也有外因。“内因方面,即经济增长压力叠加热门行业估值不便宜...

-

突然巨亏2亿多!“数字货币”龙头股业绩大变脸 股价立马大跌超12% 【突然巨亏2亿多!“数字货币”龙头股业绩大变脸股价立马大跌超12%】作为数字货币概念股的银之杰,业绩突然“变脸”。昨晚,银之杰公告...

-

华宝基金:本轮调整持续性有限 把握稳增长+低估值市场主线 1月25日A股市场大幅调整,沪深股指全天一路下滑。对此,华宝基金点评称,本轮市场调整,外部风险是主要诱因。“市场普遍预期美联储货币...

-

市场风格轮换?全球最大中国股票基金易主 随着公募基金四季报披露完毕,全球最大中国股票基金浮出水面。来自欧洲资管集团安联投资旗下的安联神州A股基金超越国内公募基金,夺取桂...

-

招商基金市场异动点评:继续向下空间有限 春节后将逐步回温 1月25日,A股市场持续下探,上证综指跌破3500点,三大指数先后均跌逾2%。招商基金表示,今日市场在海外情绪传染下加速下探,回落至阶段低位。

-

报告:韩国高收入家庭子女课外教育费是底层家庭8倍 【报告:韩国高收入家庭子女课外教育费是底层家庭8倍】韩国《亚洲日报》1月25日消息,韩国国会25日称,共同民主党国会议员金会在对统计厅《202

-

国内首批基金投顾用户调研:人均持有万元以下 小额试水为主 1月25日,先锋领航投顾联合毕马威发布《中国基金投顾蓝皮书2022》,蓝皮书基于对超3000位基金投顾用户长达半年的调研和访谈发现,与国外成熟市

热门资讯

-

张一鸣裁撤战投部门 字节跳动或将改为单轮前行 尚未到不惑之年的张一鸣,似乎提前...

张一鸣裁撤战投部门 字节跳动或将改为单轮前行 尚未到不惑之年的张一鸣,似乎提前... -

公募2021年四季报公布 顶流基金经理持仓情况被披露 1月24日,资本邦了解到,随着近期...

公募2021年四季报公布 顶流基金经理持仓情况被披露 1月24日,资本邦了解到,随着近期... -

京东方A发布业绩预告 2021年盈利或创历史新高 1月21日,资本邦了解到,半导体显...

京东方A发布业绩预告 2021年盈利或创历史新高 1月21日,资本邦了解到,半导体显... -

美股三大指数继续尾盘下挫 热门中概股逆势上涨 1月21日,资本邦了解到,美东时间1...

美股三大指数继续尾盘下挫 热门中概股逆势上涨 1月21日,资本邦了解到,美东时间1...

文章排行

图赏

-

原阳县“四大优势”吸引团餐企业落户 推动团餐行业高质量发展 还记得新乡7·20抗洪救灾期间,安...

原阳县“四大优势”吸引团餐企业落户 推动团餐行业高质量发展 还记得新乡7·20抗洪救灾期间,安... -

拓荆科技针对科创板第二轮问询相关问题进行问询回复 盈利能力不足、产品类型单一且周转...

拓荆科技针对科创板第二轮问询相关问题进行问询回复 盈利能力不足、产品类型单一且周转... -

立讯精密涨6.32%目前报价36.99元 这家企业主要是干什么的? 据最新消息显示,立讯精密涨6 32%...

立讯精密涨6.32%目前报价36.99元 这家企业主要是干什么的? 据最新消息显示,立讯精密涨6 32%... -

国漫多利好迈入黄金期 头部动漫公司扎堆IPO 今年以来,动漫市场绽放异彩。暑期...

国漫多利好迈入黄金期 头部动漫公司扎堆IPO 今年以来,动漫市场绽放异彩。暑期...