晨会精华:市场反弹时抄底仍要谨慎!建议把握“稳增长+低估值”主线

回顾周二A股行情,沪深两市整体呈现震荡下挫格局。A股三大股指早盘低开低走,并于午后进一步加速调整迹象,最终三大指数皆刷新近期低点,并以全天最低点报收,弱势格局一览无遗。

正如长城证券所述,受到美联储政策收缩加快预期以及美股恐慌性下挫影响,A股风险偏好也相对较低,市场成交量低迷,节前观望情绪较重。在地方两会和全国两会的政策窗口期,建议继续把握稳增长+低估值市场主线。一是受益于房地产政策边际松动的房地产链条,包括房企、物业、家电、装修建材等;二是和稳增长直接相关的新老基建;三是具有优质避险属性+估值业绩性价比突出的银行、保险等。

从技术面来看,东莞证券表示,周二沪指震荡下跌,跌破3500点,量能微涨,抛压有所增大,预计大盘将继续震荡整理,耐心等待企稳,关注板块轮动节奏以及量能变化。操作上建议关注金融、食品饮料、家用电器、电气设备、TMT 等行业。

就后市而言,东吴证券指出,盘后欧股和俄股市场有所企稳,整体看该事件目前仍存在较大的不确定性,而A股的反应有些过激了,随着长假的临近,最后两日抛压会减轻,如有持仓暂建议等待反弹为宜。考虑到长假期间的不确定因素仍较多,市场反弹时抄底仍要谨慎一些,目前位置定投指数基金或许是个不错的选择。

另外,华泰证券指出,当前至春节前,短期避险需求与中期政策“纠结”仍存,市场震荡企稳概率大,节后至两会窗口期,短期避险压制力解除、中长期政策力度有望加码,A股有望迎来“深蹲”后阶段性反弹,即进入政策底至估值底区间内第二阶段上半段(政策力度加大、行情修复)。

在政策博弈主线中,宽货币对应的泛电子向下有“底”(筹码拥挤度低)、向上有“力”(计算机/通信等景气逆势爬坡),赔率更佳。泛电子中重申重点关注云计算-光通信上游、智能车中游,上述两者催化剂明确,即“十四五”数字经济产业规划、智能车L3级别车型产品周期启动+4月华为发布会/苹果发布会/北京车展。

宏观方面,国盛证券认为,近期逆回购和LPR利率降低,都是政策端给出的利好,说明市场政策底已至,而情绪底还在酝酿,周四凌晨的美联储议息会议显的尤为重要,而市场预期的鹰派言论落地后,短期进入利空的空窗期,或将开启一波“春季躁动”。操作上,介于部分景气赛道股估值已调整至合理阶段,可关注去年受原材料价格上涨而今年有望困境反转的新能源车、光伏下游,以及基建、地产、银行等稳增长板块,数字经济、专精特新、元宇宙等主题概念也可重点进行关注。

在操作策略上,华安证券指出,短期市场风险偏好受抑制的情况下,低估值板块的配置性价比提升。但随着调整逐步接近尾声,迎来春季躁动行情后4条投资主线更值得关注。

一是货币政策和流动性宽松支撑下估值弹性大的成长主线, 仍可期待成长风格在春季躁动中完成第三阶段拔估值行情。三个方向包括:①“双碳”相关绿电、光伏、储能、风电、核电、氢能、新能源及新能源车链条;②景气方向的半导体中上游、国防军工;③困境反转叠加成长扩散,如计算机等。

二是政策密集落地,稳增长主线也有配置机会。两个方向包括:①基建电力如电网建设、输配电、特高压等;②传统基建如建筑建材、钢铁等。

三是随春季躁动行情舞动的券商和政策持续边际改善的地产。

四是消费板块跟涨,主要沿涨价链条寻找机会。主题投资方向关注数字经济、国企改革等。

东方证券提到,今年,国家政策和市场风格的共振或将成为重要的投资逻辑和主线。半导体、碳中和等国家长期战略政策并未发生改变,但由于前期涨幅过大,透支了未来业绩预期,调整之后仍有上行空间。同样,今年的稳增长政策和预期较低的板块带来投资机会,新政策、新周期和新科技的涌现也将带来新的变化,主要有以下三个方向:

第一、低预期下的反转行业:以餐饮旅游、交通运输等为主的疫情受损板块。疫情不确定性对行业景气与复苏节奏或仍有扰动,但随着海外疫情逐步进入尾声,市场预期愈发充分,对于兼具长期成长性与复苏确定性的标的,我们认为目前已经可以开始适当乐观。同时,今年全年最重要的政策方针是稳增长,在此预期下,房地产、地产链和基建链全年具备政策边际利好的预期。

第二、国企改革等资产注入:2022年是国企改革三年行动的收官年,是需要出成果的一年。战略性重组、专业化整合以及相关并购带来投资机会。资产证券化率提升逻辑,主要为优质资产注入现有上市平台,提升集团资产证券化率,重点关注资产证券化率较低的军工板块。

第三、新主题的涌现:《“十四五”数字经济发展规划》、《“十四五”推进国家政务信息化规划》等政策对数字经济、信创产业、数字货币等形成直接催化;元宇宙或将继续演绎,或逐步从内容、平台向硬件等扩散;汽车零部件和汽车智能化业将在缺芯中走出来,随着新能源汽车智能化渗透率提升,将有所表现。

在股市由资金推动向业绩推动转变过程中,以上这些新主题将会有持续的表现。同时,叠加小市值、低涨幅、低估值等特征,一旦有边际改善,反弹力度将超市场预期。

综上所述,在配置方面,一方面建议重点关注长期政策确定性强、行业空间大、国产替代加速的科技板块,军工、新能源车、新能源等板块虽然短期调整幅度较大,但仍为市场中长期配置方向。另一方面,建议关注中短期市场新的市场风格和新政策带来的投资机会。

(文章来源:东方财富研究中心)

-

开年以来前十大重仓股多数出现暴跌 明星基金折戟 今年1月还有一周才结束,已经有主动权益基金今年以来的净值跌幅超过了20%——长安基金旗下两产品业绩包揽倒数一、二名。任职的基金经理...

开年以来前十大重仓股多数出现暴跌 明星基金折戟 今年1月还有一周才结束,已经有主动权益基金今年以来的净值跌幅超过了20%——长安基金旗下两产品业绩包揽倒数一、二名。任职的基金经理... -

“预制菜概念股”得利斯连续涨停收关注函 1月21日,预制菜概念股得利斯跌停。此前该股连收7涨停,7个交易日累计涨幅95 19%。得利斯披露预制菜业绩目标后连续涨停引起了监管部门关注

“预制菜概念股”得利斯连续涨停收关注函 1月21日,预制菜概念股得利斯跌停。此前该股连收7涨停,7个交易日累计涨幅95 19%。得利斯披露预制菜业绩目标后连续涨停引起了监管部门关注 -

2856只权益类基金披露去年四季报 股票仓位微幅上升 1月24日,资本邦了解到,2021年公募基金四季报披露进行中,截至1月21日,81家基金公司旗下2856只权益类基金(包括股票型、混合型)披露了去年

2856只权益类基金披露去年四季报 股票仓位微幅上升 1月24日,资本邦了解到,2021年公募基金四季报披露进行中,截至1月21日,81家基金公司旗下2856只权益类基金(包括股票型、混合型)披露了去年 -

孩子王业绩突然“变脸” 新开门店70余家净利预降超40% 上市3个月,市值220亿的母婴龙头股孩子王,业绩突然变脸。1月19日晚间,孩子王(301078 SZ)发布业绩预告表示,公司预计2021年归母净利润为1

孩子王业绩突然“变脸” 新开门店70余家净利预降超40% 上市3个月,市值220亿的母婴龙头股孩子王,业绩突然变脸。1月19日晚间,孩子王(301078 SZ)发布业绩预告表示,公司预计2021年归母净利润为1 -

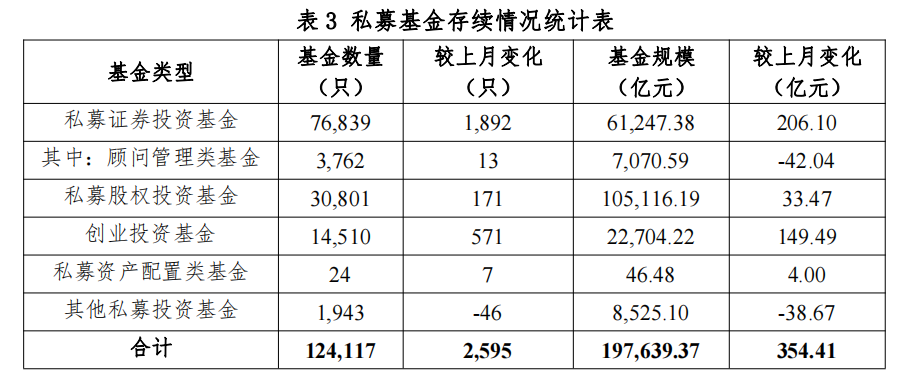

稳步推进私募基金风险分类整治 消除监管真空 1月21日,资本邦了解到,据中国基金业协会最新数据,截至2021年年底,存续私募基金管理人合计24610家,其中,私募证券投资基金管理人9069家

稳步推进私募基金风险分类整治 消除监管真空 1月21日,资本邦了解到,据中国基金业协会最新数据,截至2021年年底,存续私募基金管理人合计24610家,其中,私募证券投资基金管理人9069家 -

首单房地产项目并购主题债券将发行 房企酿新局? 在地产并购融资放松政策出台后,首单房地产项目并购主题债券将于21日启动发行。中国债券信息网信息显示,浦发银行将于1月21日簿记发行房地

首单房地产项目并购主题债券将发行 房企酿新局? 在地产并购融资放松政策出台后,首单房地产项目并购主题债券将于21日启动发行。中国债券信息网信息显示,浦发银行将于1月21日簿记发行房地

-

晨会精华:市场反弹时抄底仍要谨慎!建议把握“稳增长+低估值”主线 【晨会精华:市场反弹时抄底仍要谨慎!建议把握“稳增长+低估值”主线】东吴证券指出,盘后欧股和俄股市场有所企稳,整体看该事件目前仍...

-

打造产业融合发展的原阳样板 □本报记者宗斌“省十三届人大六次会议为原阳县今后的发展指明了方向,原阳县将强化‘抢滩’意识,加快推进郑新一体化发展,构建协同化...

-

天宜上佳:2021年营收预计近7亿元 轨交闸片龙头业绩企稳回升 1月25日,天宜上佳公布了2021年度业绩预告。公司预计在报告期内将实现营业收入6 76亿元,同比增长62 72%;实现净利润1 87亿元,同比增长69 21%

-

民生证券牟一凌:确认没有春季躁动 关注回撤中的“传染风险” 【民生证券牟一凌:确认没有春季躁动关注回撤中的“传染风险”】关注主流重仓股回撤中的“传染风险”:当某一板块的重仓股下跌导致另一...

-

泰和科技:公司正积极推进与中科化学的交接工作 有投资者在投资者互动平台提问:你好董秘,请问是否完成中科化学的交接?泰和科技(300801 SZ)1月26日在投资者互动平台表示,公司正积极推进与

-

万亿咖啡市场鏖战正酣:数万家咖啡馆挤进白领办公楼下 有新秀一天收20份投资邀约 【万亿咖啡市场鏖战正酣:数万家咖啡馆挤进白领办公楼下有新秀一天收20份投资邀约】刚刚过去的2021年,是咖啡新物种疯狂“吸金”的一年...

-

国金证券首予晶科能源买入评级:老牌组件龙头迎业绩拐点 回A上市再次腾飞 国金证券01月26日发布研报称,首予晶科能源(688223 SH,最新价:11 05元)买入评级。评级理由主要包括:1)业绩弹性一:补足电池产能短板,巩固

-

国盛证券维持用友网络买入评级:定增巩固竞争优势 SaaS领军景气拐点已至 国盛证券01月26日发布研报称,维持用友网络(600588 SH,最新价:37 24元)买入评级。评级理由主要包括:1)定增巩固竞争优势,SaaS龙头引领中国

-

球冠电缆接待安信证券调研 电力电缆业务规划是怎样的? 1月25日,资本邦了解到,北交所上市公司球冠电缆(834682 BJ)于近日发布了关于接待机构投资者调研情况的公告。公告显示,宁波球冠电缆股份有

球冠电缆接待安信证券调研 电力电缆业务规划是怎样的? 1月25日,资本邦了解到,北交所上市公司球冠电缆(834682 BJ)于近日发布了关于接待机构投资者调研情况的公告。公告显示,宁波球冠电缆股份有 -

辉芒微科创板IPO终止审核 不到一个月六家企业闯关“折戟” 又新增一家终止审核!1月24日,资本邦了解到,辉芒微电子(深圳)股份有限公司(下称辉芒微)科创板IPO终止审核。图片来源:上交所官网辉芒微是

辉芒微科创板IPO终止审核 不到一个月六家企业闯关“折戟” 又新增一家终止审核!1月24日,资本邦了解到,辉芒微电子(深圳)股份有限公司(下称辉芒微)科创板IPO终止审核。图片来源:上交所官网辉芒微是 - 开年以来前十大重仓股多数出现暴跌 明星基金折戟 今年1月还有一周才结束,已经有主动权益基金今年以来的净值跌幅超过了20%——长安基金旗下两产品业绩包揽倒数一、二名。任职的基金经理...

-

开年来油气主题QDII整体表现亮眼 油价呈中长期趋势性机会 1月25日,资本邦了解到,2022年以来,公募整体表现疲弱背景下,油气主题QDII整体表现亮眼。Choice数据显示,截至1月24日,在可统计9477只(

开年来油气主题QDII整体表现亮眼 油价呈中长期趋势性机会 1月25日,资本邦了解到,2022年以来,公募整体表现疲弱背景下,油气主题QDII整体表现亮眼。Choice数据显示,截至1月24日,在可统计9477只( -

去年四季度公募基金盈利2795.1亿元 权益类产品成主力 1月25日,资本邦了解到,天相投顾统计数据显示,去年四季度公募基金总计盈利2795 1亿元,全年盈利超过7000亿元,规模较大的权益类产品成为

去年四季度公募基金盈利2795.1亿元 权益类产品成主力 1月25日,资本邦了解到,天相投顾统计数据显示,去年四季度公募基金总计盈利2795 1亿元,全年盈利超过7000亿元,规模较大的权益类产品成为 -

华泰柏瑞基金披露旗下151只基金产品的最新一期季报 1月25日,资本邦了解到,华泰柏瑞基金管理有限公司披露旗下151只基金产品(份额分开计算)的最新一期季报(2021年10月1日-2021年12月31日)。根

华泰柏瑞基金披露旗下151只基金产品的最新一期季报 1月25日,资本邦了解到,华泰柏瑞基金管理有限公司披露旗下151只基金产品(份额分开计算)的最新一期季报(2021年10月1日-2021年12月31日)。根 -

财联社汽车早报【1月26日】 工信部调整享受车船税优惠的节能、新能源汽车产品技术要求1月25日,工信部等三部门调整享受车船税优惠的节能、新能源汽车产品技术要求。...

-

拓邦股份:目前看2022年订单没有感觉会下降 下游需求持续 e公司讯,拓邦股份在机构调研时表示,公司目前以智能控制技术为下游提供解决方案的发展思路去并购、参股,未来能形成战略协同的标的,包...

-

游戏“氪金”有多猛?超6亿国人玩手游 人均花费344元!“歪果人”更厉害 【游戏“氪金”有多猛?超6亿国人玩手游人均花费344元!“歪果人”更厉害】近日,中国音数协游戏工委与中国游戏产业研究院发布的《2021...

-

索赔100万!比亚迪再回应起火引燃特斯拉:传闻为谣言 已申请立案 【索赔100万!比亚迪再回应起火引燃特斯拉:传闻为谣言已申请立案】1月25日,“比亚迪网络举报中心”微信公众号发布声明称:近期,网传...

-

富祥药业:公司新冠治疗药物相关中间体及电解液添加剂VC的营收占比较小 暂未对业... 富祥药业1月26日早间发布股票交易异常波动的补充公告。公告称,涉及公司新冠治疗药物相关中间体的营收占比具体情况如下:截至本公告日,...

-

券商晨会精华:市场底渐行渐近 未来有望进入机器解放人类的时代 大盘昨日全天单边下跌,各大指数均跌超2%,且基本均以最低点收盘。板块方面,贵金属、酒店及餐饮、机场航运三个板块上涨,云游戏、数字...

-

商务部等6部门印发高质量实施RCEP指导意见 证券时报网讯,据商务部网站1月26日消息,商务部等6部门近日联合印发《关于高质量实施<区域全面经济伙伴关系协定>(RCEP)的指导意见》)。...

-

A股节前突然杀跌 所为何因?七大公募:调整处于尾声 市场风格或将变化 【A股节前突然杀跌所为何因?七大公募:调整处于尾声市场风格或将变化】公募基金整体仓位偏高,虽然对于部分热门赛道有所减仓但整体仓位...

-

拓邦股份:目前看2022年订单没有感觉会下降 下游需求持续 【拓邦股份:目前看2022年订单没有感觉会下降下游需求持续】拓邦股份在机构调研时表示,公司目前以智能控制技术为下游提供解决方案的发展思路

-

2家公司向下修正业绩 2家公司对2021年业绩预告进行修正,2家下调业绩预期。业绩预告披露季,也是黑天鹅频发的季节,部分公司业绩如果低于预期就会向下修正业绩。证

-

133家公司获机构调研(附名单) 近5日机构合计调研133家公司,完美世界、德赛西威、多氟多等被多家机构扎堆调研。证券时报& 183;数据宝统计显示,近5个交易日(1月19日至1月25

-

两年之后重回线下!巴菲特现场股东大会4月30日“回归” 【两年之后重回线下!巴菲特现场股东大会4月30日“回归”】1月25日,伯克希尔& 183;哈撒韦(BerkshireHathawayInc。)在一份声明中表示,其年度

-

有增有减!明星基金经理对银行股态度分化 后期银行股配置价值几何? 基金2021年四季报披露完毕。经统计,基金重仓银行板块市值占比下降,其中,不乏诸如明星基金经理张坤等对银行股进行了减仓,但与此同时也有不

-

贵州茅台超宁德时代 重回公募基金头号重仓股 1月25日,资本邦了解到,2021年基金四季报刚刚披露完毕,相关数据显示,截至去年末,贵州茅台超过宁德时代,重回公募基金头号重仓股。从202

贵州茅台超宁德时代 重回公募基金头号重仓股 1月25日,资本邦了解到,2021年基金四季报刚刚披露完毕,相关数据显示,截至去年末,贵州茅台超过宁德时代,重回公募基金头号重仓股。从202 -

公募四季报张榜 刘彦春退出千亿行列 进入1月下旬,公募四季报的披露也临近尾声。对于明星基金经理而言,有人晋升为千亿顶流,也有人黯然退出,但北京商报记者注意到,大多数明

公募四季报张榜 刘彦春退出千亿行列 进入1月下旬,公募四季报的披露也临近尾声。对于明星基金经理而言,有人晋升为千亿顶流,也有人黯然退出,但北京商报记者注意到,大多数明 -

开源证券维持胜宏科技买入评级:2021Q4业绩预告符合预期 产品进阶步伐加快 开源证券01月25日发布研报称,维持胜宏科技(300476 SZ)买入评级。评级理由主要包括:1)公司公告2021年业绩预告,指引符合预期;2)2021Q4持续调

热门资讯

- 公募四季报张榜 刘彦春退出千亿行列 进入1月下旬,公募四季报的披露也...

-

张一鸣裁撤战投部门 字节跳动或将改为单轮前行 尚未到不惑之年的张一鸣,似乎提前...

张一鸣裁撤战投部门 字节跳动或将改为单轮前行 尚未到不惑之年的张一鸣,似乎提前... -

公募2021年四季报公布 顶流基金经理持仓情况被披露 1月24日,资本邦了解到,随着近期...

公募2021年四季报公布 顶流基金经理持仓情况被披露 1月24日,资本邦了解到,随着近期... -

京东方A发布业绩预告 2021年盈利或创历史新高 1月21日,资本邦了解到,半导体显...

京东方A发布业绩预告 2021年盈利或创历史新高 1月21日,资本邦了解到,半导体显...

文章排行

图赏

-

原阳县“四大优势”吸引团餐企业落户 推动团餐行业高质量发展 还记得新乡7·20抗洪救灾期间,安...

原阳县“四大优势”吸引团餐企业落户 推动团餐行业高质量发展 还记得新乡7·20抗洪救灾期间,安... -

拓荆科技针对科创板第二轮问询相关问题进行问询回复 盈利能力不足、产品类型单一且周转...

拓荆科技针对科创板第二轮问询相关问题进行问询回复 盈利能力不足、产品类型单一且周转... -

立讯精密涨6.32%目前报价36.99元 这家企业主要是干什么的? 据最新消息显示,立讯精密涨6 32%...

立讯精密涨6.32%目前报价36.99元 这家企业主要是干什么的? 据最新消息显示,立讯精密涨6 32%... -

国漫多利好迈入黄金期 头部动漫公司扎堆IPO 今年以来,动漫市场绽放异彩。暑期...

国漫多利好迈入黄金期 头部动漫公司扎堆IPO 今年以来,动漫市场绽放异彩。暑期...