招商证券:经济实现复苏之后 权益市场会有新一轮机会

当前,中国经济处于增长率与通胀率同时下行的场景,这一般对应股弱债强;下一步实现复苏之后,权益市场会有新一轮机会。至于具体时间,1月地方政府专项债已经发行近6000亿元,宽货币宽信用政策已经陆续落地,如果2月下旬投资项目陆续启动,3月经济数据将会有所显现。

预计1季度GDP增速同比4.2%:当前政策重心仍在稳定预期、减税降费层面,投资项目预计2月下旬陆续启动,经济数据更可能在3月出现回升。

进出口预计维持高速增长:韩国1月前20日出口增长22.0%(而12月前20日为19.9%)。1月欧元区制造业PMI(初值)也升至59.0%(前值58.0%)。

预计1月CPI环比0.2%,同比0.6%;PPI环比-0.2%,同比9.0%。1月猪价月均环比-7.45%,28种重点监测蔬菜环比-1.43%,1月农产品批发价格200指数月均环比-1.49%;布伦特原油价滞后1-2个月影响国内PPI,去年11月、12月均价分别环比-9.21%、-2.64%;1月螺纹钢现货价格环比-1.4%。

2月流动性展望:虽然春节假期可能影响流动性工具与财政支出投放,但货币政策工具到期量环比大幅减少、财政资金回笼也不是传统大月,流动性回笼压力相比1月明显减轻。在稳增长导向之下,一季度流动性易松难紧。

专项债发行加速:1月截至27日,已经新增地方政府专项债5765亿元,较上月多增2952亿元,较去年同期多增4260亿元。

社融保持回升:专项债发行继续加速,稳信贷措施逐步见效,预计1月M2同比增速升至9.4%,M1同比增速升至5.0%,新增信贷约3.65万亿,新增社融规模约5.4万亿,社融存量同比升至10.4%。

国际资本流入回落:美国通胀压力仍未缓解,美联储加息预期快速上升;国内货币政策趋于宽松,中美利差明显收窄;不过人民币汇率维持强势,有助于稳定外资流动。此外,战争潜在风险对全球风险偏好构成短期冲击。

风险提示:地缘政治、能源冲击、美联储加速收缩

(文章来源:轩言全球宏观)

-

恒大将评估集团状况 争取未来6个月内提出初步重组方案 1月27日,资本邦了解到,港股公司中国恒大(03333 HK)公告称,1月26日公司与集团债权人召开电话会议。公司重申将评估集团的状况,制定充足计

恒大将评估集团状况 争取未来6个月内提出初步重组方案 1月27日,资本邦了解到,港股公司中国恒大(03333 HK)公告称,1月26日公司与集团债权人召开电话会议。公司重申将评估集团的状况,制定充足计 -

A股再度出现大面积飘绿的情况 A股三大股指集体大跌 时隔一个交易日,A股再度出现大面积飘绿的情况。1月27日,A股三大股指集体大跌,其中上证综指午后失守3400点,创业板指更是跌超3%,两市超

A股再度出现大面积飘绿的情况 A股三大股指集体大跌 时隔一个交易日,A股再度出现大面积飘绿的情况。1月27日,A股三大股指集体大跌,其中上证综指午后失守3400点,创业板指更是跌超3%,两市超 -

上海天洋拟定增12亿扩产 加码高性能胶膜产能 光伏行业打开成长天花板,上海天洋(603330 SH)持续加码主业。1月24日晚间,上海天洋披露定增预案,公司计划定增募资不超过12亿元,用于建设

上海天洋拟定增12亿扩产 加码高性能胶膜产能 光伏行业打开成长天花板,上海天洋(603330 SH)持续加码主业。1月24日晚间,上海天洋披露定增预案,公司计划定增募资不超过12亿元,用于建设 -

去年四季度公募港股投资情况公布 基金经理感叹港股难做 1月26日,资本邦了解到,随着去年四季度公募基金定期报告披露完毕,基金的港股投资情况浮出水面。据悉,在相关基金报告中,部分基金经理表

去年四季度公募港股投资情况公布 基金经理感叹港股难做 1月26日,资本邦了解到,随着去年四季度公募基金定期报告披露完毕,基金的港股投资情况浮出水面。据悉,在相关基金报告中,部分基金经理表 -

新能源汽车补贴退坡 各大新能源品牌公布涨价方案 由于新能源汽车补贴退坡在预期内,新能源车企涨价成为大势所趋。从2021年年底开始,各大新能源品牌开始公布涨价方案。业内人士预计新能源汽

新能源汽车补贴退坡 各大新能源品牌公布涨价方案 由于新能源汽车补贴退坡在预期内,新能源车企涨价成为大势所趋。从2021年年底开始,各大新能源品牌开始公布涨价方案。业内人士预计新能源汽 -

开年以来前十大重仓股多数出现暴跌 明星基金折戟 今年1月还有一周才结束,已经有主动权益基金今年以来的净值跌幅超过了20%——长安基金旗下两产品业绩包揽倒数一、二名。任职的基金经理...

开年以来前十大重仓股多数出现暴跌 明星基金折戟 今年1月还有一周才结束,已经有主动权益基金今年以来的净值跌幅超过了20%——长安基金旗下两产品业绩包揽倒数一、二名。任职的基金经理...

-

国内机票燃油附加费2月5日起复征 本报讯记者从民航局了解到,从2月5日起,国内各航空公司将恢复国内航线的燃油附加费征收。此次燃油附加费恢复征收涉及国内所有航线,收...

-

招商证券:经济实现复苏之后 权益市场会有新一轮机会 【招商证券:经济实现复苏之后权益市场会有新一轮机会】当前,中国经济处于增长率与通胀率同时下行的场景,这一般对应股弱债强;下一步...

-

天风证券宋雪涛:一季度的主要交易逻辑是重建信心 【天风证券宋雪涛:一季度的主要交易逻辑是重建信心】美股的核心矛盾在分母,A股的核心矛盾在分子。美股的交易逻辑是杀估值,A股的交易...

-

奋发有为 在新征程上创造新业绩 本报讯(记者陈凌鹭许雅玲)2022年省两会胜利闭幕后,我市干部群众纷纷表示,将学习宣传贯彻好省两会精神,奋发有为,埋头苦干,在新征程上创造

-

华西策略:公募开启自购潮 离市场底部已不远? 【华西策略:公募开启自购潮离市场底部已不远?】年初以来,受美联储政策转向及国内春节效应影响,A股情绪面趋于谨慎。后市无需过于悲观...

-

光大证券:过度悲观情绪有望得到修复 关注两条主线 【光大证券:过度悲观情绪有望得到修复关注两条主线】从历史上看,“春季躁动”行情几乎每年都会出现,很少缺席,但其出现的时间却不尽...

-

腊月杀年猪 肉香里都是“年味” 腊月里杀年猪,亲朋团聚一堂,吃上一锅热气腾腾的“杀猪菜”,之后再带上年猪肉回家,做成腊肉、腊肠挂满院子,留作走亲访友时馈赠亲朋...

-

科技股危机中做空“木头姐”成大赢家:1月收益已超去年全年 在新一年年初的科技股大跌中,方舟投资(ARKInvest)掌门人、被誉为“科技股女神”的凯茜伍德(CathyWood)旗下基金表现惨淡。根据金融分析公司S3P

-

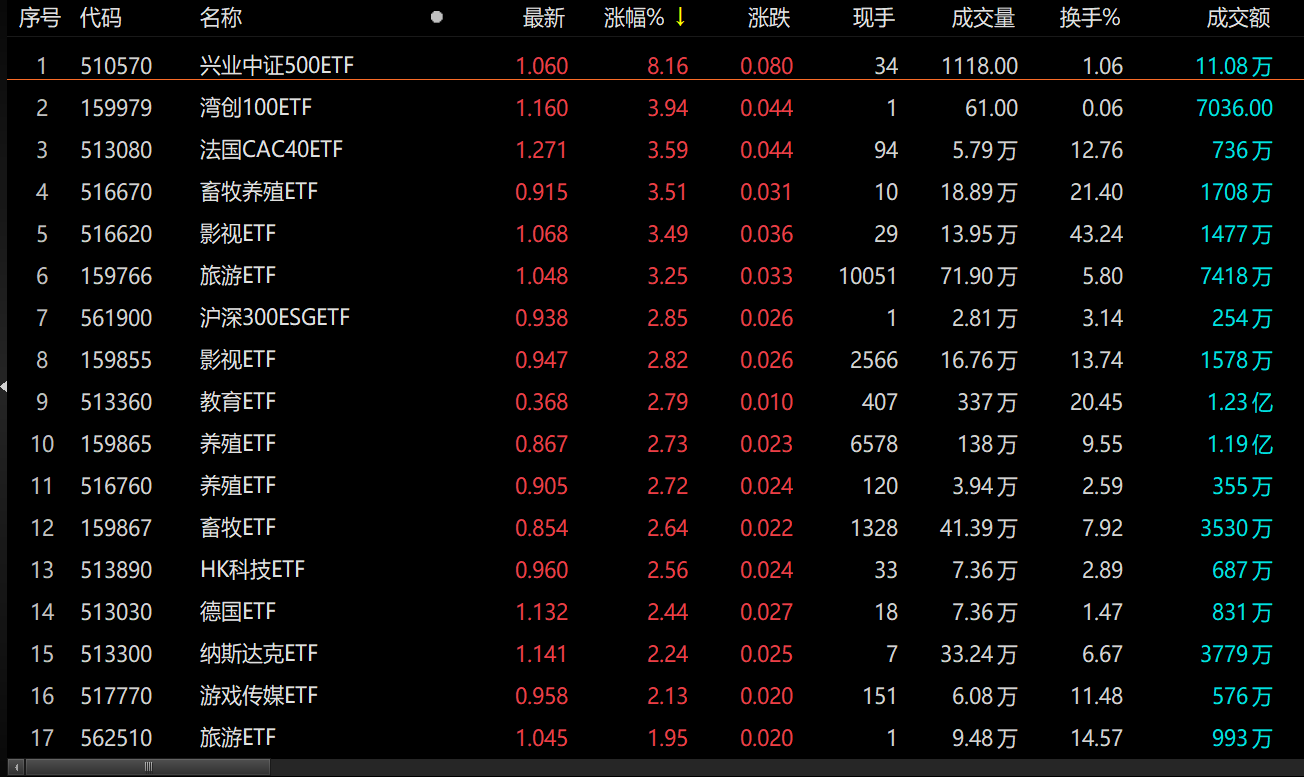

160只ETF基金今日出现上涨 兴业中证500ETF涨8.16% 1月28日,资本邦了解到,截至今日收盘,沪指跌0 97%,深成指跌0 53%,创业板指涨0 07%。北向资金今日全天净卖出124 66亿元,其中沪股通净卖

160只ETF基金今日出现上涨 兴业中证500ETF涨8.16% 1月28日,资本邦了解到,截至今日收盘,沪指跌0 97%,深成指跌0 53%,创业板指涨0 07%。北向资金今日全天净卖出124 66亿元,其中沪股通净卖 -

兴证全球基金:顶流基金经理谢治宇升任公司副总 1月28日,资本邦了解到,兴证全球基金官网发布公告,顶流基金经理谢治宇新任公司副总经理,任职日期为2022年1月28日。相关公开资料显示,谢

兴证全球基金:顶流基金经理谢治宇升任公司副总 1月28日,资本邦了解到,兴证全球基金官网发布公告,顶流基金经理谢治宇新任公司副总经理,任职日期为2022年1月28日。相关公开资料显示,谢 -

春节后首个交易周22只新基金待发行 偏股混合型占10只 1月28日,资本邦了解到,Choice数据显示,春节后首个交易周(2月7日-2月11日)预计新基金发行合计22只(份额合并计算,下同)。从基金投资类型

春节后首个交易周22只新基金待发行 偏股混合型占10只 1月28日,资本邦了解到,Choice数据显示,春节后首个交易周(2月7日-2月11日)预计新基金发行合计22只(份额合并计算,下同)。从基金投资类型 -

A股三大股指集体翻绿后 早盘阶段探底回升 1月28日,A股三大股指集体翻绿后,早盘阶段探底回升,目前已全部翻红。交易行情显示,1月28日开盘,上证综指涨0 39%,深证成指涨0 87%,创

A股三大股指集体翻绿后 早盘阶段探底回升 1月28日,A股三大股指集体翻绿后,早盘阶段探底回升,目前已全部翻红。交易行情显示,1月28日开盘,上证综指涨0 39%,深证成指涨0 87%,创 -

连续三年加仓 境外投资者持有境内股票近4万亿元 【连续三年加仓境外投资者持有境内股票近4万亿元】数据显示,截至2021年12月末,境外机构和个人持有境内股票3 94万亿元,较上年末增加5354 34

-

积极因素不断汇聚 节后A股回暖可期 【积极因素不断汇聚节后A股回暖可期】2022年1月行情收官,A股整体表现或许不能令投资者满意,三大股指震荡回落,成长风格跌幅靠前。综合来看,

-

银行服务收费应合理合规 近年来,我国商业银行服务收费问题一直备受关注。日前,中国银保监会发布《关于规范银行服务市场调节价管理的指导意见》(以下简称《指导...

-

瞄准高技术产业稳投资 【瞄准高技术产业稳投资】瞄准高技术产业稳投资,要聚焦关键领域和薄弱环节。必须加大对关键核心技术和基础研究的投入,打通基础科学研...

-

多地着力扩大有效投资 新老基建上演“协奏曲” 【多地着力扩大有效投资新老基建上演“协奏曲”】1月以来,地方两会密集召开。着眼于稳经济,重点发力稳投资成为地方两会一大共同特征,...

-

信贷投放“开门红”可期 银行竞逐高成长性企业 【信贷投放“开门红”可期银行竞逐高成长性企业】一年之计在于春。当前,各银行正铆足干劲冲刺“信贷”开门红,以期实现早投放、早收益...

-

白宫:已有6000万个美国家庭下单了免费的新冠检测试剂 当地时间28日,美国白宫发言人卡琳& 183;让-皮埃尔(KarineJean-Pierre)宣布,已有6000万个美国家庭预定了免费的新冠检测试剂。新冠病毒奥密克

-

助力有效投资 PPP市场有望提速发展 【助力有效投资PPP市场有望提速发展】多位财政部PPP中心专家告诉记者,随着今年稳投资任务加重,政府和社会资本合作(PPP)模式不论是在减轻财政

-

“顶流”刘格菘出手:放开大额申购!基金公司自购潮又来了:两天15亿! 【“顶流”刘格菘出手:放开大额申购!基金公司自购潮又来了:两天15亿!】截至最新公告日,在近日A股大幅调整期间,发力自购的公募基金...

-

1月份新增地方债发行5837亿元 基建投资“弹药”充足 【1月份新增地方债发行5837亿元基建投资“弹药”充足】1月28日,河北省、吉林省等五地合计发行了567 68亿元新增地方债。东方财富Choice数据显

-

科技新图景扑面而来 多地明确5G计划 【科技新图景扑面而来多地明确5G计划】记者通过梳理政府工作报告发现,2022年,地方财政资金将进一步向科技创新领域倾斜,已经披露的全社会研

-

光线传媒:2021年净利同比预降24.41%-41.59% 【光线传媒:2021年净利同比预降24 41%-41 59%】光线传媒1月28日晚间公告,预计2021年归属于上市公司股东的净利润1 7亿元--2 2亿元,比上年同

-

新年首月A股调研动向解密:三类机构视线聚焦何处? 【新年首月A股调研动向解密:三类机构视线聚焦何处?】2022年开年以来,A股市场震荡回落,量能出现明显萎缩。截至1月28日收盘,上证综合指数累

-

国家电力市场建设将加快 有序推动新能源参与市场交易 【国家电力市场建设将加快有序推动新能源参与市场交易】1月28日,国家发展改革委、国家能源局发布《关于加快建设全国统一电力市场体系的...

-

益生股份:预计2021年度净利润为2500万元~3000万元,同比下降67.39%~72.82% 益生股份1月28日晚间发布业绩预告,预计2021年归属于上市公司股东的净利润2500万元~3000万元,同比下降67 39%~72 82%;基本每股收益盈利0 03元

-

美的集团首席财务官蔡伟定因个人原因辞职 今日晚间,美的集团发布公告称,美的集团股份有限公司于近日收到公司首席财务官蔡伟定递交的书面辞职报告,因其个人原因提出辞去公司首...

-

对于“AI换脸”这类技术 网信办出手了! 还记得去年曾经爆红的换脸应用吗?只需要上传一张正面照,就可以看一众大佬一边晃着头,一边唱洗脑神曲。

-

顺丰控股:预计2021年净利同比下降40%–43% 顺丰控股1月28日晚公告,预计2021年盈利42亿元–44亿元,同比下降:40%–43%。公司2021年度业绩同比下降,主要由于:1)公司为扩大市场份额,打

热门资讯

- A股三大股指集体翻绿后 早盘阶段探底回升 1月28日,A股三大股指集体翻绿后,...

-

原有主业毛利率持续下滑 青松股份双主业遇阻面临上市首亏 青松股份(300132 SZ)斥巨资跨界并...

原有主业毛利率持续下滑 青松股份双主业遇阻面临上市首亏 青松股份(300132 SZ)斥巨资跨界并... -

持股还是持币过春节?数据表明持股胜率都大于持币 距离春节长假还有两个交易日,持股...

持股还是持币过春节?数据表明持股胜率都大于持币 距离春节长假还有两个交易日,持股... -

世嘉科技溢价4.7倍收购波发特对赌失败 净利润大降超1762% 5年前的一起收购,让世嘉科技在吃...

世嘉科技溢价4.7倍收购波发特对赌失败 净利润大降超1762% 5年前的一起收购,让世嘉科技在吃...

文章排行

图赏

-

原阳县“四大优势”吸引团餐企业落户 推动团餐行业高质量发展 还记得新乡7·20抗洪救灾期间,安...

原阳县“四大优势”吸引团餐企业落户 推动团餐行业高质量发展 还记得新乡7·20抗洪救灾期间,安... -

拓荆科技针对科创板第二轮问询相关问题进行问询回复 盈利能力不足、产品类型单一且周转...

拓荆科技针对科创板第二轮问询相关问题进行问询回复 盈利能力不足、产品类型单一且周转... -

立讯精密涨6.32%目前报价36.99元 这家企业主要是干什么的? 据最新消息显示,立讯精密涨6 32%...

立讯精密涨6.32%目前报价36.99元 这家企业主要是干什么的? 据最新消息显示,立讯精密涨6 32%... -

国漫多利好迈入黄金期 头部动漫公司扎堆IPO 今年以来,动漫市场绽放异彩。暑期...

国漫多利好迈入黄金期 头部动漫公司扎堆IPO 今年以来,动漫市场绽放异彩。暑期...