国泰君安:从长期趋势来看 美债收益率2.5%的重要关口或难以突破

导读

进入2022年后,制约美债收益率在2021年走高的三大因素均已明显变化。未来,美债收益率将逐步走高,三次加息情形下,预计四季度中枢水平在1.9%左右,高点在2.2%附近。考虑到1986年以来的长期下行趋势,突破2.5%的概率并不大。

摘要

本周聚焦:类滞涨环境下,美国货币财政如何应对。

1、2021年年初,美债收益率一度快速冲高,但二季度开始走弱。主要原因:1)疫情反复,经济复苏遇阻,实际利率受压制;2)财政部和美联储联手放水,美元流动性泛滥;3)欧央行加快资产购买速度,欧美货币政策预期差放大导致海外流动性涌入。

2、进入2022年后,以上三大因素已明显变化,美债收益率上行几乎没有掣肘。1)新冠疫情逐渐“流感化”,很难对经济增长形成进一步拖累;2)债务上限成功提高,美国财政部重新开始加大发债规模,由放水转为抽水;3)欧央行同样面临较大的通胀压力,欧美货币政策走向收敛。

3、2022年,10年期美债收益率大概率逐步走高。三次加息情形下,预计四季度中枢水平在1.9%左右,高点在2.2%附近。近三轮加息周期中,2年期美债-基准利率上沿的利差均值为0.5%,标准差约为0.3%。三次加息情形下,2年期美债收益率约为1.5%,并大概率在1.2~1.8%之间波动。美国经济还在复苏过程中,期限利差将持续下行,考虑到缩表的对冲作用,四季度限利差将收窄至0.4%左右。因此推断美债收益率中枢水平为1.9%,波动区间主要是在1.6~2.2%。

4、从长期趋势来看,考虑美国经济基本面,2.5%的重要关口或难以突破。疫情后美国经济动能未发生质变,长端利率超过30年的下行趋势仍将维持,10年期美债收益率年内有效突破2.5%的概率较低。

国内经济:原油和黑色系商品价格上涨,地产成交有回暖迹象。

1、上游:原油、煤炭和铁矿石价格继续上涨,阴极铜价格持续下降。煤炭库存和铁矿石港口库存量下降。

2、中游:钢铁价格企稳,水泥价格持续下跌。螺纹钢厂开工率继续下跌,纯碱开工率小幅增加,织机开工率较上周显著下降。

3、下游:土地成交回暖,商品房成交下降,汽车销售向好。

4、通胀:猪肉价格继续下跌,蔬菜价格有所回升。南华工业品价格指数近一月来持续小幅上升。

5、金融:国债利率小幅走低,期限利差持续小幅上升,汇率有所回升。

6、三大需求:餐饮业有所回升,商品房销售整体下行,乘用车销售火热,基建投资相关领域整体价格下降,外需稳中有降。

7、产业链:农产品,黑色、石化产品价格明显上升,有色产品价格多数下跌。电子产业景气度有所回落,汽车产业链景气度下降。

下周关注:美国公布1月ISM制造业指数、失业率、原油库存等数据;欧元区将公布四季度GDP数据、1月制造业PMI、调和CPI、欧洲央行存款便利利率等数据。事件方面,下周召开第25届欧佩克与非欧佩克产油国部长级会议;欧央行召开货币政策新闻发布会。

(文章来源:国君宏观研究)

-

元成股份收到中标通知书 中标工期36个月 证券代码:603388证券简称:元成股份(603388)公告编号:2022-006元成环境股份有限公司关于收到中标通知书的公告本公司董事会及全体董事保证

元成股份收到中标通知书 中标工期36个月 证券代码:603388证券简称:元成股份(603388)公告编号:2022-006元成环境股份有限公司关于收到中标通知书的公告本公司董事会及全体董事保证 -

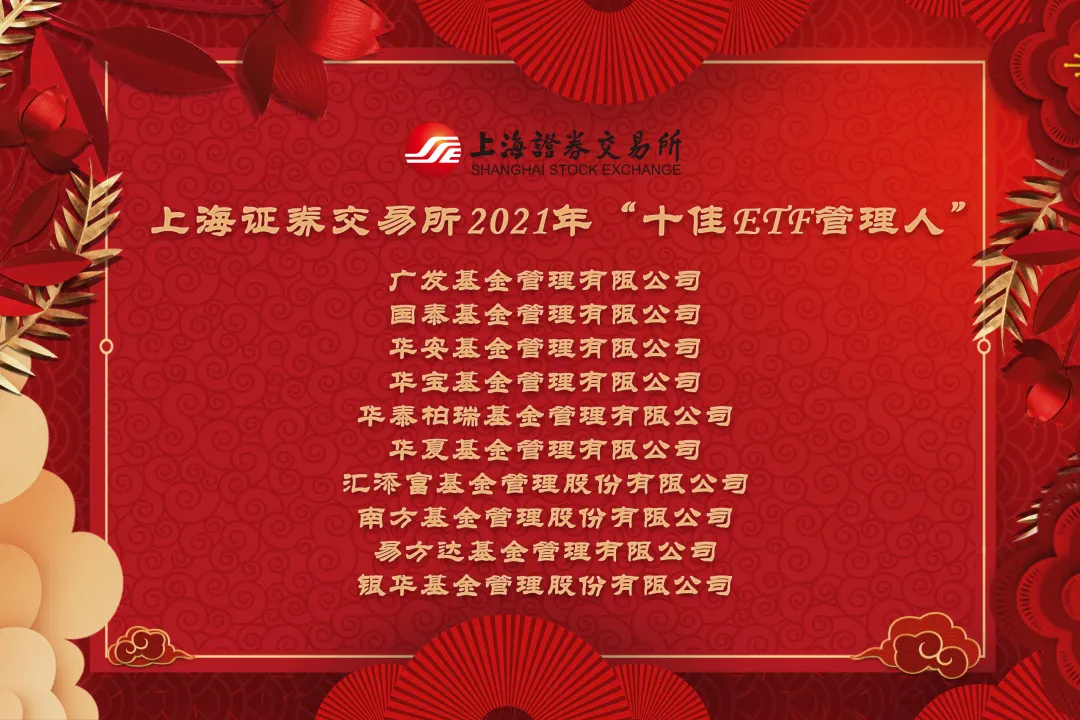

推动ETF市场发展 去年“十佳ETF管理人”等评选结果公布 1月29日,资本邦了解到,1月28日,上海证券交易所公布2021年十佳ETF管理人、十佳ETF销售商、优秀基金做市商、十佳ETF行业分析师及ETF百强营

推动ETF市场发展 去年“十佳ETF管理人”等评选结果公布 1月29日,资本邦了解到,1月28日,上海证券交易所公布2021年十佳ETF管理人、十佳ETF销售商、优秀基金做市商、十佳ETF行业分析师及ETF百强营 -

多家上市公司释放回购、增持信号 两大巨头率先作出表率 1月28日,资本邦了解到,近期A股接连出现大跌,多家上市公司陆续释放回购、增持信号,以实际行动展展现看好公司发展的信心。两大电信运营商

多家上市公司释放回购、增持信号 两大巨头率先作出表率 1月28日,资本邦了解到,近期A股接连出现大跌,多家上市公司陆续释放回购、增持信号,以实际行动展展现看好公司发展的信心。两大电信运营商 -

近3年、5年公募盈利榜单出炉 整体赚钱能力依然显著 1月28日,资本邦了解到,进入2022年以来,A股市场出现一定的持续性震荡,但统计近3年、近5年各家基金管理人旗下公募基金盈利情况,整体赚钱

近3年、5年公募盈利榜单出炉 整体赚钱能力依然显著 1月28日,资本邦了解到,进入2022年以来,A股市场出现一定的持续性震荡,但统计近3年、近5年各家基金管理人旗下公募基金盈利情况,整体赚钱 -

恒大将评估集团状况 争取未来6个月内提出初步重组方案 1月27日,资本邦了解到,港股公司中国恒大(03333 HK)公告称,1月26日公司与集团债权人召开电话会议。公司重申将评估集团的状况,制定充足计

恒大将评估集团状况 争取未来6个月内提出初步重组方案 1月27日,资本邦了解到,港股公司中国恒大(03333 HK)公告称,1月26日公司与集团债权人召开电话会议。公司重申将评估集团的状况,制定充足计 -

A股再度出现大面积飘绿的情况 A股三大股指集体大跌 时隔一个交易日,A股再度出现大面积飘绿的情况。1月27日,A股三大股指集体大跌,其中上证综指午后失守3400点,创业板指更是跌超3%,两市超

A股再度出现大面积飘绿的情况 A股三大股指集体大跌 时隔一个交易日,A股再度出现大面积飘绿的情况。1月27日,A股三大股指集体大跌,其中上证综指午后失守3400点,创业板指更是跌超3%,两市超

-

销量单周暴涨980% 预制菜撑起年夜饭的半边天 今年你家买预制菜了吗? 【销量单周暴涨980%预制菜撑起年夜饭的半边天今年你家买预制菜了吗?】今年年夜饭,预制菜成为新宠。随着更多居民响应号召就地过年、对新消费

-

国泰君安:从长期趋势来看 美债收益率2.5%的重要关口或难以突破 【国泰君安:从长期趋势来看美债收益率2 5%的重要关口或难以突破】进入2022年后,制约美债收益率在2021年走高的三大因素均已明显变化。未来,

-

中国平安:银保监会同意平安人寿投资新方正集团 【中国平安:银保监会同意平安人寿投资新方正集团】中国平安(02318 HK)发布公告,根据重整投资协议的约定以及重整主体的债权人对债权清偿方案

-

境内外上市公司过千、29家超千亿市值A股公司 来看地方A股“一哥”上市公司版图 境内外上市公司总数过千、29家超千亿市值A股公司…来看地方A股“一哥”上市公司版图。

-

40%的天然气进口供应靠俄罗斯 俄乌局势持续紧张 欧盟怎么办? 俄乌局势日趋紧张,各方通过外交手段避免危机的努力仍在继续,但解决方案仍不明朗。与此同时,英国、美国等北约国家近日陆续表示将向北...

-

三星:今年市场对5G手机的需求将会急剧上升 【三星:今年市场对5G手机的需求将会急剧上升】5G的采用正在以非常快的速度增加,而三星显然是在这项新技术上下大赌注的公司之一。这家韩国公

-

销量单周暴涨980% 预制菜撑起年夜饭的半边天 今年你家买预制菜了吗? 【销量单周暴涨980%预制菜撑起年夜饭的半边天今年你家买预制菜了吗?】今年年夜饭,预制菜成为新宠。随着更多居民响应号召就地过年、对新消费

-

境内外上市公司过千、29家超千亿市值A股公司 来看地方A股“一哥”上市公司版图 境内外上市公司总数过千、29家超千亿市值A股公司…来看地方A股“一哥”上市公司版图。

-

大跌之下 邱国鹭、王亚伟逆袭获正收益 私募自购超10亿 【大跌之下邱国鹭、王亚伟逆袭获正收益私募自购超10亿】今年以来,也有几家百亿私募的产品收益不错。千合资本由王亚伟担任基金经理的“...

-

曾经的“中式快餐第一股”乡村基欲再战IPO 业绩好转跨省扩张存隐忧 【曾经的“中式快餐第一股”乡村基欲再战IPO业绩好转跨省扩张存隐忧】近日,中式快餐的主要代表之一乡村基快餐连锁控股有限公司在港交所...

-

生物医药企业开年IPO继续“破发” 到底如何看待创新药在资本市场遇冷? 【生物医药企业开年IPO继续“破发”到底如何看待创新药在资本市场遇冷?】迈威生物于1月18日在科创板IPO,不过开盘即破发,其也成为2022...

-

虎年机会何在?券商公募化改造产品最新持仓曝光! 随着公募基金四季报近期披露完毕,券商资管大集合公募化改造产品重仓股座次、持仓变化情况也随之浮出水面。

-

汽车圈炸锅:小鹏要“替换”宁德时代?公司紧急回应:与事实有巨大出入 【汽车圈炸锅:小鹏要“替换”宁德时代?因为电池太贵!公司紧急回应:与事实有巨大出入】1月30日,针对近日市场有关“欣旺达将作为小鹏...

-

机构前瞻欧洲央行利率决议:不太可能暗示加息 【机构前瞻欧洲央行利率决议:不太可能暗示加息】欧洲央行对通胀前景的看法比英国央行或美联储更为乐观,欧洲央行官员似乎不太可能在周...

-

牛年A股谁最红?最牛股涨超9倍 最赚新股盈利20万 最牛行业频现翻倍股(名单) 【牛年A股谁最红?最牛股涨超9倍最赚新股盈利20万最牛行业频现翻倍股】从行业板块来看,农历牛年期间,采掘、钢铁、化工、新能源等与“...

-

恒大重要公告:这些资产被“接管”! 【恒大重要公告:这些资产被“接管”!】中国恒大30日晚间在港交所公告称,获悉公司若干附属公司的资产被委任资产接管人。

-

牛年A股谁最红?最牛股涨超9倍 最赚新股盈利20万 最牛行业频现翻倍股(名单) 【牛年A股谁最红?最牛股涨超9倍最赚新股盈利20万最牛行业频现翻倍股】从行业板块来看,农历牛年期间,采掘、钢铁、化工、新能源等与“...

-

迪士尼解雇数万员工!创始人孙女公开抵制迪士尼!发生了什么? 迪士尼乐园每年都吸引着全球亿万游客光顾,不过,本周却有人公开呼吁抵制迪士尼,这个人不是别人,正是迪士尼联合创始人罗伊迪士尼的孙...

-

事关你的个人信息、就医等 一批新规2月起实施! 【事关你的个人信息、就医等一批新规2月起实施!】即将进入2月,将有一大批新规正式实施。医疗卫生机构医保等服务信息应主动公开、动产...

-

上海9位老人被骗600万 竟是银行理财经理挪去炒股还给情人买房 【上海9位老人被骗600万竟是银行理财经理挪去炒股还给情人买房】自己缺钱炒股,就想到诈骗老客户,某银行原理财经理张某将多位老客户600万元理

-

恒大重要公告:这些资产被“接管”! 【恒大重要公告:这些资产被“接管”!】中国恒大30日晚间在港交所公告称,获悉公司若干附属公司的资产被委任资产接管人。

-

大跌之下 邱国鹭、王亚伟逆袭获正收益 私募自购超10亿 【大跌之下邱国鹭、王亚伟逆袭获正收益私募自购超10亿】今年以来,也有几家百亿私募的产品收益不错。千合资本由王亚伟担任基金经理的“...

-

曾经的“中式快餐第一股”乡村基欲再战IPO 业绩好转跨省扩张存隐忧 【曾经的“中式快餐第一股”乡村基欲再战IPO业绩好转跨省扩张存隐忧】近日,中式快餐的主要代表之一乡村基快餐连锁控股有限公司在港交所...

-

保险业2021年数据回望 【保险业2021年数据回望】数据显示,去年全行业原保费收入4 49万亿元,同比略降0 79%。其中,人身险公司原保费收入31224亿元,同比下降1 42%;

-

生物医药企业开年IPO继续“破发” 到底如何看待创新药在资本市场遇冷? 【生物医药企业开年IPO继续“破发”到底如何看待创新药在资本市场遇冷?】迈威生物于1月18日在科创板IPO,不过开盘即破发,其也成为2022...

-

数字经济呼唤人才支撑 【数字经济呼唤人才支撑】互联网招聘平台拉勾近日发布的《2021年互联网人才招聘白皮书》显示,企业“招好人”的需求已大于“招到人”,...

-

机构前瞻英国央行利率决议:加息的可能性增加 【机构前瞻英国央行利率决议:加息的可能性增加】去年12月,英国央行为抑制通胀,成为自疫情爆发以来第一个收紧货币政策的主要央行。最...

-

坚决有力处置个别头部房企项目逾期交付风险!广东住建厅:适度超前开展城市市政基建 2022年1月28日,广东省住房和城乡建设工作会议召开。会议总结了2021年工作,研究布置2022年工作。图片来源:广东省住房和城乡建设厅网站房地产

-

提示退市风险!春节前夕逾30家A股公司发布公告 【提示退市风险!春节前夕逾30家A股公司发布公告】每逢年报披露季,存在退市风险的公司便“忙碌”起来!记者不完全统计,1月28日,有超3...

-

中证财富夜读 | 比赚钱更重要的 是这件事 辛丑牛年,股市的收尾显得有些不尽人意,调整带来的损失让人不禁眉头紧锁。但起伏震荡的牛年即将过去,投资的道路上再忙碌,这个时候,...

热门资讯

-

滨州首家外商投资合伙企业设立 为外商投资企业增添新类型 滨州市首家外商投资合伙企业泰信齐...

滨州首家外商投资合伙企业设立 为外商投资企业增添新类型 滨州市首家外商投资合伙企业泰信齐... -

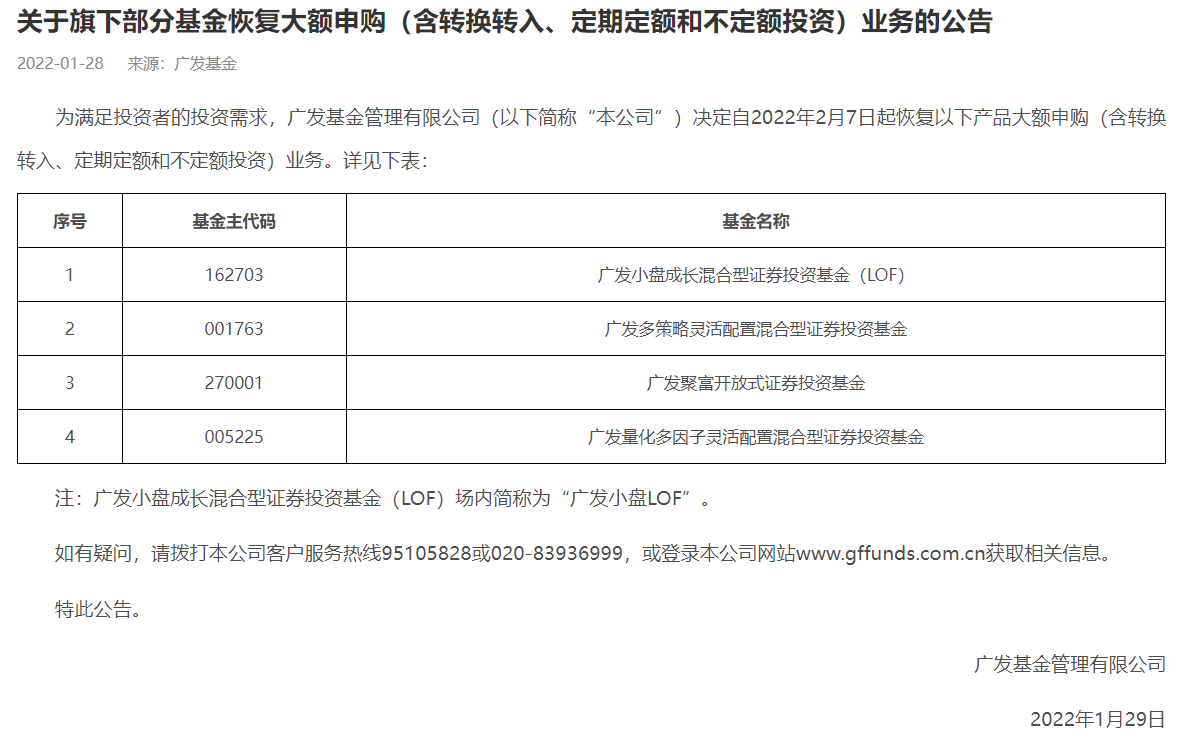

广发基金多只产品恢复大额申购 不少基金公司闻风而动 1月29日,资本邦了解到,广发基金...

广发基金多只产品恢复大额申购 不少基金公司闻风而动 1月29日,资本邦了解到,广发基金... -

首旅酒店预计2021年净利润最高为6500万元 1月28日,北京首旅酒店(集团)股份...

首旅酒店预计2021年净利润最高为6500万元 1月28日,北京首旅酒店(集团)股份... -

A股三大股指集体翻绿后 早盘阶段探底回升 1月28日,A股三大股指集体翻绿后,...

A股三大股指集体翻绿后 早盘阶段探底回升 1月28日,A股三大股指集体翻绿后,...

文章排行

图赏

-

原阳县“四大优势”吸引团餐企业落户 推动团餐行业高质量发展 还记得新乡7·20抗洪救灾期间,安...

原阳县“四大优势”吸引团餐企业落户 推动团餐行业高质量发展 还记得新乡7·20抗洪救灾期间,安... -

拓荆科技针对科创板第二轮问询相关问题进行问询回复 盈利能力不足、产品类型单一且周转...

拓荆科技针对科创板第二轮问询相关问题进行问询回复 盈利能力不足、产品类型单一且周转... -

立讯精密涨6.32%目前报价36.99元 这家企业主要是干什么的? 据最新消息显示,立讯精密涨6 32%...

立讯精密涨6.32%目前报价36.99元 这家企业主要是干什么的? 据最新消息显示,立讯精密涨6 32%... -

国漫多利好迈入黄金期 头部动漫公司扎堆IPO 今年以来,动漫市场绽放异彩。暑期...

国漫多利好迈入黄金期 头部动漫公司扎堆IPO 今年以来,动漫市场绽放异彩。暑期...