春季还有躁动吗?三大观点+两大主线 机构关注的高增长股名单出炉

虎年开市在即。多家券商认为,国内“稳增长”政策开始发力,经济下行压力犹存,各行业恢复节奏存在分化,2022年仍是寻找高景气板块的结构性机会。

A股调整期机构期待反弹行情

随着牛年的结束,A股经过一波调整,预期的“春季躁动”行情未能如期而至,沪指一月累计下跌7.65%,深证成指一月累计下跌10.29%。各行业中仅有银行上涨,其他行业均有所下跌。

整体来看,年初以来市场整体表现偏弱,加息利好也未能如期推动市场上行。市场分化明显,“稳增长”主线下金融、基建、地产等板块更加抗跌,航天、医药、锂电、互联网等板块大幅回撤。

在行情下行期,机构仍对春节后行情保持乐观态度,期待反弹行情。多数机构认为,A股目前正处于调整的过程,市场悲观情绪有望在节后得到修复,有望出现“超跌反弹”行情。

证券时报·数据宝整理发现,机构对节后A股的研判的观点主要集中以下方面:

1、资金面平稳宽松

东莞证券认为,央行在1月共计实现净投4000亿元,重启14天逆回购操作,并接连下调OMO、MLF、LPR、SLF利率,体现了政策发力适当靠前、跨周期和逆周期政策有机结合的要求,促进实体经济融资成本稳中有降,有效提振市场信心,助于流动性平稳跨节。

国泰君安证券认为,2月资金面整体压力不大,月内部分政府债券发行放量和缴税缴准时点可能存在波动。在2022年经济下行动力仍持续的过程中,并不能排除一季度再度降准的可能性。

2、政策呵护“稳增长”

“稳增长”主线依然是机构关注的重点,多数机构对政策出台护航“稳增长”抱有一定的信心,国海证券认为,结合此前央行在2022年年度工作会议中提及的“切实担负起稳定宏观经济的责任,主动推出有利于经济稳定的货币金融政策”思路,意味着1月份央行一系列宽松政策操作并非是终点,在稳预期、稳信心、稳信贷的目标之下,一季度再次降准仍然可期。

渤海证券认为,没有积极财政政策的发力,“宽货币”难以自发地实现“宽信用”。财政支出总量加力,基建投资加力时点推移至2022年初将明显拉抬基建投资的同比增速,同时也将明显拉抬财政支出的同比增速水平。

3、可提前布局两会主题

从地方两会情况来看,目前各地GDP增速除北京(5%以上)外,普遍高于5.5%,海南、西藏、江西等地GDP目标增速高于7%,多家机构认为两会前行情值得期待。

银河证券表示,近日各地两会逐步召开,从各地两会提及的热词来看,5G、新能源车、家电下乡、风电光伏等词汇热度较高,超10个省份均有提及。回顾历次两会前30天市场表现,均是涨多跌少,建议提前配置两会主题机会。

节后投资看两大主线

春节后投资策略,“稳增长”+消费仍是各大机构看好的两大主线。今年“稳增长”主线确定后,相关地产、基建板块出现了一波上涨行情,东吴证券认为,若1月信贷开门红,对经济的悲观预期修复,稳增长板块逐步进入兑现期,市场风格有望重回高成长。前期跌幅较深的成长板块有望重回升势。

对于消费主线,机构看好前期超跌的消费股开启估值修复行情。渤海证券认为,消费板块因其防御属性,能够获取显著超额收益,且具有明显的持续性。

1月机构关注股名单出炉

多家券商认为,国内“稳增长”政策开始发力,经济下行压力犹存,各行业恢复节奏存在分化,2022年仍是寻找高景气板块的结构性机会。

数据宝统计显示,今年以来共有55股获10家以上机构给出“买入”型评级,分行业来看,机构关注的个股主要集中在银行、食品饮料、轻工制造行业,这几大行业个股合计占总数的三成以上。

业绩通常是机构关注的重点因素之一。数据宝统计,47只机构关注股2021年度业绩预增;以净利润预计增幅中值来看,半数预计增幅在50%以上,其中11股预计净利润有望翻倍,包括晶晨股份、容百科技、华鲁恒升。

年初至今,A股市场个股以回撤为主,部分机构关注股表现较为抗跌,14股累计涨幅为正值,江苏银行、劲嘉股份、容百科技、常熟银行逆势上涨10%以上。

(文章来源:数据宝)

-

唐九洲生日变公益纪念日 温暖传递薪火相传 近日,由唐九洲的粉丝自发举行的唐九洲生日公益系列活动在如火如荼的展开。唐九洲的学费中心作为粉丝代表先后参与了中华救助基金会的强棒天

唐九洲生日变公益纪念日 温暖传递薪火相传 近日,由唐九洲的粉丝自发举行的唐九洲生日公益系列活动在如火如荼的展开。唐九洲的学费中心作为粉丝代表先后参与了中华救助基金会的强棒天 -

元成股份收到中标通知书 中标工期36个月 证券代码:603388证券简称:元成股份(603388)公告编号:2022-006元成环境股份有限公司关于收到中标通知书的公告本公司董事会及全体董事保证

元成股份收到中标通知书 中标工期36个月 证券代码:603388证券简称:元成股份(603388)公告编号:2022-006元成环境股份有限公司关于收到中标通知书的公告本公司董事会及全体董事保证 -

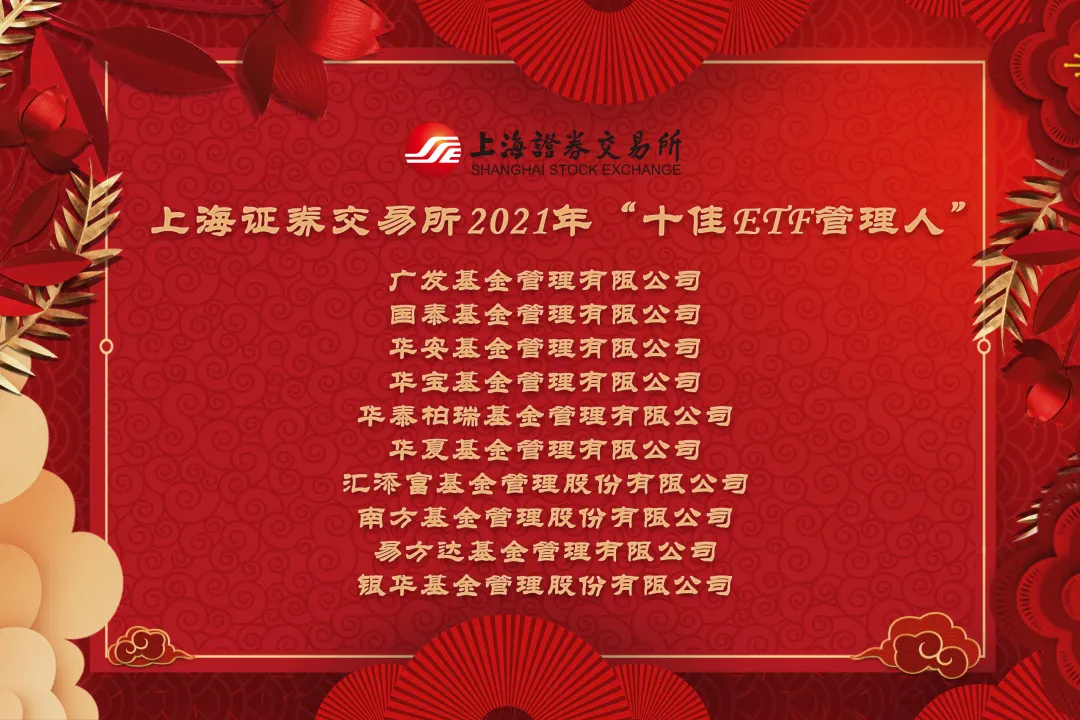

推动ETF市场发展 去年“十佳ETF管理人”等评选结果公布 1月29日,资本邦了解到,1月28日,上海证券交易所公布2021年十佳ETF管理人、十佳ETF销售商、优秀基金做市商、十佳ETF行业分析师及ETF百强营

推动ETF市场发展 去年“十佳ETF管理人”等评选结果公布 1月29日,资本邦了解到,1月28日,上海证券交易所公布2021年十佳ETF管理人、十佳ETF销售商、优秀基金做市商、十佳ETF行业分析师及ETF百强营 -

多家上市公司释放回购、增持信号 两大巨头率先作出表率 1月28日,资本邦了解到,近期A股接连出现大跌,多家上市公司陆续释放回购、增持信号,以实际行动展展现看好公司发展的信心。两大电信运营商

多家上市公司释放回购、增持信号 两大巨头率先作出表率 1月28日,资本邦了解到,近期A股接连出现大跌,多家上市公司陆续释放回购、增持信号,以实际行动展展现看好公司发展的信心。两大电信运营商 -

近3年、5年公募盈利榜单出炉 整体赚钱能力依然显著 1月28日,资本邦了解到,进入2022年以来,A股市场出现一定的持续性震荡,但统计近3年、近5年各家基金管理人旗下公募基金盈利情况,整体赚钱

近3年、5年公募盈利榜单出炉 整体赚钱能力依然显著 1月28日,资本邦了解到,进入2022年以来,A股市场出现一定的持续性震荡,但统计近3年、近5年各家基金管理人旗下公募基金盈利情况,整体赚钱 -

恒大将评估集团状况 争取未来6个月内提出初步重组方案 1月27日,资本邦了解到,港股公司中国恒大(03333 HK)公告称,1月26日公司与集团债权人召开电话会议。公司重申将评估集团的状况,制定充足计

恒大将评估集团状况 争取未来6个月内提出初步重组方案 1月27日,资本邦了解到,港股公司中国恒大(03333 HK)公告称,1月26日公司与集团债权人召开电话会议。公司重申将评估集团的状况,制定充足计

-

春季还有躁动吗?三大观点+两大主线 机构关注的高增长股名单出炉 【春季还有躁动吗?三大观点+两大主线机构期待反弹行情机构关注的高增长股名单出炉】虎年开市在即。多家券商认为,国内“稳增长”政策开...

-

2021年全国消协组织受理消费者投诉解决率超过八成 【2021年全国消协组织受理消费者投诉解决率超过八成】根据全国消协组织受理投诉情况统计,2021年全国消协组织共受理消费者投诉1044861件,同比

-

A股虎年开市将至!假期美股上涨 恒生科技指数暴涨超5%!央行、发改委吹暖风 【A股虎年开市将至!假期美股上涨恒生科技指数暴涨超5%!央行、发改委吹暖风】A股春节休市期间,包括美股、亚洲股市在内全球绝大多数股市走强

-

美国主要消费品生产商今年都将涨价 【美国主要消费品生产商今年都将涨价】据今日俄罗斯报道,美国主要消费品制造商本周都宣布,将在2022年提高产品售价,并将高于此前提议的价格

-

盈利大增10倍是起点 日赚1亿也不难 这批A股“尖子生”数钱数到手抽筋 【盈利大增10倍是起点日赚1亿也不难这批A股“尖子生”数钱数到手抽筋】数据显示,截至目前已有超2500家A股公司披露2021年业绩预告,近六...

-

春节港股、原油涨嗨了!美元加息周期将至 A股“吃肉”机会在哪? 春节过得真快,明天A股就要开市了。这几天,牛眼君看朋友圈,发现很多晒雪景的,今年的春节确实有点冷。这一周的重要消息也挺多的,如冬...

-

记者新春“扫楼”临港新片区 却意外发现新能源产业的欣欣向荣 【记者新春“扫楼”临港新片区却意外发现新能源产业的欣欣向荣】大年初四,临港新片区海港大道上某楼盘售楼处里聚集了不少前来看房的人...

-

盈利大增10倍是起点 日赚1亿也不难 这批A股“尖子生”数钱数到手抽筋 【盈利大增10倍是起点日赚1亿也不难这批A股“尖子生”数钱数到手抽筋】数据显示,截至目前已有超2500家A股公司披露2021年业绩预告,近六...

-

电影《狙击手》自2月7日起下调票价 【电影《狙击手》自2月7日起下调票价】消息称,电影《狙击手》宣布自2月7日起下调最低结算价格至A类35元,B类30元(各降5元)。这也是今年春节档

-

春节港股、原油涨嗨了!美元加息周期将至 A股“吃肉”机会在哪? 春节过得真快,明天A股就要开市了。这几天,牛眼君看朋友圈,发现很多晒雪景的,今年的春节确实有点冷。这一周的重要消息也挺多的,如冬...

-

春节档新片总票房破55亿 【春节档新片总票房破55亿】据猫眼专业版微博消息,2022年2月6日11时11分,2022春节档新片总票房(含点映)破55亿。(证券时报网)

-

冲刺首季度“开门红” 多地重大项目春节不停工 【冲刺首季度“开门红”多地重大项目春节不停工】春节期间,从北到南,全国各地多个重点项目建设现场,工人们战严寒、抢工期、保进度,...

-

发改委:预计2022年CPI延续温和上涨态势 PPI涨幅可能逐步回落 【发改委:预计2022年CPI延续温和上涨态势PPI涨幅可能逐步回落】国家发展改革委价格司发文指出,展望2022年,外生的疫情冲击可能逐步减弱,价

-

跑了8家店都买不到!折叠屏手机太火?还是供应跟不上? 【跑了8家店都买不到!折叠屏手机太火?还是供应跟不上?】折叠屏手机这么难买,到底卖出了多少呢?从线上平台显示的月售量来看,荣耀MagicV于

-

跑了8家店都买不到!折叠屏手机太火?还是供应跟不上? 【跑了8家店都买不到!折叠屏手机太火?还是供应跟不上?】折叠屏手机这么难买,到底卖出了多少呢?从线上平台显示的月售量来看,荣耀MagicV于

-

冲刺首季度“开门红” 多地重大项目春节不停工 【冲刺首季度“开门红”多地重大项目春节不停工】春节期间,从北到南,全国各地多个重点项目建设现场,工人们战严寒、抢工期、保进度,...

-

发改委:预计2022年CPI延续温和上涨态势 PPI涨幅可能逐步回落 【发改委:预计2022年CPI延续温和上涨态势PPI涨幅可能逐步回落】国家发展改革委价格司发文指出,展望2022年,外生的疫情冲击可能逐步减弱,价

-

“这个春节不太冷!”基金公司忙着发红包、搞直播 还有基金销售机构拿出百万搞抽奖 春节假期,第三方基金销售机构、基金公司忙个不停,抽奖、发红包、做直播……春节假期,券商中国记者从业内了解到,有基金公司、第三方...

-

银保监会出台银行保险机构信息科技外包风险监管办法 【银保监会出台银行保险机构信息科技外包风险监管办法】银保监会近日印发《银行保险机构信息科技外包风险监管办法》,从信息科技外包治...

-

券商1月金股几乎全军覆没 350只票仅13%上涨!下一阶段投资风向是哪? 【券商1月金股几乎全军覆没350只票仅13%上涨!下一阶段投资风向是哪?】券商金股已渐成券商月度策略风向标。不过,受市场环境影响,1月份券商

-

国泰君安:开年积极加仓 把握消费与基建 【国泰君安:开年积极加仓把握消费与基建】国泰君安陈显顺策略最新研报指出,A股虎年启幕在即,我们认为节前负面因素已在逐步弱化,市场...

-

7年疯涨9倍!从被质疑到王者风范 9.5万亿巨头是如何“翻身”的? 【7年疯涨9倍!从被质疑到王者风范9 5万亿巨头是如何“翻身”的?】亚马逊自2015年以来涨幅近9倍,市值高达1 5万亿美元,折合人民币约...

-

经济回暖信号出现 节后流动性更趋宽松 A股有望“春暖花开” 虎年开年港股市场迎来开门红,同时国内经济也将“春暖花开”,春节前连续出台的减税降费和扩大有效投资的措施,将确保上半年经济平稳运...

-

春节不打烊!上市公司“加班”回复投资者提问 有公司一口气发了28句拜年话 【春节不打烊!上市公司“加班”回复投资者提问有公司一口气发了28句拜年话】记者翻阅交易所投资者互动平台发现,春节假期,仍有多家上...

-

下周关注:6只新股将发行 这些投资机会最靠谱 【下周关注:6只新股将发行这些投资机会最靠谱】根据发行安排,下周(2月7日-2月11日)有6只新股发行,包括沪市主板3只、创业板2只、科创板1只。

-

张艺谋说了句“比较惨” 网友直呼“补张电影票” 《狙击手》票房抬升 这3家上市... 【张艺谋说了句“比较惨”网友直呼“补张电影票”《狙击手》票房抬升这3家上市公司要笑了?】据央视新闻频道报道,北京冬奥会开幕式结束...

-

海外波动平息仍需时间 机构配置建议:微降美股、增配港股 【海外波动平息仍需时间机构配置建议:微降美股、增配港股】1月海外市场创下2020年初疫情爆发以来最大幅度回撤让人意外。下跌诱因已经相...

-

银保监会出台银行保险机构信息科技外包风险监管办法 【银保监会出台银行保险机构信息科技外包风险监管办法】银保监会近日印发《银行保险机构信息科技外包风险监管办法》,从信息科技外包治...

-

美国1月非农:劳动参与率与薪资通胀赛跑 【美国1月非农:劳动参与率与薪资通胀赛跑】美国1月新增非农就业+46 7万人(季调后),大幅高于一致预期的+12 5万人;失业率“意外”小...

-

带上盐皮蛋出发!广安首班农民工返岗专车大年初五发车 2月5日,大年初五,随着春节假期渐进尾声,返乡农民工也将返岗复工。当日9时30分,两辆由广安开往东莞的省际列车,载着89名广安籍外出务工者,

热门资讯

-

滨州首家外商投资合伙企业设立 为外商投资企业增添新类型 滨州市首家外商投资合伙企业泰信齐...

滨州首家外商投资合伙企业设立 为外商投资企业增添新类型 滨州市首家外商投资合伙企业泰信齐... -

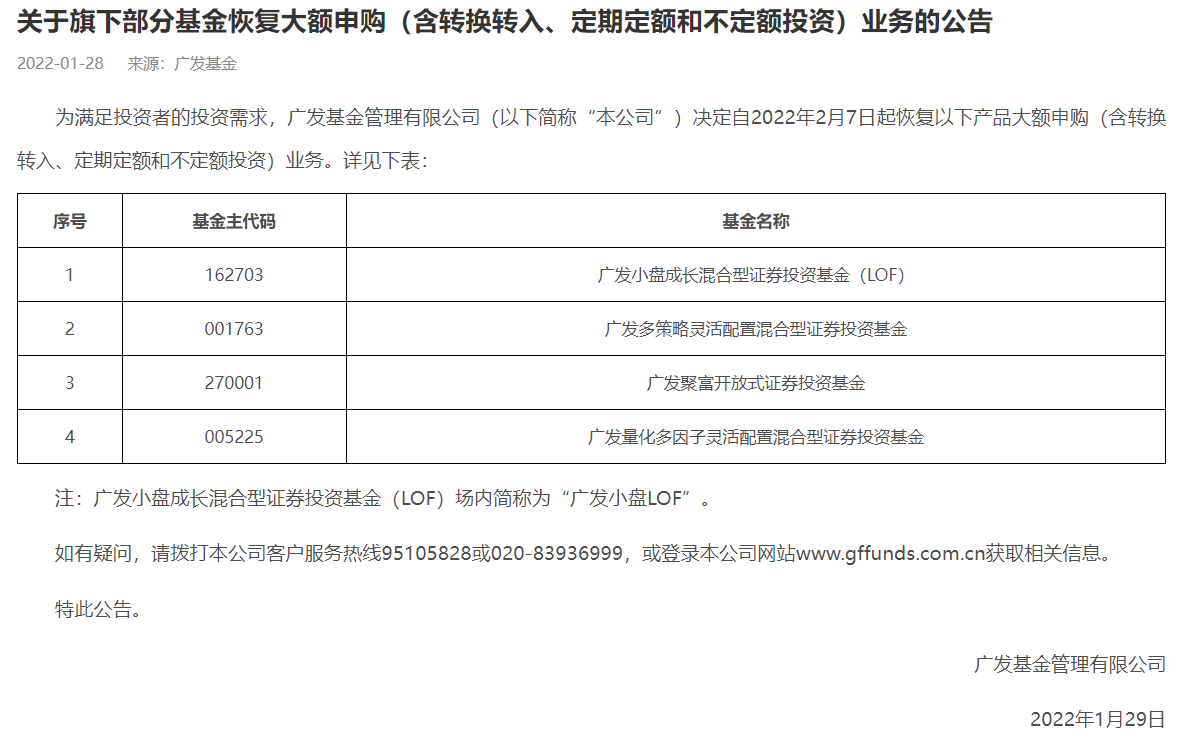

广发基金多只产品恢复大额申购 不少基金公司闻风而动 1月29日,资本邦了解到,广发基金...

广发基金多只产品恢复大额申购 不少基金公司闻风而动 1月29日,资本邦了解到,广发基金... -

首旅酒店预计2021年净利润最高为6500万元 1月28日,北京首旅酒店(集团)股份...

首旅酒店预计2021年净利润最高为6500万元 1月28日,北京首旅酒店(集团)股份... -

A股三大股指集体翻绿后 早盘阶段探底回升 1月28日,A股三大股指集体翻绿后,...

A股三大股指集体翻绿后 早盘阶段探底回升 1月28日,A股三大股指集体翻绿后,...

文章排行

图赏

-

原阳县“四大优势”吸引团餐企业落户 推动团餐行业高质量发展 还记得新乡7·20抗洪救灾期间,安...

原阳县“四大优势”吸引团餐企业落户 推动团餐行业高质量发展 还记得新乡7·20抗洪救灾期间,安... -

拓荆科技针对科创板第二轮问询相关问题进行问询回复 盈利能力不足、产品类型单一且周转...

拓荆科技针对科创板第二轮问询相关问题进行问询回复 盈利能力不足、产品类型单一且周转... -

立讯精密涨6.32%目前报价36.99元 这家企业主要是干什么的? 据最新消息显示,立讯精密涨6 32%...

立讯精密涨6.32%目前报价36.99元 这家企业主要是干什么的? 据最新消息显示,立讯精密涨6 32%... -

国漫多利好迈入黄金期 头部动漫公司扎堆IPO 今年以来,动漫市场绽放异彩。暑期...

国漫多利好迈入黄金期 头部动漫公司扎堆IPO 今年以来,动漫市场绽放异彩。暑期...