券商晨会精华:节后A股有修复性反弹 但新一轮行情仍略早

A股牛年最后一个交易日三大指数涨跌不一,沪指跌0.97%,深成指跌0.53%,创业板指涨0.07%。从牛年全年表现看,沪指累计下跌近8%,深证成指下跌逾16%,创业板指下跌近15%。年前最后一个交易日盘中波动较大,板块方面,旅游、教育、猪肉、三胎等板块涨幅居前,煤炭、小金属、新冠治疗、白酒等板块跌幅居前。总体上个股涨多跌少,两市超3200只个股上涨。沪深两市成交额8189亿,较上个交易日缩量40亿。北向资金全天净卖出124.66亿元,其中沪股通净卖出83.21亿,深股通净卖出41.45亿。

上周五美股三大指数收盘涨跌不一,纳指涨1.58%,标普500指数涨0.52%,道指跌0.06%。Snap大涨超59%,公司录得历史上首次季度净利润;亚马逊涨超13%,创2015年以来最大单日涨幅,该公司市值增加1910亿美元,创美国市场上最大单日个股市值增幅。银行股集体上涨,美国银行涨超4%,摩根大通、高盛、富国银行、花旗涨超2%。大型科技股涨跌不一,苹果跌0.17%,奈飞涨1.13%,谷歌涨0.14%。Facebook跌0.28%,本周累跌21%,创Facebook美国IPO以来最大单周跌幅。

今日的券商晨会上,东北证券指出节后A股有修复性反弹,但距离新一轮行情仍略早;兴业证券认为应把握“开门红”下“小高新”的修复机会并左侧布局金融地产等低估值板块;中信建投认为汽车板块短期配置性价比或逐步显现。

东北证券:节后A股料有修复性反弹行情,但距离新一轮行情的开端略早

东北证券指出,考虑到1月份下跌的部分因素得到显著改善而部分因素仍有压力且需观察,节后A股料有修复性反弹行情但适合定性为对1月份下跌空间的修复、距离新一轮行情的开端则略早了些。目前有点类似2018年下半年的“经济下、政策上”组合;技术上,伴随着指数月K线跌破20月均线(3435点)意味着行情的转势和前期高点的巨大压力,只是短线超卖、资金有适度回补的需求且为市场提供了跌出来的机会。

兴业证券:把握“开门红”下“小高新”的修复机会,左侧布局金融地产等低估值板块

兴业证券指出,“开门红”的四个条件已经具备。条件一、海外风险释放接近尾声,假期全球共振向上。条件二、国内政策宽松持续落地。条件三、基金发行回暖,机构全面启动自购,存量博弈的格局改善。条件四、热门赛道拥挤度回落至低位。结构上,聚焦调整较深、拥挤度压力释放较为充分、且景气依然向好的“小高新”,同时国内政策放松方向确定,左侧布局受益于“稳增长”、边际“宽信用”的“大金融”。投资策略:一方面把握“开门红”下“小高新”的修复机会,另一方面左侧布局金融地产等低估值板块。长期,聚焦科技创新的五大方向。

中信建投:汽车板块短期配置性价比或逐步显现

中信建投认为,汽车板块短期配置性价比或逐步显现,这主要因为:1)国内强势自主品牌车企竞争力持续增强,中长期市占率提升趋势较为明确,尤其2022年有望迎来较强新车型产品周期;2)2022年经济稳增长预期下,汽车终端消费需求有望改善,叠加供给端“缺芯”影响弱化,下半年有望迎来供需共振;3)消费属性强化及电动智能化趋势下,零部件功能升级及增量环节需求有望打开新增长空间。

(文章来源:财联社)

-

唐九洲生日变公益纪念日 温暖传递薪火相传 近日,由唐九洲的粉丝自发举行的唐九洲生日公益系列活动在如火如荼的展开。唐九洲的学费中心作为粉丝代表先后参与了中华救助基金会的强棒天

唐九洲生日变公益纪念日 温暖传递薪火相传 近日,由唐九洲的粉丝自发举行的唐九洲生日公益系列活动在如火如荼的展开。唐九洲的学费中心作为粉丝代表先后参与了中华救助基金会的强棒天 -

元成股份收到中标通知书 中标工期36个月 证券代码:603388证券简称:元成股份(603388)公告编号:2022-006元成环境股份有限公司关于收到中标通知书的公告本公司董事会及全体董事保证

元成股份收到中标通知书 中标工期36个月 证券代码:603388证券简称:元成股份(603388)公告编号:2022-006元成环境股份有限公司关于收到中标通知书的公告本公司董事会及全体董事保证 -

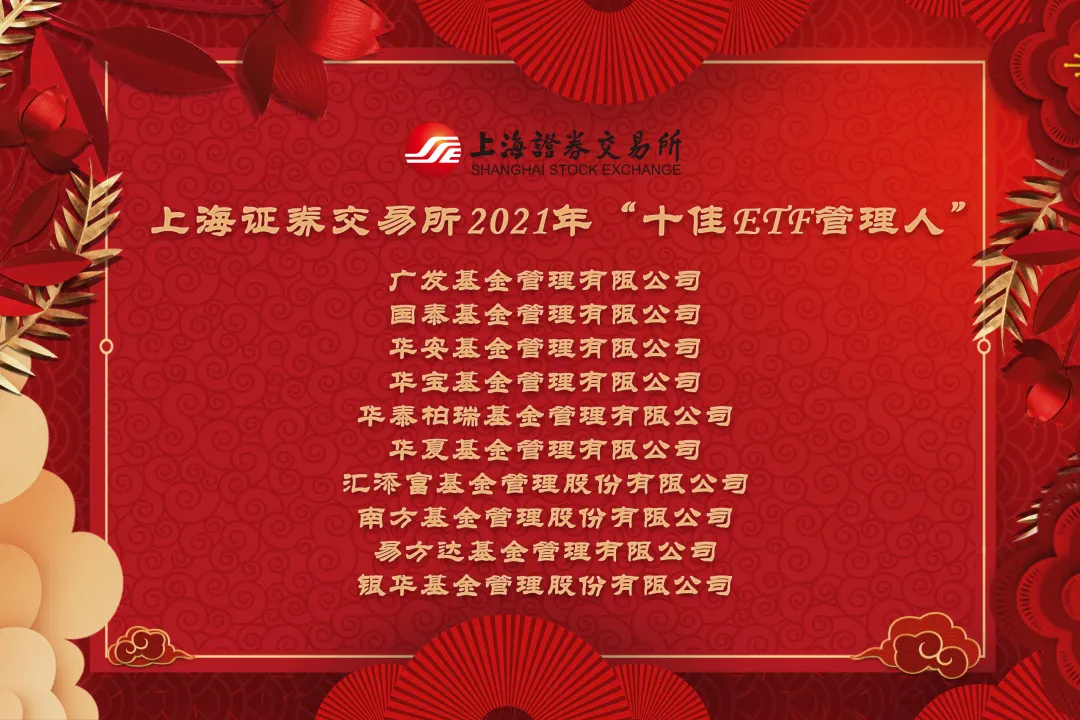

推动ETF市场发展 去年“十佳ETF管理人”等评选结果公布 1月29日,资本邦了解到,1月28日,上海证券交易所公布2021年十佳ETF管理人、十佳ETF销售商、优秀基金做市商、十佳ETF行业分析师及ETF百强营

推动ETF市场发展 去年“十佳ETF管理人”等评选结果公布 1月29日,资本邦了解到,1月28日,上海证券交易所公布2021年十佳ETF管理人、十佳ETF销售商、优秀基金做市商、十佳ETF行业分析师及ETF百强营 -

多家上市公司释放回购、增持信号 两大巨头率先作出表率 1月28日,资本邦了解到,近期A股接连出现大跌,多家上市公司陆续释放回购、增持信号,以实际行动展展现看好公司发展的信心。两大电信运营商

多家上市公司释放回购、增持信号 两大巨头率先作出表率 1月28日,资本邦了解到,近期A股接连出现大跌,多家上市公司陆续释放回购、增持信号,以实际行动展展现看好公司发展的信心。两大电信运营商 -

近3年、5年公募盈利榜单出炉 整体赚钱能力依然显著 1月28日,资本邦了解到,进入2022年以来,A股市场出现一定的持续性震荡,但统计近3年、近5年各家基金管理人旗下公募基金盈利情况,整体赚钱

近3年、5年公募盈利榜单出炉 整体赚钱能力依然显著 1月28日,资本邦了解到,进入2022年以来,A股市场出现一定的持续性震荡,但统计近3年、近5年各家基金管理人旗下公募基金盈利情况,整体赚钱 -

恒大将评估集团状况 争取未来6个月内提出初步重组方案 1月27日,资本邦了解到,港股公司中国恒大(03333 HK)公告称,1月26日公司与集团债权人召开电话会议。公司重申将评估集团的状况,制定充足计

恒大将评估集团状况 争取未来6个月内提出初步重组方案 1月27日,资本邦了解到,港股公司中国恒大(03333 HK)公告称,1月26日公司与集团债权人召开电话会议。公司重申将评估集团的状况,制定充足计

-

富时中国A50指数期货现跌0.25% 【富时中国A50指数期货现跌0 25%】富时中国A50指数期货在上一交易日夜盘收跌0 36%的基础上高开,现跌0 25%。

-

券商晨会精华:节后A股有修复性反弹 但新一轮行情仍略早 A股牛年最后一个交易日三大指数涨跌不一,沪指跌0 97%,深成指跌0 53%,创业板指涨0 07%。从牛年全年表现看,沪指累计下跌近8%,深证成指下跌

-

【数读IPO】虎年首批新股来了 体外诊断新秀发行价不到5元 今日共计2只新股申购,分别为:沪市主板的合富中国、科创板的中触媒。其中,合富中国是一家医疗流通领域的渠道商。公司主要业务是体外诊...

-

中金:2月“稳增长”仍是阶段性主线 高景气“制造成长”逢低布局 我们认为伴随政策发力效果逐渐显露、海外波动下中国资本市场吸引力加强、节后投资者情绪有望逐步回复,我们认为对于A股市场整体无需太过...

-

节后首个交易日国内商品期货开盘普涨 【节后首个交易日国内商品期货开盘普涨】节后首个交易日国内商品期货开盘普涨,豆粕、菜粕涨超7%,豆二涨超5%,低硫燃料油(LU)涨近5%,SC原

-

【数读IPO】虎年首批新股来了 体外诊断新秀发行价不到5元 今日共计2只新股申购,分别为:沪市主板的合富中国、科创板的中触媒。其中,合富中国是一家医疗流通领域的渠道商。公司主要业务是体外诊...

-

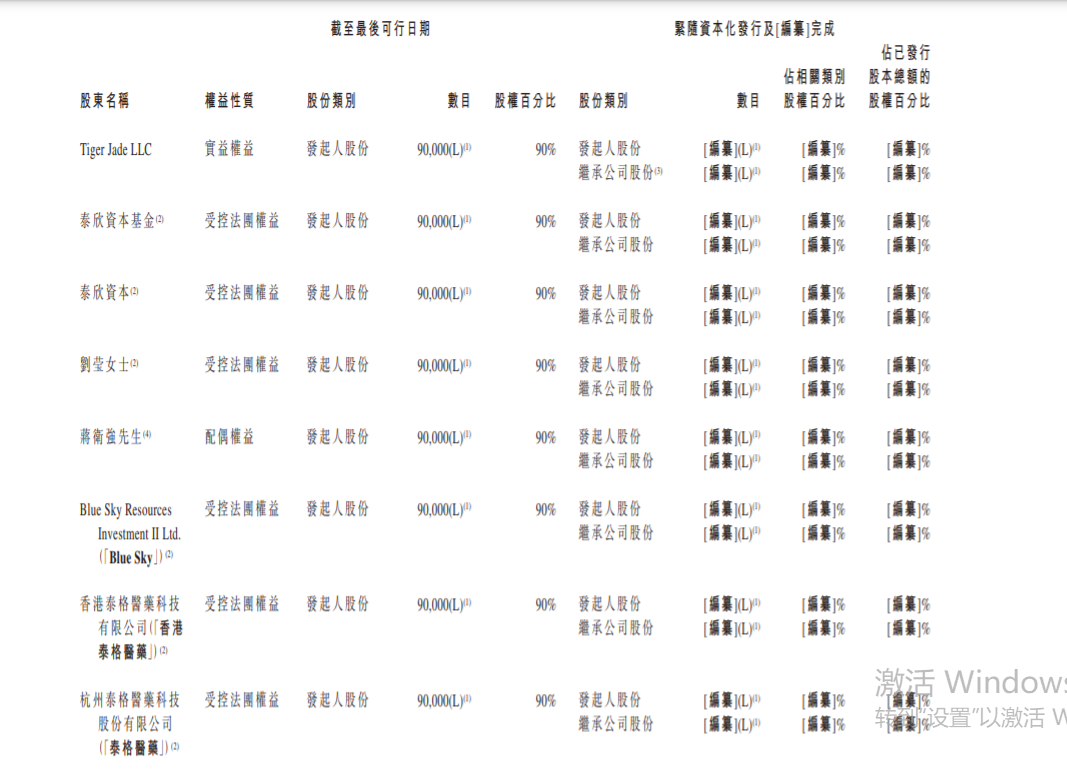

港股第二家SPAC:Tiger Jade拟在香港主板挂牌上市 1月30日,资本邦了解到,香港第二家SPAC公司Tiger Jade Acquisition Company( Tiger Jade)向港交所递交招股书,拟在香港主板挂牌上市

港股第二家SPAC:Tiger Jade拟在香港主板挂牌上市 1月30日,资本邦了解到,香港第二家SPAC公司Tiger Jade Acquisition Company( Tiger Jade)向港交所递交招股书,拟在香港主板挂牌上市 -

保险保障基金迎修订 面向社会公开征求意见 1月30日,资本邦了解到,1月28日,中国银保监会发文称,中国银保监会商财政部、人民银行对2008年颁布施行的《保险保障基金管理办法》进行了

保险保障基金迎修订 面向社会公开征求意见 1月30日,资本邦了解到,1月28日,中国银保监会发文称,中国银保监会商财政部、人民银行对2008年颁布施行的《保险保障基金管理办法》进行了 -

行业运行整体平稳 2021年大宗有色金属价格持续高位运行 2021年,有色金属行业克服疫情反复不利影响,把握国内和国际市场复苏机遇,持续深化供给侧结构性改革,保障产业链供应链有效供给,加快推进

行业运行整体平稳 2021年大宗有色金属价格持续高位运行 2021年,有色金属行业克服疫情反复不利影响,把握国内和国际市场复苏机遇,持续深化供给侧结构性改革,保障产业链供应链有效供给,加快推进 -

牛年3只股票涨超500% *ST德新成牛年最牛股 即将过去的牛年,股民们收益如何?从2021年2月18日牛年开市至2022年1月28日,A股4729只股票中,305只股票涨超100%,实现翻倍。其中,3只股票

牛年3只股票涨超500% *ST德新成牛年最牛股 即将过去的牛年,股民们收益如何?从2021年2月18日牛年开市至2022年1月28日,A股4729只股票中,305只股票涨超100%,实现翻倍。其中,3只股票 -

第二批券商展业提速!平安、安信正式获展业资格 1月30日,资本邦了解到,进入2022年,第二批获批基金投顾业务的券商展业也日渐提速。近日,平安证券和安信证券纷纷官宣基金投顾业务已通过

第二批券商展业提速!平安、安信正式获展业资格 1月30日,资本邦了解到,进入2022年,第二批获批基金投顾业务的券商展业也日渐提速。近日,平安证券和安信证券纷纷官宣基金投顾业务已通过 -

交银施罗德何帅:成长价值投资的“现实主义者” 何帅,12年证券基金行业从业经历,交银施罗德基金明星基金经理,以稳健成长、注重安全边际的投资风格被市场熟知。现管理交银优势行业、...

-

虎年A股市场预测数据来了!机构期待反弹行情 A股市场2022年1月表现较为平淡。虎年股市行情今日正式打响,市场会否迎来虎虎生威的行情?机构对后市走势又有何看法?A股春节后行情多先抑后扬

-

保持宏观杠杆率总体稳定 【保持宏观杠杆率总体稳定】日前,中国社会科学院发布的《金融风险报告2021》指出,2021年中国金融风险总体可控,宏观杠杆率稳中有降,但资产

-

折叠屏手机太火:跑了8家店都没买到 【折叠屏手机太火:跑了8家店都没买到】新年新气象,深圳的陈女士想换个折叠屏手机,结果跑了8家店都没买到现货。据了解,在普通线下手...

-

油价飙出7年新高 机构继续唱多一季度大宗商品行情 【油价飙出7年新高机构继续唱多一季度大宗商品行情】据记者统计,今年以来,文华商品指数上涨6 55%,铁矿石大涨超20%,螺纹钢上涨11 91%,玻璃

-

中证报头版:政策暖风吹散疑虑 A股值得美好期待 【中证报头版:政策暖风吹散疑虑A股值得美好期待】专家普遍认为,基本面、政策面、资金面的积极因素逐步汇聚,投资者关于经济下行压力、...

-

2月7日国内四大证券报纸、重要财经媒体头版头条内容精华摘要 【四大证券报纸、重要财经媒体头版头条摘要】外围涨声一片,积极信号频现,A股虎年开门迎暖风;多地住房公积金贷款松绑,银行审批放款进...

-

外围涨声一片 积极信号频现 A股虎年开门迎暖风 【外围涨声一片积极信号频现A股虎年开门迎暖风】2022年开局,全球主要股指皆陷入低迷。然而,在中国农历虎年春节期间,外围资本市场的表...

-

春节消费多点开花 内需潜力持续释放 【春节消费多点开花内需潜力持续释放】全国国内旅游出游2 51亿人次,收入2891 98亿元;多款冰墩墩售罄,冰雪体育用品销量成倍增长;电影票房超

-

美国多地遭遇暴风雪 超10万用户断电 【美国多地遭遇暴风雪超10万用户断电】美国东北部、中西部和南部的多个地区过去几天遭遇暴风雪袭击,积雪和倒伏的树木压垮电线杆和输电...

-

火出圈的“隔离险”纠偏 银保监会:不得片面宣传和恶意渲染炒作 【火出圈的“隔离险”纠偏银保监会:不得片面宣传和恶意渲染炒作】前段时间火出圈的“隔离险”日前迎来监管规范。记者获悉,银保监会财...

-

发行规模大增 绿色债券市场迎来黄金期 【发行规模大增绿色债券市场迎来黄金期】数据显示,2022年1月份共发行绿色债券56只,共计规模达880 63亿元,而2021年1月份仅发行绿色债券12只

-

基金业协会重要报告出炉!涉及基金业社会责任、精准扶贫 来看十大亮点 近期,中国证券投资基金业协会(以下简称“协会”)共收集123家公募基金公司的社会责任问卷反馈、108家精准扶贫问卷反馈,在天相投顾的协...

-

“冬奥时间”带火冰雪旅游 春节期间景区订单同比增长68% 进入冬奥时间,冰雪旅游迎来热潮,订单激增,滑雪场周边酒店价格上涨甚至“一房难求”。“就像当年奥运会结束后留下的鸟巢、水立方一样...

-

跨境电商“百强榜”服务商增多 【跨境电商“百强榜”服务商增多】2021年,对跨境电商来说实在是令人难忘的一年。一方面,亚马逊平台的账号整顿促使大量企业遭受损失;...

-

1月调控达66次!稳楼市政策频频发布 一二线城市成交率先企稳 机构数据显示,2022年以来,全国房地产市场调控政策密集发布。1月全国共发布房地产调控政策达66次,同比增长57%。从调控内容看,主要围绕放松

-

少卖5000万张电影票!春节档票房突破60亿元 这部片子“吸金”25亿元 今年的春节档电影总票房未能刷新纪录。来源:灯塔专业版数据灯塔专业版数据显示,截至2月6日20时,春节档总票房(含预售)突破60亿元。但相比于2

-

4倍大牛股明日复牌!涨停还是跌停?股民们吵翻了 2月6日晚间,雅本化学发布公告称,公司已就股票交易异常波动的相关事项进行了核查,相关自查工作已完成,公司股票将于2022年2月7日开市起复牌

-

1614家深市公司披露业绩预告:超七成预盈 制造业表现亮眼 A股市场即将迎来虎年首个交易日。截至1月底,深市已有1614家上市公司预披露2021年经营业绩,占深市公司家数的62 22%,市值占深市总市值的58 82

热门资讯

- 第二批券商展业提速!平安、安信正式获展业资格 1月30日,资本邦了解到,进入2022...

-

滨州首家外商投资合伙企业设立 为外商投资企业增添新类型 滨州市首家外商投资合伙企业泰信齐...

滨州首家外商投资合伙企业设立 为外商投资企业增添新类型 滨州市首家外商投资合伙企业泰信齐... -

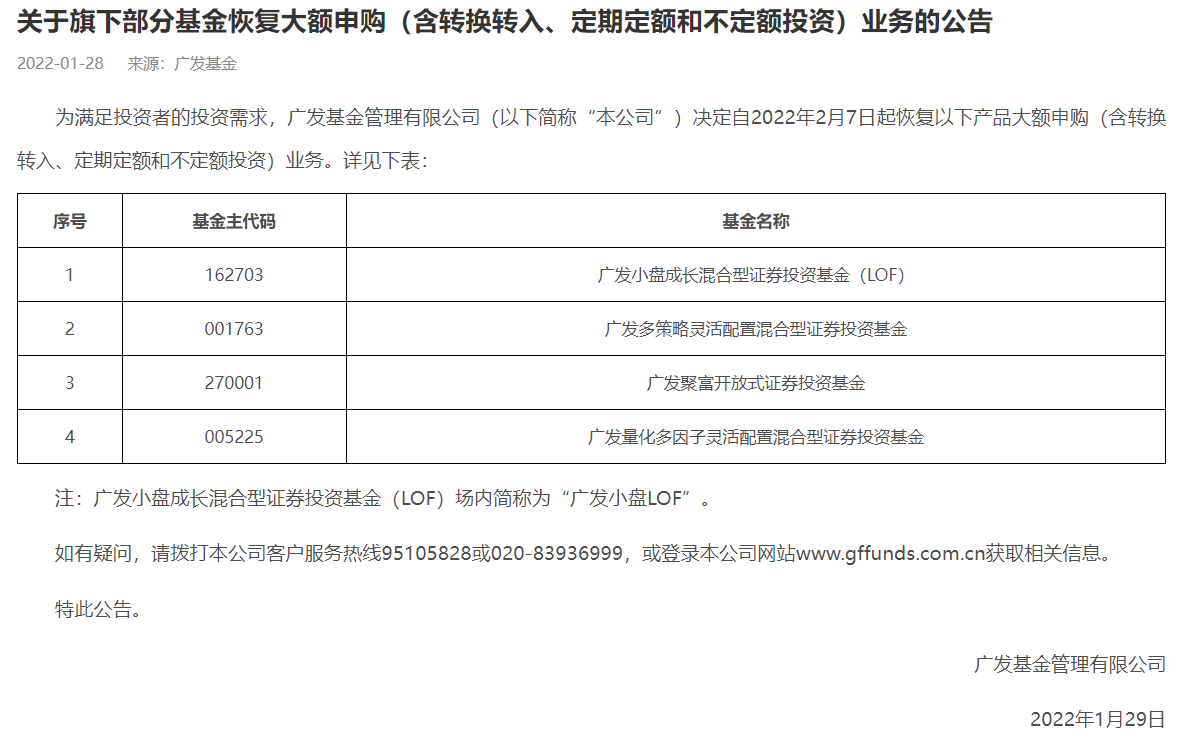

广发基金多只产品恢复大额申购 不少基金公司闻风而动 1月29日,资本邦了解到,广发基金...

广发基金多只产品恢复大额申购 不少基金公司闻风而动 1月29日,资本邦了解到,广发基金... -

首旅酒店预计2021年净利润最高为6500万元 1月28日,北京首旅酒店(集团)股份...

首旅酒店预计2021年净利润最高为6500万元 1月28日,北京首旅酒店(集团)股份...

文章排行

图赏

-

原阳县“四大优势”吸引团餐企业落户 推动团餐行业高质量发展 还记得新乡7·20抗洪救灾期间,安...

原阳县“四大优势”吸引团餐企业落户 推动团餐行业高质量发展 还记得新乡7·20抗洪救灾期间,安... -

拓荆科技针对科创板第二轮问询相关问题进行问询回复 盈利能力不足、产品类型单一且周转...

拓荆科技针对科创板第二轮问询相关问题进行问询回复 盈利能力不足、产品类型单一且周转... -

立讯精密涨6.32%目前报价36.99元 这家企业主要是干什么的? 据最新消息显示,立讯精密涨6 32%...

立讯精密涨6.32%目前报价36.99元 这家企业主要是干什么的? 据最新消息显示,立讯精密涨6 32%... -

国漫多利好迈入黄金期 头部动漫公司扎堆IPO 今年以来,动漫市场绽放异彩。暑期...

国漫多利好迈入黄金期 头部动漫公司扎堆IPO 今年以来,动漫市场绽放异彩。暑期...