八大券商主题策略:博弈“稳增长”窗口期!哪些基建细分龙头有潜力?

每日主题策略讨论,东方财富网汇总八大券商观点,揭秘行业现状,观察行情走势,提前为您把脉A股。

光大证券:与“稳增长”相关性较强的建筑和建材板块投资价值再次凸显

坚持“稳增长”主线:中国人民银行公布1月金融统计数据,新增社融6.17万亿元,同比多增9842亿元,超出市场预期。“宽信用”已在路上,“稳增长”政策正在逐步兑现,基建有望持续发力。与“稳增长”相关性较强的建筑(基建央企、地方国企、设计单位等)与建材(水泥、管网等)板块投资价值再次凸显。我们强调,重点关注基建公募REITs作为“宽信用”的抓手之一:1)基建公募REITs作为权益型融资工具,通过盘活存量资产的形式提供基建资金边际增量;2)引导项目投资商预期,REITs长期可降低投资商债务压力、加快其权益资金回收。

建材板块方面,周期品方向,现阶段浮法为最优(建议关注:旗滨集团、金晶科技等);基建方向,关注水泥及部分管道企业弹性(建议关注:华新水泥、海螺水泥、东宏股份);消费建材政策底已现(建议关注:东方雨虹、坚朗五金、伟星新材);新材料方向,持续推荐鲁阳节能、凯盛科技。

建筑板块方面,基建公募REITs带来板块价值重估(建议关注:中国交建、中国中铁等央企);看好保障房趋势,装配式建筑的投资机会(建议关注:华阳国际、鸿路钢构、亚厦股份等);看好设备经营租赁赛道(建议关注:华铁应急、志特新材等);部分低估值地方国企也有较好配置价值(建议关注:山东路桥、陕西建工、设研院等)。【点击查看研报原文】

国信证券:市场进入一段投资“传统经济增长动能”博弈“稳增长”的较好的窗口期

自去年12月经济工作会议以来,中央即定调2022年“稳增长”的整体工作思路。1月之后,市场对未来经济下行的担忧情绪蔓延,各大指数持续走弱,而同期,央行、发改委等均不断出台相关措施,加速“稳增长”发力。鉴于目前行业运行任处淡季的节后复工阶段,“稳增长”的最终强度和弹性尚不可证伪,市场进入一段投资“传统经济增长动能”博弈“稳增长”的较好的窗口期,建议重点关注基建、地产需求为主且估值兼具较高安全边际的相关品种,短期把握水泥、玻璃的窗口期机会,推荐海螺水泥、华新水泥、上峰水泥、万年青、塔牌集团、旗滨集团、南玻A;同时可适度兼顾布局中长期仍有较大成长潜力的其他建材品种,推荐坚朗五金、志特新材、海洋王、东方雨虹、科顺股份、三棵树、兔宝宝。【点击查看研报原文】

太平洋证券:基建投资复苏趋势确定性较强 细分行业龙头具备较强风险抗性

全球不确定性因素影响下,基建投资复苏趋势确定性较强,细分行业龙头企业在手订单充裕,且具备较强风险抗性。高质量发展下的减隔震投资机会:防灾减灾长期发力,立法已通过,20-30倍空间可期,相关标的如减隔震行业龙头震安科技、天铁股份“交通强国”下轨交板块长期受益:轨道上的“城市群”建设需求广阔,相关标的如天铁股份、中国中铁、中国铁建;我国下半年基建投资边际改善的预期下,建议关注产业链相关机会:关注低估值标的中国建筑、中国铁建、中国中铁;主业稳健且具备矿产资源的基建领军企业:中国中冶、中国中铁;能耗双控背景下,绿电、BIPV等相关领域优质标的:中钢国际、中国电建、中材国际。【点击查看研报原文】

民生证券:“稳增长”助力基建投资增速回暖 钢管需求有望爆发

“稳”是2022年主旋律,基建行业作为保障我国经济稳增长的重要手段,投资增速有望企稳回升。其中的市政建设、石化天然气管道、工程设施及电力需求均将助力管材需求迎来爆发,而成本端随着钢厂限产趋于温和,钢价较顶点已明显回落,管材企业利润有望进一步得到增厚。

投资建议来看,基建发力助力管材需求,钢厂限产趋于温和促使成本下移增厚管厂利润。受益标的有:友发集团(产量增加、水利政策利好需求、成本下移)、金洲管道(油气管道需求爆发、毛利率较高、成本下移)、新兴铸管(毛利率较高、水利政策利好需求、成本下移)。【点击查看研报原文】

东方证券:基建信用宽松信号基本得以确认!建议关注管材、防水行业龙头

当前地产风险仍持续释放中,房企对信贷吸纳能力有限,新增企业中长期信贷主要来自于基建项目,基建信用宽松信号基本得以确认。对于多数早周期建材品种而言,当前需求端基建需求改善确定性较高但地产开工需求下行风险也很大。基建投资增速的抬头是否能对冲新开工增速下行是未来一段时间应重点关注的变量。应优先选取基建业务占比较高,且能较好传导成本压力的品种与个股。建议关注管材、防水行业龙头。【点击查看研报原文】

中银证券:预计“十四五”期间 我国装配式建筑将迎来快速发展

近日,住建部官网发布《“十四五”建筑业发展规划》,阐明“十四五”时期建筑业发展的战略方向。《规划》要求,到2035年,建筑业发展质量和效益大幅提升,建筑工业化全面实现,建筑品质显着提升,产业整体优势明显增强,迈入智能建造世界强国行列。对标2035年远景目标,“十四五”时期应初步形成建筑业高质量发展体系框架,建筑工业化、数字化、智能化水平大幅提升,建造方式绿色转型成效显着,加速建筑业由大向强转变。《规划》中提出了七大主要任务,覆盖建筑行业各个方面。其中装配式建筑和BIM技术是“十四五”期间建筑行业的重点发展方向,建筑工程总承包模式和全过程工程咨询服务模式也是建筑工程的重点发展模式。在建筑工业化转型及3060双碳目标的驱动下,预计“十四五”期间我国装配式建筑将迎来快速发展。【点击查看研报原文】

中国银河证券:建议关注基建、装配建筑、绿色建筑、碳中和等领域投资机会

八大建筑央企新签订单市场占有率从2013年的24.38%提升至2021年前三季度的39.44%。建筑行业集中度有望持续提升。建议关注基建、装配建筑、绿色建筑、碳中和等领域投资机会。推荐中国交建、中国铁建、中国中铁、中国电建、中国能建、中国中冶、中国化学、中国建筑、山东路桥等。建议关注鸿路钢构、上海建工、隧道股份、中钢国际、四川路桥等。【点击查看研报原文】

国盛证券:社融超预期!持续关注“稳增长”主线机会

当前稳增长预期持续升温,1 月社融超预期,专项债发行在加快,此前发改委表示适当超前开展基础设施投资,力争在一季度形成更多实物工作量,后续稳增长落地政策和推进强度有望进一步增强, 后续复工基建链条上升动能有望加强。随着中期结构性宽信用的落地,水泥为代表的逆周期需求有望企稳回升,支撑季度盈利中枢。供给侧在“双碳”目标下或将常态化维持较严约束,中长期利好板块盈利预期与估值修复,后续可关注需求边际变化与宏观政策的催化。推荐水泥板块、消费建材板块。【点击查看研报原文】

(文章来源:东方财富研究中心)

关键词: 主题策略

-

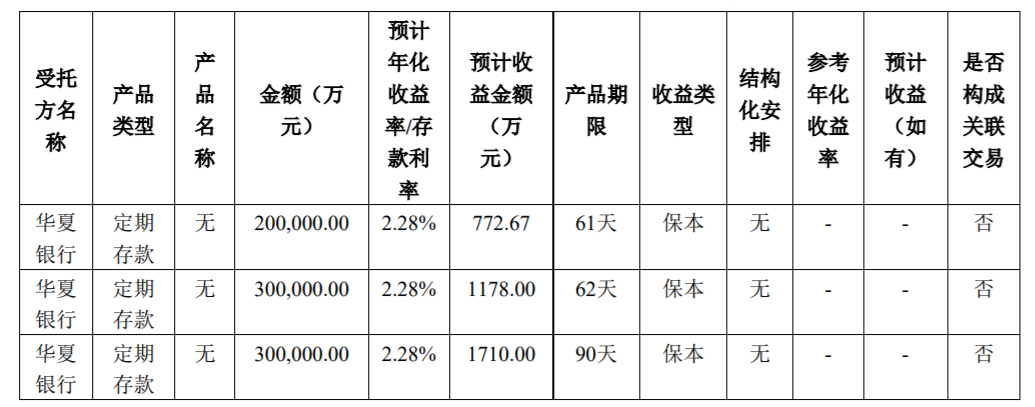

中信证券闲置资金现金管理方案敲定 预计到期收益3661万元 2月14日,资本邦了解到,2月11日,中信证券80亿配股闲置资金现金管理方案终于敲定。据当日公司公告,2022年2月10日,中信证券于华夏银行开

中信证券闲置资金现金管理方案敲定 预计到期收益3661万元 2月14日,资本邦了解到,2月11日,中信证券80亿配股闲置资金现金管理方案终于敲定。据当日公司公告,2022年2月10日,中信证券于华夏银行开 -

中利集团三天两度公告出售资产 光伏板块预亏11亿 因专网通信业务暴雷,中利集团一蹶不振,希望通过出售资产解困。2月9日晚间,中利集团(002309 SZ)公告称,计划分两次转让广东中德62%股权,

中利集团三天两度公告出售资产 光伏板块预亏11亿 因专网通信业务暴雷,中利集团一蹶不振,希望通过出售资产解困。2月9日晚间,中利集团(002309 SZ)公告称,计划分两次转让广东中德62%股权, -

MSCI宣布季度审核变更结果 新纳入9只A股 北京时间10日早间,全球知名指数公司MSCI宣布了季度审核变更结果。在本次调整中,MSCI中国指数新纳入9只A股,分别为中国能建、华润微、三峡

MSCI宣布季度审核变更结果 新纳入9只A股 北京时间10日早间,全球知名指数公司MSCI宣布了季度审核变更结果。在本次调整中,MSCI中国指数新纳入9只A股,分别为中国能建、华润微、三峡 -

兴森科技产销两旺业绩增长迅速 拟重金发力IC载板业务 国内PCB龙头企业兴森科技(002436 SZ)继续重资加码IC载板业务。2月8日,兴森科技发布公告称,其拟投资约60亿元,在中新广州知识城内设立全资

兴森科技产销两旺业绩增长迅速 拟重金发力IC载板业务 国内PCB龙头企业兴森科技(002436 SZ)继续重资加码IC载板业务。2月8日,兴森科技发布公告称,其拟投资约60亿元,在中新广州知识城内设立全资 -

11只公募REITs年内全部实现正收益 平均涨幅15.83% 2月10日,资本邦了解到,开年以来,基金市场整体表现并不如意,但值得一提的是,公募REITs表现持续亮眼。数据显示,截至2月9日,11只基础设

11只公募REITs年内全部实现正收益 平均涨幅15.83% 2月10日,资本邦了解到,开年以来,基金市场整体表现并不如意,但值得一提的是,公募REITs表现持续亮眼。数据显示,截至2月9日,11只基础设 -

超频三寻求跨界 拟50亿建设锂电池正极关键材料生产基地 主营电子产品新型散热器件的A股公司超频三(300647 SZ)开始寻求跨界。日前,超频三发布公告称,公司拟投资50亿元建设锂电池正极关键材料生产

超频三寻求跨界 拟50亿建设锂电池正极关键材料生产基地 主营电子产品新型散热器件的A股公司超频三(300647 SZ)开始寻求跨界。日前,超频三发布公告称,公司拟投资50亿元建设锂电池正极关键材料生产

-

八大券商主题策略:博弈“稳增长”窗口期!哪些基建细分龙头有潜力? 【八大券商主题策略:博弈“稳增长”窗口期!哪些基建细分龙头有潜力?】国信证券表示,鉴于目前行业运行任处淡季的节后复工阶段,“稳...

-

重磅数据利好 A股全线飘红!这板块狂掀涨停潮 最牛三个20CM涨停! 【3700只上涨!重磅数据利好A股全线飘红!这板块狂掀涨停潮最牛三个20CM涨停!】俄乌战争危机解除,隔夜欧洲股市、美股全面大涨,16日早盘,A

-

“借调”3万双鞋消除存货数据差异?星期六收警示函!公司回应来了 【“借调”3万双鞋消除存货数据差异?星期六收警示函!公司回应来了】2月15日晚间,星期六(002291)披露公告称,公司于近日收到广东证监...

-

美国已有超半数州不实施强制口罩令 美国已有超半数州不实施强制口罩令;

-

10年期美债收益率重返2%上方 市场逐渐从地缘避险切回加息模式? 美国指标10年期美债收益率周二(2月15日)明显上扬,重返2%大关上方。当天俄罗斯方面表示正在从乌克兰边境撤回部分军演军队,刺激金融市场风险偏

-

交易员:中国高收益美元债每1美元面值上涨0.5至1美分 交易员:中国高收益美元债每1美元面值上涨0 5至1美分

-

大华银行首席执行官:正在与新加坡金管局就央行数字货币进行合作 大华银行首席执行官:正在与新加坡金管局就央行数字货币进行合作

-

牛市仍未结束!小摩:俄乌潜在冲突或使央行重回“鸽派” 近期,俄乌局势不定引发了市场诸多的猜测与担忧。摩根大通(JPMorgan)在最新发布的一份报告中表示,尽管投资者对美联储的强硬立场以及俄罗斯和

-

吉祥航空:今年春节期间客流量同比上涨约20% 票价上涨约30% 吉祥航空:今年春节期间客流量同比上涨约20%票价上涨约30%;

-

A股三大指数小幅上涨:工业母机概念领涨 工程建设板块掀涨停潮 【股市播报】A股三大指数小幅上涨,盘面上,工程建设板块掀涨停潮,10只个股封板。工业母机、工程咨询服务、化肥、新冠药物、装修装饰等...

-

日本央行副行长今日将返回工作 日本央行副行长今日将返回工作

-

巨丰投顾:“俄罗斯突然撤军” A股迎来反弹共振 持续性如何? 【巨丰投顾:“俄罗斯突然撤军”A股迎来反弹共振持续性如何?】观点:连续两个月PMI数据看,经济有所回升,但整体看仍属反抽,下行压力...

-

菲律宾股指上涨1%至7383.21点 菲律宾股指上涨1%至7383 21点

-

源达:反弹不追 把握节奏等转折! 【源达:反弹不追把握节奏等转折!】今日沪深两市整体呈现震荡反弹格局。受外围市场上涨影响,三大指数早盘全线高开,随后震荡走高,截...

-

菲律宾央行行长:菲律宾债务与GDP的比率是可控的 菲律宾央行行长:菲律宾债务与GDP的比率是可控的

-

RBC:不管俄乌是否开战 供需失衡将推高油价至115美元 加拿大皇家银行资本市场(RBCCapitalMarkets)的策略师周二指出,国际油价今年夏天有望达到115美元每桶,但发挥主要作用的不是俄乌局势,而是基

-

纽约证券交易所向美国专利商标局提交商标申请 计划提供加密货币和NFT交易 纽约证券交易所向美国专利商标局提交商标申请计划提供加密货币和NFT交易;

-

上海名校毕业生转行送外卖 年薪四五十万!大学生做骑手 稀奇吗? 【上海名校毕业生转行送外卖3年晋升城市经理年薪四五十万大学生做骑手稀奇吗?】在上海,随着外卖骑手的社会整体形象稳步提高,本科生当...

-

印尼主要股指开盘上涨0.2%至6821.93点 印尼主要股指开盘上涨0 2%至6821 93点

-

冬奥会带火冰雪消费 房企“抢滩”万亿冰雪产业胜算几何? 【冬奥会带火冰雪消费房企“抢滩”万亿冰雪产业胜算几何?】在北京冬奥运带动下,2022年春节小长假期间,全国冰雪类型景区订单量同比上...

-

传满帮筹划二次在港上市 2月16日,据外媒报道,满帮集团正筹划二次在港上市,最快本月内提交上市申请,预计集资约10亿美元。一位知情人士指出,满帮集团已委聘任...

-

欧央行执委Schnabel认为对通胀反应过迟的风险上升; ①欧洲央行执行委员会委员Isab... 欧央行执委Schnabel认为对通胀反应过迟的风险上升;

-

可转债连日下跌 都是“高估值”惹的祸?机构资金大幅撤出 还能继续“火热”吗 【可转债连日下跌都是“高估值”惹的祸?机构资金大幅撤出还能继续“火热”吗】2月15日,中证转债指数下跌1 52%,前一个交易日甚至跌去...

-

日本内阁官房长官:考虑放宽抑制新冠病毒边境管制 日本内阁官房长官:考虑放宽抑制新冠病毒边境管制

-

“借调”3万双鞋消除存货数据差异?星期六收警示函!公司回应来了 【“借调”3万双鞋消除存货数据差异?星期六收警示函!公司回应来了】2月15日晚间,星期六(002291)披露公告称,公司于近日收到广东证监...

-

晨会精华:历次宽信用周期的股市表现!阶段性持续反弹的概率有多大? 【晨会精华:历次宽信用周期的股市表现!阶段性持续反弹的概率有多大?】国盛证券表示,由于市场量能持续萎缩,当前沪指并不具备持续上...

-

日本内阁官房长官松野博一:尽管俄罗斯宣布部分撤军,但仍关注着令人担忧的乌克兰局势 日本内阁官房长官松野博一:尽管俄罗斯宣布部分撤军,但仍关注着令人担忧的乌克兰局势

-

凯普生物:已向香港增派一个日检测能力5万管的气膜实验室 2月16日,凯普生物在深交所“互动易”平台回答投资者提问时称:公司在香港设立的香港分子病理检验中心全力参与疫情防控工作。目前该实验...

-

和信投顾:大盘技术性反弹 重点关注量能释放 【和信投顾:大盘技术性反弹重点关注量能释放】大盘连跌后反弹,属于跟随深市的被动反弹,暂且别期望太高。创业板引领的深市大涨,那是...

-

瑞银称乌克兰局势风险犹存,可将石油、日元作为风险对冲工具 瑞银称乌克兰局势风险犹存,可将石油、日元作为风险对冲工具;

热门资讯

-

顶流不牛了 景顺长城刘彦春正式掉出“千亿”梯队 今年市场走弱,令不少明星基金经理...

顶流不牛了 景顺长城刘彦春正式掉出“千亿”梯队 今年市场走弱,令不少明星基金经理... -

蓝筹股上涨赛道股大跌 A股呈现明显分化走势 虎年首周,A股呈现明显的分化走势...

蓝筹股上涨赛道股大跌 A股呈现明显分化走势 虎年首周,A股呈现明显的分化走势... -

信达生物股价大幅拉升至34.25港元 被要求补充额外临床试验 2月11日,资本邦了解到,港股公司...

信达生物股价大幅拉升至34.25港元 被要求补充额外临床试验 2月11日,资本邦了解到,港股公司... -

市场105只ETF出现上涨 中银证券今日涨幅高达5.80% 2月11日,资本邦了解到,本周最后...

市场105只ETF出现上涨 中银证券今日涨幅高达5.80% 2月11日,资本邦了解到,本周最后...

文章排行

图赏

-

原阳县“四大优势”吸引团餐企业落户 推动团餐行业高质量发展 还记得新乡7·20抗洪救灾期间,安...

原阳县“四大优势”吸引团餐企业落户 推动团餐行业高质量发展 还记得新乡7·20抗洪救灾期间,安... -

拓荆科技针对科创板第二轮问询相关问题进行问询回复 盈利能力不足、产品类型单一且周转...

拓荆科技针对科创板第二轮问询相关问题进行问询回复 盈利能力不足、产品类型单一且周转... -

立讯精密涨6.32%目前报价36.99元 这家企业主要是干什么的? 据最新消息显示,立讯精密涨6 32%...

立讯精密涨6.32%目前报价36.99元 这家企业主要是干什么的? 据最新消息显示,立讯精密涨6 32%... -

国漫多利好迈入黄金期 头部动漫公司扎堆IPO 今年以来,动漫市场绽放异彩。暑期...

国漫多利好迈入黄金期 头部动漫公司扎堆IPO 今年以来,动漫市场绽放异彩。暑期...