中信证券:乳制品行业拥抱盈利拐点 积极配置伊利、蒙牛

乳业双雄伊利蒙牛,经历过去几年的竞争加剧、奶价上涨和疫情冲击后,实现了市场地位和定价权的进一步提升。考虑针锋相对竞争趋弱、原奶消除上涨压力,伊利蒙牛盈利拐点已至,未来2-3年望实现收入双位数增长、净利润15%+增长。目前,伊利蒙牛具备较强估值支撑,坚定推荐。

▍多重扰动因素持续扰动,过去几年乳品行业负重前行。

过去4~5年,乳企龙头不断升级产品结构、大单品规模效应释放且提升精细化管理,本该实现盈利稳步提升;但是却面临了竞争加剧、原奶成本持续上涨、疫情扰动等诸多负面因素的接二连三冲击,盈利能力并没有如期上行。伊利盈利能力自2016-2017年的高点回落;蒙牛自身改善逻辑下盈利能力有提升,但没有达到预期提升幅度。

▍制约因素全面松动,盈利拐点已至&持续释放弹性。

站在当前时点,我们认为制约乳企龙头盈利能力的因素均在逐步消退,坚定看好乳企龙头盈利拐点到来;未来3-4年,预计伊利蒙牛均会进入盈利能力稳步抬升的高质量发展阶段。

1)短期疫情需求红利仍在,中长期量价齐升推动行业韧性增长。疫情推动乳制品消费意识,需求有加速提升趋势,虽经历2021Q3的阶段性走弱(疫情/消费环境),2021Q4已逐渐恢复,2022年1-2月伊利蒙牛均完成双位数销售增长、实现开门红。展望2022年,预计基础白奶+高端UHT中双左右增长、安慕希有望高单增长&纯甄保持稳定、伊利奶粉同增25%+&蒙牛奶粉同增10%+、乳饮料有望增速回升至~10%,伊利蒙牛今年收入均有望同增12~15%。中国人均乳制品消费仅为日韩的1/2、欧美的1/4,健康消费属性下,中国5000亿的乳制品行业仍有较大发展空间,“十四五”期间龙头乳企有望做到收入双位数增长。

2)奶价回落释放成本压力,原奶周期弱化支撑乳企盈利扩张。2014~2018年,奶价低迷、部分产能退出,2018年原奶需求复苏但供给释放慢于需求增长,原奶开启上涨周期,2021H1叠加饲料上涨、奶价同增中双位数。随着原奶产能释放,供需逐步平衡,判断2022年奶价有望平稳或有所下降,2022年1-2月奶价微增(2月略跌),奶价下行周期中乳企龙头具备利润弹性释放空间。考虑上游原奶供给匹配下游乳企规划,奶价波动收窄,为乳企盈利扩张提供稳健经营环境。

3)竞争缓和苗头于2020年出现,看好乳企双雄携手改善盈利。2017H2-2018Q1,蒙牛积极渠道下沉&改革、并加大线上线下营销投入,欲缩小与伊利差距;伊利随后反击,随后1-2年行业竞争加剧,盈利走低。2020年之后,疫情冲击&原奶成本压力之下,伊利、蒙牛逐步收缩补贴费用投放,行业竞争趋缓。2022年,乳企龙头推动费用精准投入(规划的线下费用率均有下降),常温液奶已形成稳固双寡头格局、促销抢份额意义不大,乳企龙头差异化竞争&原奶价格窄幅波动环境下,看好伊利、蒙牛保持温和竞争,共同驱动盈利能力提升。

▍风险因素:

行业景气波动;行业竞争加剧;奶价大幅上涨;疫情散发风险;食品安全风险。

▍投资策略:

乳企龙头经历过去几年竞争加剧、原奶紧缺以及疫情冲击,实现了市场地位和定价权的提升。考虑针锋相对竞争趋弱、原奶消除上涨压力,伊利蒙牛盈利拐点已至,未来2-3年望实现收入双位数增长、净利润15%+增长。目前,伊利蒙牛具备较强估值支撑,坚定推荐。

伊利股份:公司春节旺季准备充分、动销良好,1-2月估计实现15%+增长;冬奥会投入对季度利润有扰动,不过考虑到公司高盈利奶粉业务高增、奶价压力释放、产品持续升级,预计2022Q1收入同增15%左右、净利润增速10%左右。维持2021/22/23年EPS预测为1.38/1.67/1.98元。

蒙牛乳业:公司目前渠道库存较低,动销景气,预计1~2月收入同增10%+。奶价压力&需求回落&减值损失下,2021H2净利或同比无增长,下调2021年盈利预测从52亿至50亿元;看好公司未来通过收缩费率、产品结构优化推动每年OP margin提升50bp.调整公司2021/22/23年EPS预测至1.54/1.92/2.35港元(原预测1.59/1.95/2.43港元)。

(文章来源:中信证券研究)

关键词: 中信证券

-

年内七成公募基金净值下跌 平均跌超4% 3月4日,资本邦了解到,数据显示,截至3月1日,年内七成公募基金净值下跌,平均跌幅超4%。同期,上证指数跌4 15%,深证成指跌9 21%,创业板

年内七成公募基金净值下跌 平均跌超4% 3月4日,资本邦了解到,数据显示,截至3月1日,年内七成公募基金净值下跌,平均跌幅超4%。同期,上证指数跌4 15%,深证成指跌9 21%,创业板 -

6500万欧元!Netflix和芬兰游戏开发商达成合并协议 3月3日,资本邦了解到,Netflix和芬兰游戏开发商Next Games已经达成一项合并协议,据双方预计,这笔交易将于2022年第二季度完成。根据该协

6500万欧元!Netflix和芬兰游戏开发商达成合并协议 3月3日,资本邦了解到,Netflix和芬兰游戏开发商Next Games已经达成一项合并协议,据双方预计,这笔交易将于2022年第二季度完成。根据该协 -

市场热点全天快速轮动 创科技ETF基金今日上涨超2% 3月2日,资本邦了解到,截至今日收盘,沪指跌0 13%,深成指跌1 05%,创业板指跌1 77%。北向资金全天净卖出7 76亿元,其中沪股通净卖出4 51

市场热点全天快速轮动 创科技ETF基金今日上涨超2% 3月2日,资本邦了解到,截至今日收盘,沪指跌0 13%,深成指跌1 05%,创业板指跌1 77%。北向资金全天净卖出7 76亿元,其中沪股通净卖出4 51 -

我国机械工业经济运行总体平稳 去年进出口额1.04万亿美元 事件:近日,中国机械工业联合会召开信息发布会,介绍了2021年机械工业经济运行情况。虽遇疫情散发、芯片短缺、原材料价格高涨、电力供应紧

我国机械工业经济运行总体平稳 去年进出口额1.04万亿美元 事件:近日,中国机械工业联合会召开信息发布会,介绍了2021年机械工业经济运行情况。虽遇疫情散发、芯片短缺、原材料价格高涨、电力供应紧 -

政策暖风频吹!农业板块有较大投资机会 3月1日,资本邦了解到,近日,种植产业链、养殖、农机装备等行业政策暖风频吹。据悉,此前发布的《中共中央国务院关于做好2022年全面推进乡

政策暖风频吹!农业板块有较大投资机会 3月1日,资本邦了解到,近日,种植产业链、养殖、农机装备等行业政策暖风频吹。据悉,此前发布的《中共中央国务院关于做好2022年全面推进乡 -

又有两只基金募集失败!债基发行年内持续低迷 2月28日,资本邦了解到,上周六(2月26日),继今年同泰同亨混合等3只新基金募集失败之后,2月又有两只中长期纯债基金相继宣告募集失败。据悉

又有两只基金募集失败!债基发行年内持续低迷 2月28日,资本邦了解到,上周六(2月26日),继今年同泰同亨混合等3只新基金募集失败之后,2月又有两只中长期纯债基金相继宣告募集失败。据悉

-

中信证券:乳制品行业拥抱盈利拐点 积极配置伊利、蒙牛 乳业双雄伊利蒙牛,经历过去几年的竞争加剧、奶价上涨和疫情冲击后,实现了市场地位和定价权的进一步提升。考虑针锋相对竞争趋弱、原奶...

-

军费稳步增长 军工行业高景气度有望延续 2022年我国军费预算为1 45万亿元,同比增长7 1%,增幅较2021年上升0 3个百分点,系2019年以来首次增幅破7%。近年来我国军费增长与GDP增长基本

-

纳指期货盘中跌超2% 当地时间3月6日,美股股指期货盘中跌幅扩大,其中纳指期货跌幅一度超过2%。

-

中信证券:银行板块有望步入基本面驱动的行情区间 【中信证券:银行板块有望步入基本面驱动的行情区间】中信证券认为,本次政府工作报告延续并强化稳增长基调,稳增长政策有望持续加码,...

-

中信证券:基建产业链基本面或将迎来积极变化 中信证券认为,基建投资成为2022年政府稳增长基调下重要抓手,基建产业链基本面或将迎来积极变化,看好工程服务龙头企业,推荐低估值龙头中国

-

MSCI亚洲股票指数较2021年高点回落20% MSCI亚洲股票指数较2021年高点回落20%,势将迈入熊市。

-

均胜电子:公司目前着力L2++至L4级自动驾驶域控制器和功能模块的研发 有投资者在投资者互动平台提问:董秘好,请问公司的自动驾驶业务是帮助车企做自动驾驶还是自己做自动驾驶?均胜电子(600699 SH)3月7日在投资者

-

维远股份:公司1万吨/年聚碳酸酯共混改性项目为13万吨/年聚碳酸酯项目的下游装置 有投资者在投资者互动平台提问:问董秘,1万吨改性PC是在13万吨之外的新增产能,也就是13加1,还是包含在13万吨之内的12加1?维远股份(600955

-

灿勤科技:公司不仅仅生产2.6GHz和3.5GHz滤波器 产品还覆盖大部分5G频段 有投资者在投资者互动平台提问:2 6-3 5G频段是不是贵司产品适用的主要频段?灿勤科技(688182 SH)3月7日在投资者互动平台表示,公司不仅仅生产

-

中信证券:拥抱乳制品行业盈利拐点 积极配置伊利、蒙牛 中信证券认为,乳业双雄伊利蒙牛,经历过去几年的竞争加剧、奶价上涨和疫情冲击后,实现了市场地位和定价权的进一步提升。考虑竞争趋弱...

-

基金净值大幅回撤 创金合信甄选宣告募集失败 3月4日,资本邦了解到,Choice数据统计,截至3月3日,今年以来,普通股票基金的平均收益为-9 94%,其中跌幅最严重的超23%;偏股混合型基金的

基金净值大幅回撤 创金合信甄选宣告募集失败 3月4日,资本邦了解到,Choice数据统计,截至3月3日,今年以来,普通股票基金的平均收益为-9 94%,其中跌幅最严重的超23%;偏股混合型基金的 - 年内七成公募基金净值下跌 平均跌超4% 3月4日,资本邦了解到,数据显示,截至3月1日,年内七成公募基金净值下跌,平均跌幅超4%。同期,上证指数跌4 15%,深证成指跌9 21%,创业板

-

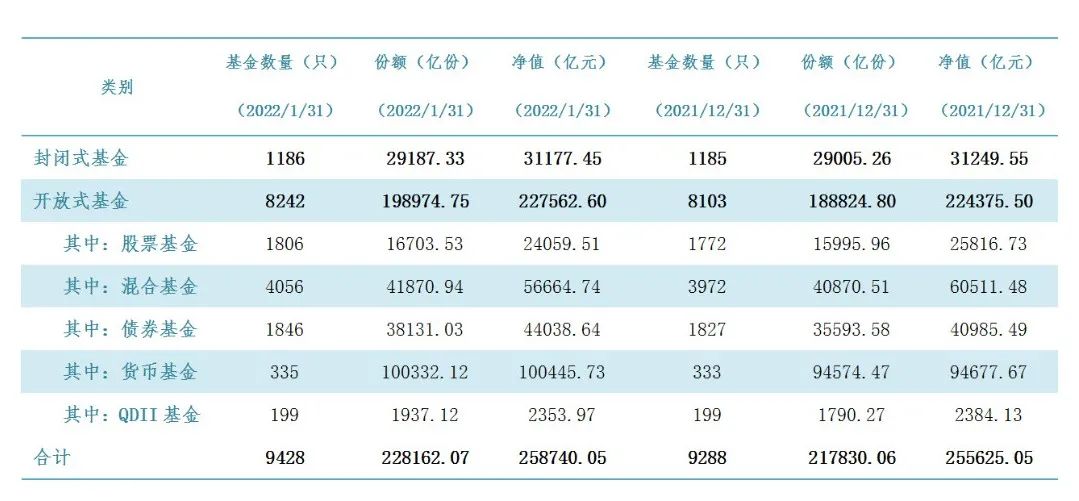

2022年1月公募基金规模创历史新高 固收类产品逆势增长 3月4日,资本邦了解到,中国基金业协会相关公众号公布了公募基金最新市场数据(2022年1月),内容显示,截至2022年1月末,我国境内公募基金资

2022年1月公募基金规模创历史新高 固收类产品逆势增长 3月4日,资本邦了解到,中国基金业协会相关公众号公布了公募基金最新市场数据(2022年1月),内容显示,截至2022年1月末,我国境内公募基金资 -

大成有色ETF再创上市以来新高 年内全部实现正收益 近期市场走势偏弱,商品型基金却在震荡的市场中一枝独秀,年内全部实现正收益。3月3日,大成有色ETF盘中涨幅近1 5%,再创上市以来新高。观

大成有色ETF再创上市以来新高 年内全部实现正收益 近期市场走势偏弱,商品型基金却在震荡的市场中一枝独秀,年内全部实现正收益。3月3日,大成有色ETF盘中涨幅近1 5%,再创上市以来新高。观 -

中欧基金中生代实力战将华李成 拟管理中欧鑫享鼎益 伴随资管新规全面落地,攻守兼顾的固收+基金正在迎来黄金时代。虎年开年,多只重磅固收+基金即将发行。据悉,由中欧基金中生代实力战将华李

中欧基金中生代实力战将华李成 拟管理中欧鑫享鼎益 伴随资管新规全面落地,攻守兼顾的固收+基金正在迎来黄金时代。虎年开年,多只重磅固收+基金即将发行。据悉,由中欧基金中生代实力战将华李 -

喜报!广发基金被评为“行业发展领军机构” 近日,中债估值中心公布2021年度中债指数用户综合评价结果,广发基金凭借对指数投资行业发展的突出贡献被评为行业发展领军机构。广发基金是

喜报!广发基金被评为“行业发展领军机构” 近日,中债估值中心公布2021年度中债指数用户综合评价结果,广发基金凭借对指数投资行业发展的突出贡献被评为行业发展领军机构。广发基金是 -

财通匠心优选一年持有期即将发行 长跑名将金梓才掌舵 今年以来,众多公募明星基金经理旗下产品遭遇大幅回撤。在市场偏弱的情况下,财通基金投资部总监金梓才管理的多只产品却有不错的业绩表现。

财通匠心优选一年持有期即将发行 长跑名将金梓才掌舵 今年以来,众多公募明星基金经理旗下产品遭遇大幅回撤。在市场偏弱的情况下,财通基金投资部总监金梓才管理的多只产品却有不错的业绩表现。 -

美无铅汽油期货主力刚刚刺穿3.8000美元/加仑关口,最新报3.8039美元/加仑,日图涨7.33% 美无铅汽油期货主力刚刚刺穿3 8000美元 加仑关口,最新报3 8039美元 加仑,日图涨7 33%;

-

华福证券:围绕“低位、低估值”进行逢低建仓布局 华福证券:围绕“低位、低估值”进行逢低建仓布局;

-

消息:美国和委内瑞拉讨论了放松石油制裁的可能性,但在达成协议方面进展甚微 消息:美国和委内瑞拉讨论了放松石油制裁的可能性,但在达成协议方面进展甚微

-

美国和委内瑞拉讨论了放松石油制裁的可能性 美国和委内瑞拉讨论了放松石油制裁的可能性;

-

日本 2月 外汇储备 13846, 预期值-亿美元, 前值13859亿美元 日本2月外汇储备13846,预期值-亿美元,前值13859亿美元

-

中介机构须当好“看门人” 切实保护投资者合法权益 【中介机构须当好“看门人”切实保护投资者合法权益】目前,我国证券市场投资者数量已突破2亿。加强投资者保护,中介机构是不可或缺的重...

-

平均发行规模“触底”权益基金迎来布局窗口 今年以来A股震荡调整,新基金发行遇冷。2月份,权益基金平均发行规模创近40个月新低。在业内人士看来,经过前期调整,市场下行空间有限。随着

-

原油QDII高溢价回落 基金公司提示风险 随着原油QDII收益率的明显上涨,场内资金的交易热情迅速提升,部分基金的场内溢价率一度突破20%,多只基金公告提示溢价风险。近日,相关基金的

-

国联安基金邹新进:坚持以性价比为导向的价值投资 随着居民理财需求的增强,“固收+”产品凭借较小的波动率,受到越来越多投资者的认可,成为替代理财的优质品种。国联安添利增长债券基金...

-

看好猪周期拐点到来 基金经理积极加仓养猪板块 【看好猪周期拐点到来基金经理积极加仓养猪板块】近期生猪养殖板块再度活跃,养殖ETF获得资金净买入,不少基金经理在积极加仓相关个股,...

-

现货白银涨破26美元/盎司 日内涨超1.2% 【行情】现货白银涨破26美元 盎司,日内涨超1 2%。

-

保险资金加码股权投资:PE各显神通吸引险资 【保险资金加码股权投资:PE各显神通吸引险资】随着近年相关政策鼓励保险资金参与股权投资,众多保险公司除了自主发起私募机构创建PE产品,还

-

美元指数站上99 【美元指数站上99】美元指数站上99,为2020年5月以来首次。

热门资讯

- 财通匠心优选一年持有期即将发行 长跑名将金梓才掌舵 今年以来,众多公募明星基金经理旗...

-

分红逾540亿元!今年以来已有740只基金派发红包 3月3日,资本邦了解到,数据显示,...

分红逾540亿元!今年以来已有740只基金派发红包 3月3日,资本邦了解到,数据显示,... -

保险系PE基金备案超百只 超20%的基金已清算 3月2日,资本邦了解到,据不完全统...

保险系PE基金备案超百只 超20%的基金已清算 3月2日,资本邦了解到,据不完全统... -

河南省将加快建设绿色食品业强省 形成强大品牌资产 2月26日上午,记者从河南省食品工...

河南省将加快建设绿色食品业强省 形成强大品牌资产 2月26日上午,记者从河南省食品工...

文章排行

图赏

-

原阳县“四大优势”吸引团餐企业落户 推动团餐行业高质量发展 还记得新乡7·20抗洪救灾期间,安...

原阳县“四大优势”吸引团餐企业落户 推动团餐行业高质量发展 还记得新乡7·20抗洪救灾期间,安... -

拓荆科技针对科创板第二轮问询相关问题进行问询回复 盈利能力不足、产品类型单一且周转...

拓荆科技针对科创板第二轮问询相关问题进行问询回复 盈利能力不足、产品类型单一且周转... -

立讯精密涨6.32%目前报价36.99元 这家企业主要是干什么的? 据最新消息显示,立讯精密涨6 32%...

立讯精密涨6.32%目前报价36.99元 这家企业主要是干什么的? 据最新消息显示,立讯精密涨6 32%... -

国漫多利好迈入黄金期 头部动漫公司扎堆IPO 今年以来,动漫市场绽放异彩。暑期...

国漫多利好迈入黄金期 头部动漫公司扎堆IPO 今年以来,动漫市场绽放异彩。暑期...