中信建投:维持4月将有货币政策工具落地的判断

中信建投指出,“三重压力”下,受制于海外地缘政治动荡、美联储进入紧缩周期、粮食和能源能大宗商品价格波动加剧、国内疫情超预期多发,国内经济复苏力度不及预期,3月及一季度经济表现料有回落。对于债市而言,国常会的应对措施从侧面对3月经济回落的进行了证实,隐含的政策意图有利于利率中枢向下调整,但考虑二季度环境,预计本轮调整不会低于春节前水平,品种上短久期品种弹性更大。为保证全年5.5%目标的顺利实现,需要货币政策继续充分发力、精准发力、靠前发力,为其他政策的推出提供宽松货币环境。基于此,我们维持4月将有宽松工具落地的判断。

全文如下

国常会部署纾困措施,货币政策窗口可期

多因素共振致经济复苏不及预期,多政策助力企业渡过难关

“三重压力”下,受制于海外地缘政治动荡、美联储进入紧缩周期、粮食和能源能大宗商品价格波动加剧、国内疫情超预期多发,国内经济复苏力度不及预期,3月及一季度经济表现料有回落。对于债市而言,国常会的应对措施从侧面对3月经济回落的进行了证实,隐含的政策意图有利于利率中枢向下调整,但考虑二季度环境,预计本轮调整不会低于春节前水平,品种上短久期品种弹性更大。

货币政策发挥双重功能,新再贷款工具将推出

一是再提“金融机构向实体经济合理让利”。目前来看,决策层对于银行的经营仍有信心,坚持金融向实体让利的决策有其充分性。一方面,人民银行持续关注银行资本补充和风险防范能力,决策和监管部门在持续加强顺周期行业在逆周期和跨周期调节中的风险抵御能力;另一方面,缓解银行经营压力还有备选项,即使从降低银行成本和提高银行盈利能力的角度,至少还有降准替换MLF和扩表以量补价两个可用选项。

二是信贷投放仍是本年金融工作的重点,下一步在降低实体融资成本、扩大个人与企业融资需求上,央行仍会通过利率市场化机制和总量工具予以支持,MLF和LPR利率仍有下调空间。

三是设立新的再贷款工具。再贷款仍属结构化数量型宽松工具,与央行去年以来主动调控的思路保持一致,既能起到宽松作用,也能保证精准投放,减少资金空转的风险

维持4月将有货币政策工具落地的判断

4月债市行情的主导因素可能有四:稳增长压力下,视一季度数据情况,政策进行针对性支持;利率债供给因素逐渐显现;通胀隐忧,大宗商品涨价带来的通胀传导通常有滞后效应;美联储下一次加息将在5月,4月是一个短暂的稳增长窗口期。

为保证全年5.5%目标的顺利实现,需要货币政策继续充分发力、精准发力、靠前发力,为其他政策的推出提供宽松货币环境。基于此,我们维持4月将有宽松工具落地的判断。

(文章来源:证券时报)

-

常态化退市机制加速形成 构筑市场良性投资生态 建设一个规范、透明、开放、有活力、有韧性的中国资本市场,制度建设不可或缺,而退市制度是资本市场的重大基础性制度。近年来,常态化退市

常态化退市机制加速形成 构筑市场良性投资生态 建设一个规范、透明、开放、有活力、有韧性的中国资本市场,制度建设不可或缺,而退市制度是资本市场的重大基础性制度。近年来,常态化退市 -

财报静默期后港股市场回购潮汹涌 回购金额环比上涨 4月2日,资本邦了解到,财报静默期后,港股市场上回购潮汹涌。Choice数据显示,2022年一季度,共有114家港股公司进行股票回购,回购总量为1

财报静默期后港股市场回购潮汹涌 回购金额环比上涨 4月2日,资本邦了解到,财报静默期后,港股市场上回购潮汹涌。Choice数据显示,2022年一季度,共有114家港股公司进行股票回购,回购总量为1 -

龙头券商年报业绩向好 9家上市券商跻身净利润百亿元队伍 最近A股市场迎来了券商年报密集披露期,截至3月31日17时已有30家券商年报披露完毕,业绩总体向好。根据同花顺数据,券商板块50家上市公司中

龙头券商年报业绩向好 9家上市券商跻身净利润百亿元队伍 最近A股市场迎来了券商年报密集披露期,截至3月31日17时已有30家券商年报披露完毕,业绩总体向好。根据同花顺数据,券商板块50家上市公司中 -

顶流基金经理周应波因个人原因离任 将加盟私募基金 3月31日,资本邦了解到,昨日晚间,有头部基金公司公布一则产品的基金经理变更公告,内容显示,中生代顶流基金经理周应波因个人原因离任,

顶流基金经理周应波因个人原因离任 将加盟私募基金 3月31日,资本邦了解到,昨日晚间,有头部基金公司公布一则产品的基金经理变更公告,内容显示,中生代顶流基金经理周应波因个人原因离任, -

投资者指责信达澳银年报敷衍 公司回应:已修改 周二早间,有投资者在社交平台指责信达澳亚基金(原信达澳银基金)旗下产品年报敷衍。有投资者在社交平台发文称:信达澳银改名我没说。但买了

投资者指责信达澳银年报敷衍 公司回应:已修改 周二早间,有投资者在社交平台指责信达澳亚基金(原信达澳银基金)旗下产品年报敷衍。有投资者在社交平台发文称:信达澳银改名我没说。但买了 -

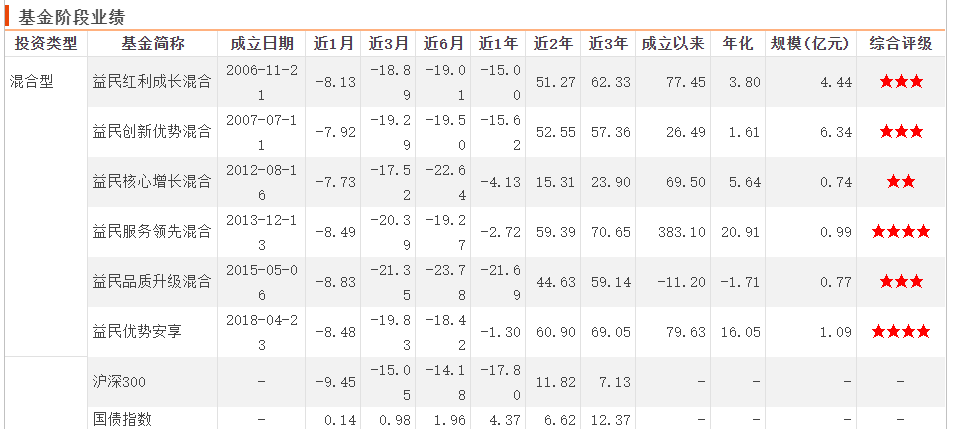

益民基金遭证监会立案调查 “基金前总经理讨薪”引关注 3月29日,资本邦了解到,近日,公募基金2021年年度报告陆续披露,其中,益民基金于2021年3月25日披露旗下6只基金的最新年报。在相关年报中

益民基金遭证监会立案调查 “基金前总经理讨薪”引关注 3月29日,资本邦了解到,近日,公募基金2021年年度报告陆续披露,其中,益民基金于2021年3月25日披露旗下6只基金的最新年报。在相关年报中

-

日本 2月 季调后经常帐 5166, 预期值2748亿日元, 前值1917亿日元 日本2月季调后经常帐5166,预期值2748亿日元,前值1917亿日元

-

中信建投:维持4月将有货币政策工具落地的判断 【中信建投:维持4月将有货币政策工具落地的判断】中信建投指出,“三重压力”下,受制于海外地缘政治动荡、美联储进入紧缩周期、粮食和...

-

国泰君安证券:医药刚需领域景气度比较优势凸显 【国泰君安证券:医药刚需领域景气度比较优势凸显】疫情影响下,医药刚需领域景气度比较优势凸显。2022年2月以来全球仍处于新冠疫情高位...

-

日本出售美债规模为2020年2月以来最高 日本出售美债规模为2020年2月以来最高

-

中金公司:银行年报的六大看点 盈利“否极泰来” 【中金公司:银行年报的六大看点盈利“否极泰来”】截至4月6日,23家上市银行已发布2021年财务年报,我们梳理总结了银行年报中的六大看...

-

派息“黑马”每10股派160元 15股具备高分红潜力 世卫组织发文指出三分之二的非洲人可能已接触过新冠病毒!派息“黑马”每10股派160元,15股具备高分红潜力。

-

中金:目前电商估值均处于历史低位 中金:目前电商估值均处于历史低位;

-

高新区:梯度培育专精特新“小巨人” 株洲日报& 183;掌上株洲讯(记者 王娜通讯员 吴斌)城市经济竞争的新赛道,专精特新“小巨人”企业是热门选手。近日,2022年度湖南省专...

-

湖南长城:自主研发设备实现批量生产 株洲日报& 183;掌上株洲讯(记者 王娜)近日,由湖南长城自主研发的商用型高精度螺丝锁付设备正式投入应用,并实现批量生产。在企业生产...

-

枫溪大道下穿改造主体完工 枫溪大道(608所段)下穿改造工程的主体工程目前已经完成,正在进行附属工程施工,预计2022年6月底全部完成。图为近日航拍画面。

-

一季度新增 “四上”企业151家 株洲日报& 183;掌上株洲讯(记者 刘芳)随着“市场主体培育年”活动的高位推进和“四上”企业培育工程积极推进,今年一季度,全市新增“...

-

株洲医疗救助实施细则将出台 株洲日报& 183;掌上株洲讯(记者 陈正明)4月7日,市政府常务会议原则同意《株洲市医疗救助实施细则》。《细则》明确了医疗救助对象范围...

-

特写 | 法拍房成中介机构“新蛋糕” 在各地楼市当中,法拍房绝对也是关键词之一,一些无处安放的注意力似乎转向了法拍房市场,让法拍房一度成为市场热议的话题。虽然相较于...

-

能源危机叠加美元加息周期 铜价面临“抉择时刻” 【能源危机叠加美元加息周期铜价面临“抉择时刻”】2022年,全球经济增速放缓,通胀高企,进入滞胀时代,国内疫情复燃,俄乌冲突暴发,...

-

国泰君安:医药刚需领域景气度比较优势凸显 证券时报网讯,国泰君安指出,疫情影响下,医药刚需领域景气度比较优势凸显。2022年2月以来全球仍处于新冠疫情高位,特别是国内疫情点多...

-

【热点消息回顾】美国初请失业金人数回归逾53年最低,因工人短缺和季节调整模型变更 【热点消息回顾】美国初请失业金人数回归逾53年最低,因工人短缺和季节调整模型变更;

-

600万吨规划产能太超前,负极材料一体化布局加速 600万吨规划产能太超前,负极材料一体化布局加速;

-

经济日报金观平:夯实信用基础 提升金融服务水平 经济日报金观平:夯实信用基础提升金融服务水平;

-

【热点消息回顾】俄罗斯将尽一切努力确保向债权人支付本息 【热点消息回顾】俄罗斯将尽一切努力确保向债权人支付本息;

-

公募基金主攻制造业 险资重仓金融股 2021年年报披露进入密集期,机构投资者去年四季度的调仓路径愈加明晰。证金重仓大蓝筹去年四季度,以证金、汇金为主力的国家队(包含证金...

-

美国总统拜登的妹妹新冠病毒检测结果呈阳性 【美国总统拜登的妹妹新冠病毒检测结果呈阳性】美国总统乔& 183;拜登的妹妹瓦莱丽& 183;拜登& 183;欧文斯的公司当地时间4月7日发表声...

-

卖家降低要价 房源数量增多 美国火热的楼市要歇歇了 美国火热的楼市要歇歇了。伴随着抵押贷款利率的飙升,更多房屋卖家降低要价。此外,房源数量也有明显的增加。根据美国房产网站Redfin的数据,

-

金观平:夯实信用基础 提升金融服务水平 【经济日报金观平:夯实信用基础提升金融服务水平】随着我国进入新发展阶段,经济发展质量变革、效率变革、动力变革对金融服务提出了更...

-

东京天然气公司首席执行官表示 需要确保SAKHALIN二号稳定供应天然气 东京天然气公司首席执行官表示,需要确保SAKHALIN二号稳定供应天然气。

-

欧盟成员国已就对俄实施第五轮制裁达成共识 【欧盟成员国已就对俄实施第五轮制裁达成共识】当地时间7日,欧盟成员国已就对俄实施第五轮制裁达成共识。(央视新闻客户端)

-

一季度铁路货运量增长2.8% 力保产业链供应链稳定 【经济日报:一季度铁路货运量增长2 8%力保产业链供应链稳定】国铁集团日前发布的数据显示,一季度国家铁路货物发送量完成9 48亿吨,同比增加2

-

苏美达进军文化产业 打造国风校服之美 校服,在几代人的集体记忆里,是红白蓝三色运动服的代名词。而央企苏美达却用13年时间,自主孵化校服品牌伊顿纪德,打造成引领中国校服...

-

新股提示:拓荆科技、英集芯今日申购 【新股提示:拓荆科技、英集芯今日申购】今日可申购拓荆科技和英集芯:拓荆科技申购代码:787072,申购价格:71 88元,单一账户申购上限0 5万

-

法拉第未来4月4日收到纳斯达克来信,称公司不符合纳斯达克继续上市规则 法拉第未来4月4日收到纳斯达克来信,称公司不符合纳斯达克继续上市规则

-

乌拉圭央行将政策利率提高至8.5% 乌拉圭央行将政策利率提高至8 5%

热门资讯

-

私募基金信心回升 净值反弹、新品发行环比加速中 4月6日,资本邦了解到,私募基金情...

私募基金信心回升 净值反弹、新品发行环比加速中 4月6日,资本邦了解到,私募基金情... -

规模创历史新高!头部基金公司净利润首次突破45亿元 4月2日,资本邦了解到,随着资管行...

规模创历史新高!头部基金公司净利润首次突破45亿元 4月2日,资本邦了解到,随着资管行... - 一季度收官 北上资金净流出243亿元 周四,A股以下跌结束了一季度的交...

-

加强资本市场诚信建设 A股退市常态进行时 近日,中共中央办公厅、国务院办公...

加强资本市场诚信建设 A股退市常态进行时 近日,中共中央办公厅、国务院办公...

文章排行

图赏

-

亳州林拥城景区和亳药花海休闲观光大世界等你来赏花 春天,亳州市林拥城景区和亳药花海...

亳州林拥城景区和亳药花海休闲观光大世界等你来赏花 春天,亳州市林拥城景区和亳药花海... -

普吉岛8个月收入超500亿泰铢 40万游客从国外抵达普吉 据泰国旅游局数据显示,自去年7月1...

普吉岛8个月收入超500亿泰铢 40万游客从国外抵达普吉 据泰国旅游局数据显示,自去年7月1... -

美在新时代|中国美术馆典藏精品特展“升级版”来了 提起中国美术馆最早的壕展,很多观...

美在新时代|中国美术馆典藏精品特展“升级版”来了 提起中国美术馆最早的壕展,很多观... -

助力碳达峰碳中和 我国本外币绿色贷款存量规模全球第一 3月8日,资本邦了解到,近日,人民...

助力碳达峰碳中和 我国本外币绿色贷款存量规模全球第一 3月8日,资本邦了解到,近日,人民...