华泰证券:迎接即将到来的美联储缩表 有何市场影响

近期美国通胀不断走高、加息预期持续升温,3月FOMC会议纪要暗示缩表在即,我们回顾2017-2019年缩表,并对即将到来的缩表及其影响进行推演。本轮缩表与上一轮方式类似,但节奏更快、幅度更大。原因是本轮后周期加息,通胀预期走高,美债期限利差面临更大收窄压力。缩表主要影响美债供给,上一轮酝酿期长,对市场超预期影响有限,美债长端利率上行,美股在盈利支撑下强势。本轮节奏快、幅度大,美元可能表现更强势,美债长端利率抬升。美联储缩表并非影响中国市场的核心因素,但中美经济和政策错位,缩表加速美元回流,也许谨防对国内股债汇的冲击。

资产负债表扩张原理

美联储资产负债表扩张主要通过增持美国国债、抵押贷款支持证券等,向市场释放流动性,其影响体现在改变资产负债表规模和结构。从结构角度理解,扩表使得国债占资产比例大幅降低,而准备金占负债之比例大幅上升。全球经济增速放缓和不确定性增加,2019年美联储货币政策由紧转松。新冠疫情以来,美联储迅速将政策利率削减至零后,实施无限量化宽松,增持美国国债和抵押贷款支持证券,并通过增加负债的储备来融资,缓解流动性风险。

上一轮缩表回顾:2017-2019年

金融危机后美联储实施量化宽松一揽子政策,资产负债表大幅扩张。随着经济复苏,美联储先后开启Taper→加息→缩表的货币政策正常化操作。缩表遵从渐进和可预测的原则,酝酿期较长,缩减金额呈阶梯状上升,超预期的扰动有限。具体来看,加息对美元流动性影响更大,加息结束后M2同比迅速反弹,美元指数呈现“N”型走势,2019年缩表末期一度出现“钱荒”。缩表期间美债利率上行,美国和其他国家的利差扩大,国际资本回流美国。美股盈利强劲,叠加美联储预期管理,虽有短期波动,但期间整体上行。

本轮缩表的四大特征

3月FOMC会议纪要公布缩表更多细节,本轮缩表的主要特征是:1、方式与上一轮类似,通过减少再投资,后期会出售MBS,有债券自然到期、与加息配合、可预测的特点;2、但是本轮节奏更快、幅度更大,原因在于美联储本轮是后周期加息,晚加息→高通胀→快加息,美债曲线倒挂提前,隔夜逆回购和存款准备金规模处于高位;3、缩表可能存在加速风险,加息更快速、更前置下,美债期限利差面临更大收窄压力,缩表作为加息的搭配操作也存在加速风险;4、若出现美国经济衰退、地缘政治、流动性风险等,市场波动加大,或导致缩表节奏放缓或暂停,但年内概率不高。

本轮缩表的市场影响

缩表主要影响长端美债供给,本轮缩表或将更早更快,财政部的发债(供给)和美联储购债(需求)之间的缺口将扩大,将抬升长端美债利率。美元前期走强的背景是全球比差逻辑下美国相对更优,后续美联储货币正常化领先其他主要央行。向后看,加息+缩表组合拳更快推出,美元流动性担忧不大,导致美元强势。中美经济和政策周期错位,人民币近期贬值压力增加,中美债利差进一步缩小,抑制国内利率下行空间。股市面临内外部不确定性,美联储缩表可能加剧资金流出压力。当然,美联储缩表并非影响市场核心因素,若疫情好转或强有力稳增长政策推出,足以抵消外部不确定性。

风险提示:海外通胀超预期、地缘政治加速全球经济下滑。

(文章来源:华泰证券研究所)

-

泰禾集团发布2021年度业绩预告修正公告 归母净利润由盈转亏 4月25日,资本邦了解到,A股公司泰禾集团(000732 SZ)发布2021年度业绩预告修正公告。公司预计最新归母净利润由盈转亏。预计2021年营业收入

泰禾集团发布2021年度业绩预告修正公告 归母净利润由盈转亏 4月25日,资本邦了解到,A股公司泰禾集团(000732 SZ)发布2021年度业绩预告修正公告。公司预计最新归母净利润由盈转亏。预计2021年营业收入 -

受春节后A股调整影响 公募基金首季亏损超1.3万亿元 2022年一季度,A股持续调整让公募基金很受伤。天相投顾数据显示,受春节后A股调整影响,一季度公募基金整体亏损1 33万亿元。在各类型基金中

受春节后A股调整影响 公募基金首季亏损超1.3万亿元 2022年一季度,A股持续调整让公募基金很受伤。天相投顾数据显示,受春节后A股调整影响,一季度公募基金整体亏损1 33万亿元。在各类型基金中 -

王府井发布2021年年度报告 归母净利润同比增长近3倍 4月24日,资本邦了解到,A股公司王府井(600859 SH)发布2021年年度报告。公司全年实现营业收入127 53亿元,同比增长10 55%,剔除门店变动因

王府井发布2021年年度报告 归母净利润同比增长近3倍 4月24日,资本邦了解到,A股公司王府井(600859 SH)发布2021年年度报告。公司全年实现营业收入127 53亿元,同比增长10 55%,剔除门店变动因 -

累计金额近14亿元!2022年11家百亿私募宣布自购计划完成 4月24日,资本邦了解到,据数据统计,2022年已有11家私募机构宣布自购,累计金额近14亿元,其中9家百亿私募自购达到11 8亿元。截至目前,有

累计金额近14亿元!2022年11家百亿私募宣布自购计划完成 4月24日,资本邦了解到,据数据统计,2022年已有11家私募机构宣布自购,累计金额近14亿元,其中9家百亿私募自购达到11 8亿元。截至目前,有 -

商务部将择优选择部分地区开展内外贸一体化试点 21日,商务部召开的新闻发布会上,商务部新闻发言人高峰表示,近期,商务部将会同有关部门择优选择部分地区开展内外贸一体化试点,形成一批

商务部将择优选择部分地区开展内外贸一体化试点 21日,商务部召开的新闻发布会上,商务部新闻发言人高峰表示,近期,商务部将会同有关部门择优选择部分地区开展内外贸一体化试点,形成一批 -

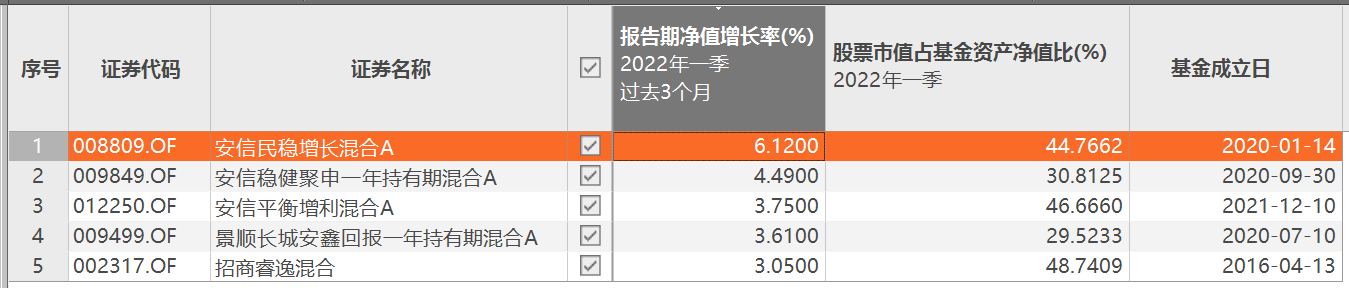

诺安基金旗下基金经理蔡嵩松所管的3只基金发布2022年一季报 4月22日,资本邦了解到,诺安基金旗下基金经理蔡嵩松所管的3只基金发布了最新2022年一季报。总的来看,诺安创新驱动混合前十大重仓股全部更

诺安基金旗下基金经理蔡嵩松所管的3只基金发布2022年一季报 4月22日,资本邦了解到,诺安基金旗下基金经理蔡嵩松所管的3只基金发布了最新2022年一季报。总的来看,诺安创新驱动混合前十大重仓股全部更

-

华泰证券:迎接即将到来的美联储缩表 有何市场影响 【华泰证券:迎接即将到来的美联储缩表有何市场影响】缩表主要影响长端美债供给,本轮缩表或将更早更快,财政部的发债(供给)和美联储购...

-

经济增长担忧和能源供应威胁导致欧元兑美元跌至五年低点 经济增长担忧和能源供应威胁导致欧元兑美元跌至五年低点;

-

“投资界春晚”周末开幕 巴菲特股东会将讨论哪些重点话题? 【“投资界春晚”周末开幕巴菲特股东会将讨论哪些重点话题?】本月底,伯克希尔哈撒韦股东大会时隔两年重回线下,巴菲特在会上带给投资...

-

马来西亚周二新增3361例新冠肺炎确诊病例 马来西亚周二新增3361例新冠肺炎确诊病例

-

消息:巴西参议院批准加密货币市场监管法案 消息:巴西参议院批准加密货币市场监管法案

-

澳大利亚 截至4月24日当周 ANZ消费者信心指数 96.5, 预期值-, 前值96.8 澳大利亚截至4月24日当周ANZ消费者信心指数96 5,预期值-,前值96 8

-

【热点消息回顾】美国3月企业设备支出强劲,库存紧张致使房价继续飙升 【热点消息回顾】美国3月企业设备支出强劲,库存紧张致使房价继续飙升;

-

大额存单“降息” 部分银行“一单难求” 大额存单“降息”部分银行“一单难求”;

-

中证报头版:长钱看到机会 逆行亮明态度 中证报头版:长钱看到机会逆行亮明态度;

-

受大型科技股财报不佳拖累,亚市盘初,纳指期货跌逾1% 受大型科技股财报不佳拖累,亚市盘初,纳指期货跌逾1%

-

4月26日ishares黄金持仓增加1.77吨,ishares白银持仓持平 4月26日ishares黄金持仓增加1 77吨,ishares白银持仓持平;

-

新西兰联储:预计未来几个月的DTI限贷政策的贷款将放缓 新西兰联储:预计未来几个月的DTI限贷政策的贷款将放缓;模型显示,首次购房者受债务收入比限制的影响最小

-

巴西最近24小时新增22142例新冠肺炎病例,新增144例死亡病例 巴西最近24小时新增22142例新冠肺炎病例,新增144例死亡病例

-

欧元兑美元跌至1.0635,创2017年4月以来新低 欧元兑美元跌至1 0635,创2017年4月以来新低

-

欧元兑美元跌至1.0634,创2017年4月以来新低 欧元兑美元跌至1 0634,创2017年4月以来新低

-

新西兰联储:如果房地产市场风险贷款抬头,不排除实施临时测试利率下限的可能性 新西兰联储:如果房地产市场风险贷款抬头,不排除实施临时测试利率下限的可能性

-

进入二季度,新老基建投资持续发力,多地集中开工一批重大项目。据记者不完全统计... 进入二季度,新老基建投资持续发力,多地集中开工一批重大项目。

-

【热点行情回顾】纳指创2020年底以来最低收位,担忧全球增长和美联储激进加息 【热点行情回顾】纳指创2020年底以来最低收位,担忧全球增长和美联储激进加息;

-

据日本《读卖新闻》:日本政府专家组成员提议开放旅游 据日本《读卖新闻》:日本政府专家组成员提议开放旅游

-

金融管理部门密集发声 三“稳”信号明确 金融管理部门密集发声三“稳”信号明确;

-

美防长:不排除乌克兰在未来加入北约的可能性 美防长:不排除乌克兰在未来加入北约的可能性;

-

波兰政府战略能源基础设施建设专员Naimski:我们计划在12月终止这项合同,将对俄罗... 波兰政府战略能源基础设施建设专员Naimski:我们计划在12月终止这项合同,将对俄罗斯提前终止合同的决定作出处理

-

波兰政府战略能源基础设施建设专员Naimski:对波兰天然气用户的供应不会减少 波兰政府战略能源基础设施建设专员Naimski:对波兰天然气用户的供应不会减少

-

在马斯克同意以440亿美元收购推特之后,穆迪将推特的BA2评级列入降级观察名单 在马斯克同意以440亿美元收购推特之后,穆迪将推特的BA2评级列入降级观察名单

-

波兰政府战略能源基础设施建设专员Naimski:波兰将进一步将天然气储存量提高至90% 波兰政府战略能源基础设施建设专员Naimski:波兰将进一步将天然气储存量提高至90%

-

波兰气候部长:波兰今年将接收50艘液化天然气油轮 波兰气候部长:波兰今年将接收50艘液化天然气油轮

-

美国纽约市市长提出997亿美元的城市复兴支出计划 美国纽约市市长提出997亿美元的城市复兴支出计划

-

俄罗斯联邦安会议秘书尼古拉·帕特鲁舍夫:欧亚经济联盟在当下情况下对于俄罗斯非... 俄罗斯联邦安会议秘书尼古拉·帕特鲁舍夫:欧亚经济联盟在当下情况下对于俄罗斯非常重要

-

俄罗斯联邦安会议秘书尼古拉·帕特鲁舍夫:俄罗斯将从欧洲市场转向到非洲、亚洲和... 俄罗斯联邦安会议秘书尼古拉·帕特鲁舍夫:俄罗斯将从欧洲市场转向到非洲、亚洲和拉丁美洲,并解决与制裁相关的问题

-

沙特卫生部宣布将向符合条件的人群开放第四针新冠疫苗注射 沙特卫生部宣布将向符合条件的人群开放第四针新冠疫苗注射;

热门资讯

- 人民币汇率单周跌幅超过2% 无需对汇率波动过度忧虑 上周五,人民币对美元汇率突破6 5...

-

“固收+”绩优基金一季度操作浮现 部分基金减仓应对市场震荡下挫 4月25日,资本邦了解到,随着公募...

“固收+”绩优基金一季度操作浮现 部分基金减仓应对市场震荡下挫 4月25日,资本邦了解到,随着公募... -

突发!A股公司阳光电源外部董事刘振因个人原因失联 4月24日,资本邦了解到,A股公司阳...

突发!A股公司阳光电源外部董事刘振因个人原因失联 4月24日,资本邦了解到,A股公司阳... -

一季报落下帷幕 多位明星基金经理净申购份额超10亿元 4月24日,资本邦了解到,公募基金2...

一季报落下帷幕 多位明星基金经理净申购份额超10亿元 4月24日,资本邦了解到,公募基金2...

文章排行

图赏

-

国家植物园:“中国鸽子树”珙桐满树繁花犹如白鸽翩翩欲飞 国家植物园(北园)的宿根花卉园里,...

国家植物园:“中国鸽子树”珙桐满树繁花犹如白鸽翩翩欲飞 国家植物园(北园)的宿根花卉园里,... -

露营+踏青赏花!“五一”假期热门深度游目的地出炉 我已经预订了密云水库附近的民宿,...

露营+踏青赏花!“五一”假期热门深度游目的地出炉 我已经预订了密云水库附近的民宿,... -

北京:“平谷一键智慧游”正式上线打造旅游数字化样板 记者从桃醉平谷·花海休闲北京平谷...

北京:“平谷一键智慧游”正式上线打造旅游数字化样板 记者从桃醉平谷·花海休闲北京平谷... - 海棠笑迎客留步看花溪!元大都城垣遗址公园海棠花步入盛花期 海棠笑迎客,留步看花溪。北京元大...