贝壳研究院:告别高增长 房地产将进入新发展周期

2021年,中国房地产市场在特殊背景下经历了大起大落,回顾全年,销售市场和土地市场均呈现明显的前高后低走势,市场表现及行业信心一度跌至冰点。

近日,贝壳研究院发布房地产市场2021年度回顾专题报告指出,此轮行业风险出清后,房企的经营逻辑将继续发生转变,在告别了高增长预期、放下包袱后,房地产行业将会进入新一轮的稳定发展周期。

房企违约债券余额达735亿

根据贝壳研究院统计,截至2021年11月,已有房地产行业违约债券67只,同比增加131%;债券违约余额已达735亿元,同比增加187%,违约债券余额达历年之最。

对此,贝壳研究院报告认为,2021年接连爆发的房企信用危机,是房企原有模式发展下的必然。统计数据显示,房地产开发企业资产负债率从2010年的74.50%,到2020年的80.68%,十年间增速远超其他行业。在行业快速发展中,房企对高负债的依赖程度愈演愈烈,为危机的爆发埋下潜在隐患。

在过去20年房地产市场的蓬勃发展时期,房企高负债与高周转相互配合,抵消掉了一部分流动性风险,滞后了危机爆发的时机。自2016年末中央经济工作会议中提出“房住不炒”定位后,房地产行业开始进入调整期,进入2021年,调控政策更为严格,从资金需求端到资金供应端双重调控,从单一金融渠道到相关金融渠道多维监管,加速了房企信用危机的暴露。

“高周转”骤然降速。受信贷管控和房企信用危机爆发的影响,销售市场结束上半年的高位运行,下半年出现明显下滑,年内不能达成年度销售目标的房企数量也将突破往年。据贝壳研究院统计,截至11月,40家头部房企全年销售目标平均达成率为82%,低于往年,其中14家房企的销售目标达成率低于80%。

伴随着调控政策升级以及金融信贷的收紧,全国商品房单月销售量高位回调,市场购房预期下滑,房企拿地意愿减弱。为稳定市场预期,四季度,市场端、信贷端的调控政策开始适度调整。

贝壳研究院认为,在一系列管控举措之后,年底政府释放的积极信号,预示着监管政策已经见顶。从城市调控角度来看,今年第四季度,西安、成都、珠海、哈尔滨、牡丹江、义乌、吉安、武汉、长春等地分别从限购、预售资金监管以及人才购房补贴等方面出台监管措施,缓解房企资金压力的同时鼓励购房需求,提振市场信心。

从市场表现来看,房企融资环境已有所改善,11月单月境内外债券融资共发行48笔,较上月增加17笔,发行规模折合人民币约473亿元,环比增加55.6%。从国家统计局公布的数据来看,房企到位资金中的个人按揭贷款11月同比增速为年内首次回调,相较上月提升0.1个百分点,这或为购房预期平稳恢复的信号。

一二线城市抗风险能力更强

今年前11月,土地市场高开低走,成交金额规模收缩至近三年最低。从月份来看,7月可视为地市从热情转变为理性的分水岭。

受首批次集中供地带动的影响,今年上半年累计成交金额同比增长10.3%,但随着土拍新规实施,叠加三线四档调控与贷款集中度管理的影响,从下半年开始,各城市成交率和溢价率均有不同程度下滑。截至12月12日,已有12城完成全年三批次集中供地,各城市的成交表现均“先热后冷”。

需要指出的是,不同线级城市的分化也越发明显。据贝壳研究院统计,今年前11月,一线城市累计成交金额与面积分别同比增长12.4%与17.4%,二线城市分别同比下降6.6%与23.3%,三四线城市同比降幅达24.8%和34.5%。可以看出,一线城市的风险抵御能力较受房企青睐,拿地意愿依然较高,一二线城市的月度成交率始终高于三四线城市10~20个百分点。

从区域表现来看,受上海、南京、苏州与杭州等集中供地城市带动影响,长三角城市群前11月成交金额为2.06万亿元,成交规划建筑面积为2.76亿平米,占比分别是44.4%和25.6%。

从房企来看,政策调整对房企现金流与财务健康程度要求更高,房企拿地逐渐谨慎,不过稳健型房企却迎来拿地机会。除中海、保利、万科等一如既往的“拿地大户”,中国铁建、滨江拿地金额排名也有明显提升,说明在目前竞争压力较小的条件下,更有利于稳健型房企获取性价比更高的土地资源,进一步促进企业稳步经营。

值得注意的是,临近年底,第三批次部分城市拍地规则的适度放宽,为房企留下合理的利润空间,从而带动土地市场回温,促使土地成交率从10月的全年低点到11月有所回升,呈现翘尾现象。

积极的政策信号,在很大程度上稳定了市场预期。贝壳研究院预计,明年一季度房企融资额度将恢复,银行与金融机构贷款额度充足,有利于保障房企的开发资金以及购房者按揭贷款的充分发放。信心的恢复也将传导至新房市场的供应与成交,预计二季度开始新房市场逐渐回暖,房企周转效率回归正常化,资金流动性得到实质性缓解。

不过,房企风险尚未完全解除。据贝壳研究院统计,房企2022年预计到期债务约9603亿元,比2021年下降约25%,但仍处于接近万亿的偿债规模高位,个别房企短期内仍具有高违约风险。

贝壳研究院认为,过去20多年房地产行业的快速发展周期已经不再,高负债高周转模式也已经走到末路。多年实践的证明,全国化布局并不适合所有的房企,过度的多元化也会给企业带来高风险。根据市场趋势与行业发展,未来房企需要颠覆性的转变。经历了此轮行业波动,房企整体对于风险管理、尤其是财务管理应将更加重视。

(文章来源:证券时报·e公司)

-

限购次数呈倍数增长 年内基金产品限购次数冲破2000大关 12月24日,资本邦了解到,Wind数据显示,截至12月19日,公募基金产品发出暂停申购或暂停大额申购公告的共有2113次。 其中,宣布暂停申购,

限购次数呈倍数增长 年内基金产品限购次数冲破2000大关 12月24日,资本邦了解到,Wind数据显示,截至12月19日,公募基金产品发出暂停申购或暂停大额申购公告的共有2113次。 其中,宣布暂停申购, -

美联斥资300万美元成立合营企业 持有合营企业21%的股权 12月23日,资本邦了解到,12月22日,美股上市公司美联(METX US)宣布,与行业专家在2021年12月20日签订协议,将成立合资企业专门从事于研究

美联斥资300万美元成立合营企业 持有合营企业21%的股权 12月23日,资本邦了解到,12月22日,美股上市公司美联(METX US)宣布,与行业专家在2021年12月20日签订协议,将成立合资企业专门从事于研究 -

招商基金对招商中证白酒指数基金的申购上限进行调整 12月23日,资本邦了解到,本周二(12月21日),招商基金对招商中证白酒指数基金的申购上限进行调整,A类份额上限设置为20万元,C类份额上限设

招商基金对招商中证白酒指数基金的申购上限进行调整 12月23日,资本邦了解到,本周二(12月21日),招商基金对招商中证白酒指数基金的申购上限进行调整,A类份额上限设置为20万元,C类份额上限设 -

三未信安“赴考”科创板上市 拟募资4.03亿元 12月21日,资本邦了解到,三未信安科技股份有限公司(下称三未信安)谋求科创板IPO获受理,本次拟募资4 03亿元。图片来源:上交所官网三未信

三未信安“赴考”科创板上市 拟募资4.03亿元 12月21日,资本邦了解到,三未信安科技股份有限公司(下称三未信安)谋求科创板IPO获受理,本次拟募资4 03亿元。图片来源:上交所官网三未信 -

瀚信资产、亿舟资产均存在“五宗罪” 暂停私募基金备案3个月 12月22日,资本邦了解到,近日,中国基金业协会发布多则《纪律处分决定书》,2家知名私募机构瀚信资产、亿舟资产因多项违规行为受到处罚。

瀚信资产、亿舟资产均存在“五宗罪” 暂停私募基金备案3个月 12月22日,资本邦了解到,近日,中国基金业协会发布多则《纪律处分决定书》,2家知名私募机构瀚信资产、亿舟资产因多项违规行为受到处罚。 -

今年以来已有1887只新基金成立 新基金发行规模已达2.90万亿元 12月21日,资本邦了解到,据Choice数据显示,以基金成立日为统计口径,截至2021年12月20日,今年以来已有1887只新基金成立,超过2020年全年

今年以来已有1887只新基金成立 新基金发行规模已达2.90万亿元 12月21日,资本邦了解到,据Choice数据显示,以基金成立日为统计口径,截至2021年12月20日,今年以来已有1887只新基金成立,超过2020年全年

-

贝壳研究院:告别高增长 房地产将进入新发展周期 2021年,中国房地产市场在特殊背景下经历了大起大落,回顾全年,销售市场和土地市场均呈现明显的前高后低走势,市场表现及行业信心一度跌至冰

-

持续断货!价格翻番!这里大量奶牛中暑死亡 商家排队抢购奶油 在韩国,临近新年,正是蛋糕消费旺季,但很多商家却高兴不起来,原因是奶油出现了短缺。临近年末,韩国蛋糕的销量较平时增长了三四倍,...

-

“汉语盘点2021”年度各组前五位字词正式出炉 在纵向上发挥语言文字的穿透力 12月9日,汉语盘点2021年度各组前五位字词正式出炉,治变建党百年双减永远的神(YYDS)元宇宙等热门字词入围。汉语盘点2021活动专家评议会日

“汉语盘点2021”年度各组前五位字词正式出炉 在纵向上发挥语言文字的穿透力 12月9日,汉语盘点2021年度各组前五位字词正式出炉,治变建党百年双减永远的神(YYDS)元宇宙等热门字词入围。汉语盘点2021活动专家评议会日 -

做空机构浑水称在做空贝壳 二、三季度新房交易额被夸大126% 2月16日,做空机构浑水称,目前正在做空贝壳(BEKE N)。浑水表示:我们认为这是一个巨大的骗局,就像瑞幸咖啡(LKNCY)一样。我们估计其第二季

做空机构浑水称在做空贝壳 二、三季度新房交易额被夸大126% 2月16日,做空机构浑水称,目前正在做空贝壳(BEKE N)。浑水表示:我们认为这是一个巨大的骗局,就像瑞幸咖啡(LKNCY)一样。我们估计其第二季 -

商汤科技在港重启公开招股 预计将在月底挂牌上市 商汤科技在港交所发布公告称,重启公开招股,发行规模和定价区间与此前保持一致。此次共发行15亿股,其中90%为国际配售股份,其余10%为香港

商汤科技在港重启公开招股 预计将在月底挂牌上市 商汤科技在港交所发布公告称,重启公开招股,发行规模和定价区间与此前保持一致。此次共发行15亿股,其中90%为国际配售股份,其余10%为香港 -

滴滴公司即日起启动在纽交所退市的工作 并启动在香港上市的准备工作 12月3日,有媒体报道称滴滴出行旗下部分APP在苹果中国应用商店恢复上架,包括滴滴加油、DiDi-Rider。经搜狐科技查证,上述提到的APP并不在

滴滴公司即日起启动在纽交所退市的工作 并启动在香港上市的准备工作 12月3日,有媒体报道称滴滴出行旗下部分APP在苹果中国应用商店恢复上架,包括滴滴加油、DiDi-Rider。经搜狐科技查证,上述提到的APP并不在 -

水滴公司公布第三季度未经审计的财务业绩 经营亏损为5.13亿元 11月30日,保险和健康服务科技平台水滴公司公布第三季度未经审计的财务业绩。三季度,水滴公司净营业收入7 793亿元(人民币,下同),同比下

水滴公司公布第三季度未经审计的财务业绩 经营亏损为5.13亿元 11月30日,保险和健康服务科技平台水滴公司公布第三季度未经审计的财务业绩。三季度,水滴公司净营业收入7 793亿元(人民币,下同),同比下 -

灿瑞科技冲刺科创板上市获上交所受理 拟募资15.50亿元 近日,资本邦了解到,上海灿瑞科技股份有限公司(下称灿瑞科技)冲刺科创板上市获上交所受理,本次拟募资15 50亿元。图片来源:上交所官网公

灿瑞科技冲刺科创板上市获上交所受理 拟募资15.50亿元 近日,资本邦了解到,上海灿瑞科技股份有限公司(下称灿瑞科技)冲刺科创板上市获上交所受理,本次拟募资15 50亿元。图片来源:上交所官网公 -

房价即将下跌的征兆 现在房价不稳定适合买房不? 在过去的两年里,它迎来了房地产市场的全盛时期。房价飙升,各种报价上涨令人不知所措。然而,最近出现了明显的松动迹象。许多人说房价会下

房价即将下跌的征兆 现在房价不稳定适合买房不? 在过去的两年里,它迎来了房地产市场的全盛时期。房价飙升,各种报价上涨令人不知所措。然而,最近出现了明显的松动迹象。许多人说房价会下 -

车险过户后第二年保费恢复原价吗?车险过户费用300至1000不等 现如今买车的人增多,不同品牌的汽车都有人购买,而且买车是要购买车险的,这是对人和爱车的一种保障。那么,如果是二手车的话,车险过户后

车险过户后第二年保费恢复原价吗?车险过户费用300至1000不等 现如今买车的人增多,不同品牌的汽车都有人购买,而且买车是要购买车险的,这是对人和爱车的一种保障。那么,如果是二手车的话,车险过户后 -

上海部分平安果单颗售价近30元 是普通苹果零售价的近4倍 一年一度的平安夜又到了,这一天的苹果价格要比平日里贵很多,据消息称,上海部分平安苹果单颗售价近30元,如果是按照平时的价格,30元可以

上海部分平安果单颗售价近30元 是普通苹果零售价的近4倍 一年一度的平安夜又到了,这一天的苹果价格要比平日里贵很多,据消息称,上海部分平安苹果单颗售价近30元,如果是按照平时的价格,30元可以 -

全球92%的圣诞树中国造 网上下单义乌发货 众所周知,圣诞节对于西方国家就如同中国的春节那么隆重,西方人都会对家里进行一番装扮,比如买圣诞树。据了解,全球92%的圣诞树都是中国

全球92%的圣诞树中国造 网上下单义乌发货 众所周知,圣诞节对于西方国家就如同中国的春节那么隆重,西方人都会对家里进行一番装扮,比如买圣诞树。据了解,全球92%的圣诞树都是中国 -

灿能电力答北交所二轮审核问询函 共涉及以下八个问题 12月24日,资本邦了解到,新三板企业灿能电力(870299 NQ)于近日收到了公开发行股票并在北交所上市申请文件的第二轮审核问询函。本次问询共

灿能电力答北交所二轮审核问询函 共涉及以下八个问题 12月24日,资本邦了解到,新三板企业灿能电力(870299 NQ)于近日收到了公开发行股票并在北交所上市申请文件的第二轮审核问询函。本次问询共 -

长盈通“赴考”科创板IPO上市 拟募资5亿元 12月24日,资本邦了解到,武汉长盈通光电技术股份有限公司(下称长盈通)冲刺科创板IPO获上交所受理,本次拟募资5亿元。图片来源:上交所官网

长盈通“赴考”科创板IPO上市 拟募资5亿元 12月24日,资本邦了解到,武汉长盈通光电技术股份有限公司(下称长盈通)冲刺科创板IPO获上交所受理,本次拟募资5亿元。图片来源:上交所官网 -

赣锋锂业发布公告称参股公司深交所创业板IPO获证监会同意注册 12月24日,资本邦了解到,赣锋锂业(01772 HK)发布公告称,江西赣锋锂业股份有限公司参股公司赣州腾远钴业新材料股份有限公司首次公开发行股

赣锋锂业发布公告称参股公司深交所创业板IPO获证监会同意注册 12月24日,资本邦了解到,赣锋锂业(01772 HK)发布公告称,江西赣锋锂业股份有限公司参股公司赣州腾远钴业新材料股份有限公司首次公开发行股 -

证监会临近年末再开巨额罚单 宋都股份董事长收《行政处罚决定书》 2021年已进入倒计时,证监会此时却再度开出巨额罚单!近日,A股公司宋都股份(600077 SH)公司董事长、总裁因非本公司事项收到中国证监会《行

证监会临近年末再开巨额罚单 宋都股份董事长收《行政处罚决定书》 2021年已进入倒计时,证监会此时却再度开出巨额罚单!近日,A股公司宋都股份(600077 SH)公司董事长、总裁因非本公司事项收到中国证监会《行 -

流动负债总额达50.25亿元 海昌海洋公园宣布卖掉4个主题公园 12月24日,资本邦了解到,港股公司海昌海洋公园(02255 HK)发公告称,今后集团将不再持有青岛公司、成都公司、武汉公司、天津公司四个主题公

流动负债总额达50.25亿元 海昌海洋公园宣布卖掉4个主题公园 12月24日,资本邦了解到,港股公司海昌海洋公园(02255 HK)发公告称,今后集团将不再持有青岛公司、成都公司、武汉公司、天津公司四个主题公 -

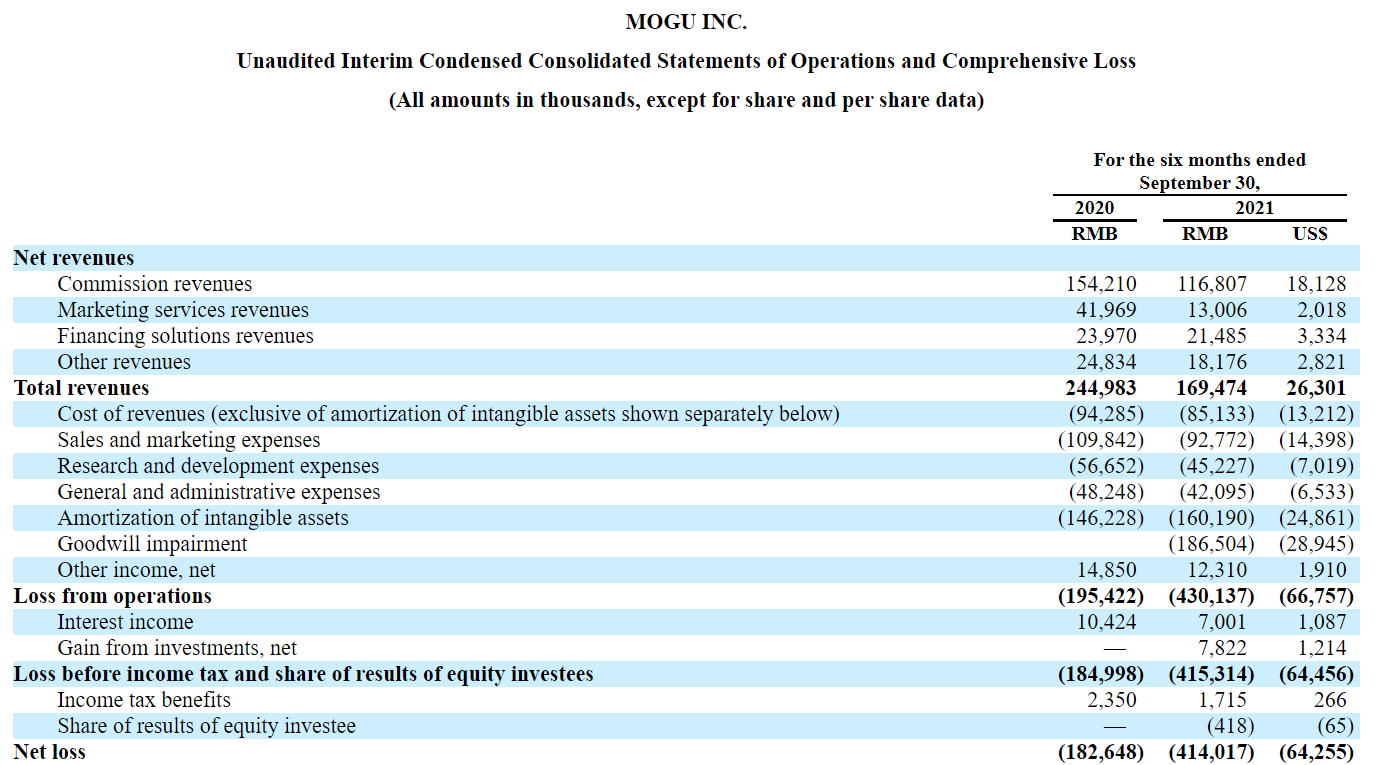

蘑菇街2022财年上半财年亏损额同比翻倍 网传技术部门将裁掉80% 12月24日,资本邦了解到,美股上市公司蘑菇街(MOGU US)发布了截至2021年9月30日止六个月的2022财年上半年财务业绩。2022财年上半年,蘑菇街

蘑菇街2022财年上半财年亏损额同比翻倍 网传技术部门将裁掉80% 12月24日,资本邦了解到,美股上市公司蘑菇街(MOGU US)发布了截至2021年9月30日止六个月的2022财年上半年财务业绩。2022财年上半年,蘑菇街 -

史上最大规模可转债上市 中签率在0.058%至0.093% 12月24日,资本邦了解到,临近年末,市场也将迎来最后一波可转债打新浪潮。今日起,兴业银行500亿元可转债将正式开始网下申购,而下周一(12

史上最大规模可转债上市 中签率在0.058%至0.093% 12月24日,资本邦了解到,临近年末,市场也将迎来最后一波可转债打新浪潮。今日起,兴业银行500亿元可转债将正式开始网下申购,而下周一(12 -

国际金价继续走高重回1800美元 上涨0.35% 22日,国际金价再次站上1800美元。截至23日记者发稿,国际金价报1808 50美元,上涨0 35%。12月以来,国际金价围绕1800美元震荡。最近6个交

国际金价继续走高重回1800美元 上涨0.35% 22日,国际金价再次站上1800美元。截至23日记者发稿,国际金价报1808 50美元,上涨0 35%。12月以来,国际金价围绕1800美元震荡。最近6个交 -

汇创达释出重组更多细节 标的承诺三年盈利1.32亿 停牌近两周,汇创达(300909 SZ)释出重组更多细节。12月23日,汇创达披露重组草案,公司拟以发行股份及支付现金的方式收购东莞市信为兴电子

汇创达释出重组更多细节 标的承诺三年盈利1.32亿 停牌近两周,汇创达(300909 SZ)释出重组更多细节。12月23日,汇创达披露重组草案,公司拟以发行股份及支付现金的方式收购东莞市信为兴电子 -

东方中科加码汽车测试业务布局 标的被列入“专精特新” 在将万里红纳入麾下后,东方中科(002819 SZ)继续推进收购以进一步增强实力。12月22日,东方中科公告称,拟以自有资金受让上海北汇信息科技

东方中科加码汽车测试业务布局 标的被列入“专精特新” 在将万里红纳入麾下后,东方中科(002819 SZ)继续推进收购以进一步增强实力。12月22日,东方中科公告称,拟以自有资金受让上海北汇信息科技 -

江苏新能产能释放前9月盈利3.91亿 年内股价涨2倍 A股新能源公司江苏新能(603693 SH)股价与基本面均有出色表现。12月23日,A股市场上,新能源板块崛起,江苏新能与皖能电力等率先涨停。公司

江苏新能产能释放前9月盈利3.91亿 年内股价涨2倍 A股新能源公司江苏新能(603693 SH)股价与基本面均有出色表现。12月23日,A股市场上,新能源板块崛起,江苏新能与皖能电力等率先涨停。公司 -

和信投顾:医药继续领涨两市 指数继续缩量震荡 【和信投顾:医药继续领涨两市指数继续缩量震荡】周一A股大盘指数小幅低开,之后震荡冲高回落,午后持续低迷。全天量能急剧萎缩,沪指36...

-

湘财证券:这类股在调整行情是香饽饽! 【湘财证券:这类股在调整行情是香饽饽!】今日两市股指小幅低开后震荡走低,9:44时开始出现一波较快速的拉升,10:40时缓慢回落至中午收盘;午

-

巨丰投顾:沪指微跌 两市成交量罕见破万亿 【巨丰投顾:沪指微跌两市成交量罕见破万亿】周一,A股冲高回落,继续调整。盘面上,医药商业、中药、化学制药、航空机场、装修建材、包...

-

假消息拖累国电南瑞跳水 特高压板块集体走低 公司回应 【假消息拖累国电南瑞跳水特高压板块集体走低公司回应】12月27日午后,国电南瑞跳水,带动特高压板块集体下挫。针对“配网投资将下降”...

-

巨丰投顾:强势股再次补跌A股风格持续切换 积极潜伏跨年行情 【巨丰投顾:强势股再次补跌A股风格持续切换积极潜伏跨年行情】观点:最新公布的PMI数据看,经济有所回升,但整体看仍属反抽,下行压力依旧较

-

德讯证顾:节前效应初现 下跌缩量或是底部特征 【德讯证顾:节前效应初现下跌缩量或是底部特征】摘要:节前效应开始出现,大盘成交积极性或进一步降低,在市场交投清淡的过程中,或更...

-

发改委发布新版《外商投资准入特别管理措施(负面清单)》 【发改委发布新版《外商投资准入特别管理措施(负面清单)》】发改委网站27日消息,发改委发布《外商投资准入特别管理措施(负面清单)(2021年版

热门资讯

- 限购次数呈倍数增长 年内基金产品限购次数冲破2000大关 12月24日,资本邦了解到,Wind数据...

- 美联斥资300万美元成立合营企业 持有合营企业21%的股权 12月23日,资本邦了解到,12月22日...

- 招商基金对招商中证白酒指数基金的申购上限进行调整 12月23日,资本邦了解到,本周二(1...

- 三未信安“赴考”科创板上市 拟募资4.03亿元 12月21日,资本邦了解到,三未信安...

文章排行

图赏

-

拓荆科技针对科创板第二轮问询相关问题进行问询回复 盈利能力不足、产品类型单一且周转...

拓荆科技针对科创板第二轮问询相关问题进行问询回复 盈利能力不足、产品类型单一且周转... -

立讯精密涨6.32%目前报价36.99元 这家企业主要是干什么的? 据最新消息显示,立讯精密涨6 32%...

立讯精密涨6.32%目前报价36.99元 这家企业主要是干什么的? 据最新消息显示,立讯精密涨6 32%... -

国漫多利好迈入黄金期 头部动漫公司扎堆IPO 今年以来,动漫市场绽放异彩。暑期...

国漫多利好迈入黄金期 头部动漫公司扎堆IPO 今年以来,动漫市场绽放异彩。暑期... -

4月1日起 北京市燃油车不得占用充电专用泊位 充电站必须配专人巡检 今日,记者从北京市市场监管局网站...

4月1日起 北京市燃油车不得占用充电专用泊位 充电站必须配专人巡检 今日,记者从北京市市场监管局网站...