电新行业周报(2022年第3期):“十四五”特高压建设值得期待

本周观点:“十四五”特高压建设值得期待

“十四五”特高压建设力度有望显著提升。据中国能源报1 月11 日报导,国内今年将大规模启动新一轮特高压建设,十四五期间国网将规划建设特高压工程“24 交14 直”,总投资或达3800 亿元,其中2022 年计划开工“10 交3 直”共13 条特高压线路。据统计,目前国内已建成特高压线路“15 交18直”,在建特高压线路“2 交2 直”,主要分为2011-2013、2014-2016、2018-2020 三轮建设高峰,期间分别核准特高压线路5/13/11 条。因此,按照当前报导的规划,“十四五”期间国内特高压的建设规模有望显著提升。与此同时,随着大型清洁能源基地的逐步落地,配套特高压线路的建设进度亦有望明显加快。

特高压有望成为“十四五”电网投资的重要结构性增量,建议重点关注采购金额占比较高、市场格局较优的环节。根据我们的统计,目前国内已建成或在建的直流/交流特高压线路平均投资额分别为234/121亿元,涉及环节众多。

在国网特高压招标采购中,铁塔、导地线、变压器、换流阀、组合电器、电抗器、绝缘子等设备采购金额占比相对较高,其中变压器、换流阀、组合电器、电抗器等环节市场格局更为集中,单家厂商平均中标金额更高,有望充分受益特高压建设加速,建议重点关注国电南瑞、许继电气、四方股份、平高电气、派瑞股份等相关标的。

本周行情回顾:2022 年第二周电力设备板块涨幅领先本周电力设备板块上涨2.1%,高于沪深300 指数4.1%,其中电池表现最好(+5.4%),风电设备表现相对较差(-3.4%)。

产业链跟踪:锂电产业链景气持续,光伏产业链价格趋稳锂电:下游需求景气叠加部分原材料紧缺持续,2021 年1 月锂电产业链整体价格维持高位,磷酸铁锂正极材料进一步调涨。

光伏:本周光伏产业链整体价格趋于平稳,2021 年11 月以来的组件清库存步入尾声,2022 年1 月组件排产情况明显好转,硅片、电池价格有较强支撑。

随着春节前下游采买节奏整体放缓,预计产业链价格将保持相对稳定,随着硅料新产能于2022 年起逐步释放,终端装机需求有望快速上行。

风险提示:新能源产业政策变动、供应链瓶颈导致需求量不及预期、市场竞争加剧导致行业盈利能力下滑等

(文章来源:安信证券)

-

龙津药业股价莫名大增 大股东复制“割韭菜”模式 股价离奇大涨,大股东及实控人高位套现,樊献俄试图复制两年前的割韭菜模式。今年1月12日,二级市场上,龙津药业(002750 SZ)再度强势涨停。

龙津药业股价莫名大增 大股东复制“割韭菜”模式 股价离奇大涨,大股东及实控人高位套现,樊献俄试图复制两年前的割韭菜模式。今年1月12日,二级市场上,龙津药业(002750 SZ)再度强势涨停。 -

中信证券发布业绩快报:2021年实现营业收入765.7亿 归母净利润229.79亿 1月12日,中信证券发布业绩快报,快报显示,2021年中信证券实现营业收入765 7亿元,同比增长40 8%;实现归属于母公司股东的净利润229 79亿元

中信证券发布业绩快报:2021年实现营业收入765.7亿 归母净利润229.79亿 1月12日,中信证券发布业绩快报,快报显示,2021年中信证券实现营业收入765 7亿元,同比增长40 8%;实现归属于母公司股东的净利润229 79亿元 -

银河证券A股可转换债券发行规模缩小到78亿 比原拟定金额减少32亿 1月12日,中国银河证券股份有限公司(以下称银河证券)发布公告表示,公司董事会会议审议通过了关于调整银河证券公开发行A股可转换公司债券发

银河证券A股可转换债券发行规模缩小到78亿 比原拟定金额减少32亿 1月12日,中国银河证券股份有限公司(以下称银河证券)发布公告表示,公司董事会会议审议通过了关于调整银河证券公开发行A股可转换公司债券发 -

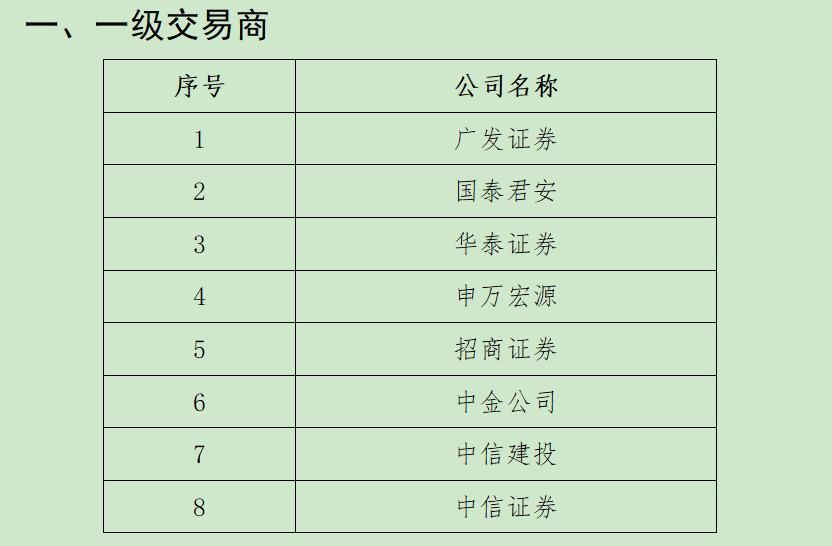

两期场外期权业务二级交易商新增名单接连公布 1月12日,资本邦了解到,开年前后,中国证券业协会接连公布两期场外期权业务二级交易商新增名单。其中,第十三期,新增北京高华证券和西南

两期场外期权业务二级交易商新增名单接连公布 1月12日,资本邦了解到,开年前后,中国证券业协会接连公布两期场外期权业务二级交易商新增名单。其中,第十三期,新增北京高华证券和西南 -

圆通速递预盈超20亿增13.2% 单票收入大幅改善 持续推进数字化转型,圆通速递业绩增长超预期。1月10日,圆通速递(600233 SH)发布业绩预告,预计2021年1-12月归属上市公司股东的净利润20亿

圆通速递预盈超20亿增13.2% 单票收入大幅改善 持续推进数字化转型,圆通速递业绩增长超预期。1月10日,圆通速递(600233 SH)发布业绩预告,预计2021年1-12月归属上市公司股东的净利润20亿 -

公募核心投研人士展发表2022年关注的投资机会 1月11日,资本邦了解到,日前,多家公募旗下核心投研人士发表2022年关注的投资机会,面对市场短期大幅波动,需要加强基本面研究,精选个股

公募核心投研人士展发表2022年关注的投资机会 1月11日,资本邦了解到,日前,多家公募旗下核心投研人士发表2022年关注的投资机会,面对市场短期大幅波动,需要加强基本面研究,精选个股

-

电新行业周报(2022年第3期):“十四五”特高压建设值得期待 本周观点:“十四五”特高压建设值得期待“十四五”特高压建设力度有望显著提升。据中国能源报1月11日报导,国内今年将大规模启动新一轮...

-

茅台集团:2021年酒类产量同比增长18.5% 缩减酒类品牌198个、产品2694款 【茅台集团:2021年酒类产量同比增长18 5%缩减酒类品牌198个、产品2694款】贵州茅台微信公众号消息,1月14日,茅台集团召开2022年第六届第二次

-

证金公司聂庆平:外资在二级市场交易占比10% 收益率跑赢A股指数 1月16日,中国证券金融公司董事长聂庆平表示,中国资本市场互联互通的范围和深度进一步扩大,国际投资者参与A股市场的路径更加畅通。中国资本

-

因马丁·路德·金纪念日 美股明日休市一天 【因马丁& 183;路德& 183;金纪念日美股明日休市一天】美股将于1月17日(马丁& 183;路德& 183;金纪念日)全天休市。(界面新闻)

-

农发行副行长张文才:有效应对世界经济不确定性 加强国际宏观经济政策协调 中国农业发展银行党委委员、副行长张文才1月16日在“全球财富管理论坛& 183;上海苏河湾峰会”上表示,2021年是全球经济快速复苏的一年...

-

中国证券金融公司董事长聂庆平:外资对消费和大金融龙头持股集中度高 【中国证券金融公司董事长聂庆平:外资对消费和大金融龙头持股集中度高】在全球财富管理论坛上海峰会上,中国证券金融公司董事长聂庆平...

-

重磅前瞻:2021年中国经济成绩单公布 成品油价或迎新年首涨 【重磅前瞻:2021年中国经济成绩单公布成品油价或迎新年首涨】下周(1月17日至1月23日),国新办将就2021年国民经济运行情况举行发布会,2022年

-

房价不再一味下跌!12月商品房售价降幅收窄 房价上涨城市增加 新年房价企稳回升? 【房价不再一味下跌!12月商品房售价降幅收窄房价上涨城市增加新年房价企稳回升?】1月15日,国家统计局发布了2021年12月70个大中城市商品住宅

-

下周这家券商限售股将解禁超240亿元 10只股票流通盘将增超100%(附名单) 【下周这家券商限售股将解禁超240亿元10只股票流通盘将增超100%(附名单)】数据显示,剔除将上市的新股后,下周将有75只股票面临限售股解禁,

-

罕见!房租跌回4年前 一年下滑5.5% 深圳租房市场降温 【罕见!房租跌回4年前一年下滑5 5%深圳租房市场降温】临近农历新年,大城市会因为部分务工人员返乡而面临一波“退租潮”,但目前的深...

-

连续几个晚上失眠 凌晨还在做功课!“跌懵”后的基金经理紧急“心理按摩” 【连续几个晚上失眠凌晨还在做功课!“跌懵”后的基金经理紧急“心理按摩”】新年以来市场下跌,痛苦的不仅仅是基民,基金经理的心理也...

-

新年“减持第一弹” 去年四季度迄今已减持17家 大基金退出成为常态? 【新年“减持第一弹”去年四季度迄今已减持17家大基金退出成为常态?】新年伊始,大基金便开启了“减持第一弹”。1月10日晚间,国科微(3...

-

国家发展改革委发布通知部署做好近期促进消费工作 【国家发展改革委发布通知部署做好近期促进消费工作】《通知》提出10个方面的工作举措,一是因地制宜多措并举满足居民节日消费需求,二...

-

开源证券给予上声电子买入评级 公司首次覆盖报告:汽车声学赛道潜力股 车载功放... 开源证券01月16日发布研报称,给予上声电子(688533 SH,最新价:61 08元)买入评级。评级理由主要包括:1)国内前装市场领先车载扬声器供应商,

-

周观新股2022年1月第2周:未盈利股票资金承接力度仍不强 投资要点:首日涨幅区间内持续波动,注册生效待发行21家。(1)本周(01月10日-01月14日,下同)主板开板新股0只;科创板共有3家公司上市,上市首

-

A股2021年业绩预告分析:超预期视角下 通胀链和新材料亮眼 投资要点:近期上市公司陆续披露2021年业绩预告,从年报预告线索看,各板块、行业和公司哪些增速快,哪些超预期多?整体:双创披露居前,预喜

-

周观REITS2022年1月第2周:项目间估值裂口扩大 REITs市场本周继续上攻,相对发行价涨幅平均值达31 06%,富国首创水务REIT相对发行价涨幅超60%。本周(2022 1 10-2022 1 14)REITs指数继续上涨

-

飞利信:中标太原市三所重点医院信息化建设项目 【飞利信:中标太原市三所重点医院信息化建设项目】飞利信消息,在信息化、大数据等技术快速发展之际,医院的信息化建设正在全面升级,...

-

国家发展改革委发布通知部署做好近期促进消费工作 【国家发展改革委发布通知部署做好近期促进消费工作】《通知》提出10个方面的工作举措,一是因地制宜多措并举满足居民节日消费需求,二...

-

津潍高铁获批 设计时速350公里 总投资1145.4亿 天津学懂弄通做实十九大精神网上学校新时代新作为新篇章学懂弄通做实十九大精神天津北方网讯:从市发展改革委获悉,国家发展改革委近日...

-

正值旺季 生猪价格为何不涨反跌? 【正值旺季生猪价格为何不涨反跌?】近期生猪屠宰量连续多日维持高位,反映出春节前生猪供给较为充裕,养殖端虽有压栏挺价动作,但在供...

-

12月进出口数据点评:边际回落 韧性十足 中国12月出口(美元计)同比增长20 9%,两年复合19 5%,较前值回落1 8个百分点。12月出口表现再超市场预期,出口金额同比较上月有所回落,但两年

-

12306又推新功能 可申领电子临时身份证明 2022年春运将于1月17日正式启动,1月15日开始至1月17日,铁路春运火车票销售进入高峰期。为了让旅客能享受更为便捷的电子化、自助化服务,铁路

-

济南违建开拆:2天时间 十余栋别墅被夷为平地! 【济南违建开拆:2天时间十余栋别墅被夷为平地!】济南对违建别墅的拆除比想象更迅速。1月15日,记者在位于济南市南部山区仲宫街道下辖的天井

-

离奇!神秘“黑客”登陆期货账户 恰遇黑色“双11” 怒亏近570万!结局令人警醒 北京市高级人民法院日前审结了一起离奇的期货案件。案件恰好发生在那一次著名的期货市场黑色“双11”行情期间。

-

博时基金沙炜:稳增长是2022年非常重要的投资主线 【博时基金沙炜:稳增长是2022年非常重要的投资主线】沙炜指出,首先,2022年经济稳增长会在投资端发力,这将是2022年非常重要的投资主线,建

-

港股超级大反转?持续力有多强?后续哪些板块更优秀?七大基金经理最新研判来了! 2021年是港股“失落”的一年,恒生指数全年收跌14%,垫底全球主要市场。然而,2022年港股掀起了一波小反弹,在A股表现惨淡的背景下,恒...

-

净利新高!银行股大涨 公募基金这么看! 2022开年银行股表现超亮眼,在年初“萧瑟”的行情中多次逆势上涨,一骑绝尘。多家上市银行的归母净利润创出近年来历史新高,更是带动银...

-

“如果有人问 建议不作答” 屈臣氏“1分钱抢面膜”翻车后 内部提供话术应对消费者? 【“如果有人问建议不作答”屈臣氏“1分钱抢面膜”翻车后内部提供话术应对消费者?】1月11日凌晨,屈臣氏在美团推出年货节面膜优惠活动...

-

罕见!国家统计局周末发布房价数据 杭州的排名亮了 【罕见!国家统计局周末发布房价数据杭州的排名亮了】1月15日,国家统计局十分罕见地于周末发布2021年12月份70个大中城市商品住宅销售价格变动

热门资讯

- 龙津药业股价莫名大增 大股东复制“割韭菜”模式 股价离奇大涨,大股东及实控人高位...

- 中信证券发布业绩快报:2021年实现营业收入765.7亿 归母净利润229.79亿 1月12日,中信证券发布业绩快报,...

- 银河证券A股可转换债券发行规模缩小到78亿 比原拟定金额减少32亿 1月12日,中国银河证券股份有限公...

- 两期场外期权业务二级交易商新增名单接连公布 1月12日,资本邦了解到,开年前后...

文章排行

图赏

-

原阳县“四大优势”吸引团餐企业落户 推动团餐行业高质量发展 还记得新乡7·20抗洪救灾期间,安...

原阳县“四大优势”吸引团餐企业落户 推动团餐行业高质量发展 还记得新乡7·20抗洪救灾期间,安... -

拓荆科技针对科创板第二轮问询相关问题进行问询回复 盈利能力不足、产品类型单一且周转...

拓荆科技针对科创板第二轮问询相关问题进行问询回复 盈利能力不足、产品类型单一且周转... -

立讯精密涨6.32%目前报价36.99元 这家企业主要是干什么的? 据最新消息显示,立讯精密涨6 32%...

立讯精密涨6.32%目前报价36.99元 这家企业主要是干什么的? 据最新消息显示,立讯精密涨6 32%... -

国漫多利好迈入黄金期 头部动漫公司扎堆IPO 今年以来,动漫市场绽放异彩。暑期...

国漫多利好迈入黄金期 头部动漫公司扎堆IPO 今年以来,动漫市场绽放异彩。暑期...