华西证券维持中国汽研增持评级:Q4业绩创新高检测龙头扬帆起航

来源:每日经济新闻 时间:2022-01-17 09:08:27

华西证券01月17日发布研报称,维持中国汽研(601965.SH,最新价:17.16元)增持评级。评级理由主要包括:1)技术服务业务发力营收、扣非归母创单季新高;2)量价齐升成长属性突出长期布局新能源网联检测。风险提示:政策推进不及预期;原材料价格上涨;智能网联发展不及预期等。

(文章来源:每日经济新闻)

-

屈臣氏又翻车 传统美妆集合店到底该怎么改变? 各种新型集合店、美妆店的异军突起,以屈臣氏为代表的传统美妆集合店却好像在走下坡路,一场直播翻车更将屈臣氏送上了热搜。北京商报记者发

屈臣氏又翻车 传统美妆集合店到底该怎么改变? 各种新型集合店、美妆店的异军突起,以屈臣氏为代表的传统美妆集合店却好像在走下坡路,一场直播翻车更将屈臣氏送上了热搜。北京商报记者发 -

龙津药业股价莫名大增 大股东复制“割韭菜”模式 股价离奇大涨,大股东及实控人高位套现,樊献俄试图复制两年前的割韭菜模式。今年1月12日,二级市场上,龙津药业(002750 SZ)再度强势涨停。

龙津药业股价莫名大增 大股东复制“割韭菜”模式 股价离奇大涨,大股东及实控人高位套现,樊献俄试图复制两年前的割韭菜模式。今年1月12日,二级市场上,龙津药业(002750 SZ)再度强势涨停。 -

中信证券发布业绩快报:2021年实现营业收入765.7亿 归母净利润229.79亿 1月12日,中信证券发布业绩快报,快报显示,2021年中信证券实现营业收入765 7亿元,同比增长40 8%;实现归属于母公司股东的净利润229 79亿元

中信证券发布业绩快报:2021年实现营业收入765.7亿 归母净利润229.79亿 1月12日,中信证券发布业绩快报,快报显示,2021年中信证券实现营业收入765 7亿元,同比增长40 8%;实现归属于母公司股东的净利润229 79亿元 -

银河证券A股可转换债券发行规模缩小到78亿 比原拟定金额减少32亿 1月12日,中国银河证券股份有限公司(以下称银河证券)发布公告表示,公司董事会会议审议通过了关于调整银河证券公开发行A股可转换公司债券发

银河证券A股可转换债券发行规模缩小到78亿 比原拟定金额减少32亿 1月12日,中国银河证券股份有限公司(以下称银河证券)发布公告表示,公司董事会会议审议通过了关于调整银河证券公开发行A股可转换公司债券发 -

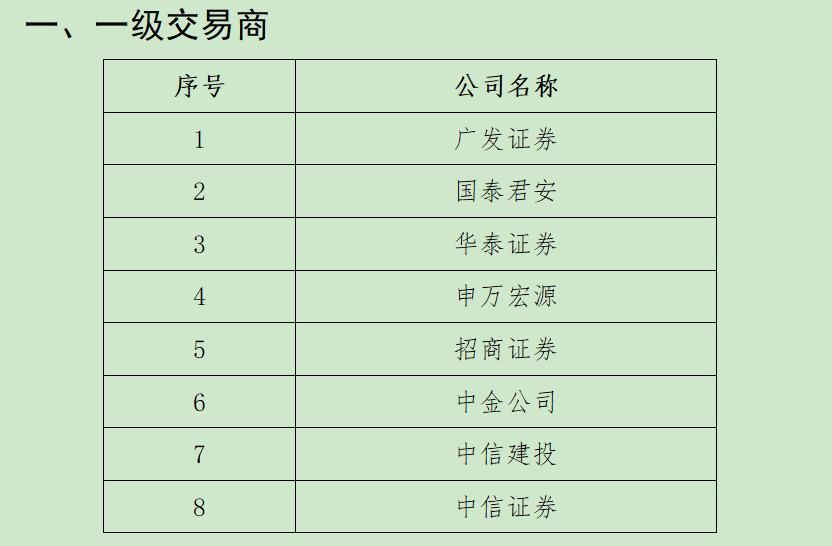

两期场外期权业务二级交易商新增名单接连公布 1月12日,资本邦了解到,开年前后,中国证券业协会接连公布两期场外期权业务二级交易商新增名单。其中,第十三期,新增北京高华证券和西南

两期场外期权业务二级交易商新增名单接连公布 1月12日,资本邦了解到,开年前后,中国证券业协会接连公布两期场外期权业务二级交易商新增名单。其中,第十三期,新增北京高华证券和西南 -

圆通速递预盈超20亿增13.2% 单票收入大幅改善 持续推进数字化转型,圆通速递业绩增长超预期。1月10日,圆通速递(600233 SH)发布业绩预告,预计2021年1-12月归属上市公司股东的净利润20亿

圆通速递预盈超20亿增13.2% 单票收入大幅改善 持续推进数字化转型,圆通速递业绩增长超预期。1月10日,圆通速递(600233 SH)发布业绩预告,预计2021年1-12月归属上市公司股东的净利润20亿

-

华西证券维持中国汽研增持评级:Q4业绩创新高检测龙头扬帆起航 华西证券01月17日发布研报称,维持中国汽研(601965 SH,最新价:17 16元)增持评级。评级理由主要包括:1)技术服务业务发力营收、扣非归母创单

-

深圳36个重点支持方向力推生物医药产业技术创新 深圳市发改委近日组织实施生物医药产业重大公共服务平台和核心技术攻关专项扶持计划,加大力度推动深圳市生物医药、医疗器械领域的技术创新

深圳36个重点支持方向力推生物医药产业技术创新 深圳市发改委近日组织实施生物医药产业重大公共服务平台和核心技术攻关专项扶持计划,加大力度推动深圳市生物医药、医疗器械领域的技术创新 -

深圳“两法衔接”加大证券违法犯罪惩治力度 为扎实推进深圳资本市场执法司法体系建设,加强行政执法与刑事司法高效衔接,加大证券违法犯罪惩治力度,1月12日,深圳市人民检察院、深圳

深圳“两法衔接”加大证券违法犯罪惩治力度 为扎实推进深圳资本市场执法司法体系建设,加强行政执法与刑事司法高效衔接,加大证券违法犯罪惩治力度,1月12日,深圳市人民检察院、深圳 -

北京零售企业进入春节保供节奏 家乐福直采基地全力保障蔬菜供应 春节即将临近,北京零售企业已经进入到春节保供的节奏。1月15日,北京商报记者了解到,为了满足春节期间消费者的购物需求,家乐福承诺春节

北京零售企业进入春节保供节奏 家乐福直采基地全力保障蔬菜供应 春节即将临近,北京零售企业已经进入到春节保供的节奏。1月15日,北京商报记者了解到,为了满足春节期间消费者的购物需求,家乐福承诺春节 -

北京加快打造一刻钟便民生活圈 开展生活性服务业数字化升级 1月14日,北京商报记者从北京市商务局了解到,北京市商务局将在巩固基本便民商业服务功能社区全覆盖基础上,加快打造一刻钟便民生活圈。在

北京加快打造一刻钟便民生活圈 开展生活性服务业数字化升级 1月14日,北京商报记者从北京市商务局了解到,北京市商务局将在巩固基本便民商业服务功能社区全覆盖基础上,加快打造一刻钟便民生活圈。在 - 北京市场2022年社会消费品零售总额预计增长5.5% 1月14日,北京商报记者从2022年北京市商务工作会议获悉,2022年,预期北京市场总消费增长7 5%左右,其中社会消费品零售总额增长5 5%左右。

-

北京预计实现服务进出口8400亿 “双自主”企业出口占比达25% 1月14日,北京商报记者从2022年北京市商务工作会议获悉,2021年1-11月,北京货物进出口增长30 3%,高出全国8 3个百分点。双自主企业出口占

北京预计实现服务进出口8400亿 “双自主”企业出口占比达25% 1月14日,北京商报记者从2022年北京市商务工作会议获悉,2021年1-11月,北京货物进出口增长30 3%,高出全国8 3个百分点。双自主企业出口占 -

青岛麦迪绅资管公司未妥善保存投资合伙企业相关资料责令改正 1月14日,山东证监局发布关于对青岛麦迪绅资产管理有限公司(以下简称青岛麦迪绅资管公司)出具责令改正监管措施的决定。据悉,青岛麦迪绅资

青岛麦迪绅资管公司未妥善保存投资合伙企业相关资料责令改正 1月14日,山东证监局发布关于对青岛麦迪绅资产管理有限公司(以下简称青岛麦迪绅资管公司)出具责令改正监管措施的决定。据悉,青岛麦迪绅资 -

国联证券发布2021年年度业绩增长预告 预归母净利润8.8亿 1月14日,国联证券发布2021年年度业绩增长预告,预告显示,2021年国联证券实现归属于上市公司股东的净利润为8 8亿元,同比增长49 72%;归属

国联证券发布2021年年度业绩增长预告 预归母净利润8.8亿 1月14日,国联证券发布2021年年度业绩增长预告,预告显示,2021年国联证券实现归属于上市公司股东的净利润为8 8亿元,同比增长49 72%;归属 - 中基协发布月报:管理基金规模达19.76万亿元 环比增长0.18% 1月14日,中基协发布了2021年12月私募基金管理人登记及产品备案月报(以下称月报)。月报显示,截至2021年12月末,存续私募基金管理人2 46万

-

线上促销线下关店 连亏两年的美邦服饰能否止亏? 线上促销线下关店,是美邦服饰的有效止亏路吗?近日,北京商报记者发现,美特斯邦威线上旗舰店正在进行5折促销活动。而在线下,除了促销活动

线上促销线下关店 连亏两年的美邦服饰能否止亏? 线上促销线下关店,是美邦服饰的有效止亏路吗?近日,北京商报记者发现,美特斯邦威线上旗舰店正在进行5折促销活动。而在线下,除了促销活动 -

安奈儿盯上网红直播 开盘涨停涨幅10.01% 尝到直播带货的甜头后,安奈儿准备进军网红直播领域掘金。1月13日,安奈儿开盘涨停,前一天晚上,安奈儿披露公告称,全资子公司将斥资8000

安奈儿盯上网红直播 开盘涨停涨幅10.01% 尝到直播带货的甜头后,安奈儿准备进军网红直播领域掘金。1月13日,安奈儿开盘涨停,前一天晚上,安奈儿披露公告称,全资子公司将斥资8000 - 屈臣氏又翻车 传统美妆集合店到底该怎么改变? 各种新型集合店、美妆店的异军突起,以屈臣氏为代表的传统美妆集合店却好像在走下坡路,一场直播翻车更将屈臣氏送上了热搜。北京商报记者发

-

赋能自动驾驶 车路协同商业化提速 近日,记者实地走访位于北京亦庄的“国家智能汽车与智慧交通(京冀)示范区自动驾驶亦庄基地”了解到,车路协同赋能智能网联汽车,推动自...

-

稳需求政策密集落地 “三驾马车”齐发力稳经济 【稳需求政策密集落地“三驾马车”齐发力稳经济】从重大项目的加速开工建设,区域全面经济伙伴关系协定(RCEP)的正式生效,到各地为“就...

-

2022年春运今日开启 预计将发送旅客11.8亿人次 【2022年春运今日开启预计将发送旅客11 8亿人次】2022年春运于今天(1月17日)正式开启。按照交通部门的综合预测,今年春运,客流较疫情前会明

-

暗能量光谱仪创建迄今最大宇宙3D地图 【暗能量光谱仪创建迄今最大宇宙3D地图】美国暗能量光谱仪(DESI)项目打破了之前所有3D星系调查的纪录,在完成前7个月的调查后,创建了有史以

-

锚定数字经济赛道 三大运营商敲定2022年发展重点 【锚定数字经济赛道三大运营商敲定2022年发展重点】岁末年初,中国电信、中国移动、中国联通相继召开工作会。从会上释放的信号来看,面向2022

-

本周共500亿元逆回购和5000亿元MLF到期 【本周共500亿元逆回购和5000亿元MLF到期】本周共500亿元逆回购和5000亿元MLF到期,其中,周一至周五各有100亿元7天期逆回购到期,周一将有500

-

以全市场注册制改革为牵引 2022年资本市场改革路线图明晰 今年资本市场改革“路线图”将在2022年证监会系统工作会议上进一步明确。16日接受中国证券报记者采访的专家表示,坚持“稳字当头”和“...

-

新老基建联手发力 重点瞄准三大领域 新年伊始,不少地方举行重大项目集中开工仪式,明确了今年重点投资领域及投资规模。中国证券报记者梳理发现,以轨道交通为代表的传统基...

-

货银对付改革启动 提高市场资金使用效率 证监会近日启动货银对付改革。接受中国证券报记者采访的专家16日表示,货银对付改革及其配套措施进一步完善了资本市场基础结算制度,证...

-

债务重组走“捷径” 违规保壳将成“无用功” 每年1月底的业绩预告关口总是让*ST公司犯愁,2022年更显“生死时速”:退市新规正式施行即将进入第二个年报季,退市流程的大幅压缩,让...

-

多因素助力A股企稳 机构多维度掘金后市 尽管新年以来A股市场持续震荡调整,但各券商机构对后市行情并不悲观。在机构看来,稳增长预期强化、增量资金流入等因素将对A股市场企稳...

-

雅本化学发布股价异动公告 1月17日开市起停牌核查 雅本化学1月16日晚公告,因近期公司股价异常波动,公司将就股票交易异常波动情况进行核查,公司股票自1月17日开市起停牌,自披露核查公告后复

-

尚纬股份:拟与海螺创业共同投建动力储能电池负极材料一体化项目 尚纬股份1月16日晚公告,公司1月14日与乐山市人民政府、乐山高新技术产业开发区管理委员会、中国海螺创业控股有限公司(简称“海螺创业”...

-

任春生:上海保交所在打造数字化新基建等方面取得新进展 上海保险交易所党委书记、董事长任春生1月16日在全球财富管理论坛& 183;上海苏河湾峰会上表示,我国保险业作为金融业最早开放的领域,...

-

上海市场监管局抽检直播电商产品不合格率为19.5% 据央视新闻1月16日消息,上海市市场监督管理局日前对9家电商直播平台销售的婴幼儿服装、成人服装、服装配饰、鞋、箱包和床上用品等6类商...

-

丝路视觉:2021年净利润同比预增2.98%-27.83% 丝路视觉(300556)1月16日晚间披露2021年度业绩预告,公司预计2021年度归属于上市公司股东的净利润6240 98万元-7747 43万元,比上年同期增长2 9

-

德创环保增加危废经营范围 废盐二期项目正式投产 【德创环保增加危废经营范围废盐二期项目正式投产】德创环保公告称,全资子公司越信环保于2022年1月14日收到浙江省生态环境厅换发的危险废物经

热门资讯

- 屈臣氏又翻车 传统美妆集合店到底该怎么改变? 各种新型集合店、美妆店的异军突起...

- 龙津药业股价莫名大增 大股东复制“割韭菜”模式 股价离奇大涨,大股东及实控人高位...

- 中信证券发布业绩快报:2021年实现营业收入765.7亿 归母净利润229.79亿 1月12日,中信证券发布业绩快报,...

- 银河证券A股可转换债券发行规模缩小到78亿 比原拟定金额减少32亿 1月12日,中国银河证券股份有限公...

文章排行

图赏

-

原阳县“四大优势”吸引团餐企业落户 推动团餐行业高质量发展 还记得新乡7·20抗洪救灾期间,安...

原阳县“四大优势”吸引团餐企业落户 推动团餐行业高质量发展 还记得新乡7·20抗洪救灾期间,安... -

拓荆科技针对科创板第二轮问询相关问题进行问询回复 盈利能力不足、产品类型单一且周转...

拓荆科技针对科创板第二轮问询相关问题进行问询回复 盈利能力不足、产品类型单一且周转... -

立讯精密涨6.32%目前报价36.99元 这家企业主要是干什么的? 据最新消息显示,立讯精密涨6 32%...

立讯精密涨6.32%目前报价36.99元 这家企业主要是干什么的? 据最新消息显示,立讯精密涨6 32%... -

国漫多利好迈入黄金期 头部动漫公司扎堆IPO 今年以来,动漫市场绽放异彩。暑期...

国漫多利好迈入黄金期 头部动漫公司扎堆IPO 今年以来,动漫市场绽放异彩。暑期...