大和:下调中银航空租赁(02588)评级至“跑赢大市” 目标价72港元

来源:智通财经网 时间:2022-01-17 10:39:02

大和发布研究报告称,将中银航空租赁(02588)评级由“买入”下调至“跑赢大市”,目标价72港元。在疫情升温之下,公司股价反弹,背驰状况或因板块从低估值中修复,以及对Omicron变种病毒忧虑较少。

报告中称,中银航空租赁2021年经调整盈利或同比持平。2021年已排期交付19架飞机会延后至2022年,即今年交付量为36架飞机。加上2021年下半年全球航线运量较2021年上半年改善,其飞机减值准备和应收账款应大幅低于上半年的1.4亿美元。该行也预计相关情况持续。

该行下调公司2021-23年每股盈利3%-8%,因延迟交付及较高税率,但对全球飞机需求及公司租赁市场领导地位看法正面。但公司股价自12月中已累升约20%,建议投资者稍候市场催化剂,如新冠疫苗等消息。

(文章来源:智通财经网)

-

屈臣氏又翻车 传统美妆集合店到底该怎么改变? 各种新型集合店、美妆店的异军突起,以屈臣氏为代表的传统美妆集合店却好像在走下坡路,一场直播翻车更将屈臣氏送上了热搜。北京商报记者发

屈臣氏又翻车 传统美妆集合店到底该怎么改变? 各种新型集合店、美妆店的异军突起,以屈臣氏为代表的传统美妆集合店却好像在走下坡路,一场直播翻车更将屈臣氏送上了热搜。北京商报记者发 -

龙津药业股价莫名大增 大股东复制“割韭菜”模式 股价离奇大涨,大股东及实控人高位套现,樊献俄试图复制两年前的割韭菜模式。今年1月12日,二级市场上,龙津药业(002750 SZ)再度强势涨停。

龙津药业股价莫名大增 大股东复制“割韭菜”模式 股价离奇大涨,大股东及实控人高位套现,樊献俄试图复制两年前的割韭菜模式。今年1月12日,二级市场上,龙津药业(002750 SZ)再度强势涨停。 -

中信证券发布业绩快报:2021年实现营业收入765.7亿 归母净利润229.79亿 1月12日,中信证券发布业绩快报,快报显示,2021年中信证券实现营业收入765 7亿元,同比增长40 8%;实现归属于母公司股东的净利润229 79亿元

中信证券发布业绩快报:2021年实现营业收入765.7亿 归母净利润229.79亿 1月12日,中信证券发布业绩快报,快报显示,2021年中信证券实现营业收入765 7亿元,同比增长40 8%;实现归属于母公司股东的净利润229 79亿元 -

银河证券A股可转换债券发行规模缩小到78亿 比原拟定金额减少32亿 1月12日,中国银河证券股份有限公司(以下称银河证券)发布公告表示,公司董事会会议审议通过了关于调整银河证券公开发行A股可转换公司债券发

银河证券A股可转换债券发行规模缩小到78亿 比原拟定金额减少32亿 1月12日,中国银河证券股份有限公司(以下称银河证券)发布公告表示,公司董事会会议审议通过了关于调整银河证券公开发行A股可转换公司债券发 -

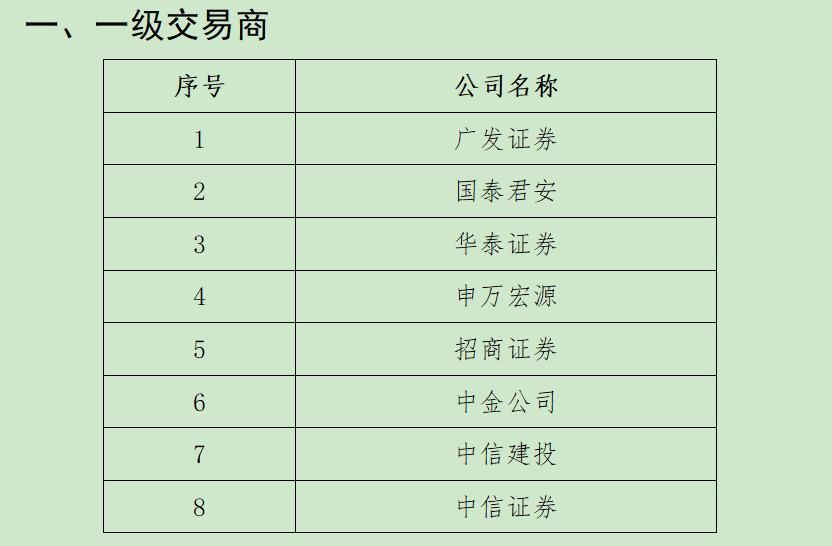

两期场外期权业务二级交易商新增名单接连公布 1月12日,资本邦了解到,开年前后,中国证券业协会接连公布两期场外期权业务二级交易商新增名单。其中,第十三期,新增北京高华证券和西南

两期场外期权业务二级交易商新增名单接连公布 1月12日,资本邦了解到,开年前后,中国证券业协会接连公布两期场外期权业务二级交易商新增名单。其中,第十三期,新增北京高华证券和西南 -

圆通速递预盈超20亿增13.2% 单票收入大幅改善 持续推进数字化转型,圆通速递业绩增长超预期。1月10日,圆通速递(600233 SH)发布业绩预告,预计2021年1-12月归属上市公司股东的净利润20亿

圆通速递预盈超20亿增13.2% 单票收入大幅改善 持续推进数字化转型,圆通速递业绩增长超预期。1月10日,圆通速递(600233 SH)发布业绩预告,预计2021年1-12月归属上市公司股东的净利润20亿

-

大和:下调中银航空租赁(02588)评级至“跑赢大市” 目标价72港元 大和发布研究报告称,将中银航空租赁(02588)评级由“买入”下调至“跑赢大市”,目标价72港元。在疫情升温之下,公司股价反弹,背驰状况...

-

央行开展7000亿元MLF和1000亿元逆回购 中标利率均下调10个基点 1月17日,中国人民银行发布公告,为维护银行体系流动性合理充裕,2022年1月17日人民银行开展7000亿元中期借贷便利(MLF)操作和1000亿元7天逆回

-

“地上铁”完成2亿美元D轮融资 证券时报网讯,据泰合资本消息,1月17日,中国新能源物流车数字化运营服务平台“地上铁”宣布完成2亿美元D轮融资,D1轮次由中金山东绿色...

-

港股异动 | 东阳光药(01558)再涨超6% 近五日累涨近23% 琥珀酸美托洛尔缓释片获批上市 东阳光药(01558)早盘再涨超6%,近五日累涨近23%。截止发稿,涨6 07%,报7 34港元,成交额2090 07万港元。消息面上,东阳光药近日宣布,从广东

-

提升服务水平 深圳农商银行积极参与征信测试 近日,深圳征信服务有限公司通过中国人民银行深圳市中心支行的备案正式运行。为解决银行与企业的信息不对称,精准提升服务中小微企业水平,

提升服务水平 深圳农商银行积极参与征信测试 近日,深圳征信服务有限公司通过中国人民银行深圳市中心支行的备案正式运行。为解决银行与企业的信息不对称,精准提升服务中小微企业水平, -

48天暴涨超10倍 谁在买入九安医疗? 1月13日,九安医疗再封涨停板,斩获近两个月以来的第26个涨停,截至收盘,九安医疗收报68 44元,市值327 6亿元。自去年11月5日6元涨至如今6

48天暴涨超10倍 谁在买入九安医疗? 1月13日,九安医疗再封涨停板,斩获近两个月以来的第26个涨停,截至收盘,九安医疗收报68 44元,市值327 6亿元。自去年11月5日6元涨至如今6 -

成都青白江一乱收电费企业被处罚 本报讯近日,四川省成都市青白江区市场监管局对某公司不执行政府定价收取电费行为,依法没收其违法所得414639 5元,并处罚款414639 5元,罚没

-

石家庄启动线下实体店无理由退货 本报讯1月13日,河北省市场监管局、石家庄市市场监管局、裕华区市场监管局联合举办消费维权进商场宣传活动和线下实体店无理由退货承诺单...

-

甘肃临泽“智慧监管”走进农贸市场 本报讯1月以来,甘肃省临泽县市场监管局指导该县东关农贸市场的商户对接甘肃省食品安全信息追溯平台,“智慧监管”首次走进农贸市场。该...

-

数字经济获得多方力推 将是新基建重要主线 国家发改委1月16日发文《大力推动我国数字经济健康发展》,其中提出,要集中力量推进关键核心技术攻关,加快实现高水平自立自强;适度超...

-

华西证券维持中科创达买入评级:业绩保持高增 智驾将开启公司第二成长曲线 华西证券01月17日发布研报称,维持中科创达(300496 SZ,最新价:149 89元)买入评级。评级理由主要包括:1)2021全年营收同比增长超50%,业绩同

-

华西证券维持中国汽研增持评级:Q4业绩创新高检测龙头扬帆起航 华西证券01月17日发布研报称,维持中国汽研(601965 SH,最新价:17 16元)增持评级。评级理由主要包括:1)技术服务业务发力营收、扣非归母创单

-

深圳36个重点支持方向力推生物医药产业技术创新 深圳市发改委近日组织实施生物医药产业重大公共服务平台和核心技术攻关专项扶持计划,加大力度推动深圳市生物医药、医疗器械领域的技术创新

深圳36个重点支持方向力推生物医药产业技术创新 深圳市发改委近日组织实施生物医药产业重大公共服务平台和核心技术攻关专项扶持计划,加大力度推动深圳市生物医药、医疗器械领域的技术创新 -

深圳“两法衔接”加大证券违法犯罪惩治力度 为扎实推进深圳资本市场执法司法体系建设,加强行政执法与刑事司法高效衔接,加大证券违法犯罪惩治力度,1月12日,深圳市人民检察院、深圳

深圳“两法衔接”加大证券违法犯罪惩治力度 为扎实推进深圳资本市场执法司法体系建设,加强行政执法与刑事司法高效衔接,加大证券违法犯罪惩治力度,1月12日,深圳市人民检察院、深圳 -

北京零售企业进入春节保供节奏 家乐福直采基地全力保障蔬菜供应 春节即将临近,北京零售企业已经进入到春节保供的节奏。1月15日,北京商报记者了解到,为了满足春节期间消费者的购物需求,家乐福承诺春节

北京零售企业进入春节保供节奏 家乐福直采基地全力保障蔬菜供应 春节即将临近,北京零售企业已经进入到春节保供的节奏。1月15日,北京商报记者了解到,为了满足春节期间消费者的购物需求,家乐福承诺春节 -

北京加快打造一刻钟便民生活圈 开展生活性服务业数字化升级 1月14日,北京商报记者从北京市商务局了解到,北京市商务局将在巩固基本便民商业服务功能社区全覆盖基础上,加快打造一刻钟便民生活圈。在

北京加快打造一刻钟便民生活圈 开展生活性服务业数字化升级 1月14日,北京商报记者从北京市商务局了解到,北京市商务局将在巩固基本便民商业服务功能社区全覆盖基础上,加快打造一刻钟便民生活圈。在 - 北京市场2022年社会消费品零售总额预计增长5.5% 1月14日,北京商报记者从2022年北京市商务工作会议获悉,2022年,预期北京市场总消费增长7 5%左右,其中社会消费品零售总额增长5 5%左右。

-

北京预计实现服务进出口8400亿 “双自主”企业出口占比达25% 1月14日,北京商报记者从2022年北京市商务工作会议获悉,2021年1-11月,北京货物进出口增长30 3%,高出全国8 3个百分点。双自主企业出口占

北京预计实现服务进出口8400亿 “双自主”企业出口占比达25% 1月14日,北京商报记者从2022年北京市商务工作会议获悉,2021年1-11月,北京货物进出口增长30 3%,高出全国8 3个百分点。双自主企业出口占 -

青岛麦迪绅资管公司未妥善保存投资合伙企业相关资料责令改正 1月14日,山东证监局发布关于对青岛麦迪绅资产管理有限公司(以下简称青岛麦迪绅资管公司)出具责令改正监管措施的决定。据悉,青岛麦迪绅资

青岛麦迪绅资管公司未妥善保存投资合伙企业相关资料责令改正 1月14日,山东证监局发布关于对青岛麦迪绅资产管理有限公司(以下简称青岛麦迪绅资管公司)出具责令改正监管措施的决定。据悉,青岛麦迪绅资 -

国联证券发布2021年年度业绩增长预告 预归母净利润8.8亿 1月14日,国联证券发布2021年年度业绩增长预告,预告显示,2021年国联证券实现归属于上市公司股东的净利润为8 8亿元,同比增长49 72%;归属

国联证券发布2021年年度业绩增长预告 预归母净利润8.8亿 1月14日,国联证券发布2021年年度业绩增长预告,预告显示,2021年国联证券实现归属于上市公司股东的净利润为8 8亿元,同比增长49 72%;归属 - 中基协发布月报:管理基金规模达19.76万亿元 环比增长0.18% 1月14日,中基协发布了2021年12月私募基金管理人登记及产品备案月报(以下称月报)。月报显示,截至2021年12月末,存续私募基金管理人2 46万

-

线上促销线下关店 连亏两年的美邦服饰能否止亏? 线上促销线下关店,是美邦服饰的有效止亏路吗?近日,北京商报记者发现,美特斯邦威线上旗舰店正在进行5折促销活动。而在线下,除了促销活动

线上促销线下关店 连亏两年的美邦服饰能否止亏? 线上促销线下关店,是美邦服饰的有效止亏路吗?近日,北京商报记者发现,美特斯邦威线上旗舰店正在进行5折促销活动。而在线下,除了促销活动 -

安奈儿盯上网红直播 开盘涨停涨幅10.01% 尝到直播带货的甜头后,安奈儿准备进军网红直播领域掘金。1月13日,安奈儿开盘涨停,前一天晚上,安奈儿披露公告称,全资子公司将斥资8000

安奈儿盯上网红直播 开盘涨停涨幅10.01% 尝到直播带货的甜头后,安奈儿准备进军网红直播领域掘金。1月13日,安奈儿开盘涨停,前一天晚上,安奈儿披露公告称,全资子公司将斥资8000 - 屈臣氏又翻车 传统美妆集合店到底该怎么改变? 各种新型集合店、美妆店的异军突起,以屈臣氏为代表的传统美妆集合店却好像在走下坡路,一场直播翻车更将屈臣氏送上了热搜。北京商报记者发

-

赋能自动驾驶 车路协同商业化提速 近日,记者实地走访位于北京亦庄的“国家智能汽车与智慧交通(京冀)示范区自动驾驶亦庄基地”了解到,车路协同赋能智能网联汽车,推动自...

-

稳需求政策密集落地 “三驾马车”齐发力稳经济 【稳需求政策密集落地“三驾马车”齐发力稳经济】从重大项目的加速开工建设,区域全面经济伙伴关系协定(RCEP)的正式生效,到各地为“就...

-

2022年春运今日开启 预计将发送旅客11.8亿人次 【2022年春运今日开启预计将发送旅客11 8亿人次】2022年春运于今天(1月17日)正式开启。按照交通部门的综合预测,今年春运,客流较疫情前会明

-

暗能量光谱仪创建迄今最大宇宙3D地图 【暗能量光谱仪创建迄今最大宇宙3D地图】美国暗能量光谱仪(DESI)项目打破了之前所有3D星系调查的纪录,在完成前7个月的调查后,创建了有史以

-

锚定数字经济赛道 三大运营商敲定2022年发展重点 【锚定数字经济赛道三大运营商敲定2022年发展重点】岁末年初,中国电信、中国移动、中国联通相继召开工作会。从会上释放的信号来看,面向2022

-

本周共500亿元逆回购和5000亿元MLF到期 【本周共500亿元逆回购和5000亿元MLF到期】本周共500亿元逆回购和5000亿元MLF到期,其中,周一至周五各有100亿元7天期逆回购到期,周一将有500

热门资讯

- 屈臣氏又翻车 传统美妆集合店到底该怎么改变? 各种新型集合店、美妆店的异军突起...

- 龙津药业股价莫名大增 大股东复制“割韭菜”模式 股价离奇大涨,大股东及实控人高位...

- 中信证券发布业绩快报:2021年实现营业收入765.7亿 归母净利润229.79亿 1月12日,中信证券发布业绩快报,...

- 银河证券A股可转换债券发行规模缩小到78亿 比原拟定金额减少32亿 1月12日,中国银河证券股份有限公...

文章排行

图赏

-

原阳县“四大优势”吸引团餐企业落户 推动团餐行业高质量发展 还记得新乡7·20抗洪救灾期间,安...

原阳县“四大优势”吸引团餐企业落户 推动团餐行业高质量发展 还记得新乡7·20抗洪救灾期间,安... -

拓荆科技针对科创板第二轮问询相关问题进行问询回复 盈利能力不足、产品类型单一且周转...

拓荆科技针对科创板第二轮问询相关问题进行问询回复 盈利能力不足、产品类型单一且周转... -

立讯精密涨6.32%目前报价36.99元 这家企业主要是干什么的? 据最新消息显示,立讯精密涨6 32%...

立讯精密涨6.32%目前报价36.99元 这家企业主要是干什么的? 据最新消息显示,立讯精密涨6 32%... -

国漫多利好迈入黄金期 头部动漫公司扎堆IPO 今年以来,动漫市场绽放异彩。暑期...

国漫多利好迈入黄金期 头部动漫公司扎堆IPO 今年以来,动漫市场绽放异彩。暑期...