信立泰业绩反弹 预计2021年扣非后盈利增长最高82倍

作为心脑血管专科头部企业,信立泰(002294)预计2021年公司将实现净利润同比增长最高超过8倍,扣非后净利润将同比增长最高将超过82倍;不过,记者注意到,从预测上限来看,公司盈利尚未恢复到2019年水平。

经预测,信立泰2021年将实现净利润4.61亿元–5.98亿元,比上年同期增长657%–883.23%;扣非后净利润2.46亿元–3.19亿元,比上年同期增长6267.9%–8171%;预计公司每股盈利0.43元/股–0.55元/股。

逐年来看,去年信立泰盈利高速增长,与上一年度低基数有一定关系。2019年,公司净利润实现约7亿元,但2020年受新冠疫情以及带量采购实施影响,公司净利润降至6086万元,2021年业绩逐步恢复。

去年前三季度,信立泰净利润已经实现3.92亿元,同比增长约46%,其中第三季度净利润增速翻倍。

对于2021年净利润业绩增长,信立泰主要归功于公司创新产品信立坦在高血压和慢性肾脏疾病的目标市场增长。据介绍,信立坦用于轻、中度原发性高血压的治疗,该领域既有未被满足的临床需求,又有由于集采后传统竞争对手留下的市场空间,且新上市的创新产品有限,竞争格局及市场前景均好;同时,公司根据信立坦的特点并结合最新医学发展趋势,加大渠道建设及推广力度,实现较好的增长。

集采影响也逐渐被消化。信立泰表示,去年信立坦以4.3元(240mg/片)价格入围医保范围;同时,在带量采购政策下,泰嘉为抗血小板凝聚首选药物和国家医保乙类药品,公司以优质优价积极推广,达成销售目标;用于抗感染治疗的信立欣等多个产品的中标,为公司带来一定的利润贡献和稳定的现金流。

非经常损益方面,信立泰预估对应的净利润范围为约2.15亿元至2.8亿元,主要系公司全资子公司诺泰国际有限公司以4500万美元向ROSYMETROLIMITED转让其持有的M.A.MEDALLIANCESA5.69万股,预计对净利润影响约1.59亿元。

另一方面,就冠脉支架集中带量采购的影响,信立泰着手了资产减值计提。

自2021年1月起,国家冠脉支架集中带量采购正式实施并在各地得到严格执行,集采以外的市场空间大幅萎缩;同时局部疫情的反复和零散爆发使得择期手术量低于预期,导致AlphaStent支架2021年度实际销售数量、销售价格与去年预期均存在差异。因此,信立泰对并购桓晨资产计提减值准备。

2021年第四季度,信立泰就该桓晨资产组无形资产计提减值准备1.21亿元;计提后桓晨资产组中无形资产账面净值为0元。

信立泰也在着手资本运作,启动了医疗器械版块分拆境内上市的筹备工作,以及调整美国信立泰股权架构等,并由孙公司收购成都信立泰持有的美国信立泰100%股权,初步完成并表范围内境外子公司的架构调整。

去年6月份,信立泰以28.37元/股完成非公开发行6880万股,募集资金19.52亿元,用于心脑血管及相关领域创新药研发等项目。去年12月24日,上述股票解除限售,占公司总股本的6.17%。

不过市场表现来看,自去年6月24日定增完成后,信立泰股价持续下行,到目前累计跌幅超过17%,最新收盘价26.21元/股。

(文章来源:证券时报·e公司)

-

民营银行异地揽储难禁止 数字化转型或成突破点 监管趋严,自2022年1月1日起,互联网存贷款新规正式执行。该政策对民营银行冲击有多大?面对制约,非互联网型民营银行该如何自救?2021年2月1

民营银行异地揽储难禁止 数字化转型或成突破点 监管趋严,自2022年1月1日起,互联网存贷款新规正式执行。该政策对民营银行冲击有多大?面对制约,非互联网型民营银行该如何自救?2021年2月1 -

屈臣氏又翻车 传统美妆集合店到底该怎么改变? 各种新型集合店、美妆店的异军突起,以屈臣氏为代表的传统美妆集合店却好像在走下坡路,一场直播翻车更将屈臣氏送上了热搜。北京商报记者发

屈臣氏又翻车 传统美妆集合店到底该怎么改变? 各种新型集合店、美妆店的异军突起,以屈臣氏为代表的传统美妆集合店却好像在走下坡路,一场直播翻车更将屈臣氏送上了热搜。北京商报记者发 -

龙津药业股价莫名大增 大股东复制“割韭菜”模式 股价离奇大涨,大股东及实控人高位套现,樊献俄试图复制两年前的割韭菜模式。今年1月12日,二级市场上,龙津药业(002750 SZ)再度强势涨停。

龙津药业股价莫名大增 大股东复制“割韭菜”模式 股价离奇大涨,大股东及实控人高位套现,樊献俄试图复制两年前的割韭菜模式。今年1月12日,二级市场上,龙津药业(002750 SZ)再度强势涨停。 -

中信证券发布业绩快报:2021年实现营业收入765.7亿 归母净利润229.79亿 1月12日,中信证券发布业绩快报,快报显示,2021年中信证券实现营业收入765 7亿元,同比增长40 8%;实现归属于母公司股东的净利润229 79亿元

中信证券发布业绩快报:2021年实现营业收入765.7亿 归母净利润229.79亿 1月12日,中信证券发布业绩快报,快报显示,2021年中信证券实现营业收入765 7亿元,同比增长40 8%;实现归属于母公司股东的净利润229 79亿元 -

银河证券A股可转换债券发行规模缩小到78亿 比原拟定金额减少32亿 1月12日,中国银河证券股份有限公司(以下称银河证券)发布公告表示,公司董事会会议审议通过了关于调整银河证券公开发行A股可转换公司债券发

银河证券A股可转换债券发行规模缩小到78亿 比原拟定金额减少32亿 1月12日,中国银河证券股份有限公司(以下称银河证券)发布公告表示,公司董事会会议审议通过了关于调整银河证券公开发行A股可转换公司债券发 -

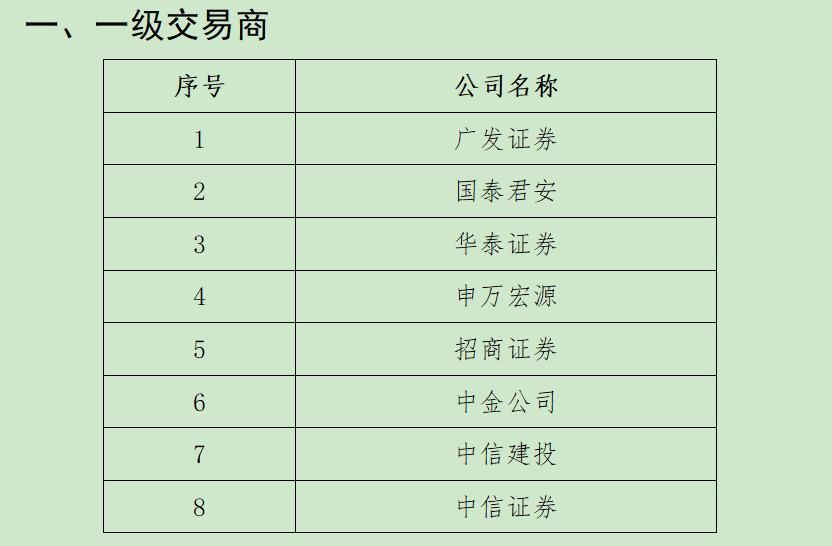

两期场外期权业务二级交易商新增名单接连公布 1月12日,资本邦了解到,开年前后,中国证券业协会接连公布两期场外期权业务二级交易商新增名单。其中,第十三期,新增北京高华证券和西南

两期场外期权业务二级交易商新增名单接连公布 1月12日,资本邦了解到,开年前后,中国证券业协会接连公布两期场外期权业务二级交易商新增名单。其中,第十三期,新增北京高华证券和西南

-

信立泰业绩反弹 预计2021年扣非后盈利增长最高82倍 作为心脑血管专科头部企业,信立泰(002294)预计2021年公司将实现净利润同比增长最高超过8倍,扣非后净利润将同比增长最高将超过82倍;不过,记

-

山西证券:子公司因乐视网证券虚假陈述纠纷被提起诉讼 涉案金额45.71亿 【山西证券:控股子公司因乐视网证券虚假陈述纠纷被提起诉讼涉案金额45 71亿元】山西证券公告,公司控股子公司中德证券收到北京金融法...

-

95后B站百大UP主造花丝空间站!潮宏基花丝传承火热出圈 靠三星堆面具复刻火爆全网的B站百万粉丝UP主“才疏学浅的才浅”,在2022年开年,又带着他的新作品——花丝天宫空间站引爆全网!并再次登...

-

新一轮猪周期有望在今年第二季度开启?猪肉板块新年以来逆市上涨4.58% 这些潜力品... 2022年以来,猪肉板块持续走强,该板块整体逆市上涨4 58%,跑赢大盘(上证指数期间累计下跌2 70%)。其中,有23只概念股期间股价实现上涨,得利

-

2021年全国居民人均可支配收入35128元 农村居民收入增长快于城镇居民 居民增收是民生保障的重要内容。2021年,居民收入增长有何特点?不同群体间的收入差距有没有改善?在1月17日举行的国新办发布会上,国家统计局

-

最赚钱十大信托公司2021年合计净利润268亿:排位有变化 增长缺动力 信托业2021年业绩数据披露已近尾声。截至1月17日下午,68家信托公司中,已有55家按时在银行间市场披露了财务报表,整体披露进度较去年有所放缓

-

近2000颗星链卫星已发射 马斯克:1469颗活跃着 【近2000颗星链卫星已发射马斯克:1469颗活跃着】SpaceX已发射1993颗“星链”卫星,这些卫星中有多少还活跃着?1月16日,马斯克在社交媒...

-

新冠小分子药国内临床即将启动 相关企业股价集体暴涨 【新冠小分子药国内临床即将启动相关企业股价集体暴涨】由于新冠变异株奥密克戎能够逃脱目前大部分的中和抗体,资本正在加速涌入新冠小...

-

浙江力争2022年为市场主体减负3000亿元 1月17日上午,浙江省十三届人大六次会议开幕,浙江省代省长王浩作政府工作报告。报告指出,2022年浙江省将千方百计惠企助企,充分激发市场主体

-

九安医疗:公司居家抗原检测产品在国内目前没有获得许可 【九安医疗:公司居家抗原检测产品在国内目前没有获得许可】九安医疗在投资者互动平台表示,该产品在国内目前没有获得许可,无法销售。...

-

明泰铝业2021年净利润预增73%-82% 明泰铝业发布业绩预告。预计2021年实现归属于上市公司股东的净利润18 5亿元至19 5亿元,同比增幅73%至82%。报告期,公司完成铝板带箔销量118万

-

*ST中新:预计2021年亏损4亿元-4.5亿元 【*ST中新:预计2021年亏损4亿元-4 5亿元】*ST中新公告,预计2021年亏损4亿元-4 5亿元,主要是由于1 91亿元的信用减值损失和1 84亿元的利息支

-

三大科技板块集中爆发 涨停股超40只 最受机构青睐的科技股名单请收藏 借着数字经济的东风,A股科技板块今日大放异彩,涨停股超过40只。1月17日,受政策面刺激,A股科技类题材集中爆发,国资云、数字货币、信创、信

-

年报预告出炉!锂电公司业绩普增 华友钴业暂列预增王 赛道能否重聚人气? 【年报预告出炉!锂电公司业绩普增华友钴业暂列预增王赛道能否重聚人气?】今日(1月17日),锂电池板块持续走强,截止收盘,板块指数涨幅达1 55

-

紫光集团重整计划获法院裁定批准 【紫光集团重整计划获法院裁定批准】紫光集团有限公司管理人收到北京市第一中级人民法院送达的(2021)京01破128号之二《民事裁定书》。根据《民

-

新冠小分子药国内临床即将启动 相关企业股价集体暴涨 【新冠小分子药国内临床即将启动相关企业股价集体暴涨】由于新冠变异株奥密克戎能够逃脱目前大部分的中和抗体,资本正在加速涌入新冠小...

-

历史性突破!国有企业公司制改革基本完成 【历史性突破!国有企业公司制改革基本完成】国务院国有企业改革领导小组办公室副主任、国务院国资委副主任翁杰明1月17日表示,截至2021年年底

-

北向资金今日净买入17亿 净买入招商银行5.6亿 【数据】北向资金今日净买入17 07亿元,净买入招商银行5 60亿元、恩捷股份4 52亿元,净卖出中国中免7 62亿元、宁德时代7 51亿元。

-

龙虎榜:2.54亿抢筹捷成股份 外资净买8股 机构净买16股 1月17日,三大指数集体反弹,截止收盘,沪指涨0 58%,报收3541点;深成指涨1 51%,报收14363点;创业板指涨1 63%,报收3170点。盘面上,新冠治

-

每日八张图纵览A股:三大因素力挺“春季躁动”行情!科技股依然是主线 【每日八张图纵览A股:三大因素力挺“春季躁动”行情!科技股依然是主线】对于当前行情,万和证券认为,今年“春季躁动”行情仍可期待。...

-

12月二手房价仅6城环比上涨 有你的家乡吗? 【12月二手房价仅6城环比上涨有你的家乡吗?】1月15日,国家统计局发布了2021年12月份70个大中城市商品住宅销售价格变动情况统计数据。国家统

-

事关股市1.8万亿元 券商两融有新管理要求 【事关股市1 8万亿元券商两融有新管理要求】中国证券业协会融资融券业务委员会近期召开券商两融业务风险管理专题讨论会,围绕两融风险...

-

万通智控股东富阳锦通拟减持不超3.94%股份 万通智控公告,持公司股份9,072,580股(占公司总股本3 94%)的公司持股5%以上股东杭州市金融投资集团有限公司的一致行动人杭州富阳锦通股权投资

-

鲁抗医药:注射用青霉素钠通过仿制药一致性评价 【鲁抗医药:注射用青霉素钠通过仿制药一致性评价】鲁抗医药晚间公告,注射用青霉素钠通过仿制药一致性评价。(第一财经)

-

亿帆医药获机构集中调研 已有多个产品与Amyris公司达成战略合作 1月17日午间,亿帆医药发布公告称,公司于1月16日通过电话会议的形式接受了多家机构及个人投资者调研,调研人数达125人,接待人员为董秘冯德崎

-

盈峰环境推第二期员工持股计划 智慧环卫战略厚积薄发 1月15日,盈峰环境公告披露第二期员工持股计划(草案),本次员工持股计划面向公司董监高及核心骨干,通过受让上市公司回购股票、二级市场...

-

神思电子:控股股东拟减持公司不超3%股份 e公司讯,神思电子(300479)1月17日晚间公告,控股股东神思科技投资拟减持不超过3%的公司股份。

-

北向资金今日净流入17.07亿元 大幅净卖出宁德时代7.51亿元 1月17日,北向资金当日成交净买额为17 07亿元。其中,沪股通当日成交净买额为3 23亿元;深股通当日成交净买额为13 83亿元。交易所公布的沪深港

-

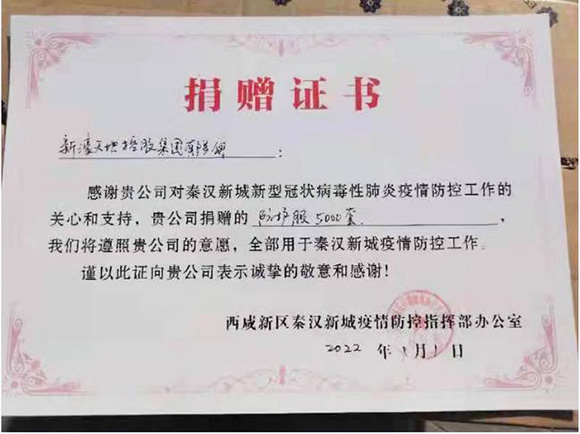

新濠天地控股集团有限公司捐赠100箱防护服驰援西安疫情 年末岁暮三秦大地新冠疫情突发商会主席团单位、西咸新区园区企业新濠天地控股集团有限公司发扬一方有难八方支援的优良传统全力以赴参与疫情

新濠天地控股集团有限公司捐赠100箱防护服驰援西安疫情 年末岁暮三秦大地新冠疫情突发商会主席团单位、西咸新区园区企业新濠天地控股集团有限公司发扬一方有难八方支援的优良传统全力以赴参与疫情 -

期货周报 |大宗商品牛市延续 沪锡、沪镍创历史新高 化工品涨跌互现 本周(1月10日-1月14日),EIA原油库存降至三年来最低,美油涨近2%创近两个月新高,受国际市场影响,国内原油价格已经连续四周上涨。

热门资讯

- 民营银行异地揽储难禁止 数字化转型或成突破点 监管趋严,自2022年1月1日起,互联...

- 屈臣氏又翻车 传统美妆集合店到底该怎么改变? 各种新型集合店、美妆店的异军突起...

- 龙津药业股价莫名大增 大股东复制“割韭菜”模式 股价离奇大涨,大股东及实控人高位...

- 中信证券发布业绩快报:2021年实现营业收入765.7亿 归母净利润229.79亿 1月12日,中信证券发布业绩快报,...

文章排行

图赏

-

原阳县“四大优势”吸引团餐企业落户 推动团餐行业高质量发展 还记得新乡7·20抗洪救灾期间,安...

原阳县“四大优势”吸引团餐企业落户 推动团餐行业高质量发展 还记得新乡7·20抗洪救灾期间,安... -

拓荆科技针对科创板第二轮问询相关问题进行问询回复 盈利能力不足、产品类型单一且周转...

拓荆科技针对科创板第二轮问询相关问题进行问询回复 盈利能力不足、产品类型单一且周转... -

立讯精密涨6.32%目前报价36.99元 这家企业主要是干什么的? 据最新消息显示,立讯精密涨6 32%...

立讯精密涨6.32%目前报价36.99元 这家企业主要是干什么的? 据最新消息显示,立讯精密涨6 32%... -

国漫多利好迈入黄金期 头部动漫公司扎堆IPO 今年以来,动漫市场绽放异彩。暑期...

国漫多利好迈入黄金期 头部动漫公司扎堆IPO 今年以来,动漫市场绽放异彩。暑期...