每日八张图纵览A股:三大因素力挺“春季躁动”行情!科技股依然是主线

今日(1月17日)沪深两市全线高开,盘初股指分化明显,创业板指震荡走高,而沪指维持红盘位置反复震荡,临近午间三大股指一致性全线走强;午后题材股大涨,权重股也保持良好走势,股指维持高位震荡格局。

截至沪深股市全天收盘,沪指上涨0.58%,报3541.67点;深证成指上涨1.51%,报14363.57点;创业板指上涨1.63%,报3170.41点。

从盘面上来看,行业与概念板块涨多跌少,局部赚钱效应仍存。行业方面,计算机设备、通信、文化传媒、船舶制造、消费电子、汽车零部件等行业涨幅居前,题材股方面,新冠药物、数字货币、网络安全、生物识别、国产软件等涨幅靠前。

资金面上,央行1月17日公告称,为维护银行体系流动性合理充裕,2022年1月17日人民银行开展7000亿元中期借贷便利(MLF)操作和1000亿元公开市场逆回购操作。中期借贷便利(MLF)操作和公开市场逆回购操作的中标利率均下降10个基点,分别降至2.85%、2.10%。鉴于今日有5000亿元MLF和100亿元逆回购到期,因此今日实现公开市场净投放2900亿元。

热点板块

行业板块涨幅榜前十

行业板块跌幅榜前十

概念板块涨幅榜前十

概念板块跌幅榜前十

个股监控

主力净流入前十

主力净流出前十

北向资金

南向资金

消息面

1、据央视新闻报道,初步核算,2021年国内生产总值超114万亿元,为1143670亿元,按不变价格计算,比上年增长8.1%,两年平均增长5.1%。

2、据上海证券报消息,记者1月17日从上海市经济和信息化委员会获悉,为增进数字经济新动能,2022年,上海从以下领域推动智能网联汽车发展:一是聚焦传统车企、新势力、科技公司,发挥整车“大终端”“大平台”的引领作用,打造智己成为高端豪华纯电动品牌、飞凡成为科技时尚的主流品牌,支持特斯拉、蔚来、威马、华人运通等打响“上海制造”品牌,推动华为智能汽车解决方案(BU)总部实体化,推动上汽探索试点OEM模式。

3、据中证网消息,国家统计局局长宁吉喆1月17日在国新办举行的新闻发布会上表示,从过去十几年看,“单独二孩”“全面二孩”等生育政策均取得积极成效,出生人口数量增加。据第七次全国人口普查数据显示,0-14岁少儿人口比2010年多了3000多万人,比重上升了1.35个百分点,主要是两次二孩生育政策促进了生育率提升。出生人口中,二孩占比由2013年的30%左右上升到2021年的43%左右。

4、国家统计局网站消息,2021年12月份,规模以上工业增加值同比实际增长4.3%,比2019年同期增长11.9%,两年平均增长5.8%。从环比看,12月份,规模以上工业增加值比上月增长0.42%。2021年,规模以上工业增加值比上年增长9.6%,两年平均增长6.1%。

机构观点

对于当前行情,万和证券认为,今年“春季躁动”行情仍可期待。主要理由有三点:一是稳增长信号明确。我国经济下行压力凸显,稳增长需求强烈,政策发力窗口期或将在一季度出现;二是流动性环境相对较好。结合“政策发力适当靠前”的表述,一季度的流动性宽松格局或将是大概率事件;三是市场风险偏好有望提升。当前市场风险偏好相对较低,随着政策与流动性的边际变化,风险偏好更易提升。

行业配置,该机构进一步分析,要更加重视中下游:一是更易受到政策边际变化或潜在的政策发力点,如军工、医药、新能源汽车等;二是估值相对不高或前期已有明显调整的消费领域,如食品饮料、家用电器、医药生物等;三是处于高景气周期的领域,如半导体、电力设备等。

爱建证券表示,市场短期板块轮动,存量资金博弈特征未改,且交易量也依然维持,因此不必过于悲观。同时从各指数调整的状况来看,大多也有企稳迹象。市场整体估值不高下行空间有限。我们认为策略上谨慎但不悲观。从战略角度看,消费和科技依然是主线,关注主线机会调整带来的配置机会。

宏观方面,光大证券提到,央行降准叠加LPR的调降,货币宽松周期逐步开启,叠加刚刚公布的金融数据向好,经济回升预期加强,股市受到支撑和提振,未来继续看好整体趋势。操作上,在当前博弈中保持好心态,暂时多看少动,等待企稳信号明确之后再伺机而动。

国盛证券指出,结构化行情成为常态,景气分支的成长股将是超额收益来源,科技题材调整充分,有望成为新主线,消费板块企稳反弹,可以做防守配置。看好高景气与景气改善的行业,军民融合、新能源车、元器件中的核心标的业绩亮眼,可以积极关注;疫情对消费阵营的影响边际递减,通胀率已经开始回升,政策有望着力扶持内需,消费板块景气度将迎来边际改善,值得关注。

国海策略认为,结构化行情成为常态,景气分支的成长股将是超额收益来源,科技题材调整充分,有望成为新主线,消费板块企稳反弹,可以做防守配置。看好高景气与景气改善的行业,军民融合、新能源车、元器件中的核心标的业绩亮眼,可以积极关注;疫情对消费阵营的影响边际递减,通胀率已经开始回升,政策有望着力扶持内需,消费板块景气度将迎来边际改善,值得关注。

(文章来源:东方财富研究中心)

-

招商证券新总裁吴宗敏上任 任期三年 1月14日,资本邦了解到,空窗3个月后,招商证券(600999 SH)终于迎来新总裁。1月13日傍晚,招商证券公告称,董事会同意聘任吴宗敏为公司总裁

招商证券新总裁吴宗敏上任 任期三年 1月14日,资本邦了解到,空窗3个月后,招商证券(600999 SH)终于迎来新总裁。1月13日傍晚,招商证券公告称,董事会同意聘任吴宗敏为公司总裁 -

青岛麦迪绅资管公司未妥善保存投资合伙企业相关资料责令改正 1月14日,山东证监局发布关于对青岛麦迪绅资产管理有限公司(以下简称青岛麦迪绅资管公司)出具责令改正监管措施的决定。据悉,青岛麦迪绅资

青岛麦迪绅资管公司未妥善保存投资合伙企业相关资料责令改正 1月14日,山东证监局发布关于对青岛麦迪绅资产管理有限公司(以下简称青岛麦迪绅资管公司)出具责令改正监管措施的决定。据悉,青岛麦迪绅资 -

21年通州区新设企业21411家 同比增长10.27% 1月12日,北京商报记者从市场监管局获悉,2021年北京城市副中心市场新设市场主体21624户,同比增长10 27%,市场主体总量全市排名第4,创5年

21年通州区新设企业21411家 同比增长10.27% 1月12日,北京商报记者从市场监管局获悉,2021年北京城市副中心市场新设市场主体21624户,同比增长10 27%,市场主体总量全市排名第4,创5年 -

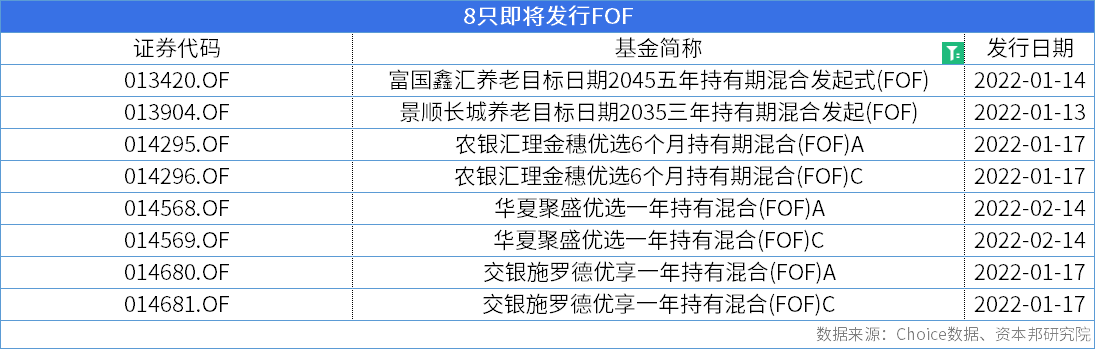

市场布局热情持续不减 开年多只FOF产品将发行 1月12日,资本邦了解到,在刚刚结束的2022年,公募FOF迎来跨越式发展。据Wind数据显示,2021年新成立FOF共有90只,新成立规模合计1067 97亿

市场布局热情持续不减 开年多只FOF产品将发行 1月12日,资本邦了解到,在刚刚结束的2022年,公募FOF迎来跨越式发展。据Wind数据显示,2021年新成立FOF共有90只,新成立规模合计1067 97亿 -

创业板指数累计下跌超过6% 赛道股为何突然熄火 自2022年以来,创业板指数累计下跌超过6%,成为最近一段时间内跌幅最大的市场指数。宁德时代的大幅调整,成为了创业板市场快速下跌的导火索

创业板指数累计下跌超过6% 赛道股为何突然熄火 自2022年以来,创业板指数累计下跌超过6%,成为最近一段时间内跌幅最大的市场指数。宁德时代的大幅调整,成为了创业板市场快速下跌的导火索 -

曙光股份上市22年主业累亏7.91亿 高管走马灯四换董事长 一份致歉声明再度让曙光股份(600303 SH)成市场关注焦点。今年1月7日晚间,曙光股份发布离任董事超比例减持股份的公告,称离任董事许绍军因

曙光股份上市22年主业累亏7.91亿 高管走马灯四换董事长 一份致歉声明再度让曙光股份(600303 SH)成市场关注焦点。今年1月7日晚间,曙光股份发布离任董事超比例减持股份的公告,称离任董事许绍军因

-

每日八张图纵览A股:三大因素力挺“春季躁动”行情!科技股依然是主线 【每日八张图纵览A股:三大因素力挺“春季躁动”行情!科技股依然是主线】对于当前行情,万和证券认为,今年“春季躁动”行情仍可期待。...

-

12月二手房价仅6城环比上涨 有你的家乡吗? 【12月二手房价仅6城环比上涨有你的家乡吗?】1月15日,国家统计局发布了2021年12月份70个大中城市商品住宅销售价格变动情况统计数据。国家统

-

事关股市1.8万亿元 券商两融有新管理要求 【事关股市1 8万亿元券商两融有新管理要求】中国证券业协会融资融券业务委员会近期召开券商两融业务风险管理专题讨论会,围绕两融风险...

-

万通智控股东富阳锦通拟减持不超3.94%股份 万通智控公告,持公司股份9,072,580股(占公司总股本3 94%)的公司持股5%以上股东杭州市金融投资集团有限公司的一致行动人杭州富阳锦通股权投资

-

鲁抗医药:注射用青霉素钠通过仿制药一致性评价 【鲁抗医药:注射用青霉素钠通过仿制药一致性评价】鲁抗医药晚间公告,注射用青霉素钠通过仿制药一致性评价。(第一财经)

-

亿帆医药获机构集中调研 已有多个产品与Amyris公司达成战略合作 1月17日午间,亿帆医药发布公告称,公司于1月16日通过电话会议的形式接受了多家机构及个人投资者调研,调研人数达125人,接待人员为董秘冯德崎

-

盈峰环境推第二期员工持股计划 智慧环卫战略厚积薄发 1月15日,盈峰环境公告披露第二期员工持股计划(草案),本次员工持股计划面向公司董监高及核心骨干,通过受让上市公司回购股票、二级市场...

-

神思电子:控股股东拟减持公司不超3%股份 e公司讯,神思电子(300479)1月17日晚间公告,控股股东神思科技投资拟减持不超过3%的公司股份。

-

北向资金今日净流入17.07亿元 大幅净卖出宁德时代7.51亿元 1月17日,北向资金当日成交净买额为17 07亿元。其中,沪股通当日成交净买额为3 23亿元;深股通当日成交净买额为13 83亿元。交易所公布的沪深港

-

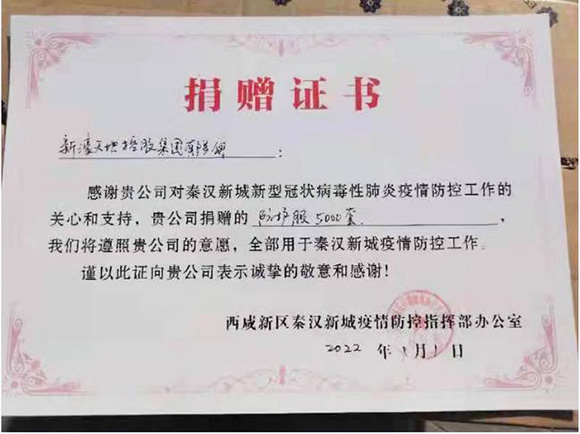

新濠天地控股集团有限公司捐赠100箱防护服驰援西安疫情 年末岁暮三秦大地新冠疫情突发商会主席团单位、西咸新区园区企业新濠天地控股集团有限公司发扬一方有难八方支援的优良传统全力以赴参与疫情

新濠天地控股集团有限公司捐赠100箱防护服驰援西安疫情 年末岁暮三秦大地新冠疫情突发商会主席团单位、西咸新区园区企业新濠天地控股集团有限公司发扬一方有难八方支援的优良传统全力以赴参与疫情 -

期货周报 |大宗商品牛市延续 沪锡、沪镍创历史新高 化工品涨跌互现 本周(1月10日-1月14日),EIA原油库存降至三年来最低,美油涨近2%创近两个月新高,受国际市场影响,国内原油价格已经连续四周上涨。

-

上海将制定智能网联汽车终端产业发展行动计划 支持浦东无安全员驾驶立法 【上海将制定智能网联汽车终端产业发展行动计划支持浦东无安全员驾驶立法】上海证券报记者1月17日从上海市经济和信息化委员会获悉,为增...

-

A股资金面日报:6股获重要股东大手笔增持!11股获融资净买入超亿元 洞悉先于人,数据看A股!东方财富网汇总A股市场主力资金动向,揭秘北向资金流向,盘点龙虎榜单、游资情报等重要数据,让您提前洞察A股先...

-

九安医疗:试剂盒产品的单月业绩不代表全年业绩 【九安医疗提示风险:试剂盒产品的单月业绩不代表全年业绩】九安医疗发布风险提示公告,试剂盒产品的单月业绩不代表全年业绩,该产品的...

-

【股市情报站】神兽来了?!——数字货币概念跨过周末继续涨 1月17日早盘,数字货币概念继续领涨。截至早盘收盘,神思电子、金财互联、中嘉博创等多股涨停,神州信息、科蓝软件等个股冲高。数字经济...

-

九安医疗:试剂盒产品单月业绩不代表全年业绩 1月17日,九安医疗公告发布风险提示公告,试剂盒产品的单月业绩不代表全年业绩,该产品的历史业绩也不代表未来业绩。

-

永安期货跌7.49% 中信证券近期发研报评级“卖出” 永安期货(600927 SH)今日股价下跌,截至收盘,每股报31 85元,跌幅7 49%,振幅4 91%,换手率31 04%,成交额14 80亿元,总市值463 59亿元。2022

-

平安证券重庆一员工收警示函 伪造合格投资者认证材料 今日,证监会网站公布了关于对郭辉采取出具警示函措施的决定。决定书显示,郭辉在平安证券股份有限公司重庆分公司任财富经理期间,在销...

-

精准信息:控股股东及其一致行动人提前终止减持计划 精准信息(300099)1月17日晚间公告,公司控股股东王晶华及其一致行动人黄自伟提前终止减持不超过2%公司股份的计划。截至目前,王晶华及黄自伟未

-

恒天海龙2021年度净利润预增940%-1215% 恒天海龙披露业绩预告。公司预计2021年盈利6800万元-8600万元,比上年同期增长939 72%-1214 94%。2021年,公司控股子公司山东海龙博莱特化纤有

-

铜陵有色2021年度净利润预增260.44% 铜陵有色披露业绩预告。公司预计2021年盈利312,000万元,比上年同期增长260 44%。报告期内,阴极铜、硫酸、铁球团等主产品价格同比大幅上升,

-

好顺景集团2022年投资策略会在成都举办 共话新年市场投资机遇 辞牛迎虎,喜迎新春。在疫情反复、美联储加息预期之下,2022年宏观经济会产生哪些变化?新一年的A股投资主赛道是否会更替?在不断震荡的行

-

第三次查征信要多少钱 个人征信有什么含义? 个人征信在现代社会中是比较重要的,因为在金融行业中办理各种业务都是可能需要用到个人征信,而如果个人征信如果有污点,那么基本就无法办

第三次查征信要多少钱 个人征信有什么含义? 个人征信在现代社会中是比较重要的,因为在金融行业中办理各种业务都是可能需要用到个人征信,而如果个人征信如果有污点,那么基本就无法办 -

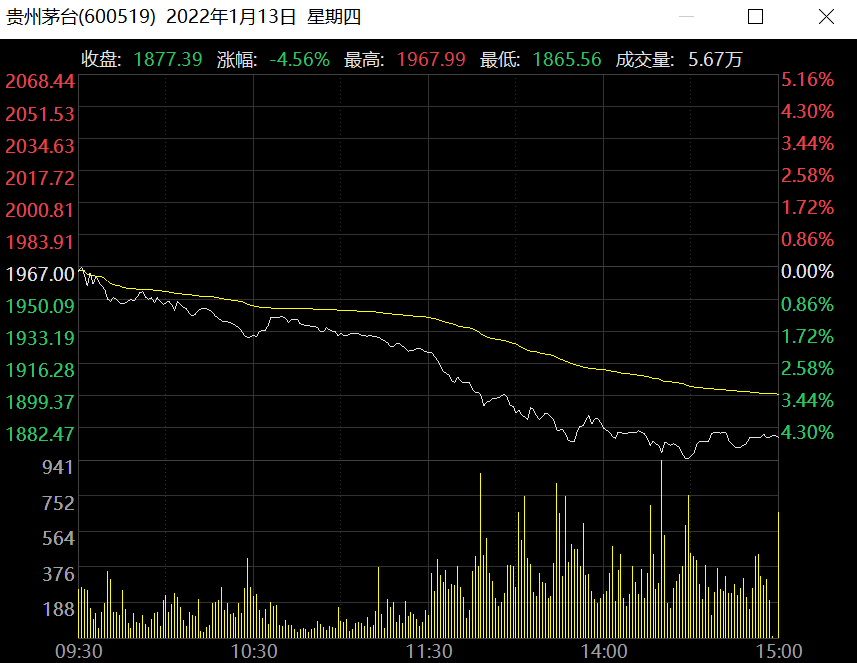

昨日白酒板块再遭重挫!贵州茅台大跌4.56% 1月14日,资本邦了解到,昨日(2022年1月13日),白酒板块再遭重挫,贵州茅台大跌4 56%,舍得酒业、酒鬼酒等跌幅超过5%。根据数据显示,近一

昨日白酒板块再遭重挫!贵州茅台大跌4.56% 1月14日,资本邦了解到,昨日(2022年1月13日),白酒板块再遭重挫,贵州茅台大跌4 56%,舍得酒业、酒鬼酒等跌幅超过5%。根据数据显示,近一 -

“宁王”大涨!10倍大牛股五连板 计算机应用股掀20CM涨停板 【“宁王”大涨!10倍大牛股五连板计算机应用股掀20CM涨停板】17日上午,A股三大指数高开高走,计算机应用股掀起20CM涨停潮,宁德时代大...

-

突发大利好!央行超预期降息10个基点!对股债汇市影响有多大? 【突发大利好!央行超预期降息10个基点!对股债汇市影响有多大?】从历史情况看,降息对股债等金融市场会带来一定的利好提振。巨丰金融...

-

重磅利好扎堆!这些股票连续大涨 九安医疗又双叒叕涨停! 九安医疗又双叒叕涨停!新冠药概念持续活跃,这些股票连续大涨;重磅利好扎堆,创业板指大涨1 56%。

-

火山喷发+海啸!10万人岛国汤加遇灾 专家警告火山喷发活跃期或会较长 【火山喷发+海啸!10万人岛国汤加遇灾专家警告火山喷发活跃期或会较长】目前,汤加仍没有发布任何官方的伤亡报告,同时该国与外界的通信...

-

果然历史性机遇!顶层文件掀起数字经济板块齐涨 概念股业绩“成色”几何? 【果然历史性机遇!顶层文件掀起数字经济板块齐涨概念股业绩“成色”几何?】在这份国务院印发的《“十四五”数字经济发展规划》中明确...

-

开年大宗商品迎价格拉升!或将延续牛市表现 1月14日,资本邦了解到,截至2022年1月13日收盘,年内A股主要股指、美股三大股指明显走弱,国际原油、沪铜、黑色系、油脂等大宗商品价格拉

开年大宗商品迎价格拉升!或将延续牛市表现 1月14日,资本邦了解到,截至2022年1月13日收盘,年内A股主要股指、美股三大股指明显走弱,国际原油、沪铜、黑色系、油脂等大宗商品价格拉

热门资讯

-

民营银行异地揽储难禁止 数字化转型或成突破点 监管趋严,自2022年1月1日起,互联...

民营银行异地揽储难禁止 数字化转型或成突破点 监管趋严,自2022年1月1日起,互联... -

屈臣氏又翻车 传统美妆集合店到底该怎么改变? 各种新型集合店、美妆店的异军突起...

屈臣氏又翻车 传统美妆集合店到底该怎么改变? 各种新型集合店、美妆店的异军突起... -

龙津药业股价莫名大增 大股东复制“割韭菜”模式 股价离奇大涨,大股东及实控人高位...

龙津药业股价莫名大增 大股东复制“割韭菜”模式 股价离奇大涨,大股东及实控人高位... -

中信证券发布业绩快报:2021年实现营业收入765.7亿 归母净利润229.79亿 1月12日,中信证券发布业绩快报,...

中信证券发布业绩快报:2021年实现营业收入765.7亿 归母净利润229.79亿 1月12日,中信证券发布业绩快报,...

文章排行

图赏

-

原阳县“四大优势”吸引团餐企业落户 推动团餐行业高质量发展 还记得新乡7·20抗洪救灾期间,安...

原阳县“四大优势”吸引团餐企业落户 推动团餐行业高质量发展 还记得新乡7·20抗洪救灾期间,安... -

拓荆科技针对科创板第二轮问询相关问题进行问询回复 盈利能力不足、产品类型单一且周转...

拓荆科技针对科创板第二轮问询相关问题进行问询回复 盈利能力不足、产品类型单一且周转... -

立讯精密涨6.32%目前报价36.99元 这家企业主要是干什么的? 据最新消息显示,立讯精密涨6 32%...

立讯精密涨6.32%目前报价36.99元 这家企业主要是干什么的? 据最新消息显示,立讯精密涨6 32%... -

国漫多利好迈入黄金期 头部动漫公司扎堆IPO 今年以来,动漫市场绽放异彩。暑期...

国漫多利好迈入黄金期 头部动漫公司扎堆IPO 今年以来,动漫市场绽放异彩。暑期...