猪价下滑拉垮业绩 易主后金字火腿营收净利双降

3月16日,火腿第一股金字火腿(002515.SZ)发布2021年年报,在经历了一年冻品肉红利后,伴随着2021年猪肉市场的大跌,公司业绩又走向平淡。

报告期内,公司实现营业收入5.06亿元,同比下降28.79%;归属于上市公司股东的净利润4285.39万元,同比下降27.74%。扣非净利润2112.53万元,同比下降78.86%。

按产品分类,火腿实现收入1.84亿元,占营业收入比重36.28%;品牌肉实现收入1.79亿元,占营业收入比重35.33%;特色肉制品实现收入9833.03万元,占营业收入比重19.44%。其中,以品牌肉一项营收,相比2020年的4.24亿元就减少了近6成。

值得一提的是,根据年报显示,金字火腿下半年已经处于持续亏损状态,第三和第四季度分别亏损785.53万元和1394.52万元。扣非后净利润则进一步下滑至亏损915.84万元和2705.89万元。

资料显示,金字火腿所处行业大类是肉类行业,主营产品中式火腿、欧式发酵火腿、火锅火腿等属于肉制品行业的发酵肉制品子行业,大肉香肠、香肠、腊肉、酱肉、淡咸肉、烤肠、XO酱、火腿海鲜酱等属于特色肉制品行业,个性化定制品牌肉属于肉类行业。

对于本期业绩的低迷,公司将主因归结生猪价格下跌影响,公司品牌肉业务同比下降较大。因猪肉价格下跌,本期品牌肉业务营业收入1.79亿元,同比下降57.89%,实现毛利-1892.07万元,毛利率为-10.59%。同比减少22.16个百分点。品牌肉业务出现亏损,是导致本期利润下降的主要因素。

从不同渠道收入情况看,除了KA流通、电商、冷链行业收入略有增长外,金字火腿2021年酒店餐饮、食品加工、直营(团购)均出现不同幅度下滑,其中后两者分别减少营收1.02亿元和1.43亿元。此外,各渠道毛利率全部出现下滑趋势,直营(团购)下滑最大,达到16.53%。食品加工、KA流通、直营(团购)分别下滑10.22%、10.07%和9.32%。

年报中,公司表示,剔除品牌肉业务,公司的火腿、传统肉制品业务收入增长13.01%,毛利水平相对稳定,在餐饮连锁、食品加工等渠道都有比较大的突破,从而保持了难中求进的良好。

不过,尽管品牌肉业务在短暂“辉煌”后回归亏损状态,但凭借着冻品冷链的优势,长期看对金字火腿业务仍是有益补充。

年报经营分析中表示,公司稳健发展满足生鲜电商、社区电商、中央厨房、食品加工企业等新渠道、新用户个性化需求的定制品牌肉业务,发挥公司国内外肉类供应链优势,开展肉类个性化定制加工业务,通过生鲜电商、社区电商等各类快速发展的新渠道直达用户,满足其便捷肉制品消费需求,也可满足中央厨房、食品加工企业、连锁餐饮等定制化标准化原料供应需求,成为其稳定的供应链合作伙伴。

年报显示,除了品牌肉销售外,金字火腿还涉及部分猪肉收储业务,公司与各地政府签订《冻猪肉委托储备合同》,双方约定储备管理要求,公司需要在合同约定的储备期内储备一定数量的冻猪肉,并能够按照政府的要求进行指定投放,同时公司收取一定的储备费用。截至2021年12月31日,尚在储备期的冻猪肉合计数量为3120吨。

界面新闻记者注意到,近期以来,生猪价格依然在下探过程中,部分地区甚至生猪价格跌至每斤6元左右。

国家发改委3月15日发布消息,据其监测3月7日至3月11日当周,全国平均猪粮比价为4.75∶1,连续三周处于《完善政府猪肉储备调节机制做好猪肉市场保供稳价工作预案》确定的过度下跌一级预警区间。国家发改委将会同有关部门启动年内第三批中央冻猪肉储备收储工作,并指导各地加快收储。

(文章来源:界面新闻)

关键词: 金字火腿

-

美股三大指数涨跌互现 新能源汽车股全线走低 3月15日,资本邦了解到,截至美东时间3月14日收盘,美股三大指数涨跌互现。道指涨1 05点,报32945 24点;纳指跌262 59点,跌幅2 04%,报1258

美股三大指数涨跌互现 新能源汽车股全线走低 3月15日,资本邦了解到,截至美东时间3月14日收盘,美股三大指数涨跌互现。道指涨1 05点,报32945 24点;纳指跌262 59点,跌幅2 04%,报1258 -

多家公募密集布局宽基品种 捕捉市场整体性行情 3月14日,资本邦了解到,今年以来,市场之上基金公司布局方向转向中证100、沪深300、中证500、中证1000等宽基指数,以期捕捉市场整体性行情

多家公募密集布局宽基品种 捕捉市场整体性行情 3月14日,资本邦了解到,今年以来,市场之上基金公司布局方向转向中证100、沪深300、中证500、中证1000等宽基指数,以期捕捉市场整体性行情 -

公募基金规模力压私募基金 再次稳居第一把交椅 3月11日,资本邦了解到,昨日晚间,中国证券投资基金业协会发布2021年四季度资产管理业务统计数据。数据显示,截至去年四季度末,我国资产

公募基金规模力压私募基金 再次稳居第一把交椅 3月11日,资本邦了解到,昨日晚间,中国证券投资基金业协会发布2021年四季度资产管理业务统计数据。数据显示,截至去年四季度末,我国资产 -

伟立控股递表港交所 均富融资为其独家保荐人 3月10日,资本邦了解到,伟立控股向港交所递交招股书,拟在香港主板挂牌上市,均富融资为其独家保荐人。这是继其于2021年7月23日递表失效后

伟立控股递表港交所 均富融资为其独家保荐人 3月10日,资本邦了解到,伟立控股向港交所递交招股书,拟在香港主板挂牌上市,均富融资为其独家保荐人。这是继其于2021年7月23日递表失效后 -

多家基金公司整体仓位上升 看好A股未来走势 3月9日,资本邦了解到,根据日前国金证券发布的最新公募基金股票仓位测算报告显示,与春节后的测算结果相比,在旗下拥有权益类基金产品的12

多家基金公司整体仓位上升 看好A股未来走势 3月9日,资本邦了解到,根据日前国金证券发布的最新公募基金股票仓位测算报告显示,与春节后的测算结果相比,在旗下拥有权益类基金产品的12 -

前2个月11家百亿量化机构跑赢中证500 思勰投资排名领先 3月8日,资本邦了解到,开年以来,百亿量化私募遭遇市场震荡,业绩纷纷回撤。Choice数据显示,今年前两个月,中证500指数涨幅为-6 88%。截

前2个月11家百亿量化机构跑赢中证500 思勰投资排名领先 3月8日,资本邦了解到,开年以来,百亿量化私募遭遇市场震荡,业绩纷纷回撤。Choice数据显示,今年前两个月,中证500指数涨幅为-6 88%。截

-

猪价下滑拉垮业绩 易主后金字火腿营收净利双降 3月16日,火腿第一股金字火腿(002515 SZ)发布2021年年报,在经历了一年冻品肉红利后,伴随着2021年猪肉市场的大跌,公司业绩又走向平淡。报告

-

中消协发布百城消费者满意度测评报告 消费者有较强消费信心 3月13日,中国消费者协会发布《2021年100个城市消费者满意度测评报告》。测评结果显示,2021年全国100个城市消费者满意度综合得分为80 59分

中消协发布百城消费者满意度测评报告 消费者有较强消费信心 3月13日,中国消费者协会发布《2021年100个城市消费者满意度测评报告》。测评结果显示,2021年全国100个城市消费者满意度综合得分为80 59分 -

去年自行式旅居车销量同比增长43.2% 春夏季购买需求较强 日前,中国汽车流通协会汽车俱乐部分会发布《2021年中国自行式旅居车(房车)市场分析报告》。2021年作为十四五开局之年,在进一步促进大宗消

去年自行式旅居车销量同比增长43.2% 春夏季购买需求较强 日前,中国汽车流通协会汽车俱乐部分会发布《2021年中国自行式旅居车(房车)市场分析报告》。2021年作为十四五开局之年,在进一步促进大宗消 -

全国猪料比价持续下跌 业内:猪价不会跌破去年10月份的低点 猪肉价格仍在持续下跌。3月14日,国家发改委价格监测中心发布的数据显示,本周全国猪料比价为3 63,环比跌幅2 94%,与此同时,猪粮比价也连

全国猪料比价持续下跌 业内:猪价不会跌破去年10月份的低点 猪肉价格仍在持续下跌。3月14日,国家发改委价格监测中心发布的数据显示,本周全国猪料比价为3 63,环比跌幅2 94%,与此同时,猪粮比价也连 -

华熙生物去年净利润增长21.13% 四大业务销售收入均保持增长 3月10日,华熙生物发布2021年度报告。报告期内,公司营业收入升87 93%至49 48亿元,实现净利润7 82亿元,同比增长21 13%。年报称,营收大幅

华熙生物去年净利润增长21.13% 四大业务销售收入均保持增长 3月10日,华熙生物发布2021年度报告。报告期内,公司营业收入升87 93%至49 48亿元,实现净利润7 82亿元,同比增长21 13%。年报称,营收大幅 -

推进实体商业转型融合发展 推动商贸流通业态转型升级 日前发布的《十四五现代流通体系建设规划》提出:推进实体商业转型融合发展。支持大型商超等连锁商业上线上云上平台,充分利用线下门店网络

推进实体商业转型融合发展 推动商贸流通业态转型升级 日前发布的《十四五现代流通体系建设规划》提出:推进实体商业转型融合发展。支持大型商超等连锁商业上线上云上平台,充分利用线下门店网络 -

“3·15”国际消费者权益日如何促进消费公平? 全国两会甫一结束,3·15国际消费者权益日接踵而来。今年3·15直接提出促进消费公平这一主题。一时间,消费公平成为全社会关注热议的焦...

“3·15”国际消费者权益日如何促进消费公平? 全国两会甫一结束,3·15国际消费者权益日接踵而来。今年3·15直接提出促进消费公平这一主题。一时间,消费公平成为全社会关注热议的焦... -

关注|广东银行业保险业消费者权益保护蓝皮书发布 当前,我国正处于构建新发展格局、推动高质量发展的战略机遇期,不断改善消费环境、强化消费者权益保护对全面促进消费、激发经济发展内生动

关注|广东银行业保险业消费者权益保护蓝皮书发布 当前,我国正处于构建新发展格局、推动高质量发展的战略机遇期,不断改善消费环境、强化消费者权益保护对全面促进消费、激发经济发展内生动 -

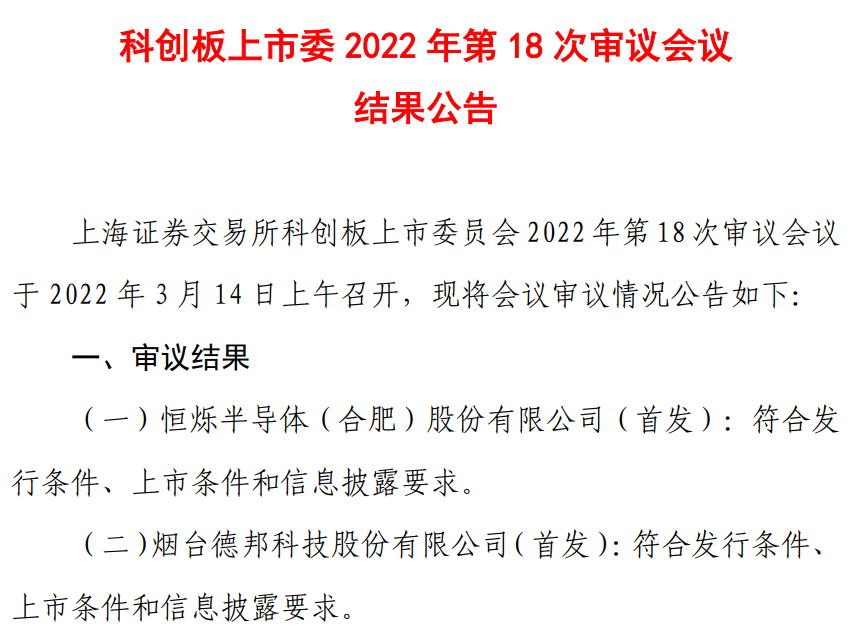

重磅!恒烁股份、德邦科技科创板IPO通过上交所审核 3月14日,资本邦了解到,上海证券交易所科创板上市委员会2022年第18次审议会议于2022年3月14日上午召开,恒烁半导体(合肥)股份有限公司和烟

重磅!恒烁股份、德邦科技科创板IPO通过上交所审核 3月14日,资本邦了解到,上海证券交易所科创板上市委员会2022年第18次审议会议于2022年3月14日上午召开,恒烁半导体(合肥)股份有限公司和烟 -

6家机构调研!北交所上市公司凯德石英发布公告 3月15日,资本邦了解到,北交所上市公司凯德石英(835179 BJ)于近日发布了关于接待机构投资者调研情况的公告。公告显示,北京凯德石英股份有

6家机构调研!北交所上市公司凯德石英发布公告 3月15日,资本邦了解到,北交所上市公司凯德石英(835179 BJ)于近日发布了关于接待机构投资者调研情况的公告。公告显示,北京凯德石英股份有 -

新三板挂牌公司“赛特斯”科创板IPO提交注册 3月14日,资本邦了解到,赛特斯信息科技股份有限公司(下称赛特斯)科创板IPO提交注册。图片来源:上交所官网赛特斯是国内领先的软件定义通信

新三板挂牌公司“赛特斯”科创板IPO提交注册 3月14日,资本邦了解到,赛特斯信息科技股份有限公司(下称赛特斯)科创板IPO提交注册。图片来源:上交所官网赛特斯是国内领先的软件定义通信 -

思林杰科创板上市首日破发 总市值33.41亿元 思林杰上市首日破发。思林杰14日在科创板上市,发行价为65 65元 股,发行市盈率75 6倍;截至收盘,思林杰报50 11元,较发行价下跌23 67%,总

思林杰科创板上市首日破发 总市值33.41亿元 思林杰上市首日破发。思林杰14日在科创板上市,发行价为65 65元 股,发行市盈率75 6倍;截至收盘,思林杰报50 11元,较发行价下跌23 67%,总 -

净利润大幅增长 老白干酒发布2022年1至2月主要经营数据 3月14日,资本邦了解到,A股公司老白干酒(600559 SH)发布2022年1至2月主要经营数据。2022年春节期间,老白干酒产品销售增长较好,经公司初

净利润大幅增长 老白干酒发布2022年1至2月主要经营数据 3月14日,资本邦了解到,A股公司老白干酒(600559 SH)发布2022年1至2月主要经营数据。2022年春节期间,老白干酒产品销售增长较好,经公司初 -

山高金融与北控清洁能源签订认购协议 加码新能源业务 3月15日,资本邦了解到,港股公司山高金融(00412 HK)公告,公司与北控清洁能源(01250 HK)签订认购协议。根据协议,北控清洁能源有条件同意

山高金融与北控清洁能源签订认购协议 加码新能源业务 3月15日,资本邦了解到,港股公司山高金融(00412 HK)公告,公司与北控清洁能源(01250 HK)签订认购协议。根据协议,北控清洁能源有条件同意 -

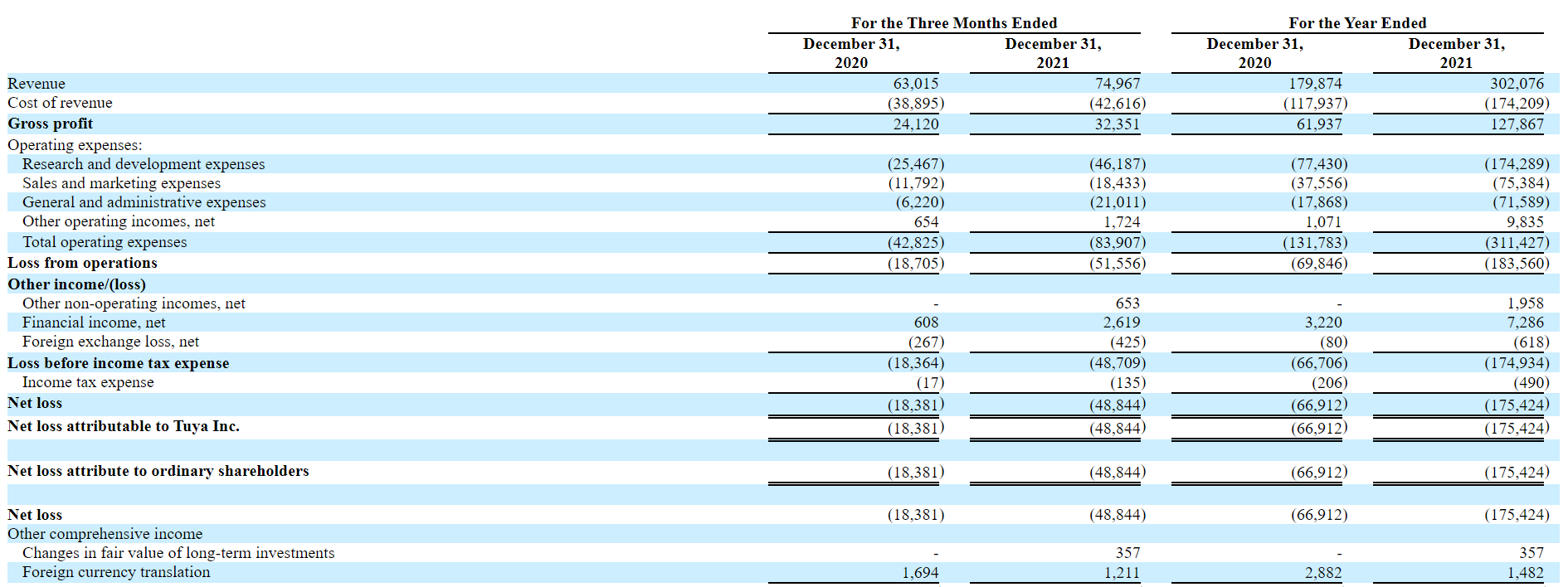

涂鸦智能第四季度财报:营收6210万美元 同比增长13.9% 3月15日,资本邦了解到,涂鸦智能(TUYA US)公布了2021年第四季度及全年未经审计的财报。据财报披露,涂鸦智能第四季度营收为7496 7万美元,

涂鸦智能第四季度财报:营收6210万美元 同比增长13.9% 3月15日,资本邦了解到,涂鸦智能(TUYA US)公布了2021年第四季度及全年未经审计的财报。据财报披露,涂鸦智能第四季度营收为7496 7万美元, -

市场再度震荡下行颓势未改 该换个角度看市场了 市场再度震荡下行,颓势未改,惴惴不安的投资者恐怕不在少数,尤其是那些新手。此前有数据显示,目前的2亿投资者,有二分之一是近6年来新增

市场再度震荡下行颓势未改 该换个角度看市场了 市场再度震荡下行,颓势未改,惴惴不安的投资者恐怕不在少数,尤其是那些新手。此前有数据显示,目前的2亿投资者,有二分之一是近6年来新增 -

连续加仓西方石油 “股神”巴菲特再度斥资15.34亿美元买入 伯克希尔上周五向美国证交会(SEC)提交的文件显示,继3月2日、3月3日、3月4日连续加仓西方石油公司之后,股神巴菲特3月9日、3月10日、3月11

连续加仓西方石油 “股神”巴菲特再度斥资15.34亿美元买入 伯克希尔上周五向美国证交会(SEC)提交的文件显示,继3月2日、3月3日、3月4日连续加仓西方石油公司之后,股神巴菲特3月9日、3月10日、3月11 -

打破深港澳专业服务领域资质壁垒 深圳2个案例入选全国推广 记者从深圳市商务局获悉,在近日国务院服务贸易发展部际联席会议办公室面向全国最新推出的17个制度创新性强、市场主体反映好、具备借鉴推广

打破深港澳专业服务领域资质壁垒 深圳2个案例入选全国推广 记者从深圳市商务局获悉,在近日国务院服务贸易发展部际联席会议办公室面向全国最新推出的17个制度创新性强、市场主体反映好、具备借鉴推广 -

国家统计局:2月份深圳居民消费价格(CPI)环比上涨0.3% 日前,国家统计局深圳调查队发布最新统计数据,显示2月份深圳居民消费价格(CPI)环比上涨0 3%,涨幅比上月收窄0 5个百分点,同比上涨1 7%,

国家统计局:2月份深圳居民消费价格(CPI)环比上涨0.3% 日前,国家统计局深圳调查队发布最新统计数据,显示2月份深圳居民消费价格(CPI)环比上涨0 3%,涨幅比上月收窄0 5个百分点,同比上涨1 7%, -

助力中小微企业和个体工商户平稳发展 天津出台“组合拳” 记者从市市场监管委获悉,为充分发挥市场监管职能作用,聚焦市场主体生产经营难点堵点问题,近日市市场监管委出台了《关于支持中小微企业和

助力中小微企业和个体工商户平稳发展 天津出台“组合拳” 记者从市市场监管委获悉,为充分发挥市场监管职能作用,聚焦市场主体生产经营难点堵点问题,近日市市场监管委出台了《关于支持中小微企业和 -

【观点】“积极”之下为何又要调低赤字率? 今年,赤字率拟按2 8%左右安排,比去年有所下调。我国明确今年继续实施积极的财政政策,积极之下为何又要下调赤字率,引起广泛关注。政府财

【观点】“积极”之下为何又要调低赤字率? 今年,赤字率拟按2 8%左右安排,比去年有所下调。我国明确今年继续实施积极的财政政策,积极之下为何又要下调赤字率,引起广泛关注。政府财 -

1-2月中国实际使用外资同比增37.9% 靠实力赢得“开门红”! 3月14日,商务部发布的最新数据显示,今年1-2月中国实际使用外资金额2437亿元,同比增长37 9%。受访业内人士均表示,中国引资实现同比超三

1-2月中国实际使用外资同比增37.9% 靠实力赢得“开门红”! 3月14日,商务部发布的最新数据显示,今年1-2月中国实际使用外资金额2437亿元,同比增长37 9%。受访业内人士均表示,中国引资实现同比超三 -

因业施策精准监管加强数字中国建设 抢占发展新高地 深入实施创新驱动发展战略,巩固壮大实体经济根基。推进科技创新,促进产业优化升级,突破供给约束堵点,依靠创新提高发展质量是今年政府工

因业施策精准监管加强数字中国建设 抢占发展新高地 深入实施创新驱动发展战略,巩固壮大实体经济根基。推进科技创新,促进产业优化升级,突破供给约束堵点,依靠创新提高发展质量是今年政府工 -

MSCI全球指数累计上涨11% 多国股指屡创历史新高 随着以美联储为主的基准利率抬升在即,货币流动性收紧,全球金融价格面临新一轮重估。目前,全球股市已出现较大幅度调整。历次加息周期中,

MSCI全球指数累计上涨11% 多国股指屡创历史新高 随着以美联储为主的基准利率抬升在即,货币流动性收紧,全球金融价格面临新一轮重估。目前,全球股市已出现较大幅度调整。历次加息周期中, -

科学家开发出一种突破性的X射线消色差透镜 瑞士保罗谢勒研究所(PSI)的科学家开发了一种突破性的X射线消色差透镜。这使得X射线束即使具有不同的波长也可以准确地聚焦在一个点上。根据1

科学家开发出一种突破性的X射线消色差透镜 瑞士保罗谢勒研究所(PSI)的科学家开发了一种突破性的X射线消色差透镜。这使得X射线束即使具有不同的波长也可以准确地聚焦在一个点上。根据1 -

“张北的风点亮北京的灯” 河北张家口推进绿色办奥 ‘张北的风点亮北京的灯’,这句话广为流传,但张家口的贡献远不止点亮北京的灯。13日,河北省张家口市科技局相关负责人说。攻克

“张北的风点亮北京的灯” 河北张家口推进绿色办奥 ‘张北的风点亮北京的灯’,这句话广为流传,但张家口的贡献远不止点亮北京的灯。13日,河北省张家口市科技局相关负责人说。攻克 -

北京冬残奥会延庆赛区火炬台将作为奥运遗产被永久保留 3月13日晚,技术人员在控制室内郑重关闭供气阀门,北京冬残奥会延庆赛区火炬台中央灵动的小火苗缓缓熄灭。这个火炬台将作为奥运遗产永久保

北京冬残奥会延庆赛区火炬台将作为奥运遗产被永久保留 3月13日晚,技术人员在控制室内郑重关闭供气阀门,北京冬残奥会延庆赛区火炬台中央灵动的小火苗缓缓熄灭。这个火炬台将作为奥运遗产永久保 -

以色列卫生部宣布发现新型新冠病毒变异毒株 以色列卫生部宣布发现新型新冠病毒变异毒株;

-

3月16日收盘,商品期货各板块涨跌幅一览:黑色板块涨幅最高,上涨2.91%,贵金属板... 3月16日收盘,商品期货各板块涨跌幅一览:黑色板块涨幅最高,上涨2 91%,贵金属板块跌幅最大,下跌1 99%;

-

荷兰国防部长:荷兰和其他国家将继续向乌克兰运送武器 荷兰国防部长:荷兰和其他国家将继续向乌克兰运送武器

热门资讯

- 美股三大指数涨跌互现 新能源汽车股全线走低 3月15日,资本邦了解到,截至美东...

- 多家公募密集布局宽基品种 捕捉市场整体性行情 3月14日,资本邦了解到,今年以来...

- 公募基金规模力压私募基金 再次稳居第一把交椅 3月11日,资本邦了解到,昨日晚间...

- 伟立控股递表港交所 均富融资为其独家保荐人 3月10日,资本邦了解到,伟立控股...

文章排行

图赏

-

助力碳达峰碳中和 我国本外币绿色贷款存量规模全球第一 3月8日,资本邦了解到,近日,人民...

助力碳达峰碳中和 我国本外币绿色贷款存量规模全球第一 3月8日,资本邦了解到,近日,人民... -

发改委重磅回应市场关切 全力做好大宗商品保供稳价工作 发改委日前就确保经济增长、能源保...

发改委重磅回应市场关切 全力做好大宗商品保供稳价工作 发改委日前就确保经济增长、能源保... -

探路实体商业新发展 增强实体零售的吸引力和盈利能力 今年的政府工作报告指出,餐饮、住...

探路实体商业新发展 增强实体零售的吸引力和盈利能力 今年的政府工作报告指出,餐饮、住... -

“银发经济”跃上风口 产业发展还需引导扶持 2021年第七次全国人口普查数据显示...

“银发经济”跃上风口 产业发展还需引导扶持 2021年第七次全国人口普查数据显示...