比音勒芬违规收监管函 调增7份财报营收与应收账款

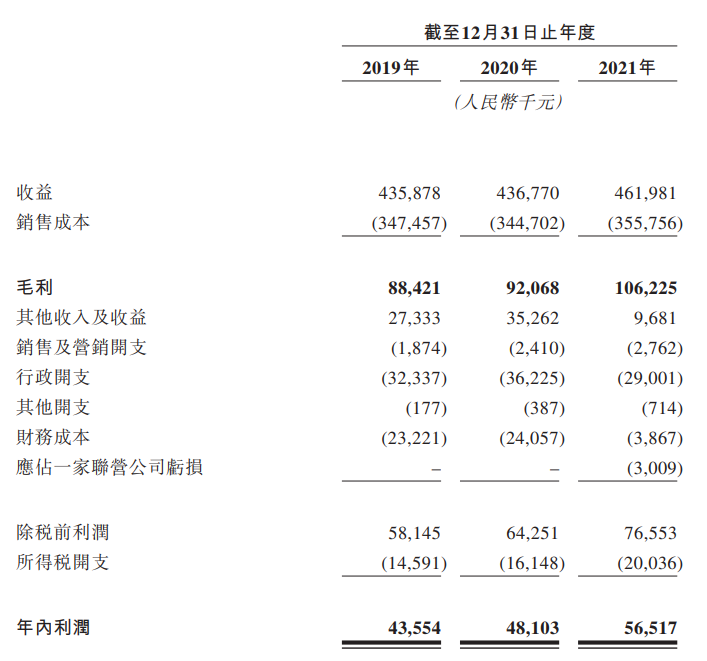

近日,深圳证券交易所发布关于对比音勒芬服饰股份有限公司的监管函(公司部监管函〔2022〕第76号)。根据比音勒芬服饰股份有限公司(简称“比音勒芬”,002832.SZ)于2022年3月10日披露的《关于前期会计差错更正的公告》,你公司为执行新收入准则,对联营方式收入确认由“净额法”改为“总额法”核算,对2020年度的财务数据进行追溯调整及对2021年度财务数据进行更正。

从而,调增2020年一季度末、上半年末、三季度末、年度末应收账款12231.95万元、12231.95万元、12231.95万元、14818.43万元;调增2020年一季度、上半年、前三季度、年度营业收入5297.96万元、12767.24万元、19686.67万元、36572.77万元;调增2021年一季度末、上半年末、三季度末应收账款14818.43万元、14818.43万元、14818.43万元;调增2021年一季度、上半年、前三季度营业收入9074.83万元、18792.41万元、25394.68万元。

比音勒芬的上述行为违反了深圳证券交易所《股票上市规则(2018年11月修订)》第1.4条、第2.1条和《股票上市规则(2020 年修订)》第1.4条、第2.1条的规定。深圳证券交易所希望比音勒芬及全体董事、监事、高级管理人员吸取教训,及时整改,杜绝上述问题的再次发生。

公开资料显示,比音勒芬,股票代码:002832,公司产品定位于高尔夫运动与时尚休闲生活相结合的细分市场,目标群体为高尔夫爱好者以及认同高尔夫文化、着装倾向于高尔夫风格的中产收入以上消费人群。产品分为生活系列、时尚系列和高尔夫系列。

2022年3月10日,比音勒芬发布《关于前期会计差错更正的公告》,《关于修订印发<企业会计准则第14号—收入> 的通知》(财会〔2017〕22号)于2020年1月1日起实施,前期对零售企业联营模式使用总额法还是净额法确认收入存在不同理解。考虑到联营模式下促销活动时商场等渠道方对商品定价权有一定影响力等因素,公司2020年度对联营方式收入确认采用“净额法”核算。

经过审慎研究,为了更严谨执行新收入准则,根据中国证监会出台《监管规则适用指引—会计类第1号》中对零售企业联营模式主要责任人和代理人的相关规定,公司对联营方式收入确认由“净额法”改为“总额法”核算,具体由“公司于收到联营方结算单时,按联营方收取的全部款项扣除联营方应得分成后的余额确认销售收入”变更为“在联营方式下,公司在向顾客交付商品时,按照已收或应收顾客对价总额确认收入”。鉴于上述事实情况,公司采用追溯重述法对2020年度的财务数据进行追溯调整及对2021年度数据更正。

深圳证券交易所《股票上市规则(2018年11月修订)》第1.4条规定:发行人、上市公司及其董事、监事、高级管理人员、股东、实际控制人、收购人、重大资产重组有关各方等自然人、机构及其相关人员,以及保荐人及其保荐代表人、证券服务机构及其相关人员应当遵守法律、行政法规、部门规章、规范性文件、本规则和本所发布的细则、指引、通知、办法、备忘录等相关规定(以下简称“本所其他相关规定”)。

深圳证券交易所《股票上市规则(2018年11月修订)》第2.1条规定:上市公司及相关信息披露义务人应当根据法律、行政法规、部门规章、规范性文件、本规则以及本所发布的细则、指引和通知等相关规定,及时、公平地披露信息,并保证所披露的信息真实、准确、完整,不得有虚假记载、误导性陈述或者重大遗漏。

《股票上市规则(2020年修订)》第1.4条规定:发行人、上市公司及其董事、监事、高级管理人员、股东、实际控制人、收购人、重大资产重组有关各方等自然人、机构及其相关人员,以及保荐人及其保荐代表人、证券服务机构及其相关人员应当遵守法律、行政法规、部门规章、规范性文件、本规则和本所发布的细则、指引、通知、办法、指南等相关规定(以下简称“本所其他相关规定”)。

《股票上市规则(2020年修订)》第2.1条规定:上市公司及相关信息披露义务人应当根据法律、行政法规、部门规章、规范性文件、本规则以及本所发布的细则、指引和通知等相关规定,及时、公平地披露信息,并保证所披露的信息真实、准确、完整,不得有虚假记载、误导性陈述或者重大遗漏。

以下为原文:

关于对比音勒芬服饰股份有限公司的监管函

公司部监管函〔2022〕第76号

比音勒芬服饰股份有限公司董事会:

根据你公司于2022年3月10日披露的《关于前期会计差错更正的公告》,你公司为执行新收入准则,对联营方式收入确认由“净额法”改为“总额法”核算,对2020年度的财务数据进行追溯调整及对 2021 年度财务数据进行更正。从而,调增2020年一季度末、上半年末、三季度末、年度末应收账款 12231.95万元、12231.95万元、12231.95万元、14818.43万元;调增2020年一季度、上半年、前三季度、年度营业收入5297.96万元、12767.24万元、19686.67万元、36572.77万元;调增2021年一季度末、上半年末、三季度末应收账款14818.43万元、14818.43万元、14818.43万元;调增2021年一季度、上半年、前三季度营业收入9074.83万元、18792.41万元、25394.68万元。

你公司的上述行为违反了本所《股票上市规则(2018年11月修订)》第1.4条、第2.1条和《股票上市规则(2020 年修订)》第1.4条、第2.1条的规定。本所希望你公司及全体董事、监事、高级管理人员吸取教训,及时整改,杜绝上述问题的再次发生。

同时,提醒你公司及全体董事、监事、高级管理人员严格遵守《证券法》《公司法》等法律以及本所《股票上市规则》及相关规定,真实、准确、完整、及时、公平地履行信息披露义务,杜绝此类事件发生。

特此函告

深圳证券交易所

上市公司管理一部

2022年4月6日

(文章来源:中国经济网)

-

私募基金信心回升 净值反弹、新品发行环比加速中 4月6日,资本邦了解到,私募基金情绪正在逐步回暖。私募排排网数据显示,2022年4月,融智·中国对冲基金经理A股信心指数为120 11,环比3月

私募基金信心回升 净值反弹、新品发行环比加速中 4月6日,资本邦了解到,私募基金情绪正在逐步回暖。私募排排网数据显示,2022年4月,融智·中国对冲基金经理A股信心指数为120 11,环比3月 -

规模创历史新高!头部基金公司净利润首次突破45亿元 4月2日,资本邦了解到,随着资管行业全面进入净值化时代,作为净值化产品转型标杆的公募基金行业,也受益于此次居民财富转移的大趋势,整体

规模创历史新高!头部基金公司净利润首次突破45亿元 4月2日,资本邦了解到,随着资管行业全面进入净值化时代,作为净值化产品转型标杆的公募基金行业,也受益于此次居民财富转移的大趋势,整体 -

一季度收官 北上资金净流出243亿元 周四,A股以下跌结束了一季度的交易时段。截至收盘,沪指下跌0 44%,报3252 2点;深成指下跌1 19%,报12118 25点;创业板指下跌1 38%。两市成

一季度收官 北上资金净流出243亿元 周四,A股以下跌结束了一季度的交易时段。截至收盘,沪指下跌0 44%,报3252 2点;深成指下跌1 19%,报12118 25点;创业板指下跌1 38%。两市成 -

加强资本市场诚信建设 A股退市常态进行时 近日,中共中央办公厅、国务院办公厅印发了《关于推进社会信用体系建设高质量发展促进形成新发展格局的意见》(以下简称《意见》)。加强资本

加强资本市场诚信建设 A股退市常态进行时 近日,中共中央办公厅、国务院办公厅印发了《关于推进社会信用体系建设高质量发展促进形成新发展格局的意见》(以下简称《意见》)。加强资本 -

3205亿元!中国神华2021年分红总额创2008年新高 中国神华25日晚披露2021年报,该年度中国神华实现营业收入3352 16亿元,同比增长43 7%;净利润502 69亿元,同比增长28 3%;利润分配方案为每1

3205亿元!中国神华2021年分红总额创2008年新高 中国神华25日晚披露2021年报,该年度中国神华实现营业收入3352 16亿元,同比增长43 7%;净利润502 69亿元,同比增长28 3%;利润分配方案为每1 -

规模不足2亿元!中国养老目标基金首只清盘产品诞生! 近期,国联安基金发布公告,提议终止国联安安享养老FOF基金合同,并实施基金财产清算。这是目前规模最小的养老FOF,有半数养老FOF的规模不

规模不足2亿元!中国养老目标基金首只清盘产品诞生! 近期,国联安基金发布公告,提议终止国联安安享养老FOF基金合同,并实施基金财产清算。这是目前规模最小的养老FOF,有半数养老FOF的规模不

-

比音勒芬违规收监管函 调增7份财报营收与应收账款 近日,深圳证券交易所发布关于对比音勒芬服饰股份有限公司的监管函(公司部监管函〔2022〕第76号)。根据比音勒芬服饰股份有限公司(简称“...

-

礼建德集团(08455.HK)委任华融(香港)为新任核数师 格隆汇4月7日丨礼建德集团(08455 HK)宣布,国卫已辞任公司核数师职务,自2022年4月7日起生效,原因为公司与国卫未能就公司截至2022年3月31日止

-

比亚迪停产燃油汽车 新能源汽车成汽车板块的主要产品 日前,比亚迪汽车正式宣布,根据其战略发展需要,自今年3月起停止燃油汽车的整车生产。比亚迪发布的公告显示,未来,比亚迪在汽车板块将专

比亚迪停产燃油汽车 新能源汽车成汽车板块的主要产品 日前,比亚迪汽车正式宣布,根据其战略发展需要,自今年3月起停止燃油汽车的整车生产。比亚迪发布的公告显示,未来,比亚迪在汽车板块将专 -

神州租车开放五一小长假的预订窗口 可满足不同层次的用车需求 日前,神州租车宣布开放五一小长假期间的预订窗口。即日起,用户登录神州租车App、支付宝 微信小程序等各渠道,即可预订4月29日至5月4日期

神州租车开放五一小长假的预订窗口 可满足不同层次的用车需求 日前,神州租车宣布开放五一小长假期间的预订窗口。即日起,用户登录神州租车App、支付宝 微信小程序等各渠道,即可预订4月29日至5月4日期 -

“双减”后,“AI知识图谱”助力中高考生自主学习 双减后,中小学生从繁重的课外辅导中解脱出来了,有了全面发展、自主学习的空间。然而,面对富余的、自由支配的时间,高效学习仍然是学生必

-

电子印刷市场调研 2022电子印刷行业前景及现状分析报告 电子印刷行业前景及现状发展如何?由于电子产品的特殊性,应用在电子印刷上的设备器材和油墨颜料也就有特殊的要求。电子印刷从材料上区分...

-

2022年智能牙刷行业市场容量及发展前景分析 智能牙刷行业投资前景、智能牙刷发展趋势如何?中国的智能牙刷行业正处于快速成长阶段,市场潜力巨大。跨国小家电企业纷纷进入中国智能小...

-

2022中国绿色金融投资余额数据情况分析 2022中国绿色金融投资余额数据情况分析2021年是“十四五”规划的开局之年,也是碳中和元年。金融是推动绿色发展的重要支柱,大力发展绿...

-

少林寺4.52亿元拍下郑州一商业用地 2022中国商业地产行业市场发展现状调研 少林寺4 52亿元拍下郑州一商业用地河南少林寺或将涉足商业地产领域。4月6日,郑州市公共资源交易中心平台消息显示,郑州市郑州东区两宗合计431

-

北京办公楼市场租金实现三年来首涨 中国写字楼行业竞争格局及发展趋势 商业地产,指作为商业用途的地产,故又名做商铺地产。以区别于以居住功能为主的住宅房地产,以工业生产功能为主的工业地产等。北京办公...

-

交易系统出现故障 深圳证监局决定对招商证券采取责令改正措施 近日,深圳证监局下发关于对招商证券采取责令改正措施的决定。经查,招商证券在今年3月14日的网络安全事件中,存在变更管理不完善,应急处

交易系统出现故障 深圳证监局决定对招商证券采取责令改正措施 近日,深圳证监局下发关于对招商证券采取责令改正措施的决定。经查,招商证券在今年3月14日的网络安全事件中,存在变更管理不完善,应急处 -

本周6只科创板新股申购 今年第六只百元新股或诞生 4月6日,资本邦了解到,A股上周(3月28日-4月1日)7只新股上市,其中5只首日破发,占比达71%。本周根据安排,若无变化(4月6日-8日)共有6只新

本周6只科创板新股申购 今年第六只百元新股或诞生 4月6日,资本邦了解到,A股上周(3月28日-4月1日)7只新股上市,其中5只首日破发,占比达71%。本周根据安排,若无变化(4月6日-8日)共有6只新 -

中工国际发布重大合同公告 新签26.16亿元海外项目 4月6日,资本邦了解到,A股公司中工国际(002051 SZ)发布重大合同公告。中工国际与中海油石化工程有限公司(以下简称中海油石化工程)组成的联

中工国际发布重大合同公告 新签26.16亿元海外项目 4月6日,资本邦了解到,A股公司中工国际(002051 SZ)发布重大合同公告。中工国际与中海油石化工程有限公司(以下简称中海油石化工程)组成的联 -

产能翻倍至90万吨/年!赣锋锂业拟升级改造锂辉石项目 4月6日,资本邦了解到,锂资源龙头赣锋锂业(002460 SZ 01772 HK)公告,近日,公司与合作方 Mineral Resources Limited 拟对合资公司RIM

产能翻倍至90万吨/年!赣锋锂业拟升级改造锂辉石项目 4月6日,资本邦了解到,锂资源龙头赣锋锂业(002460 SZ 01772 HK)公告,近日,公司与合作方 Mineral Resources Limited 拟对合资公司RIM -

递表失效后再一次申请 苏新美好生活赴港上市 4月6日,资本邦了解到,苏新美好生活递表港交所主板,交银国际为其独家保荐人。这是继其于2021年8月30日递表失效后的再一次申请。招股书显

递表失效后再一次申请 苏新美好生活赴港上市 4月6日,资本邦了解到,苏新美好生活递表港交所主板,交银国际为其独家保荐人。这是继其于2021年8月30日递表失效后的再一次申请。招股书显 -

突发!赏之味暴跌50% 控股股东出售3903.5万股 4月6日,资本邦了解到,港股公司赏之味(08096 HK)今日暴跌,截至发稿,跌幅超50%,近三个交易日,赏之味累计跌幅超66%。消息面上,赏之味公

突发!赏之味暴跌50% 控股股东出售3903.5万股 4月6日,资本邦了解到,港股公司赏之味(08096 HK)今日暴跌,截至发稿,跌幅超50%,近三个交易日,赏之味累计跌幅超66%。消息面上,赏之味公 - 森淼科技宣布以10换1的股票反向分割 2022年4月6日起生效 4月6日,资本邦了解到,森淼科技(AIHS US)发布公告称,该公司预计将对其普通股实施10对1的反向股票分割,自2022年4月6日起生效,交易在当天

- 权益资产配置价值上升 或成未来投资方向 未来将是权益投资的时代。泰康资产总经理、首席执行官段国圣近日在媒体交流会上表示。在他看来,近年来,我国经济结构转型节奏加快,经济结

-

北交所新三板出台免费用优服务举措 增加监管弹性 日前,全国股转公司、北京证券交易所决定进一步减免北交所上市公司相关费用,同时结合市场实际制定优化自律监管服务的系列举措,增加监管弹

北交所新三板出台免费用优服务举措 增加监管弹性 日前,全国股转公司、北京证券交易所决定进一步减免北交所上市公司相关费用,同时结合市场实际制定优化自律监管服务的系列举措,增加监管弹 -

俄罗斯监管机构:对谷歌采取了惩罚性措施 俄罗斯监管机构:对谷歌采取了惩罚性措施

- 前2月规上互联网企业完成业务收入2223亿元 同比增长7.8% 工业和信息化部近日公布1-2月互联网和相关服务业运行情况。数据显示,前2月,规模以上互联网企业完成业务收入2223亿元,同比增长5 1%,其中

-

日本央行于4月7日购买701亿日元的ETF 日本央行于4月7日购买701亿日元的ETF

-

英国国家统计局:企业报告的两大担忧仍然是投入价格通胀和能源价格 英国国家统计局:企业报告的两大担忧仍然是投入价格通胀和能源价格

-

源达:高潮过后分化明显 这个方向还有机会吗? 【源达:高潮过后分化明显这个方向还有机会吗?】今日沪深两市指数整体呈现震荡调整格局。三大指数早盘全线低开,微幅反弹后快速陷入调...

-

印度NIFTY指数、印度SENSEX指数均跌1% 印度NIFTY指数、印度SENSEX指数均跌1%

-

特斯拉召回127785辆进口及国产Model 3电动汽车 【特斯拉召回127785辆进口及国产Model3电动汽车】市场监管总局4月7日消息,日前,特斯拉汽车(北京)有限公司、特斯拉(上海)有限公司根据《缺陷

-

大宗涨势还没完?摩根大通大胆预测:未来还能涨40% 【大宗涨势还没完?摩根大通大胆预测:未来还能涨40%】美东时间4月6日,摩根大通发布报告称,在通胀不断加剧之际,投资者可能会继续增加...

-

企鹅电竞宣布退市:6月7日终止运营 唏嘘,腾讯旗下的直播平台,企鹅电竞,刚刚宣布退市。4月7日,腾讯旗下移动电竞内容平台“企鹅电竞”发布退市公告,宣布将于2022年6月7...

-

当地时间4月7日,日本外务大臣林芳正出席了在比利时首都布鲁塞尔召开的七国集团外... 当地时间4月7日,日本外务大臣林芳正出席了在比利时首都布鲁塞尔召开的七国集团外长紧急会议

-

三大指数集体回调 以岭药业、盛航股份等10股创历史新高 4月7日,沪指收报3236 70点,跌1 42%;深证成指收报11972 02点,跌1 65%;创业板指收报2578 53点,跌2 10%。东方财富Choice数据显示,今日有10

热门资讯

- 私募基金信心回升 净值反弹、新品发行环比加速中 4月6日,资本邦了解到,私募基金情...

- 规模创历史新高!头部基金公司净利润首次突破45亿元 4月2日,资本邦了解到,随着资管行...

- 一季度收官 北上资金净流出243亿元 周四,A股以下跌结束了一季度的交...

- 加强资本市场诚信建设 A股退市常态进行时 近日,中共中央办公厅、国务院办公...

文章排行

图赏

-

亳州林拥城景区和亳药花海休闲观光大世界等你来赏花 春天,亳州市林拥城景区和亳药花海...

亳州林拥城景区和亳药花海休闲观光大世界等你来赏花 春天,亳州市林拥城景区和亳药花海... -

普吉岛8个月收入超500亿泰铢 40万游客从国外抵达普吉 据泰国旅游局数据显示,自去年7月1...

普吉岛8个月收入超500亿泰铢 40万游客从国外抵达普吉 据泰国旅游局数据显示,自去年7月1... -

美在新时代|中国美术馆典藏精品特展“升级版”来了 提起中国美术馆最早的壕展,很多观...

美在新时代|中国美术馆典藏精品特展“升级版”来了 提起中国美术馆最早的壕展,很多观... -

助力碳达峰碳中和 我国本外币绿色贷款存量规模全球第一 3月8日,资本邦了解到,近日,人民...

助力碳达峰碳中和 我国本外币绿色贷款存量规模全球第一 3月8日,资本邦了解到,近日,人民...