国元证券维持艾为电子买入评级:把握趋势扩品类 业绩大幅增长

来源:每日经济新闻 时间:2022-04-22 13:29:11

国元证券04月22日发布研报称,维持艾为电子(688798.SH,最新价:139.06元)买入评级。评级理由主要包括:1)多品类产品齐增长,推动公司业绩快速提升;2)重视产品研发,加大团队投入,费用增长与业绩增长相匹配;3)拓宽工艺平台,保障长远发展。风险提示:消费电子等下游应用发展大幅低于预期;上游晶圆产能供给受限;新品开发推进不达预期。

AI点评:艾为电子近一个月获得4份券商研报关注,买入4家,平均目标价为186.78元,与最新价139.06元相比,高47.72元,目标均价涨幅34.32%。

(文章来源:每日经济新闻)

-

中国海油今日登陆A股 “三桶油”会师A股市场 中国海油A股21日在上交所上市,证券代码为600938。至此,三桶油中国石油、中国石化、中国海油齐聚A股。中国石化、中国石油分别于2001年8月8

中国海油今日登陆A股 “三桶油”会师A股市场 中国海油A股21日在上交所上市,证券代码为600938。至此,三桶油中国石油、中国石化、中国海油齐聚A股。中国石化、中国石油分别于2001年8月8 -

30家上市券商资管业务收入榜出炉 中信证券重回榜一地位 4月20日,资本邦了解到,随着上市券商2021年年报即将披露完毕,在资管新规过渡期结束后,各大券商的资管业务转型成效也尤为值得关注。Choic

30家上市券商资管业务收入榜出炉 中信证券重回榜一地位 4月20日,资本邦了解到,随着上市券商2021年年报即将披露完毕,在资管新规过渡期结束后,各大券商的资管业务转型成效也尤为值得关注。Choic -

热门基金持仓曝光!农银汇理新能源主题减仓比例超13% 4月20日,资本邦了解到,近期,上市公司和公募基金一季报陆续披露,部分明星基金经理和热门主题基金的持仓动向也逐渐曝光。2022年4月12日,

热门基金持仓曝光!农银汇理新能源主题减仓比例超13% 4月20日,资本邦了解到,近期,上市公司和公募基金一季报陆续披露,部分明星基金经理和热门主题基金的持仓动向也逐渐曝光。2022年4月12日, -

贝莱德建信理财将发布首款养老理财产品 已取得产品编码 4月19日,资本邦了解到,昨日晚间贝莱德建信理财在其微信公众号称,公司首款养老理财试点产品贝莱德建信理财贝安心2032养老理财产品1期(封

贝莱德建信理财将发布首款养老理财产品 已取得产品编码 4月19日,资本邦了解到,昨日晚间贝莱德建信理财在其微信公众号称,公司首款养老理财试点产品贝莱德建信理财贝安心2032养老理财产品1期(封 -

公募2022年一季报陆续披露 丘栋荣减仓煤炭股 4月18日,资本邦了解到,自今年4月7日中银基金披露旗下部分基金产品2022年第一季度报告,公募基金2022年首个季报期正式来临。值得一提的是

公募2022年一季报陆续披露 丘栋荣减仓煤炭股 4月18日,资本邦了解到,自今年4月7日中银基金披露旗下部分基金产品2022年第一季度报告,公募基金2022年首个季报期正式来临。值得一提的是 -

“中国民营疫苗第一股”智飞生物股价闪崩 盘中一度跌超18% 14日,中国民营疫苗第一股智飞生物股价闪崩,盘中一度跌超18%。截至收盘,智飞生物报116元 股,下跌14 19%。本轮下跌或许与世界卫生组织所

“中国民营疫苗第一股”智飞生物股价闪崩 盘中一度跌超18% 14日,中国民营疫苗第一股智飞生物股价闪崩,盘中一度跌超18%。截至收盘,智飞生物报116元 股,下跌14 19%。本轮下跌或许与世界卫生组织所

-

国元证券维持艾为电子买入评级:把握趋势扩品类 业绩大幅增长 国元证券04月22日发布研报称,维持艾为电子(688798 SH,最新价:139 06元)买入评级。评级理由主要包括:1)多品类产品齐增长,推动公司业绩快速

-

河南能源与海航航空签订战略合作框架协议 据河南能源消息,4月21日上午,河南能源与海航航空签订《战略合作框架协议》。据介绍,双方将围绕战略目标和业务发展需求,在航空客运、...

-

南向资金净流入超30亿元 【南向资金净流入超30亿元】利弗莫尔证券数据显示,南向资金净流入超30亿元,其中港股通(沪)流入超14亿元,港股通(深)流入超16亿元。

-

川渝地区上市公司跟踪 跟踪点评2022年4月20日,上证综指报收3151 05点,下跌1 35%;深证成指报收11392 23点,下跌2 07%。我们重点关注的重庆综合指数报收3345 61点,

-

匠心深耕新能源 长城基金“新能源周周讲”启幕 在双碳战略实施的大背景下,新能源替代传统能源已是大势所趋。不过,双碳领域还有哪些技术难题亟待解决?大规模储能技术还面临哪些“成...

-

CBS:美国副总统哈里斯高级顾问幕僚长辞职走人离开拜登政府 老马一位白宫官员告诉哥伦比亚广播公司新闻,副总统卡马拉哈里斯的幕僚长蒂娜弗洛诺伊将离开拜登-哈里斯政府,并将由白宫资深工作人员洛...

-

京东方iPhone OLED生产问题或持续到5月 据TheElec报道,此前,由于显示驱动器IC短缺,京东方的面板产量自2月以来有所下降。消息人士称,面板的良率似乎也是一个问题,京东方的生产问

-

华联股份:范本式改造,BHG Mall全新升级开辟商业新契机 从睡城发展改造成如今的幸福社区,回天社区用了3年。2018年以来,通过三年行动计划和五年行动计划的接连实施,逐步补齐了回天社区主要基础

华联股份:范本式改造,BHG Mall全新升级开辟商业新契机 从睡城发展改造成如今的幸福社区,回天社区用了3年。2018年以来,通过三年行动计划和五年行动计划的接连实施,逐步补齐了回天社区主要基础 -

2022中国生态修复行业发展战略规划研究 2022中国生态修复行业发展战略规划研究4月22日,生态环境部召开例行新闻发布会,生态环境部土壤生态环境司司长苏克敬在介绍我国土壤污染防治和

-

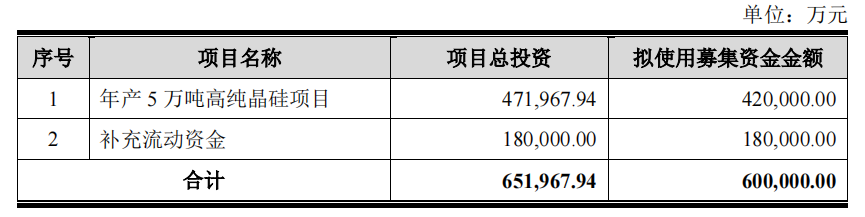

上机数控拟定增不超60亿元 用于高纯晶硅项目及补充流动资金 4月21日,资本邦了解到,A股公司上机数控(603185 SH)公告,拟定增募资不超过60亿元,用于年产5万吨高纯晶硅项目及补充流动资金。本项目将通

上机数控拟定增不超60亿元 用于高纯晶硅项目及补充流动资金 4月21日,资本邦了解到,A股公司上机数控(603185 SH)公告,拟定增募资不超过60亿元,用于年产5万吨高纯晶硅项目及补充流动资金。本项目将通 -

据德国《奥格斯堡人汇报》援引经济合作和发展部消息报道,德国将再拨款3700万欧元... 据德国《奥格斯堡人汇报》援引经济合作和发展部消息报道,德国将再拨款3700万欧元帮助乌克兰重建,主要用途是建设住宅和恢复电力网

-

据日本TBS报道,日本政府消息人士称,美国财政部长耶伦可能在双边会谈中讨论了协调... 据日本TBS报道,日本政府消息人士称,美国财政部长耶伦可能在双边会谈中讨论了协调货币干预

-

纽元兑美元日内跌幅达0.50%,现报0.6699 纽元兑美元日内跌幅达0 50%,现报0 6699

-

机构调查:28位受访经济学家中约有三分之一表示,如果10年期日本央行收益率持续上... 机构调查:28位受访经济学家中约有三分之一表示,如果10年期日本央行收益率持续上升至政策规定的0 25%上限,日本央行应改变或摆脱收

-

据日本TBS报道,日本政府消息人士称,美国方面似乎会积极考虑联合干预外汇市场的想法 据日本TBS报道,日本政府消息人士称,美国方面似乎会积极考虑联合干预外汇市场的想法

-

机构调查:受访经济学家预测日本2021和2022财年GDP分别增长2.3%和2.5%(3月调查为2.3%和2.6%) 机构调查:受访经济学家预测日本2021和2022财年GDP分别增长2 3%和2 5%(3月调查为2 3%和2 6%)

-

机构调查:日本2022财年核心CPI预期为1.7%(3月份调查为1.6%) 机构调查:日本2022财年核心CPI预期为1 7%(3月份调查为1 6%)

-

机构调查:受访经济学家将日本1-3月年化GDP增长预测下调至-0.7%,4-6月上调至5.1%... 机构调查:受访经济学家将日本1-3月年化GDP增长预测下调至-0 7%,4-6月上调至5 1%(3月调查分别为-0 3%和4 9%)

-

中国首艘自主航行集装箱商船“智飞”号在青岛港上线运营 中国首艘自主航行集装箱商船“智飞”号在青岛港上线运营;

-

中消协发布《中国消费者权益保护状况年度报告(2021)》 中消协发布《中国消费者权益保护状况年度报告(2021)》;

-

美元兑日元短线走低逾40点,现报128.18 美元兑日元短线走低逾40点,现报128 18

-

福岛第一核电站将于25日开始铺设排放核污染水的海底隧道放水口 福岛第一核电站将于25日开始铺设排放核污染水的海底隧道放水口;

-

美元指数短线走低10点,现报100.54 美元指数短线走低10点,现报100 54

-

土耳其监管机构批准建立数字伊斯兰银行 土耳其监管机构批准建立数字伊斯兰银行

-

白皮书:中国海上风电将迎来高速发展期 白皮书:中国海上风电将迎来高速发展期;

-

韩国SK集团以溢价5.4-5.5美元购买100万桶6月装船的穆尔班原油 韩国SK集团以溢价5 4-5 5美元购买100万桶6月装船的穆尔班原油

-

日本财务省官员:不对日本财务大臣铃木俊一是否与美国财长耶伦讨论联合外汇干预置评 日本财务省官员:不对日本财务大臣铃木俊一是否与美国财长耶伦讨论联合外汇干预置评

-

泰国进一步放宽针对已接种疫苗游客的入境规定 泰国进一步放宽针对已接种疫苗游客的入境规定

-

巴以再度在耶路撒冷爆发冲突 已致9人受伤 巴以再度在耶路撒冷爆发冲突已致9人受伤;

-

太猛了:又一巨头狂砸70亿!白酒扩产潮:茅台五粮液早已出手 影响有多大? 【太猛了:又一巨头狂砸70亿!白酒扩产潮:茅台五粮液早已出手影响有多大?】4月21日晚,舍得酒业公告,拟投资建设增产扩能项目,预计总投资70

热门资讯

- 中国海油今日登陆A股 “三桶油”会师A股市场 中国海油A股21日在上交所上市,证...

- 30家上市券商资管业务收入榜出炉 中信证券重回榜一地位 4月20日,资本邦了解到,随着上市...

- 热门基金持仓曝光!农银汇理新能源主题减仓比例超13% 4月20日,资本邦了解到,近期,上...

- 贝莱德建信理财将发布首款养老理财产品 已取得产品编码 4月19日,资本邦了解到,昨日晚间...

文章排行

图赏

-

北京:“平谷一键智慧游”正式上线打造旅游数字化样板 记者从桃醉平谷·花海休闲北京平谷...

北京:“平谷一键智慧游”正式上线打造旅游数字化样板 记者从桃醉平谷·花海休闲北京平谷... - 海棠笑迎客留步看花溪!元大都城垣遗址公园海棠花步入盛花期 海棠笑迎客,留步看花溪。北京元大...

-

亳州林拥城景区和亳药花海休闲观光大世界等你来赏花 春天,亳州市林拥城景区和亳药花海...

亳州林拥城景区和亳药花海休闲观光大世界等你来赏花 春天,亳州市林拥城景区和亳药花海... -

普吉岛8个月收入超500亿泰铢 40万游客从国外抵达普吉 据泰国旅游局数据显示,自去年7月1...

普吉岛8个月收入超500亿泰铢 40万游客从国外抵达普吉 据泰国旅游局数据显示,自去年7月1...