2022年4月第4周策略周报:市场估值底部 成长风格承压

投资摘要:

A 股在本周下杀严重,主要指数全部呈现下跌态势且周跌幅均超过3%。周内跌幅较小的指数分别为上证指数、深证成指、万得全A、沪深300、科创50等指数。周内跌幅较大的指数分别为创成长、科创创业50 等指数。

各板块本周表现不佳。其中仅纺织服饰板块录得红盘,其余板块均有不同程度回撤。

从资金流入来看,本周农林牧渔、纺织服饰、商贸零售、食品饮料、银行等行业主要呈现流入。流出最多的分别是电力设备、有色金属、医药生物、房地产、钢铁等行业。从概念板块流入来看,本周市场主力资金流入靠前的是生物育种指数、预制菜指数、反关税指数、银行指数、食品加工等指数。农业、消费和银行等方向成为本周市场资金主流投资方向。北向资金总体呈现微弱净流入,外资净买入额为4.45 亿元。

市场估值与行业比较:估值底部成长承压大盘优于中小盘

主要指数均处于历史低位:本周,上证50 指数PE 所处历史百分位44%,PB 所处百分位40%。沪深300 指数PE 所处百分位40%,PB 所处百分位22%。中证500PE 所处百分位1%,PB 目前所处百分位2%。万得全A 指数目前PE 为25.24,所处历史百分位31%,PB 为2.48,所处百分位40%。

市场下行大盘优于中小盘:大中盘轮动方面,上证50 与中证500 净值比从2021 年2 月以来呈下降趋势,表明去年以来,中盘表现整体优于大盘。但今年年初以来,大盘表现较中盘企稳,大中盘净值比重有所回升。

大小盘轮动方面,沪深300 与国证2000 比值在2021 年2 月以来至今总体呈下降趋势,表明近一年来小盘持续全面强于大盘趋势。但近两周数据显示大盘较小盘表现更为稳健。

成长风格承压:本周A 股风格估值指数PE 仅消费风格较上期有微弱涨幅,其余风格均收跌。金融风格PE 为7.01,比上期-3.07%;周期风格PE 为16.80,比上期-1.52%;消费风格PE 为35.24,比上期0.13%。成长风格PE 为44.64,比上期-2.67%,近期跌幅明显;稳定风格PE 为16.01,比上期-0.95%。

多数行业板块位于估值底部:申万一级行业中,当前PE 水平超过历史75%分位数的仅有社会服务和汽车板块,超过50%的分位数的仅有公用事业、食品饮料、美容护理、农林牧渔、商贸零售。超半数板块PE 估值分位数低于25%,其中PE 分位数最低的分别为通信、电子、有色金属,当前PE 分位数均不足1%。从各行业PE 比值来看,农林牧渔、食品饮料、公用事业、商贸零售、社会服务、汽车、美容护理等行业与其他行业的PE比值处于较高的水平; 而钢铁、基础化工、有色金属、电子处于较低的历史百分位。

宏观经济数据:

中国一季度GDP 同比增长4.8%,较前值4%增加0.8 个百分点;3 月固定资产投资同比增长9.3%,较前值12.2%下降2.9 个百分点; 3 月社会消费品零售总额同比下降3.53%,较前值6.7%下降3.17 个百分点。

投资建议:一季度经济数据显示我国经济面临一定程度的下行压力。当前出口偏弱,制造业投资趋缓,房地产市场依然疲弱,消费相对低迷。疫情冲击下,后续国内经济仍有可能承压。我们仍然认为基建与地产是稳经济的发力方向,关注估值底部且边际改善的银行、房地产等板块。此外随着疫情复工复产进行,大消费、制造业基本面好转或将带来相关板块景气上行。

风险提示:疫情控制不及预期风险,政策宽松不及预期风险

(文章来源:申港证券)

关键词: 策略周报

-

突发!A股公司阳光电源外部董事刘振因个人原因失联 4月24日,资本邦了解到,A股公司阳光电源(300274 SZ)公告,公司在最近一次的董事会会议前后多次尝试与外部董事刘振取得联系,均无法联系上

突发!A股公司阳光电源外部董事刘振因个人原因失联 4月24日,资本邦了解到,A股公司阳光电源(300274 SZ)公告,公司在最近一次的董事会会议前后多次尝试与外部董事刘振取得联系,均无法联系上 -

一季报落下帷幕 多位明星基金经理净申购份额超10亿元 4月24日,资本邦了解到,公募基金2022年一季报正式落下帷幕,Wind数据显示,报告期内,股票型基金获净申购1030 18亿份,混合型基金遭净赎回

一季报落下帷幕 多位明星基金经理净申购份额超10亿元 4月24日,资本邦了解到,公募基金2022年一季报正式落下帷幕,Wind数据显示,报告期内,股票型基金获净申购1030 18亿份,混合型基金遭净赎回 -

黑石第一季度营收51.26亿美元 净利润同比下降30.4% 4月22日,资本邦了解到,美股上市公司黑石(BX US)公布了2022年第一季度财务业绩。财报显示,黑石第一季度营收51 26亿美元,2021年同期为52

黑石第一季度营收51.26亿美元 净利润同比下降30.4% 4月22日,资本邦了解到,美股上市公司黑石(BX US)公布了2022年第一季度财务业绩。财报显示,黑石第一季度营收51 26亿美元,2021年同期为52 -

个人养老金制度蓄势而发 185只公募养老FOF总规模达1230亿元 4月22日,资本邦了解到, Choice数据显示,自2018年9月首只养老FOF成立以来,截至2022年4月21日,市场上已经有185只公募养老FOF(A C份额分

个人养老金制度蓄势而发 185只公募养老FOF总规模达1230亿元 4月22日,资本邦了解到, Choice数据显示,自2018年9月首只养老FOF成立以来,截至2022年4月21日,市场上已经有185只公募养老FOF(A C份额分 -

中国海油今日登陆A股 “三桶油”会师A股市场 中国海油A股21日在上交所上市,证券代码为600938。至此,三桶油中国石油、中国石化、中国海油齐聚A股。中国石化、中国石油分别于2001年8月8

中国海油今日登陆A股 “三桶油”会师A股市场 中国海油A股21日在上交所上市,证券代码为600938。至此,三桶油中国石油、中国石化、中国海油齐聚A股。中国石化、中国石油分别于2001年8月8 -

30家上市券商资管业务收入榜出炉 中信证券重回榜一地位 4月20日,资本邦了解到,随着上市券商2021年年报即将披露完毕,在资管新规过渡期结束后,各大券商的资管业务转型成效也尤为值得关注。Choic

30家上市券商资管业务收入榜出炉 中信证券重回榜一地位 4月20日,资本邦了解到,随着上市券商2021年年报即将披露完毕,在资管新规过渡期结束后,各大券商的资管业务转型成效也尤为值得关注。Choic

-

2022年4月第4周策略周报:市场估值底部 成长风格承压 投资摘要:A股在本周下杀严重,主要指数全部呈现下跌态势且周跌幅均超过3%。周内跌幅较小的指数分别为上证指数、深证成指、万得全A、沪深300、

-

投资策略研究:国内和海外经济衰退风险增加 研究结论国内来看,4月18日国家统计局公布最新经济数据,一季度GDP增速为4 8%,前值4%;3月工业增加值同比增长5%,前值(1-2月)7 5%;3月社会消

-

新开普:目前公司暂无回购计划 有投资者在投资者互动平台提问:是否有回购股份的计划,别的公司都已经开始回购了,新开普拿着快1亿去做投资,有没有考虑过投资自己?新...

-

五矿稀土:五矿稀土集团所属江华稀土矿山已建成 公司的资源渠道得到进一步保障 每经AI快讯,有投资者在投资者互动平台提问:请问公司从江华稀土采购原材料占比多少?价格大幅波动,公司如何规避原材料价格波动的风险...

-

*ST众泰:目前尚未确定复工复产的车型 每经AI快讯,有投资者在投资者互动平台提问:请问众泰复产的第一个车型是TS5吗?*ST众泰(000980 SZ)4月25日在投资者互动平台表示,目前尚未确

-

万通发展:2022年第一季度净亏损约3696万元 万通发展(SH600246,最新价:8 37元)4月25日发布一季度业绩公告称,2022年第一季度营收约6604万元;净利润亏损约3696万元;基本每股收益亏损0

-

健康元:2022年第一季度净利润约4.61亿元 健康元(SH600380,最新价:11 17元)4月25日发布一季度业绩公告称,2022年第一季度营收约46 57亿元;净利润约4 61亿元;基本每股收益0 2411元。

-

天成自控:2021年度净利润约2820万元 同比下降44.18% 天成自控(SH603085,最新价:6 25元)4月25日发布年度业绩报告称,2021年营业收入约17 04亿元,同比增加19 33%;归属于上市公司股东的净利润约2

-

印尼禁止食用油及原料出口 引爆食用油概念股 金龙鱼大涨超6% 受印尼宣布禁止食用油和食用油原料出口消息影响,食用油概念股25日盘中集体大涨,截至发稿,西王食品、道道全涨停,金龙鱼大涨超6%。消息面上

-

蓝思科技去年扣非净利降72% 今年一季度亏损4亿元 近日,蓝思科技(300433 SZ)披露了2021年年报。2021年,公司实现营业收入452 68亿元,同比增长22 55%;实现归属于上市公司股东的净利润20 70亿

-

莆田海事局三步走按下涉水工程复工复产“快进”键 近日,随着省内疫情逐渐好转,莆田辖区涉水工程施工项目陆续开工复工,莆田海事局统筹做好疫情防控和水上安全监管工作,全力保障辖区船...

-

兴蓉环境:目前公司未收到成都自来水价格调整相关通知 有投资者在投资者互动平台提问:作为全国先行先试的花园城市,成都却是一个严重缺水的城市,去年水价新规落地,成都的自来水价格今年是...

-

百世集团副总裁王小青:东南亚市场远未固化 跨境物流将迎新机遇 近两年,电商经济找到了蓬勃增长的新大陆——东南亚市场。然而,当地配套物流却是短板般的存在。“内卷”多年的国内快递物流企业自然嗅...

-

海航集团信托计划份额清偿 *ST大集历史风险能否有效化解 海航集团昨日宣布321家公司实质合并重整案重整计划正式落地,老股东团队及慈航基金会在海航集团的权益清零,集团重整工作划上句号。4月25日,*

-

申万宏源香港:疫情重燃带动运动服饰需求增长 推荐3只港股 申万宏源香港周一(4月25日)发表了对运动鞋服行业的研报。研报建议投资者关注优质成长型公司作中长期配置,推荐:李宁(02331 HK)、特步国际(013

-

深交所向星华反光发出问询函 2022年4月25日,深交所向星华反光(SZ301077,最新价:60 2元)发出问询函:你公司拟以截至2021年12月31日公司的总股本60,000,00股为基数,向全

-

去年收入增四成 科大讯飞刘庆峰:今年根据地业务收入将增六成 近日,科大讯飞发布2021年年度报告,2021年该公司实现营收183 14亿元,同比增长超过40%。截至2021年,科大讯飞已连续10年营收年增长率超25%。

-

北京:在全市范围内暂停旅行社经营市民在京团队旅游业务 【北京:在全市范围内暂停旅行社经营市民在京团队旅游业务】北京市文化和旅游局发布消息,根据首都疫情防控需要,已向各区级文旅部门、...

-

里昂:上调国泰航空(00293)评级至“买入” 目标价升至9.4港元 里昂发布研究报告称,将国泰航空(00293)评级由“跑赢大市”升至“买入”,并调高估值基础,目标市账率由0 7倍上调至1 3倍,目标价由7...

-

东方财富发布2022年一季度财报 净利润同比增长13.63% 4月24日,资本邦了解到,东方财富(300059 SZ)于4月22日发布2022年一季度报告。2022年一季度,东方财富实现营业收入31 96亿元,同比增长10 6

东方财富发布2022年一季度财报 净利润同比增长13.63% 4月24日,资本邦了解到,东方财富(300059 SZ)于4月22日发布2022年一季度报告。2022年一季度,东方财富实现营业收入31 96亿元,同比增长10 6 -

国电科环私有化前提条件获达成 溢价47.95%至14亿港元 4月24日,资本邦了解到,港股上市公司国电科环(01296 HK)及要约人北京春晖青云科技环保有限公司联合公布,私有化的所有前提条件已获达成。

国电科环私有化前提条件获达成 溢价47.95%至14亿港元 4月24日,资本邦了解到,港股上市公司国电科环(01296 HK)及要约人北京春晖青云科技环保有限公司联合公布,私有化的所有前提条件已获达成。 -

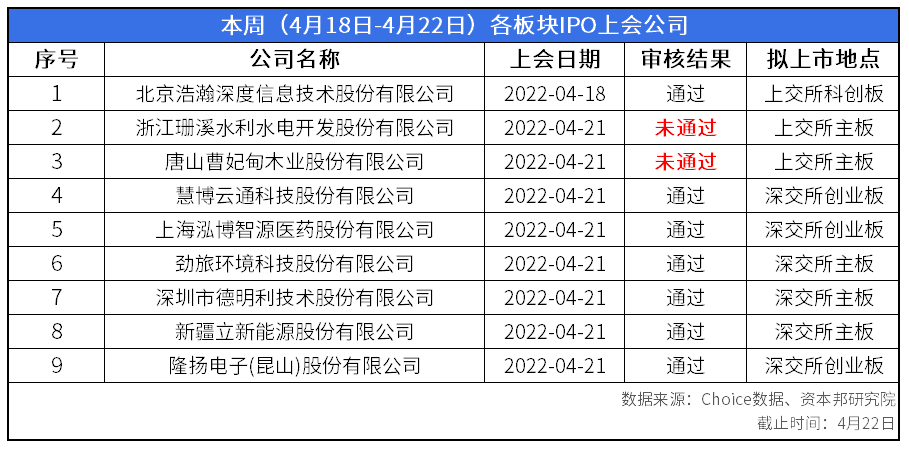

沪市主板一日连否2家 下周15家企业接受IPO审核 4月18日-4月22日关于IPO市场动态如下:本周共计审核IPO公司12家,1家拟登陆科创板、2家拟登陆上交所主板、3家拟登陆创业板、3家拟登陆深交

沪市主板一日连否2家 下周15家企业接受IPO审核 4月18日-4月22日关于IPO市场动态如下:本周共计审核IPO公司12家,1家拟登陆科创板、2家拟登陆上交所主板、3家拟登陆创业板、3家拟登陆深交 -

王府井发布2021年年度报告 归母净利润同比增长近3倍 4月24日,资本邦了解到,A股公司王府井(600859 SH)发布2021年年度报告。公司全年实现营业收入127 53亿元,同比增长10 55%,剔除门店变动因

王府井发布2021年年度报告 归母净利润同比增长近3倍 4月24日,资本邦了解到,A股公司王府井(600859 SH)发布2021年年度报告。公司全年实现营业收入127 53亿元,同比增长10 55%,剔除门店变动因 -

以太网交换芯片设计企业盛科通信科创板IPO恢复“已问询”状态 4月24日,资本邦了解到,苏州盛科通信股份有限公司(下称盛科通信)科创板IPO恢复已问询状态。图片来源:上交所官网盛科通信为国内领先的以太

以太网交换芯片设计企业盛科通信科创板IPO恢复“已问询”状态 4月24日,资本邦了解到,苏州盛科通信股份有限公司(下称盛科通信)科创板IPO恢复已问询状态。图片来源:上交所官网盛科通信为国内领先的以太 -

万通智控2021年净利增长203.24% 车联网远程信息管理系统获突破 4月24日晚,万通智控(300643)披露2021年财报显示,公司在2021年实现营业收入10 23亿元,同比增长29 7%;实现归属于上市公司股东的净利润1 1亿

-

国机重装:公司生产经营正常 并按照票据法及票交所相关规定对到期票据进行承付 国机重装(601399 SH)4月25日在投资者互动平台表示,公司生产经营正常,并按照票据法及票交所相关规定对到期票据进行承付。

-

湖北省联社划归省属国企宏泰集团实际管理 券中社4月25日讯,湖北宏泰集团重大资产重组公告显示,根据省委省政府相关工作部署,集团进行重大战略性资产重组,以进一步推动金融资源...

-

银行股持续走低 招商银行跌近8% 券中社4月25日讯,银行股持续走低,截至发稿,招商银行跌近8%,平安银行跌超6%,重庆银行、兴业银行跌超4%。

-

港股餐饮股大幅走低 海底捞跌超10% 【港股餐饮股大幅走低海底捞跌超10%】港股餐饮股大幅走低,海底捞跌超10%,呷哺呷哺、海伦司跌超8%,九毛九跌近6%。

-

中国铁建7亿元竞得杭州1宗住宅用地 4月25日,杭州首批集中出让60宗涉宅地块,总出让面积3849亩,总建筑面积580 7万平,总起始价797 9亿元。仅1轮报价,中铁十四局集团城市发展有

热门资讯

- 突发!A股公司阳光电源外部董事刘振因个人原因失联 4月24日,资本邦了解到,A股公司阳...

- 一季报落下帷幕 多位明星基金经理净申购份额超10亿元 4月24日,资本邦了解到,公募基金2...

- 黑石第一季度营收51.26亿美元 净利润同比下降30.4% 4月22日,资本邦了解到,美股上市...

- 个人养老金制度蓄势而发 185只公募养老FOF总规模达1230亿元 4月22日,资本邦了解到, Choice...

文章排行

图赏

-

露营+踏青赏花!“五一”假期热门深度游目的地出炉 我已经预订了密云水库附近的民宿,...

露营+踏青赏花!“五一”假期热门深度游目的地出炉 我已经预订了密云水库附近的民宿,... -

北京:“平谷一键智慧游”正式上线打造旅游数字化样板 记者从桃醉平谷·花海休闲北京平谷...

北京:“平谷一键智慧游”正式上线打造旅游数字化样板 记者从桃醉平谷·花海休闲北京平谷... - 海棠笑迎客留步看花溪!元大都城垣遗址公园海棠花步入盛花期 海棠笑迎客,留步看花溪。北京元大...

-

亳州林拥城景区和亳药花海休闲观光大世界等你来赏花 春天,亳州市林拥城景区和亳药花海...

亳州林拥城景区和亳药花海休闲观光大世界等你来赏花 春天,亳州市林拥城景区和亳药花海...