投资策略研究:国内和海外经济衰退风险增加

研究结论

国内来看,4 月18 日国家统计局公布最新经济数据,一季度GDP 增速为4.8%,前值4%;3 月工业增加值同比增长5%,前值(1-2 月)7.5%;3 月社会消费品零售同比增长-3.5%,前值(1-2 月)6.7%;1-3 月固定资产投资累计同比增长9.3%,前值(1-2 月)12.2%。

一季度最终消费支出、资本形成总额、货物和服务净出口对GDP 累计同比的拉动分别为3.3%、1.3%、0.2%,与去年5.3%、1.1%、1.7%相比,投资逆势提升,三者的贡献占比分别为69.4%、26.9%、3.7%(去年 65.4%、13.7%、20.9%),这些特征是今年强调早开工、早见效的具体体现。投资一定程度上克服了出口和消费贡献缩减的影响,对GDP 起到了有力的推动作用,政策前置效果得到充分体现。

最大失速点在消费,可选消费受冲击程度更深。社会消费品零售总额实际同比-6%,三年平均增速为2.9%,比上月下降了1.4 个百分点,餐饮收入同比下降16.4%(1-2月8.9%),商品零售同比下降2.1%(1-2 月6.5%),即使是实物商品网上零售额累计同比增长也较前值下降了3.5 个百分点,可能和防控涉及物流停滞的情况较多有关。基建投资延续高增,制造业投资增速放缓,地产投资下行。3 月基建投资(不含电力)同比增长8.5%,比上月小幅下降0.4 个百分点,体现出很强韧性;制造业投资累计同比增长15.6%,比上月下降4.7 个百分点;房地产投资0.70 个百分点,比上月下降3 个百分点,房地产销售、投资、新开工面积和土地购置面积等指标依然未见明显改善。

目前,国内疫情仍在持续,受疫情影响,预计二季度的经济增长仍然受到很大拖累。同时,由于输入性通胀压力以及海外主要经济体处于一个加息和收紧流动性的通道,尽管货币政策以我为主,但还是一定程度上限制了国内宽货币政策的空间。

易纲行长在亚洲博鳌论坛也强调目前国内货币政策的首要任务是维护物价稳定。同时,由于国内疫情多点频发,限制了宽信用、稳增长措施的效果,特别是对房地产行业的影响,尽管很多地方因城施策在诸如限购限贷等方面放宽了限制,但地产销售仍未见改观,地产投资仍在下行,这是未来需要重点关注的地方。

海外方面我们认为,目前市场预期美联储5 月份和6 月份分别加息50 个基点,对美股投资的谨慎情绪扩大,特别是对成长股冲击更大。随着未来全球经济下行风险加大,企业业绩和市场预期也将会进一步下行。同时,美国十年期国债收益率和两年期国债收益率的差在4 月初一度转负,这也预示着未来1-2 年内美国经历一次经济衰退的概率大幅上升。

因此,综合来看,我们认为A 股依然受限于当前国内疫情防控带来的宏观经济压力,以及海外加息的压制,整体二季度处于磨底震荡阶段。配置来看,我们维持4月策略展望中的观点,认为2022 年很难会有一种风格或者某个赛道贯穿全年,不同行业和投资主题的高低轮动将会是全年主旋律,今年更要重视基本面困境反转、政策预期改善板块的投资机会;同时,二季度国内整体呈现滞胀和衰退交杂的宏观环境,更需要重视估值性价比和政策确定性。行业方面,建议关注银行等稳增长方向、农林牧渔、医药板块,以及可选消费、汽车等疫情后周期板块。

风险提示

一、宏观经济下行超预期;二、全球新冠疫情再次超预期爆发;三、“稳增长”政策推进不及预期

(文章来源:东方证券)

-

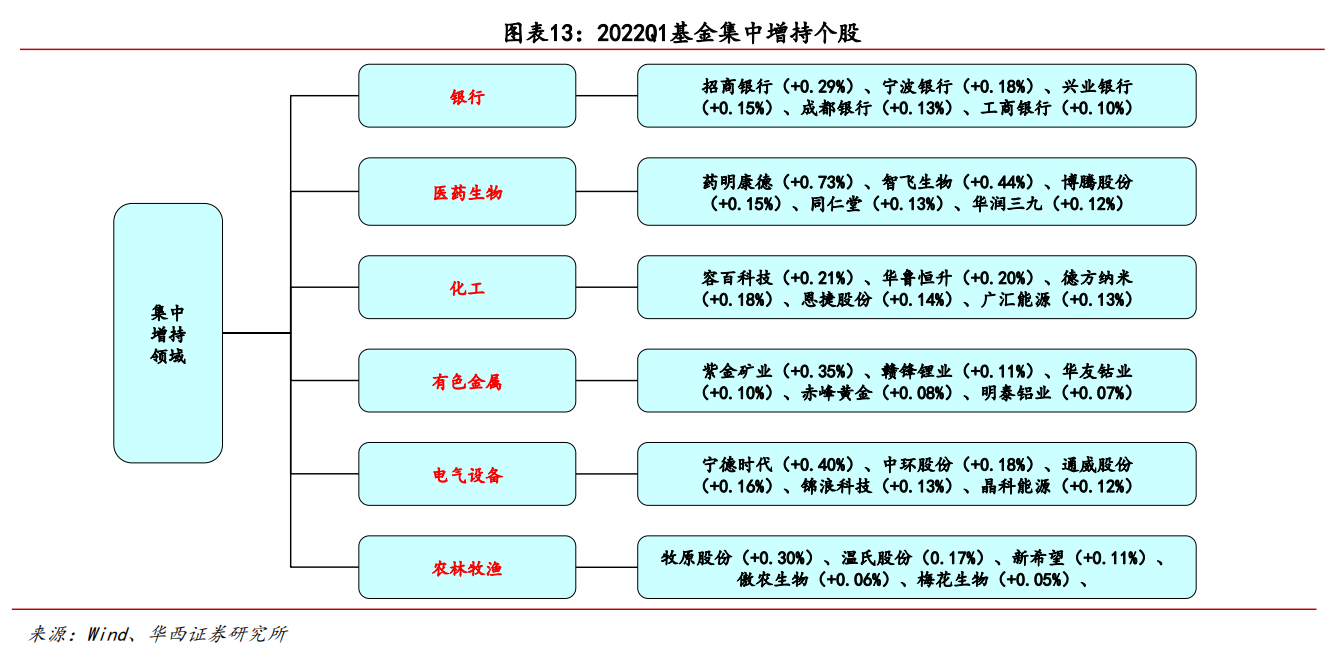

2022年一季度主动权益类公募股票仓位下降 加仓主板和科创板 4月24日,资本邦了解到,随着基金财报逐渐披露,2022年公募基金一季报持仓路线图逐渐清晰,市场关注的公募对各行业的布局情况愈发明朗。华

2022年一季度主动权益类公募股票仓位下降 加仓主板和科创板 4月24日,资本邦了解到,随着基金财报逐渐披露,2022年公募基金一季报持仓路线图逐渐清晰,市场关注的公募对各行业的布局情况愈发明朗。华 -

26只“新能源”主题基金一季度减少仓位 仅4只逆势加仓 4月24日,资本邦了解到,数据显示,市场之上合计30只名称中带有新能源的主题基金(各份额合并统计)中,有26只在2022年一季度减少了仓位,仅4

26只“新能源”主题基金一季度减少仓位 仅4只逆势加仓 4月24日,资本邦了解到,数据显示,市场之上合计30只名称中带有新能源的主题基金(各份额合并统计)中,有26只在2022年一季度减少了仓位,仅4 -

385.4万户!深圳推行“登记确认制”扩大企业登记注册自主权 据深圳市企业注册局统计,截至2022年一季度,全市累计共有商事主体385 4万户,同比增长5 3%。按深圳市统计局最新公布的深圳市常住人口1763

385.4万户!深圳推行“登记确认制”扩大企业登记注册自主权 据深圳市企业注册局统计,截至2022年一季度,全市累计共有商事主体385 4万户,同比增长5 3%。按深圳市统计局最新公布的深圳市常住人口1763 -

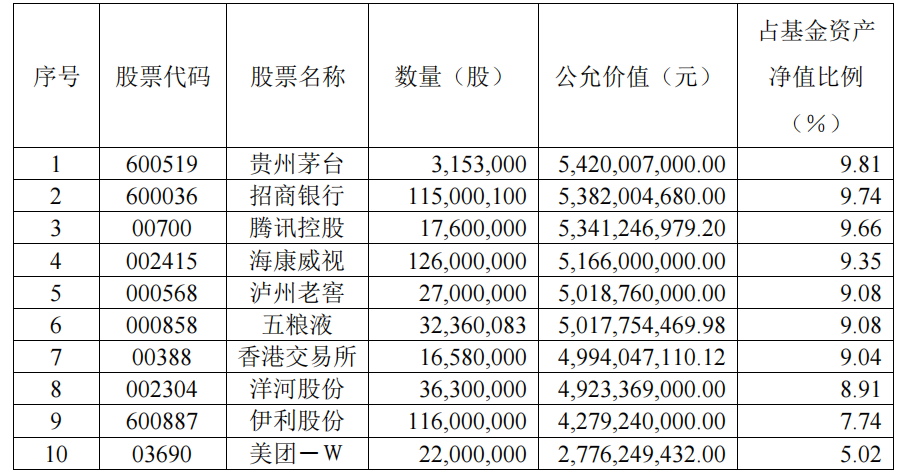

易方达张坤管理的四只基金公布2022年第一季度财报 4月22日,资本邦了解到,易方达明星基金经理张坤管理的四只基金易方达蓝筹精选、易方达优质精选、易方达优势企业三年、易方达亚洲精选股票

易方达张坤管理的四只基金公布2022年第一季度财报 4月22日,资本邦了解到,易方达明星基金经理张坤管理的四只基金易方达蓝筹精选、易方达优质精选、易方达优势企业三年、易方达亚洲精选股票 -

广发小盘成长的最新持仓曝光 一季度再度增股票仓位至94% 4月21日,资本邦了解到,昨日晚间(4月20日),广发基金旗下产品公布2022年一季报,其中,顶流基金经理刘格菘管理的广发小盘成长的最新持仓曝

广发小盘成长的最新持仓曝光 一季度再度增股票仓位至94% 4月21日,资本邦了解到,昨日晚间(4月20日),广发基金旗下产品公布2022年一季报,其中,顶流基金经理刘格菘管理的广发小盘成长的最新持仓曝 -

新股经纬恒润上市首日破发 中一签亏损超1万 19日,新股经纬恒润上市首日破发,盘中最低93 01元,较发行价下跌27 99元。截至收盘,经纬恒润收报100 01元,下跌20 99元,跌幅17 35%。按

新股经纬恒润上市首日破发 中一签亏损超1万 19日,新股经纬恒润上市首日破发,盘中最低93 01元,较发行价下跌27 99元。截至收盘,经纬恒润收报100 01元,下跌20 99元,跌幅17 35%。按

-

投资策略研究:国内和海外经济衰退风险增加 研究结论国内来看,4月18日国家统计局公布最新经济数据,一季度GDP增速为4 8%,前值4%;3月工业增加值同比增长5%,前值(1-2月)7 5%;3月社会消

-

新开普:目前公司暂无回购计划 有投资者在投资者互动平台提问:是否有回购股份的计划,别的公司都已经开始回购了,新开普拿着快1亿去做投资,有没有考虑过投资自己?新...

-

五矿稀土:五矿稀土集团所属江华稀土矿山已建成 公司的资源渠道得到进一步保障 每经AI快讯,有投资者在投资者互动平台提问:请问公司从江华稀土采购原材料占比多少?价格大幅波动,公司如何规避原材料价格波动的风险...

-

*ST众泰:目前尚未确定复工复产的车型 每经AI快讯,有投资者在投资者互动平台提问:请问众泰复产的第一个车型是TS5吗?*ST众泰(000980 SZ)4月25日在投资者互动平台表示,目前尚未确

-

万通发展:2022年第一季度净亏损约3696万元 万通发展(SH600246,最新价:8 37元)4月25日发布一季度业绩公告称,2022年第一季度营收约6604万元;净利润亏损约3696万元;基本每股收益亏损0

-

健康元:2022年第一季度净利润约4.61亿元 健康元(SH600380,最新价:11 17元)4月25日发布一季度业绩公告称,2022年第一季度营收约46 57亿元;净利润约4 61亿元;基本每股收益0 2411元。

-

天成自控:2021年度净利润约2820万元 同比下降44.18% 天成自控(SH603085,最新价:6 25元)4月25日发布年度业绩报告称,2021年营业收入约17 04亿元,同比增加19 33%;归属于上市公司股东的净利润约2

-

印尼禁止食用油及原料出口 引爆食用油概念股 金龙鱼大涨超6% 受印尼宣布禁止食用油和食用油原料出口消息影响,食用油概念股25日盘中集体大涨,截至发稿,西王食品、道道全涨停,金龙鱼大涨超6%。消息面上

-

蓝思科技去年扣非净利降72% 今年一季度亏损4亿元 近日,蓝思科技(300433 SZ)披露了2021年年报。2021年,公司实现营业收入452 68亿元,同比增长22 55%;实现归属于上市公司股东的净利润20 70亿

-

莆田海事局三步走按下涉水工程复工复产“快进”键 近日,随着省内疫情逐渐好转,莆田辖区涉水工程施工项目陆续开工复工,莆田海事局统筹做好疫情防控和水上安全监管工作,全力保障辖区船...

-

兴蓉环境:目前公司未收到成都自来水价格调整相关通知 有投资者在投资者互动平台提问:作为全国先行先试的花园城市,成都却是一个严重缺水的城市,去年水价新规落地,成都的自来水价格今年是...

-

百世集团副总裁王小青:东南亚市场远未固化 跨境物流将迎新机遇 近两年,电商经济找到了蓬勃增长的新大陆——东南亚市场。然而,当地配套物流却是短板般的存在。“内卷”多年的国内快递物流企业自然嗅...

-

海航集团信托计划份额清偿 *ST大集历史风险能否有效化解 海航集团昨日宣布321家公司实质合并重整案重整计划正式落地,老股东团队及慈航基金会在海航集团的权益清零,集团重整工作划上句号。4月25日,*

-

申万宏源香港:疫情重燃带动运动服饰需求增长 推荐3只港股 申万宏源香港周一(4月25日)发表了对运动鞋服行业的研报。研报建议投资者关注优质成长型公司作中长期配置,推荐:李宁(02331 HK)、特步国际(013

-

深交所向星华反光发出问询函 2022年4月25日,深交所向星华反光(SZ301077,最新价:60 2元)发出问询函:你公司拟以截至2021年12月31日公司的总股本60,000,00股为基数,向全

-

去年收入增四成 科大讯飞刘庆峰:今年根据地业务收入将增六成 近日,科大讯飞发布2021年年度报告,2021年该公司实现营收183 14亿元,同比增长超过40%。截至2021年,科大讯飞已连续10年营收年增长率超25%。

-

北京:在全市范围内暂停旅行社经营市民在京团队旅游业务 【北京:在全市范围内暂停旅行社经营市民在京团队旅游业务】北京市文化和旅游局发布消息,根据首都疫情防控需要,已向各区级文旅部门、...

-

里昂:上调国泰航空(00293)评级至“买入” 目标价升至9.4港元 里昂发布研究报告称,将国泰航空(00293)评级由“跑赢大市”升至“买入”,并调高估值基础,目标市账率由0 7倍上调至1 3倍,目标价由7...

-

东方财富发布2022年一季度财报 净利润同比增长13.63% 4月24日,资本邦了解到,东方财富(300059 SZ)于4月22日发布2022年一季度报告。2022年一季度,东方财富实现营业收入31 96亿元,同比增长10 6

东方财富发布2022年一季度财报 净利润同比增长13.63% 4月24日,资本邦了解到,东方财富(300059 SZ)于4月22日发布2022年一季度报告。2022年一季度,东方财富实现营业收入31 96亿元,同比增长10 6 -

国电科环私有化前提条件获达成 溢价47.95%至14亿港元 4月24日,资本邦了解到,港股上市公司国电科环(01296 HK)及要约人北京春晖青云科技环保有限公司联合公布,私有化的所有前提条件已获达成。

国电科环私有化前提条件获达成 溢价47.95%至14亿港元 4月24日,资本邦了解到,港股上市公司国电科环(01296 HK)及要约人北京春晖青云科技环保有限公司联合公布,私有化的所有前提条件已获达成。 -

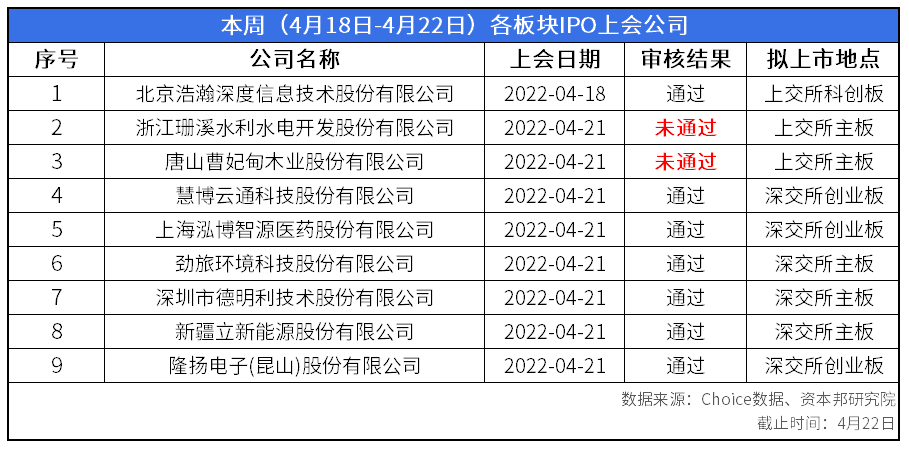

沪市主板一日连否2家 下周15家企业接受IPO审核 4月18日-4月22日关于IPO市场动态如下:本周共计审核IPO公司12家,1家拟登陆科创板、2家拟登陆上交所主板、3家拟登陆创业板、3家拟登陆深交

沪市主板一日连否2家 下周15家企业接受IPO审核 4月18日-4月22日关于IPO市场动态如下:本周共计审核IPO公司12家,1家拟登陆科创板、2家拟登陆上交所主板、3家拟登陆创业板、3家拟登陆深交 -

王府井发布2021年年度报告 归母净利润同比增长近3倍 4月24日,资本邦了解到,A股公司王府井(600859 SH)发布2021年年度报告。公司全年实现营业收入127 53亿元,同比增长10 55%,剔除门店变动因

王府井发布2021年年度报告 归母净利润同比增长近3倍 4月24日,资本邦了解到,A股公司王府井(600859 SH)发布2021年年度报告。公司全年实现营业收入127 53亿元,同比增长10 55%,剔除门店变动因 -

以太网交换芯片设计企业盛科通信科创板IPO恢复“已问询”状态 4月24日,资本邦了解到,苏州盛科通信股份有限公司(下称盛科通信)科创板IPO恢复已问询状态。图片来源:上交所官网盛科通信为国内领先的以太

以太网交换芯片设计企业盛科通信科创板IPO恢复“已问询”状态 4月24日,资本邦了解到,苏州盛科通信股份有限公司(下称盛科通信)科创板IPO恢复已问询状态。图片来源:上交所官网盛科通信为国内领先的以太 -

万通智控2021年净利增长203.24% 车联网远程信息管理系统获突破 4月24日晚,万通智控(300643)披露2021年财报显示,公司在2021年实现营业收入10 23亿元,同比增长29 7%;实现归属于上市公司股东的净利润1 1亿

-

国机重装:公司生产经营正常 并按照票据法及票交所相关规定对到期票据进行承付 国机重装(601399 SH)4月25日在投资者互动平台表示,公司生产经营正常,并按照票据法及票交所相关规定对到期票据进行承付。

-

湖北省联社划归省属国企宏泰集团实际管理 券中社4月25日讯,湖北宏泰集团重大资产重组公告显示,根据省委省政府相关工作部署,集团进行重大战略性资产重组,以进一步推动金融资源...

-

银行股持续走低 招商银行跌近8% 券中社4月25日讯,银行股持续走低,截至发稿,招商银行跌近8%,平安银行跌超6%,重庆银行、兴业银行跌超4%。

-

港股餐饮股大幅走低 海底捞跌超10% 【港股餐饮股大幅走低海底捞跌超10%】港股餐饮股大幅走低,海底捞跌超10%,呷哺呷哺、海伦司跌超8%,九毛九跌近6%。

-

中国铁建7亿元竞得杭州1宗住宅用地 4月25日,杭州首批集中出让60宗涉宅地块,总出让面积3849亩,总建筑面积580 7万平,总起始价797 9亿元。仅1轮报价,中铁十四局集团城市发展有

-

德必集团2021年净利润突破亿元 4月25日,德必集团发布2021年年报。数据显示,2021年度公司实现营业收入9 55亿元,同比增长14 58%;归母净利润1 04亿元,同比增长5 96%,营收

热门资讯

-

突发!A股公司阳光电源外部董事刘振因个人原因失联 4月24日,资本邦了解到,A股公司阳...

突发!A股公司阳光电源外部董事刘振因个人原因失联 4月24日,资本邦了解到,A股公司阳... -

一季报落下帷幕 多位明星基金经理净申购份额超10亿元 4月24日,资本邦了解到,公募基金2...

一季报落下帷幕 多位明星基金经理净申购份额超10亿元 4月24日,资本邦了解到,公募基金2... -

黑石第一季度营收51.26亿美元 净利润同比下降30.4% 4月22日,资本邦了解到,美股上市...

黑石第一季度营收51.26亿美元 净利润同比下降30.4% 4月22日,资本邦了解到,美股上市... -

个人养老金制度蓄势而发 185只公募养老FOF总规模达1230亿元 4月22日,资本邦了解到, Choice...

个人养老金制度蓄势而发 185只公募养老FOF总规模达1230亿元 4月22日,资本邦了解到, Choice...

文章排行

图赏

-

露营+踏青赏花!“五一”假期热门深度游目的地出炉 我已经预订了密云水库附近的民宿,...

露营+踏青赏花!“五一”假期热门深度游目的地出炉 我已经预订了密云水库附近的民宿,... -

北京:“平谷一键智慧游”正式上线打造旅游数字化样板 记者从桃醉平谷·花海休闲北京平谷...

北京:“平谷一键智慧游”正式上线打造旅游数字化样板 记者从桃醉平谷·花海休闲北京平谷... - 海棠笑迎客留步看花溪!元大都城垣遗址公园海棠花步入盛花期 海棠笑迎客,留步看花溪。北京元大...

-

亳州林拥城景区和亳药花海休闲观光大世界等你来赏花 春天,亳州市林拥城景区和亳药花海...

亳州林拥城景区和亳药花海休闲观光大世界等你来赏花 春天,亳州市林拥城景区和亳药花海...