帝科股份12.47亿关联重组拓展主业 标的业绩波动大毛利率下降

帝科股份(300842.SZ)上市后的首笔重组释出更多细节。

日前,帝科股份披露重组草案,公司拟作价12.47亿元,以发行股份的方式收购江苏索特100%股权并募集配套资金不超过3.5亿元,最终将取得江苏索特刚收购得来的Solamet光伏导电银浆业务。

长江商报记者注意到,帝科股份的实控人史卫利同时也是标的公司江苏索特的发起人股东之一。本次交易中,史卫利将获得1000万元交易对价,对应股份22.75万股。

同时,史卫利还作为业绩承诺方,承诺Solamet业务2022年至2024年的净利润合计不低于2.72亿元。

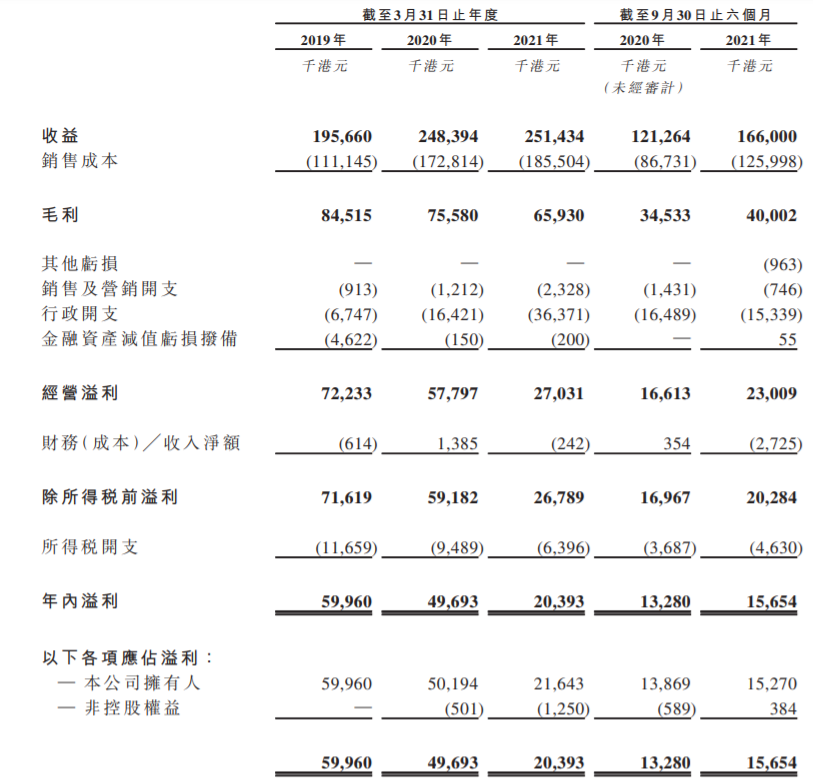

不过,随着银粉价格上涨、光伏平价上网及行业竞争等因素影响,标的盈利能力并不稳定。2020年,Solamet业务实现营业收入和归母净利润6.19亿元、8809.72万元,同比分别减少约20%、36%。在原料价格不稳定的情况下,标的能否顺利完成业绩承诺仍具有不确定性。

此外,前次交易交割前,标的江苏索特的子公司东莞索特现有产线只承担了50%左右的Solamet光伏导电浆料的生产,使得标的年化后的整体产能利用率仅约为40%。

五折发行股份实控人将获22.7万股

重组草案显示,帝科股份将以发行股份的方式购买江苏索特100%股权,并向不超过35名特定对象非公开发行股份募集配套资金,不超过3.5亿元,其中3.1亿元用于补流。

长江商报记者注意到,江苏索特为持股型公司,由帝科股份实控人史卫利与乌鲁木齐TCL共同于2020年11月发起设立。

在被帝科股份收购之前,江苏索特曾进行一次重组,其直接向杜邦中国收购东莞杜邦100%股权,以及向杜邦电子公司收购美国光伏浆料100%股权。同时,江苏索特子公司承接其他与Solamet光伏银浆业务相关的境内资产和人员以及Solamet全球范围内专利和商标、业务合同及客户资源。

帝科股份收购江苏索特的目的,就在于收购其拥有的Solamet业务。根据评估,江苏索特100%股权的估值为12.816亿元,最终标的资产交易作价确定为12.47亿元。

值得关注的是,本次交易全部采用发行股份的方式购买,发行价格确定为43.95元/股,不低于定价基准日前60个交易日公司股票交易均价的80%。

但去年7月份首次披露重组预案之后,彼时股价还在70元左右的帝科股份快速拉升,8月份冲破百元,8月末最高达到135.44元/股。尽管此后再次回调到70元附近,但截至2021年12月31日收盘,帝科股份报80元/股,此次交易发行价格约为公司现价的55%。

帝科股份的实控人也在交易对手方名单中。草案显示,帝科股份实控人史卫利将获得1000万元的股份对价,对应发行股份数量为22.75万股,锁定期为36个月。

在不考虑募集配套资金的情况下,本次交易完成后,史卫利持股比例由交易前的19.3%下降至15.21%,但与关联方合并持股比例为23.92%,仍为上市公司实控人。

帝科股份同时披露,史卫利作为上市公司实际控制人和本次交易对手方之一,在本次交易完成后将参与上市公司、Solamet业务的实际经营。史卫利对Solamet业务在交易完成后的连续三个会计年度的净利润做出业绩承诺,即Solamet业务2022年、2023年和2024年实现的净利润分别为5374.86万元、9053.58万元、12787.23万元,三年合计不低于2.72亿元。

如果Solamet业务实现的净利润数低于业绩承诺数,则史卫利须就不足部分向上市公司进行补偿。

受原料价格等影响标的毛利率下降

江苏索特旗下的Solamet业务与帝科股份同样处于光伏导电银浆领域,深耕电子浆料行业三十余载,已发展为全球知名的光伏导电浆料品牌。

资料显示,光伏导电银浆是制备太阳能电池金属电极的关键材料,直接关系着太阳能电池的光电性能。近年来,随着全球光伏产业快速发展,电池片、组件技术革新迅速,对光伏导电银浆生产企业的研发能力与专利储备提出了更高要求。

与Solamet业务进行优势互补、协同发展,进一步提升上市公司的技术创新能力并丰富上市公司在光伏浆料领域的专利布局,是帝科股份此次重组的主要原因。

长江商报记者注意到,尽管帝科股份实控人史卫利作出了相应的业绩承诺,但从目前的财务数据来看,Solamet业务盈利能力并不稳定。

数据显示,2019年至2021年前六月,Solamet业务分别实现营业收入7.81亿元、6.19亿元、3.62亿元,归母净利润1.37亿元、8809.72万元、1066.75万元,主营业务毛利率分别为15.16%、11.05%、11.51%。

其中,2020年Solamet业务的营业收入和净利润同比分别减少约20%、36%,毛利率也减少4.11个百分点。

标的盈利能力波动,与银粉价格上涨、光伏平价上网及行业竞争等因素不无关系。同期,上市公司帝科股份的毛利率分别为16.99%、13.33%、12.24%,也呈现出小幅下降趋势。

不过,长江商报记者注意到,在“以销定产”的生产模式下,标的产能利用率较低。报告期内,Solamet业务光伏导电浆料的产能为400吨,但其各报告期内的产量166.53吨、108.25吨、63.22吨。产能利用率分别为41.63%、27.06%、31.6%,粗略计算年化后的整体产能利用率约为40%。

对此,重组草案作出解释,前次交易交割前,东莞索特现有产线只承担了50%左右的Solamet光伏导电浆料的生产,剩余部分由原杜邦中国台湾工厂及美国波多黎各工厂生产,而杜邦中国台湾工厂和波多黎各工厂系通过在前次交易交割前将业务及客户资源转移至东莞索特的方式完成转移,其产量及产能未纳入统计。

此外,Solamet业务的客户群体较为集中。各报告期内,Solamet业务前五名客户占比分别为82.56%、68.03%、67.45%。(记者 蔡嘉)

- 帝科股份12.47亿关联重组拓展主业 标的业绩波动大毛利率下降 帝科股份(300842 SZ)上市后的首笔重组释出更多细节。日前,帝科股份披露重组草案,公司拟作价12 47亿元,以发行股份的方式收购江苏索特100%

-

银河基金成近十年权益类基金绝对收益榜冠军 1月4日,资本邦了解到,日前,海通证券发布的最新业绩统计总结了公募基金市场之上各家公司,在近10年、近5年、近3年的收益表现。海通证券数

银河基金成近十年权益类基金绝对收益榜冠军 1月4日,资本邦了解到,日前,海通证券发布的最新业绩统计总结了公募基金市场之上各家公司,在近10年、近5年、近3年的收益表现。海通证券数 -

中国华融内资股和H股的非公开发行已完成 募资约人民币420亿元 12月31日,资本邦了解到,港股公司中国华融(02799 HK)发布公告,内资股和H股的非公开发行已于2021年12月30日完成。此次募资约人民币420亿元

中国华融内资股和H股的非公开发行已完成 募资约人民币420亿元 12月31日,资本邦了解到,港股公司中国华融(02799 HK)发布公告,内资股和H股的非公开发行已于2021年12月30日完成。此次募资约人民币420亿元 -

骄成股份闯关科创板IPO 本次拟募资4.25亿元 12月30日,资本邦了解到,上海骄成超声波技术股份有限公司(下称骄成股份)闯关科创板IPO获上交所受理,本次拟募资4 25亿元。图片来源:上交

骄成股份闯关科创板IPO 本次拟募资4.25亿元 12月30日,资本邦了解到,上海骄成超声波技术股份有限公司(下称骄成股份)闯关科创板IPO获上交所受理,本次拟募资4 25亿元。图片来源:上交 -

中卓医务三闯港交所 中金公司为其独家保荐人 12月31日,资本邦了解到,中卓医务控股有限公司递表拟香港上市,中金公司为其独家保荐人。据悉,该公司曾于去年10月29日以及今年6月15日向

中卓医务三闯港交所 中金公司为其独家保荐人 12月31日,资本邦了解到,中卓医务控股有限公司递表拟香港上市,中金公司为其独家保荐人。据悉,该公司曾于去年10月29日以及今年6月15日向 -

经济学家姜超离职海通证券加盟中泰资管 八个月亏损近20% 12月31日,资本邦了解到,业内极为知名的前首席经济学家姜超此前转型,2021年2月姜超宣布离职海通证券加盟中泰资管,2021年4月12日其管理的

经济学家姜超离职海通证券加盟中泰资管 八个月亏损近20% 12月31日,资本邦了解到,业内极为知名的前首席经济学家姜超此前转型,2021年2月姜超宣布离职海通证券加盟中泰资管,2021年4月12日其管理的

- 帝科股份12.47亿关联重组拓展主业 标的业绩波动大毛利率下降 帝科股份(300842 SZ)上市后的首笔重组释出更多细节。日前,帝科股份披露重组草案,公司拟作价12 47亿元,以发行股份的方式收购江苏索特100%

-

大股东或将亏损退出 延华智能再谋易主 入主延华智能(002178 SZ)两年后,中国华融筹划撤退。2021年12月30日晚间,延华智能披露,公司第一大股东华融(天津自贸试验区)投资有限公司(

大股东或将亏损退出 延华智能再谋易主 入主延华智能(002178 SZ)两年后,中国华融筹划撤退。2021年12月30日晚间,延华智能披露,公司第一大股东华融(天津自贸试验区)投资有限公司( -

中锐股份股价异常暴涨源于涉酒 “瓶盖王”易主转型扣非已亏3年 白酒依然是A股市场上备受追捧的概念。中锐股份(002374 SZ)宣告涉酒,股价就暴涨。过去三年,二级市场上的中锐股份,基本上处于躺平状态。异

中锐股份股价异常暴涨源于涉酒 “瓶盖王”易主转型扣非已亏3年 白酒依然是A股市场上备受追捧的概念。中锐股份(002374 SZ)宣告涉酒,股价就暴涨。过去三年,二级市场上的中锐股份,基本上处于躺平状态。异 -

北向资金连续15个月呈净买入状态 2021年净买入4321.69亿元 刚刚过去的2021年,北向资金开启买买买模式增仓A股。据同花顺数据统计,北向资金连续15个月呈净买入状态,2021年净买入4321 69亿元,较2020

北向资金连续15个月呈净买入状态 2021年净买入4321.69亿元 刚刚过去的2021年,北向资金开启买买买模式增仓A股。据同花顺数据统计,北向资金连续15个月呈净买入状态,2021年净买入4321 69亿元,较2020 -

茶颜悦色:品牌大部分奶茶产品上涨1至2元 【茶颜悦色:品牌大部分奶茶产品上涨1至2元】据茶颜悦色官微1月5日消息,自2022年1月7日开始,品牌大部分奶茶产品上涨1至2元。茶颜悦色的王牌

-

St. George Economics:澳大利亚的新冠肺炎疫情可能会扰乱房地产市场需求 【St GeorgeEconomics:澳大利亚的新冠肺炎疫情可能会扰乱房地产市场需求】澳大利亚银行St GeorgeEconomics表示,澳大利亚新冠病例数字激增,

-

50多元股票6.49元送!40天暴涨8倍大牛股又放大招 股权激励对象坐享数倍浮盈 【50多元股票6 49元送!40天暴涨8倍大牛股又放大招股权激励对象坐享数倍浮盈】40个交易日股价狂飙8倍的九安医疗,2022年1月4日晚间发布2021年

-

创业板指又大跌 新能源赛道坍塌?股民:2022年还没展望就得想怎么回本了 【创业板指又大跌新能源赛道坍塌?股民:2022年还没展望就得想怎么回本了】1月5日上午,A股最吸人眼球的当属中国移动上市,上午收盘中国移动上

-

百亿私募遭投资者举报!公司最新回应来了 近日,网络上一封千余字的举报信将知名百亿私募正心谷推上风口浪尖。举报信中的“虚假宣传、诱导购买、敷衍拖延”等指控让资管大佬林利...

-

国家网信办:移动互联网应用程序提供者不得利用应用程序从事危害国家安全、扰乱社... 【国家网信办:移动互联网应用程序提供者不得利用应用程序从事危害国家安全、扰乱社会秩序等法律法规禁止的活动】国家互联网信息办公室...

-

市场监管总局发布腾讯、阿里等未依法申报违法实施经营者集中案行政处罚决定书 2021年12月31日,市场监管总局对腾讯控股有限公司与河南和谐汽车贸易有限公司设立合营企业未依法申报违法实施经营者集中案作出行政处罚决定,

-

A股三大指数集体下挫:创业板指跌逾2.7% 云游戏板块走强 【股市播报】A股三大指数集体下挫,创业板指跌逾2 7%。盘面上,云游戏、租售同权、保险、珠宝首饰、银行、乳业等板块涨幅居前。风电设...

-

巨丰投顾:新年迎来连续巨震 春季行情仍在磨底 谁将扛起大旗? 【巨丰投顾:新年迎来连续巨震春季行情仍在磨底谁将扛起大旗?】观点:连续两个月PMI数据看,经济有所回升,但整体看仍属反抽,下行压力...

-

源达:创业板再度刷新低点 市场调整到底为何? 【源达:创业板再度刷新低点市场调整到底为何?】今日沪深两市指数继续呈现震荡调整格局。三大指数低开低走,延续昨天弱势格局,其中,...

-

市场监管总局对阿里创投、腾讯等企业进行行政处罚 【市场监管总局对阿里创投、腾讯等企业进行行政处罚】市场监管总局对杭州阿里创业投资有限公司、郑州市讯捷贸易有限公司、贵阳广电传媒...

-

聚焦券商A股开年研判!中信证券:蓝筹推动“开门红”行情 1月4日,资本邦了解到,随着今日开市,2022年资本市场行情也随之展开。展望2022年,多数机构对1月行情表示乐观,在机构人士看来,增量资金

聚焦券商A股开年研判!中信证券:蓝筹推动“开门红”行情 1月4日,资本邦了解到,随着今日开市,2022年资本市场行情也随之展开。展望2022年,多数机构对1月行情表示乐观,在机构人士看来,增量资金 -

首单清洁能源REITs来了!招商银行担任基金托管人 1月4日,资本邦了解到,辞旧迎新之际,备受市场关注的公募REITs正式迎来了首单清洁能源REITs上报。第15只公募REITs来了!首单清洁能源REITs

首单清洁能源REITs来了!招商银行担任基金托管人 1月4日,资本邦了解到,辞旧迎新之际,备受市场关注的公募REITs正式迎来了首单清洁能源REITs上报。第15只公募REITs来了!首单清洁能源REITs -

券结模式迎爆发式增长 券结基金2021年规模已超1800亿 1月4日,资本邦了解到,尽管券结基金诞生于2017年底,但直到2021年,券结模式才迎来爆发式增长。统计数据显示,2021全年,全市场新发基金总

券结模式迎爆发式增长 券结基金2021年规模已超1800亿 1月4日,资本邦了解到,尽管券结基金诞生于2017年底,但直到2021年,券结模式才迎来爆发式增长。统计数据显示,2021全年,全市场新发基金总 - 银河基金成近十年权益类基金绝对收益榜冠军 1月4日,资本邦了解到,日前,海通证券发布的最新业绩统计总结了公募基金市场之上各家公司,在近10年、近5年、近3年的收益表现。海通证券数

-

近60%A股公司接受调研 机构调研热门股榜首为迈瑞医疗 1月4日,资本邦了解到,Choice数据显示,2021年,共有2715家A股公司(包含42家北交所公司)披露投资者关系记录,大约占A股公司总数的58%。其

近60%A股公司接受调研 机构调研热门股榜首为迈瑞医疗 1月4日,资本邦了解到,Choice数据显示,2021年,共有2715家A股公司(包含42家北交所公司)披露投资者关系记录,大约占A股公司总数的58%。其 -

85只新基金蓄势待发 2022年首个交易日18只新基金齐发 1月4日,资本邦了解到,2022年开年首周,部分基金公司纷纷布局新基金发行市场,推出开门红产品。回顾2021年,基金发行市场虽然时冷时热,但

85只新基金蓄势待发 2022年首个交易日18只新基金齐发 1月4日,资本邦了解到,2022年开年首周,部分基金公司纷纷布局新基金发行市场,推出开门红产品。回顾2021年,基金发行市场虽然时冷时热,但 -

树立反洗钱意识从少儿抓起 为有效遏制洗钱违法犯罪行为,切实维护经济金融安全和社会稳定,推动反洗钱工作进一步深入开展,2021年12月25日,新华保险常州中支在“2022年

-

央行发行2022年贺岁纪念币一套 为迎接2022中国农历壬寅虎年的到来,2022年的贺岁纪念币也如期而至。中国人民银行于2021年12月21日起陆续发行2022年贺岁纪念币一套。该套纪念

-

西安市大数据资源管理局局长刘军因履职不力 停职检查 【西安市大数据资源管理局局长刘军因履职不力停职检查】据西安市委组织部1月5日消息,西安市委决定:刘鑫同志任市大数据资源管理局党组...

-

1月5日停复牌汇总 1月5日,停牌公司有青岛银行,复牌公司有金轮股份。

-

私募老总7000字长文“自揭伤疤”:2021年地产投资非常失败 “错的很离谱”,又一位私募老总7000字长文“自揭伤疤”:2021年地产投资非常失败。

-

建龙微纳等20只科创板股融资余额增幅超10% e公司讯,统计显示,1月4日共有199只科创板个股融资余额环比增加。其中,20股融资余额增幅超过10%。融资余额增幅最大的是建龙微纳,最新融资余

-

2022年A股市场私募持乐观态度 上证指数或突破3700点 1月4日,资本邦了解到,随着2021年正式落下帷幕,对于新的一年,相关机构对多家私募公司发出2022年私募看市问卷调查。具体来看,私募对2022

2022年A股市场私募持乐观态度 上证指数或突破3700点 1月4日,资本邦了解到,随着2021年正式落下帷幕,对于新的一年,相关机构对多家私募公司发出2022年私募看市问卷调查。具体来看,私募对2022 -

美国至12月31日当周API原油库存减少643.2万桶 预期减少340万桶 美国至12月31日当周API原油库存减少643 2万桶,预期减少340万桶。

-

加拿大标普/TSX综合指数收涨0.06% 报21236.52点 【行情】加拿大标普 TSX综合指数收涨0 06%,报21236 52点。巴西圣保罗证交所指数收跌0 39%,报10 4万点。

热门资讯

- 85只新基金蓄势待发 2022年首个交易日18只新基金齐发 1月4日,资本邦了解到,2022年开年...

-

博瑞传播最新总市值82.11亿元 消息称B站拟战略入股子公司漫游谷 12月31日,资本邦了解到,博瑞传播...

博瑞传播最新总市值82.11亿元 消息称B站拟战略入股子公司漫游谷 12月31日,资本邦了解到,博瑞传播... -

2022年首个交易周预计31只新基金首发 封闭式基金占16只 12月31日,资本邦了解到,Choice数...

2022年首个交易周预计31只新基金首发 封闭式基金占16只 12月31日,资本邦了解到,Choice数... -

华创合成收北交所上市二轮审核问询函 募集资金用途合理性等受关注 12月30日,资本邦了解到,新三板企...

华创合成收北交所上市二轮审核问询函 募集资金用途合理性等受关注 12月30日,资本邦了解到,新三板企...

文章排行

图赏

-

拓荆科技针对科创板第二轮问询相关问题进行问询回复 盈利能力不足、产品类型单一且周转...

拓荆科技针对科创板第二轮问询相关问题进行问询回复 盈利能力不足、产品类型单一且周转... -

立讯精密涨6.32%目前报价36.99元 这家企业主要是干什么的? 据最新消息显示,立讯精密涨6 32%...

立讯精密涨6.32%目前报价36.99元 这家企业主要是干什么的? 据最新消息显示,立讯精密涨6 32%... -

国漫多利好迈入黄金期 头部动漫公司扎堆IPO 今年以来,动漫市场绽放异彩。暑期...

国漫多利好迈入黄金期 头部动漫公司扎堆IPO 今年以来,动漫市场绽放异彩。暑期... -

4月1日起 北京市燃油车不得占用充电专用泊位 充电站必须配专人巡检 今日,记者从北京市市场监管局网站...

4月1日起 北京市燃油车不得占用充电专用泊位 充电站必须配专人巡检 今日,记者从北京市市场监管局网站...