钢铁行业月度报告:下游基建增长延续回升 但钢铁整体需求偏弱

投资要点:

3 月粗钢产量8830 万吨,同比-6.4%;生铁产量7160 万吨,同比-6.2%。

3 月钢材产量11689 万吨,同比-3.2%;钢材表观消费量11344.2 万吨,同比-0.63%。3 月国内钢材出口494.5 万吨,同比-34.42%;进口101.1 万吨,同比-23.41%。净出口393.4 万吨,同比-36.75%。

行业延续供需两弱,4 月钢材消费减少、吨钢毛利下降。钢企开工率截止4 月15 日国内钢厂高炉产能利用率为86.42%,相比去年同期低1.5 个百分点。85 家独立电弧炉钢厂产能利用率为63.7%,相比去年同期低19.6 个百分点。五大品种表观消费从3 月中旬以来延续负增长态势,截止4 月15 日,该周表观消费同比减少16.7%。截止4 月15 日,4 月螺纹钢、热轧板、冷轧板三大产品平均吨钢毛利分别是320 元/吨、430 元/吨、420 元/吨;相比3 月减少233 元/吨、280 元/吨、296 元/吨。

3 月钢铁产业链下游基建增长延续回升,但整体需求偏弱,房地产投资回升预期仍在。3 月钢铁产业链下游行业中基建增长回升,汽车由增转降,房地产、工程机械降幅扩大;受疫情局部蔓延,国内房地产销售、部分下游制造业生产受到一定影响,需求端整体较弱。成本端,铁矿价格和焦炭价格涨幅大于钢材涨幅。目前国内有近60 个城市,已出台房地产相关政策,鼓励住房消费需求,预计后续房地产资金来源将有边际改善。

上周铁矿库存减少,螺纹消费增加,板材消费减少。上周螺纹钢表观消费环比增加24.51 万吨。热轧板表观消费环比减少7.18 万吨;冷轧板表观消费环比减少0.24 万吨;五大品种社库+厂库合计2689.4 万吨,环比减少154.2 万吨。铁矿石到港量环比减少37.7 万吨;澳巴铁矿石发货量环比增加34.1 万吨;日均疏港量环比减少1.14 万吨;上周进口铁矿石港口库存14872.5 万吨,环比减少353.35 万吨。上周独立焦化厂日均产量54.9 万吨,环比减少2.06 万吨;全国焦炭总库存1051.6 万吨,环比减少11.69 万吨。

投资建议:目前钢铁市场供需两端整体仍然偏弱,但下游部分行业需求(基建)景气度边际改善;原材料端价格坚挺、成本压力增大,行业进入新周期(控碳+超低排放+兼并重组+不鼓励出口),竞争格局改善,供给调整能力增强。建议配置两类公司:关注下游基建投资边际改善,带来管材和建材类需求回升,相关受益公司。考虑到钢铁板块目前估值偏低,建议关注长期分红水平较高的上市公司。

风险提示:内循环发展格局下,钢材内需增长低于预期 ;地方专项债发行滞后,基建投资增长低于预期

(文章来源:华宝证券)

关键词: 钢铁行业

-

首批权益基2022年一季报披露 丘栋荣前十大重仓股曝光 4月19日,资本邦了解到,自4月7日中银基金披露旗下部分产品2022年一季度报告,公募2022年首季度报告发布正式开启,近期中庚基金、汇丰晋信

首批权益基2022年一季报披露 丘栋荣前十大重仓股曝光 4月19日,资本邦了解到,自4月7日中银基金披露旗下部分产品2022年一季度报告,公募2022年首季度报告发布正式开启,近期中庚基金、汇丰晋信 -

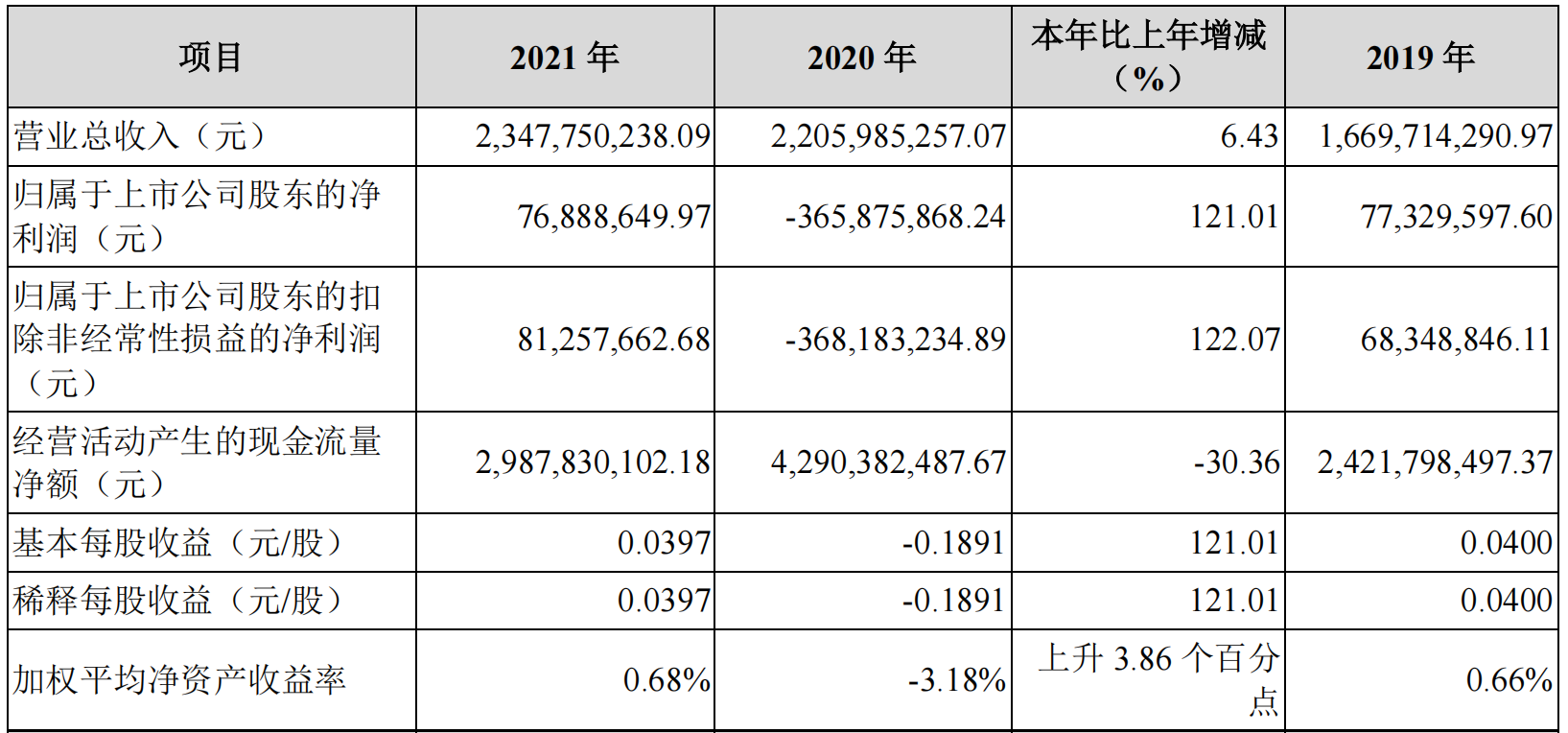

国盛金控2021年营收23.48亿 同比增长6.43% 4月18日,资本邦了解到,国盛金控(002670 SZ)于近期披露2021年年报。2021年,国盛金控集团实现营业总收入23 48亿,同比增长6 43%;实现归属

国盛金控2021年营收23.48亿 同比增长6.43% 4月18日,资本邦了解到,国盛金控(002670 SZ)于近期披露2021年年报。2021年,国盛金控集团实现营业总收入23 48亿,同比增长6 43%;实现归属 -

证监会发布4项金融行业标准 支持绿色低碳发展 近日,证监会发布《证券期货业数据模型第4部分:基金公司逻辑模型》《碳金融产品》《面向老年人的证券期货业移动互联网应用程序设计规范》

证监会发布4项金融行业标准 支持绿色低碳发展 近日,证监会发布《证券期货业数据模型第4部分:基金公司逻辑模型》《碳金融产品》《面向老年人的证券期货业移动互联网应用程序设计规范》 -

本周26只基金新产品来袭 广发基金发行数量最多 4月18日,资本邦了解到,Choice数据显示,本周(4月18日-4月22日)新发基金26只,涵盖涉及国泰、中欧、建信、东方红资管、天弘、华商、鹏扬、

本周26只基金新产品来袭 广发基金发行数量最多 4月18日,资本邦了解到,Choice数据显示,本周(4月18日-4月22日)新发基金26只,涵盖涉及国泰、中欧、建信、东方红资管、天弘、华商、鹏扬、 -

4.11亿美元!九安医疗发布美国子公司重大合同进展公告 4月18日,资本邦了解到,A股公司九安医疗(002432 SZ)发布公司美国子公司日常经营重大合同的进展公告。公司于美国当地时间2022年4月14日收到

4.11亿美元!九安医疗发布美国子公司重大合同进展公告 4月18日,资本邦了解到,A股公司九安医疗(002432 SZ)发布公司美国子公司日常经营重大合同的进展公告。公司于美国当地时间2022年4月14日收到 -

中证协公布首批IPO配售“黑名单” 10只私募产品被“拉黑” 中国证券业协会(下称中证协)公布了今年首批IPO配售黑名单,属于5家机构的10只私募产品上榜,包括期货大佬葛卫东掌舵的混沌天成旗下两只资管

中证协公布首批IPO配售“黑名单” 10只私募产品被“拉黑” 中国证券业协会(下称中证协)公布了今年首批IPO配售黑名单,属于5家机构的10只私募产品上榜,包括期货大佬葛卫东掌舵的混沌天成旗下两只资管

-

钢铁行业月度报告:下游基建增长延续回升 但钢铁整体需求偏弱 投资要点:3月粗钢产量8830万吨,同比-6 4%;生铁产量7160万吨,同比-6 2%。3月钢材产量11689万吨,同比-3 2%;钢材表观消费量11344 2万吨,同

-

2022年一季度及3月经济数据解读:疫情冲击下的冷热不均 事项4月18日国家统计局公布最新经济数据,一季度国内生产总值同比增长4 8%,环比增长1 3%;3月工业增加值同比增长5 0%,前值7 5%;服务业生产

-

通信行业点评报告:上海复工复产进行时 持续看好汽车智能化产业环节投资机会 投资要点摘要:4月16日晚间上海市经信委发布《上海市工业企业复工复产疫情防控指引(第一版)》:有力有序有效推动企业复工复产,保障产业...

-

钢铁行业库存周度点评:钢厂复产意愿偏低 社会库存去化有所加速 本周(2022 04 08-04 14)钢材库存重新步入去化通道,其中社会库存去化加速,而厂库则受螺纹升库影响仍处于补库区间。供给端表现较为平稳,但疫

-

一季度经济数据点评:疫情冲击经济 期待地产回升 结论3月份疫情高位运行,消费与就业受到严重冲击,消费低迷是拉低GDP的主要原因。工业生产增速虽然较高,但在需求偏弱的背景下,库存高企。房

-

2022年3月份经济数据点评:内外冲击带动经济下行压力进一步扩大 投资要点事件:2022年4月18日,国家统计局公布了2022年3月份的经济数据:初步核算,一季度国内生产总值270178亿元,按不变价格计算,同比增长4

-

宏观专题报告:美国经济韧性、弹性及明年衰退的可能性 我们将在本文中探讨三个问题:疫后美国经济增长的动能(增长趋势)是什么?动量(经济增长强度)如何?美国经济今年下半年放缓及明年衰退的动能与

-

日本参议院通过取消对俄最惠国待遇相关法案 【日本参议院通过取消对俄最惠国待遇相关法案】日本参议院全体会议当地时间20日通过了一项旨在取消对俄罗斯贸易实行最惠国待遇的法案。

-

中信银行郑州分行服务延伸进企业,上门开卡暖人心 为切实保障企业人员工资卡办理,解决员工因工作繁忙无时间办卡或无时间至网点激活问题,4月15日,中信银行郑州分行工作人员主动为某生产...

-

贵州:推动大数据与实体经济深度融合 实习生陈芳芸兰霞科技日报记者何星辉日前,来自贵州省大数据局的消息显示,截至目前,贵州已累计形成“大数据+实体经济”融合标杆项目40...

-

A股三大指数走低:创业板指跌超2% 食品饮料板块走强 【A股三大指数走低:创业板指跌超2%食品饮料板块走强】4月20日,三大指数低开低走,截至午间收盘,沪指跌0 21%,深证成指跌0 65%,创业板指跌2

-

港股恒生科技指数涨1% 【港股恒生科技指数涨1%】港股恒生科技指数涨1%,恒指现涨0 5%,万国数据涨超4%,联想集团涨近4%,金山软件、海尔智家涨超3%,比亚迪电子涨近3%。

-

信阳购彩者揽获1527万元大乐透一等奖 4月13日,超级大乐透10亿大派奖活动首期开奖,开奖当晚全国共中出1等奖10注,其中包含8注追加投注。河南购彩者派奖首期中了4注1等奖追加超级大

-

天津首个市场主体登记管理地方性法规进入实施阶段 优化营商环境 让“标杆”更“宜商” 天津北方网讯:近年来,天津持续打造市场化、法治化、国际化一流营商环境,助企腾飞。记者从市市场监管委了解到,由其牵头的“开办企业...

-

渤海潮|让企业创新的底气更足 天津北方网讯:不久前,有关部门公布数据,去年我市国家高新技术企业和国家科技型中小企业均突破9100家,同比分别增长23 9%、12 4%。今年,我

-

基层声音:搭把手中的“增长点” 天津北方网讯:“现在我们进入了和券商约谈的阶段,想要选择一个合适的券商……”在静海区子牙经济技术开发区高新产业园的一个车间里,...

-

官方:灵活调整受疫情影响人群个人住房还贷计划 据中国人民银行网站20日消息,人民银行、银保监会19日联合召开金融支持实体经济座谈会,会议强调,金融机构要坚持房子是用来住的、不是用来炒

-

杰创智能龙飞:发力“双赛道”深挖“护城河” 聚力“智慧”不断行稳致远 “杰创要成为国内人工智能和新一代信息技术服务领域的领军企业。”杰创智能在资本市场上的“升级”,给了龙飞更充足的信心。作为公司创...

-

杉杉股份:预计2022年负极材料业务出货量将翻倍至20万吨 【杉杉股份:预计2022年负极材料业务出货量将翻倍至20万吨】记者从杉杉股份获悉,目前公司偏光片业务处于满产状态,负极材料亦供不应求,预计

-

光谷企业手里的活钱多了 12个月,400余家企业、511个项目、6 94亿元资金释放……近日,长江日报记者获悉,光谷免收政府采购投标保证金和履约保证金“两金”改革...

-

江苏定下9类目标指标10大任务 4月19日,江苏省政府举行新闻发布会,解读了日前出台的《江苏省“十四五”生态环境基础设施建设规划》。记者了解到,《规划》是全国首个...

-

农业农村部:加大在重点产粮区、化肥需求旺盛地区运销备货力度 【农业农村部:加大在重点产粮区、化肥需求旺盛地区运销备货力度】4月20日,农业农村部市场与信息化司负责人陈萍在新闻发布会上称,下一...

-

以岭药业:媒体报道“连花清瘟研发过程只有15天”与事实不符 【以岭药业:媒体报道“连花清瘟研发过程只有15天”与事实不符】以岭药业4月20日在深交所“互动易”平台回答投资者提问时称:媒体文章报...

-

长沙:限购政策暂未调整 仍需满12个月社保或个税方可购房 【长沙:限购政策暂未调整仍需满12个月社保或个税方可购房】湖南昨日发布的《关于实施强省会战略支持长沙市高质量发展的若干意见》提出...

-

农业农村部:在农产品仓储保鲜冷链物流设施等领域启动一批重大工程 【农业农村部:在农产品仓储保鲜冷链物流设施等领域启动一批重大工程】4月20日,农业农村部总农艺师、发展规划司司长曾衍德在新闻发布会...

-

兴业证券发布140亿配股方案获证监会发审委审核通过的公告 4月19日,资本邦了解到,4月18日晚间,兴业证券(601377 SH)发布140亿配股方案获证监会发审委审核通过的公告。公告称,2022年4月18日,兴业

兴业证券发布140亿配股方案获证监会发审委审核通过的公告 4月19日,资本邦了解到,4月18日晚间,兴业证券(601377 SH)发布140亿配股方案获证监会发审委审核通过的公告。公告称,2022年4月18日,兴业 -

生物医药板块业绩分化明显 中恒集团2021年净利润减少45.47% 4月18日,以制药为核心业务的中恒集团披露2021年年报,营业收入同比减少14%,净利润减少45 47%,扣非净利润则减少82 77%,每股收益减少43 7

生物医药板块业绩分化明显 中恒集团2021年净利润减少45.47% 4月18日,以制药为核心业务的中恒集团披露2021年年报,营业收入同比减少14%,净利润减少45 47%,扣非净利润则减少82 77%,每股收益减少43 7 -

文化创意产业营收现状 文化创意产业集群分析 近年来我国政府积极出台促进文化创意产业发展的各项政策,使社会力量投资文化创意产业热情高涨,文化创意产品和服务丰富多样,文化及相...

-

2022年艺术涂料行业现状及发展前景分析 2022年艺术涂料行业现状及发展前景分析艺术涂料行业未来发展如何?近年来,随着人们对生活品质追求的提高,消费者对于墙面装饰也不仅仅满...

-

网商银行逐步停止支付宝余额转入功能 移动支付发展现状及未来趋势分析 网商银行逐步停止支付宝余额转入功能4月19日,蚂蚁旗下的网商银行发布公告称,将逐步暂停支付宝提现或转入网商银行II类账户相关业务。支...

热门资讯

-

贝莱德建信理财将发布首款养老理财产品 已取得产品编码 4月19日,资本邦了解到,昨日晚间...

贝莱德建信理财将发布首款养老理财产品 已取得产品编码 4月19日,资本邦了解到,昨日晚间... -

公募2022年一季报陆续披露 丘栋荣减仓煤炭股 4月18日,资本邦了解到,自今年4月...

公募2022年一季报陆续披露 丘栋荣减仓煤炭股 4月18日,资本邦了解到,自今年4月... -

“中国民营疫苗第一股”智飞生物股价闪崩 盘中一度跌超18% 14日,中国民营疫苗第一股智飞生物...

“中国民营疫苗第一股”智飞生物股价闪崩 盘中一度跌超18% 14日,中国民营疫苗第一股智飞生物... -

保障性租赁住房发行基础设施REITs产品取得突破性进展 4月14日,资本邦了解到,近期市场...

保障性租赁住房发行基础设施REITs产品取得突破性进展 4月14日,资本邦了解到,近期市场...

文章排行

图赏

-

北京:“平谷一键智慧游”正式上线打造旅游数字化样板 记者从桃醉平谷·花海休闲北京平谷...

北京:“平谷一键智慧游”正式上线打造旅游数字化样板 记者从桃醉平谷·花海休闲北京平谷... - 海棠笑迎客留步看花溪!元大都城垣遗址公园海棠花步入盛花期 海棠笑迎客,留步看花溪。北京元大...

-

亳州林拥城景区和亳药花海休闲观光大世界等你来赏花 春天,亳州市林拥城景区和亳药花海...

亳州林拥城景区和亳药花海休闲观光大世界等你来赏花 春天,亳州市林拥城景区和亳药花海... -

普吉岛8个月收入超500亿泰铢 40万游客从国外抵达普吉 据泰国旅游局数据显示,自去年7月1...

普吉岛8个月收入超500亿泰铢 40万游客从国外抵达普吉 据泰国旅游局数据显示,自去年7月1...