新股专题覆盖:江苏华辰(2022年第38期)

投资要点

本期共1 家公司询价,4 月22 日(周五)主板上市公司“江苏华辰”将询价。

江苏华辰(603097):公司专业从事输配电及控制设备的研发、生产与销售,主要产品包含干式变压器、油浸式变压器、箱式变电站及电气成套设备等。公司2019-2021 年分别实现营业收入6.32 亿元/6.81 亿元/8.71 亿元,YOY依次为3.25%/7.85%/27.82%, 三年营业收入的年复合增速12.49%;实现归母净利润0.69 亿元/0.83 亿元/0.78 亿元,YOY 依次为36.83%/20.16%/-5.22%,三年归母净利润的年复合增速15.93%。根据公司初步预测,2022Q1 归属于母公司净利润预计同比增长90.96%-100.5%,主要原因为部分客户应收款项收回因此坏账准备转回所致。

投资亮点:1、公司项目经验丰富,且项目涉及电力电网、新能源、轨道交通、电动汽车充电桩、工业制造、基础建设、房产建筑等多个下游行业应用,发展有望相对稳定。2019-2021 年报告期内,公司合计新增订单共16,921个,对应各期订单总金额(不含税)分别约6.07 亿、7.28 亿和9.24 亿,公司订单呈稳定增长;同时,公司服务于多个下游行业,并在淮海区(徐州及苏北)、苏南区、安徽区、华南区、川渝区、华中区、华北区、西北区等区域建立了营销及售后服务网络,能够较好的服务于各个不同行业、不同地域的客户。2、新能源领域发展推升相关配电设备发展,公司加码新能源相关产品线布局,有望提升公司业务规模。公司报告期内已经累计较多的新能源领域项目经验,且项目涉及到光伏、风电、储能等具体子项;同时,公司还与阳光电源等新能源行业龙头建立了合作关系。伴随着国家能源结构调整及新能源发电的逐渐增长,新能源领域的配电设备需求有望持续向好;本次公司募投项目加码新能源智能箱式变电站产能建设,有望推升公司未来成长预期。

同行业上市公司对比:江苏华辰的同行业可比公司主要有北京科锐、金盘科技以及科林电气等。假设以上述公司来看同行业状况,同行业可比上市公司平均收入规模(前三季度)为16.2 亿元,平均毛利率为21.85%,平均PE-TTM(算术平均)为26.2X.比较来看,公司收入体量较可比公司平均水平更低,毛利率则基本持平于可比公司平均水平。

风险提示:已经开启询价流程的公司依旧存在因特殊原因无法上市的可能、公司内容主要基于招股书和其他公开资料内容、同行业上市公司选取存在不够准确的风险、内容数据截选可能存在解读偏差、具体上市公司风险在正文内容中展示等。

(文章来源:华金证券)

关键词: 江苏华辰

-

首批权益基2022年一季报披露 丘栋荣前十大重仓股曝光 4月19日,资本邦了解到,自4月7日中银基金披露旗下部分产品2022年一季度报告,公募2022年首季度报告发布正式开启,近期中庚基金、汇丰晋信

首批权益基2022年一季报披露 丘栋荣前十大重仓股曝光 4月19日,资本邦了解到,自4月7日中银基金披露旗下部分产品2022年一季度报告,公募2022年首季度报告发布正式开启,近期中庚基金、汇丰晋信 -

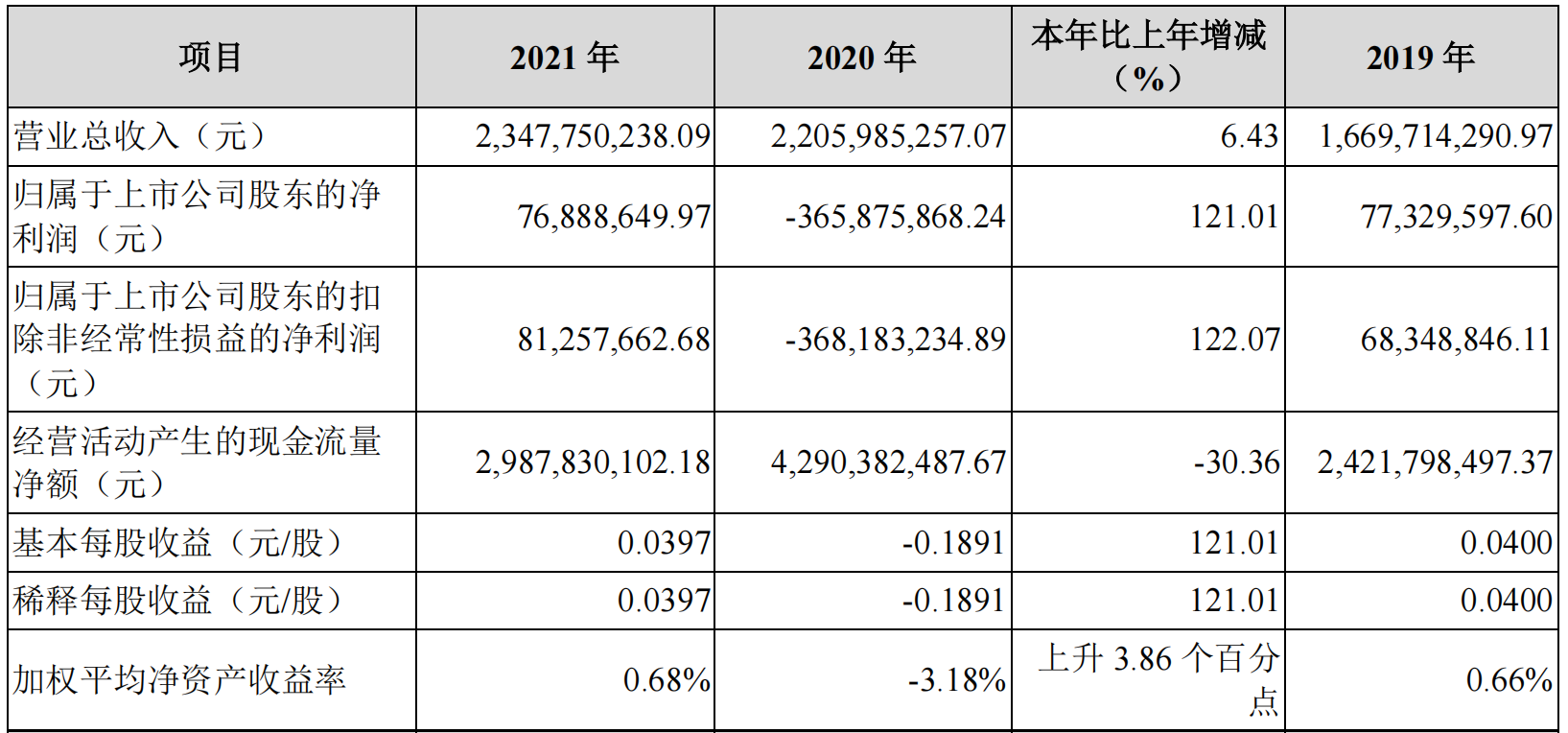

国盛金控2021年营收23.48亿 同比增长6.43% 4月18日,资本邦了解到,国盛金控(002670 SZ)于近期披露2021年年报。2021年,国盛金控集团实现营业总收入23 48亿,同比增长6 43%;实现归属

国盛金控2021年营收23.48亿 同比增长6.43% 4月18日,资本邦了解到,国盛金控(002670 SZ)于近期披露2021年年报。2021年,国盛金控集团实现营业总收入23 48亿,同比增长6 43%;实现归属 -

证监会发布4项金融行业标准 支持绿色低碳发展 近日,证监会发布《证券期货业数据模型第4部分:基金公司逻辑模型》《碳金融产品》《面向老年人的证券期货业移动互联网应用程序设计规范》

证监会发布4项金融行业标准 支持绿色低碳发展 近日,证监会发布《证券期货业数据模型第4部分:基金公司逻辑模型》《碳金融产品》《面向老年人的证券期货业移动互联网应用程序设计规范》 -

本周26只基金新产品来袭 广发基金发行数量最多 4月18日,资本邦了解到,Choice数据显示,本周(4月18日-4月22日)新发基金26只,涵盖涉及国泰、中欧、建信、东方红资管、天弘、华商、鹏扬、

本周26只基金新产品来袭 广发基金发行数量最多 4月18日,资本邦了解到,Choice数据显示,本周(4月18日-4月22日)新发基金26只,涵盖涉及国泰、中欧、建信、东方红资管、天弘、华商、鹏扬、 -

4.11亿美元!九安医疗发布美国子公司重大合同进展公告 4月18日,资本邦了解到,A股公司九安医疗(002432 SZ)发布公司美国子公司日常经营重大合同的进展公告。公司于美国当地时间2022年4月14日收到

4.11亿美元!九安医疗发布美国子公司重大合同进展公告 4月18日,资本邦了解到,A股公司九安医疗(002432 SZ)发布公司美国子公司日常经营重大合同的进展公告。公司于美国当地时间2022年4月14日收到 -

中证协公布首批IPO配售“黑名单” 10只私募产品被“拉黑” 中国证券业协会(下称中证协)公布了今年首批IPO配售黑名单,属于5家机构的10只私募产品上榜,包括期货大佬葛卫东掌舵的混沌天成旗下两只资管

中证协公布首批IPO配售“黑名单” 10只私募产品被“拉黑” 中国证券业协会(下称中证协)公布了今年首批IPO配售黑名单,属于5家机构的10只私募产品上榜,包括期货大佬葛卫东掌舵的混沌天成旗下两只资管

-

新股专题覆盖:江苏华辰(2022年第38期) 投资要点本期共1家公司询价,4月22日(周五)主板上市公司“江苏华辰”将询价。江苏华辰(603097):公司专业从事输配电及控制设备的研发、...

-

*ST长动董事长辞职 4月20日,*ST长动发布公告称,公司董事会收到陈铁铭的书面辞职报告。陈铁铭因个人原因申请辞去公司第九届董事会董事、董事长及董事会战略投资

-

金杯汽车:2022年公司、企业内部之间预计提供担保总额不超过4.6亿元 金杯汽车(SH600609,收盘价:5 22元)4月20日晚间发布公告称,2022年公司、企业内部之间预计提供担保总额不超过46000万元,预计新增辽宁机电对

-

金杯汽车:2021年度净利润约1.95亿元 金杯汽车(SH600609,收盘价:5 22元)4月20日晚间发布年度业绩报告称,2021年营业收入约51 91亿元,同比减少4 88%;归属于上市公司股东的净利润

-

光华科技:2022年第一季度净利润约3530万元 同比增加234.09% 每经AI快讯,光华科技(SZ002741,收盘价:16 68元)4月20日晚间发布一季度业绩公告称,2022年第一季度营收约7 6亿元,同比增加44 63%;净利润约

-

侨银股份:预中标冠县城乡环卫一体化保洁作业服务项目 每经AI快讯,侨银股份(SZ002973,收盘价:12 77元)4月20日晚间发布公告称,公司预中标冠县城乡环卫一体化保洁作业服务项目。中标金额约2925万

-

深科技:2021年度净利润约7.75亿元 同比下降9.54% 每经AI快讯,深科技(SZ000021,收盘价:10 68元)4月20日晚间发布年度业绩报告称,2021年营业收入约164 88亿元,同比增加10 16%;归属于上市公

-

业绩暴增 股价暴跌!联创股份陷怪圈 山东新晋富豪近7亿身家转眼没 联创股份的一季度净利增速创下2017年以来的最高纪录,但股价已离高光时刻远去。宁德时代产业链中,又有公司业绩大增。4月19日晚间,联创股份(3

-

大族激光:一季度净利润3.32亿元 同比增长0.67% 大族激光披露一季报,2022年一季度实现净利润3 32亿元,同比增长0 67%。

-

北向资金今日出逃近53亿元 贵州茅台连续3个交易日净买入额居首 4月20日,A股三大股指全天震荡走低;创业板指跌逾3%,再创年内新低。截至收盘,沪指跌1 35%,深成指跌2 07%,创业板指跌3 66%。盘面上,房地产

-

思瑞浦一季度净利同比增194% 思瑞浦发布一季报,2022年第一季度公司实现营业收入4 42亿元,同比增长164 7%;归属于上市公司股东的净利润9145 9万元,同比增长193 73%;基本

-

上机数控拟定增不超60亿元 主要用于年产5万吨高纯晶硅项目 上机数控公告,公司拟非公开发行股票,募资不超过60亿元,扣除发行费用后,募集资金用于年产5万吨高纯晶硅项目及补充流动资金。

-

均瑶健康2021年净利下降31.26% 新京报记者4月20日获悉,“乳酸菌饮料第一股”均瑶健康发布2021年财报显示,其营收为9 14亿元,同比增长7 24%;净利润1 47亿元,同比减少31 26%。

-

*ST东电:深交所决定公司股票终止上市 自4月28日起进入退市整理期 【*ST东电:深交所决定公司股票终止上市自4月28日起进入退市整理期】*ST东电公告,深交所决定公司A股股票终止上市,公司股票自4月28日起进入退

-

澳大利亚:下年度棉花产量或创历史新高 【澳大利亚:下年度棉花产量或创历史新高】2022 23年度澳大利亚棉花产量预计达到创纪录的600万包,较2021 22年度的550万包增长9%,比过去五年

-

交易异动!湘邮科技:近3个交易日上涨18.42% 无未披露的重大事项 湘邮科技(SH600476,收盘价:15 75元)4月20日晚间发布公告称,公司股票于2022年4月19日、20日连续2个交易日内日收盘价格涨幅偏离值累计达到20%。

-

深科技:公司及下属子公司获得政府补助约2.11亿元 深科技(SZ000021,收盘价:10 68元)4月20日晚间发布公告称,深圳长城开发科技股份有限公司及下属子公司于2021年度共收到政府补助约2 11亿元人

-

深科技:公司累计对外担保余额约28.44亿元 深科技(SZ000021,收盘价:10 68元)4月20日晚间发布公告称,截至2021年12月31日,公司累计对外担保余额约28 44亿元,占公司2021年末经审计会计

-

一品红:2021年度净利润约3.07亿元 同比增加36.04% 【一品红:2021年度净利润约3 07亿元同比增加36 04%】一品红(SZ300723)4月20日晚间发布年度业绩报告称,2021年营业收入约21 99亿元,同比增加3

-

天津地铁APP“随手拍”功能上线 天津北方网讯:为营造文明的出行环境和规范的出行秩序,打造全民参与的良好氛围,天津轨道交通运营集团经过调研、开发测试,将于4月21日...

-

马骏:未来30年将有487万亿元的绿色低碳投资需求 【马骏:未来30年将有487万亿元的绿色低碳投资需求】4月20日,北京绿色金融与可持续发展研究院院长马骏在博鳌亚洲论坛2022年年会上表示,在碳

-

上海凯宝:目前公司主营产品痰热清注射液、痰热清胶囊暂未出口国外 每经AI快讯,有投资者在投资者互动平台提问:你好,请问公司主营产品痰热清注射液、痰热清胶囊有没有出口国外了吗?上海凯宝(300039 SZ)4月20

-

4月20日板块复盘:“吃吃喝喝”行情归来!益客食品20CM涨停 物流板块也疯狂! 【4月20日板块复盘:“吃吃喝喝”行情归来!益客食品20CM涨停物流板块也疯狂!】兴业证券此前表示,梳理了2020年以来,疫情相关的重要事...

-

*ST艾格:深交所决定公司股票终止上市 *ST艾格公告,公司于2022年4月20日收到深圳证券交易所下发的《关于艾格拉斯股份有限公司股票终止上市的决定》,深交所决定公司股票终止上市。

-

德业股份2021年净利同比增长51% 拟10转4派12元 德业股份发布年报,2021年公司实现营业收入41 68亿元,同比增长37 85%;归属于上市公司股东的净利润5 79亿元,同比增长51 28%。基本每股收益3

-

盐湖提锂曝重磅消息!提锂技术大突破 纯度直达电池级 大幅回撤概念股一览 【盐湖提锂曝重磅!提锂技术大突破纯度直达电池级大幅回撤概念股一览】国内锂资源开发进度加快,青海西台吉乃尔湖锂矿开发方案过审。同...

-

这个板块景气度“火热” 行业龙头业绩可期!“顶流”李晓星6千字谈机会!焦巍深刻... 年初至今同比涨幅近60%,4月涨幅超20%——今春以来,在下游光伏玻璃多条生产线点火开工的拉动下,纯碱行情持续“火热”。2022年以来,国...

-

又双叒涨价!长视频平台“涨声”不断 腾讯视频会员费上调正式生效 4月20日,腾讯视频会员新一轮涨价正式生效。记者注意到,去年下半年以来,各大长视频平台纷纷上调会员费用。如何实现盈亏平衡?取消备受...

-

*ST索菱:子公司受到新型冠状病毒肺炎疫情影响 *ST索菱公告,按照上海市防疫通告要求,短期内人员无法正常到岗工作,给子公司三旗通信及上海航盛均造成了不同程度的不利影响;2020年度,三旗

-

欣旺达:已调整售价 涨价幅度参考行业龙头公司水平 【欣旺达:已调整售价涨价幅度参考行业龙头公司水平】欣旺达日前在业绩说明会上表示,现在动力电池上游原材料涨价问题是行业性问题,公...

热门资讯

-

贝莱德建信理财将发布首款养老理财产品 已取得产品编码 4月19日,资本邦了解到,昨日晚间...

贝莱德建信理财将发布首款养老理财产品 已取得产品编码 4月19日,资本邦了解到,昨日晚间... -

公募2022年一季报陆续披露 丘栋荣减仓煤炭股 4月18日,资本邦了解到,自今年4月...

公募2022年一季报陆续披露 丘栋荣减仓煤炭股 4月18日,资本邦了解到,自今年4月... -

“中国民营疫苗第一股”智飞生物股价闪崩 盘中一度跌超18% 14日,中国民营疫苗第一股智飞生物...

“中国民营疫苗第一股”智飞生物股价闪崩 盘中一度跌超18% 14日,中国民营疫苗第一股智飞生物... -

保障性租赁住房发行基础设施REITs产品取得突破性进展 4月14日,资本邦了解到,近期市场...

保障性租赁住房发行基础设施REITs产品取得突破性进展 4月14日,资本邦了解到,近期市场...

文章排行

图赏

-

北京:“平谷一键智慧游”正式上线打造旅游数字化样板 记者从桃醉平谷·花海休闲北京平谷...

北京:“平谷一键智慧游”正式上线打造旅游数字化样板 记者从桃醉平谷·花海休闲北京平谷... - 海棠笑迎客留步看花溪!元大都城垣遗址公园海棠花步入盛花期 海棠笑迎客,留步看花溪。北京元大...

-

亳州林拥城景区和亳药花海休闲观光大世界等你来赏花 春天,亳州市林拥城景区和亳药花海...

亳州林拥城景区和亳药花海休闲观光大世界等你来赏花 春天,亳州市林拥城景区和亳药花海... -

普吉岛8个月收入超500亿泰铢 40万游客从国外抵达普吉 据泰国旅游局数据显示,自去年7月1...

普吉岛8个月收入超500亿泰铢 40万游客从国外抵达普吉 据泰国旅游局数据显示,自去年7月1...