离岸人民币击穿6.44关口 业内:短期贬值压力相对可控

本周人民币兑美元汇率连续走贬,在岸人民币走出本月中旬以来6.36-6.37上下的横盘局面,开启持续向上突破,今日开盘失守6.44关口,续创去年10月以来新低。截至下午6时,美元/在岸、离岸人民币分别报6.448、6.467。

兴业研究高级汇率分析师张梦表示,近期人民币走贬的根本原因在于前两年人民币汇率相对美元指数、相对国内基本面、相对中美货币政策分化出现了升值超调,因此贬值更多体现为修复高估。

4月以来,美元指数开启连涨,于4月19日触及两年内新高100.84点,近两日回落至100点下方。东北证券首席宏观分析师、研究所总经理助理沈新凤对财联社记者表示,伴随着美国疫后经济修复、货币政策紧缩进程开启并走深,美元指数从去年中就在积攒上升动能。“客观上,美元指数强势会给人民币汇率带来贬值压力。”

从购汇角度来看,市场人士指出,一般进口商的购汇期间集中于当月的15至20日期间。近期伴随能源价格的高位停留,进口商的购汇金额有所增加,因此能源等进口商的购汇客盘可能成为短期人民币汇率变化的驱动因素。

中美利差缩窄对汇率变化影响有限

此番人民币汇率波幅加剧适逢中美利差缩窄,因此有市场观点认为,随着中美利差的进一步缩窄,积累的汇率贬值压力或将逐渐释放。

对此,张梦认为,中美利率倒挂并非近期人民币汇率贬值的主因。从历史上看,2008年10月至11月、2010年2月至4月等时间段内中美利率也曾出现倒挂,但当时人民币实际有效汇率是平稳甚至升值的。

天风证券首席宏观分析师宋雪涛指出,经常账户盈余是支撑前期人民币汇率稳定的关键因素,如果在内外疫情防控策略差异下,出口份额回落,人民币汇率可能出现关键走贬。“中美利差倒挂只是中美货币政策和经济周期错位的结果,不是决定汇率走势的原因。”

“在前期美元走强过程中,人民币汇率比较坚挺,与我国较早控制住疫情恢复生产生活、货币政策保持稳健、出口强势且具备韧性有较强关联。”沈新凤认为,但在3月以来本土疫情复发的情况下,尽管今年我国出口增速仍有一定韧性,但增速逐步下降基本是一致预期,因此出口对经济的拉动或逐步下降,结汇需求释放对人民币汇率的支撑也将同步下降。

张梦进一步表示,近期日元贬值对人民币也有一定冲击,这可能带动投资者对新兴市场货币的态度更加谨慎。

预计短期仍存贬值压力

沈新凤认为,预计短期人民币仍然存在贬值压力,但并不会出现持续的大幅贬值。一方面,预计美元指数或在二季度美国密集加息、缩表落定之后逐渐走弱;此外,此轮国内疫情逐渐进入尾声,叠加政策支持落地,预计经济在二季度内能逐步改善、企稳,下半年经济增速有望小幅回升。

“近期人民币汇率略微出现一些疲软,但仍保持在6.35至6.4之间。虽然美元相对强劲,但人民币汇率基本是稳中有略贬,预计至今年年底可能微贬至6.45.”瑞银财富管理亚太区投资总监、首席中国经济学家胡一帆表示,主要原因在于我国经济比较稳健,外贸出口今年全年可能也会超预期,所以会保持人民币相对稳健的态势。

中金公司研究部外汇组亦指出,长期看,中国的经济基本面支持人民币汇率的估值中枢长期保持在合理均衡的水平上基本稳定。因此人民币既没有长期贬值的基础,也没有长期升值的基础。在短期弹性增加,双向波动加剧的背景下,人民币汇率中长期仍会有均值回归的逻辑。

(文章来源:财联社)

-

新股经纬恒润上市首日破发 中一签亏损超1万 19日,新股经纬恒润上市首日破发,盘中最低93 01元,较发行价下跌27 99元。截至收盘,经纬恒润收报100 01元,下跌20 99元,跌幅17 35%。按

新股经纬恒润上市首日破发 中一签亏损超1万 19日,新股经纬恒润上市首日破发,盘中最低93 01元,较发行价下跌27 99元。截至收盘,经纬恒润收报100 01元,下跌20 99元,跌幅17 35%。按 -

2022年一季度明星基金经理最新重仓股曝光 看好后市表现 4月20日,资本邦了解到,近日,2022年公募基金一季度报告正在陆续披露之中,部分明星基金经理最新重仓股曝光,还有展望后市,基金经理给出

2022年一季度明星基金经理最新重仓股曝光 看好后市表现 4月20日,资本邦了解到,近日,2022年公募基金一季度报告正在陆续披露之中,部分明星基金经理最新重仓股曝光,还有展望后市,基金经理给出 -

首批权益基2022年一季报披露 丘栋荣前十大重仓股曝光 4月19日,资本邦了解到,自4月7日中银基金披露旗下部分产品2022年一季度报告,公募2022年首季度报告发布正式开启,近期中庚基金、汇丰晋信

首批权益基2022年一季报披露 丘栋荣前十大重仓股曝光 4月19日,资本邦了解到,自4月7日中银基金披露旗下部分产品2022年一季度报告,公募2022年首季度报告发布正式开启,近期中庚基金、汇丰晋信 -

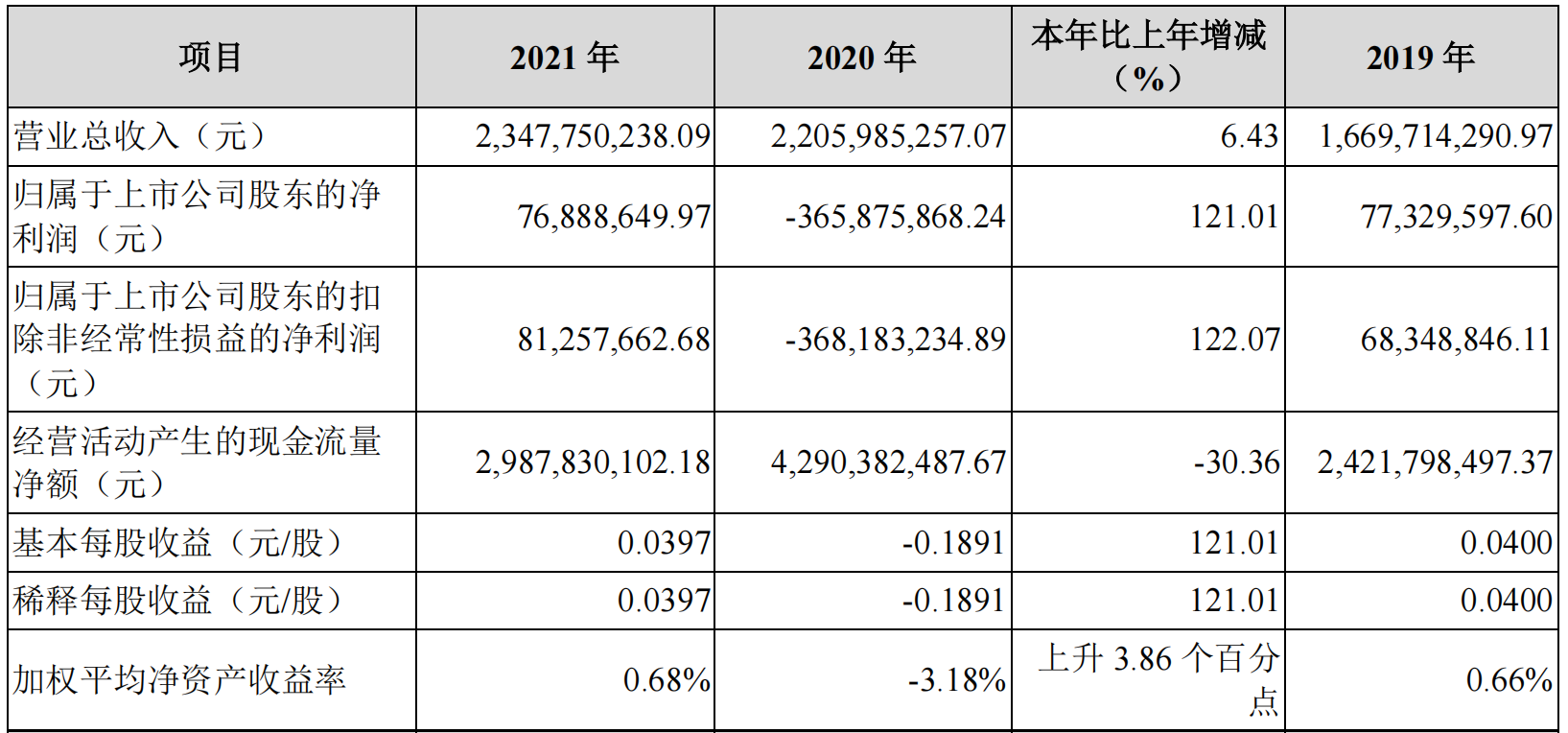

国盛金控2021年营收23.48亿 同比增长6.43% 4月18日,资本邦了解到,国盛金控(002670 SZ)于近期披露2021年年报。2021年,国盛金控集团实现营业总收入23 48亿,同比增长6 43%;实现归属

国盛金控2021年营收23.48亿 同比增长6.43% 4月18日,资本邦了解到,国盛金控(002670 SZ)于近期披露2021年年报。2021年,国盛金控集团实现营业总收入23 48亿,同比增长6 43%;实现归属 -

证监会发布4项金融行业标准 支持绿色低碳发展 近日,证监会发布《证券期货业数据模型第4部分:基金公司逻辑模型》《碳金融产品》《面向老年人的证券期货业移动互联网应用程序设计规范》

证监会发布4项金融行业标准 支持绿色低碳发展 近日,证监会发布《证券期货业数据模型第4部分:基金公司逻辑模型》《碳金融产品》《面向老年人的证券期货业移动互联网应用程序设计规范》 -

本周26只基金新产品来袭 广发基金发行数量最多 4月18日,资本邦了解到,Choice数据显示,本周(4月18日-4月22日)新发基金26只,涵盖涉及国泰、中欧、建信、东方红资管、天弘、华商、鹏扬、

本周26只基金新产品来袭 广发基金发行数量最多 4月18日,资本邦了解到,Choice数据显示,本周(4月18日-4月22日)新发基金26只,涵盖涉及国泰、中欧、建信、东方红资管、天弘、华商、鹏扬、

-

离岸人民币击穿6.44关口 业内:短期贬值压力相对可控 本周人民币兑美元汇率连续走贬,在岸人民币走出本月中旬以来6 36-6 37上下的横盘局面,开启持续向上突破,今日开盘失守6 44关口,续创去年10月

-

安记食品业绩快报:一季度净利润290.93万元 同比降78.52% e公司讯,安记食品(603696)4月21日晚间发布业绩快报,第一季度营业收入为1 09亿元,同比下滑16 46%;归母净利润290 93万元,同比下滑78 52%;

-

天禄科技:2022年第一季度净利润约2031万元 同比下降24.47% 天禄科技(SZ301045,收盘价:22 13元)4月21日晚间发布一季度业绩公告称,2022年第一季度营收约2亿元,同比增加1 29%;净利润约2031万元,同比

-

四川成渝:控股股东拟继续增持不超2%H股股份 四川成渝4月21日公告,控股股东蜀道集团通过港交所交易系统在二级市场增持了公司441 2万股H股股份,约占公司已发行总股本的0 14%;基于对目前

-

涉嫌信息披露违法违规 *ST丹邦遭证监会立案 *ST丹邦4月21日公告,收到证监会的《立案告知书》。据此,因涉嫌信息披露违法违规,根据相关法律法规,证监会决定对该公司立案。

-

科大讯飞:一季度净利润1.11亿元 同比下降20.57% 【科大讯飞:一季度净利润1 11亿元同比下降20 57%】科大讯飞(002230)4月21日晚间披露第一季度报告,报告期内,公司实现营业收入35 06亿元,同

-

东百集团:2021净利1.25亿元 同比减38.7% 东百集团4月21日公告,2021年,公司实现营业收入18 95亿元,同比增加3 87%;实现归属于母公司股东的净利1 25亿元,同比减少38 7%。报告称,净

-

药康生物:4月25日在上交所上市 股票代码688046 药康生物4月21日晚间披露上市公告书,公司股票将于2022年4月25日在上海证券交易所科创板上市。股票简称为药康生物。股票代码为688046。2021年1

-

字大、没广告、操作简易! 这类炒股App可能比抢菜软件更“懂”你 疫情之下,不少封控在家的人可能不仅要自己忙着抢菜,还得帮别居的父母下单、拼团,难道就没有什么手机软件是老年人也能轻松玩转的?其...

-

康华生物:2022年第一季度净利润约1.35亿元 同比增加34.6% 每经AI快讯,康华生物(SZ300841,收盘价:151元)4月21日晚间发布一季度业绩公告称,2022年第一季度营收约2 67亿元,同比增加12 48%;净利润约1

-

失守3100点!百亿私募道歉 昔日“公募一哥”产品跌超50%!低迷时刻 北向资金净买... 今日大盘全天震荡走低,三大股指均下跌超2%,上证指数失守3100点整数关口,深证成指、创业板指数再创本轮调整以来新低。沪深两市成交额8563亿

-

四方精创:2021年度净利润约6676万元 同比下降10.46% 四方精创(SZ300468,收盘价:17 09元)4月21日晚间发布年度业绩报告称,2021年营业收入约6 42亿元,同比增加11 77%;归属于上市公司股东的净利

-

今年全年拟投资规模达3650亿 保利“进三争一”目标能否如愿实现? 【今年全年拟投资规模达3650亿保利“进三争一”目标能否如愿实现?】地产行业面临新一轮洗牌背景下,提出“进三争一”的保利发(600048 ...

-

扬杰科技:2021年净利润同比增长103% 拟10派2.2元 财联社4月21日电,扬杰科技披露年报,2021年实现净利润7 68亿元,同比增长103 06%,拟10派2 2元。

-

俄央行行长:计划明年起在实体经济中试行数字卢布结算 俄央行行长:计划明年起在实体经济中试行数字卢布结算;

-

克里姆林宫:仍在等待乌克兰对俄方最新提议的回应 克里姆林宫:仍在等待乌克兰对俄方最新提议的回应

-

克里姆林宫:俄乌会谈仍在继续 克里姆林宫:俄乌会谈仍在继续

-

克里姆林宫:对于乌克兰总统泽连斯基所说没有看到俄罗斯的最新提议一事感到困惑 克里姆林宫:对于乌克兰总统泽连斯基所说没有看到俄罗斯的最新提议一事感到困惑

-

克里姆林宫:尚未安排普京-埃尔多安的电话会谈 克里姆林宫:尚未安排普京-埃尔多安的电话会谈

-

滴滴(DIDI.N)盘前拉升,现涨超6% 滴滴(DIDI N)盘前拉升,现涨超6%

-

欧洲央行行长拉加德:仍将有充足的政策支持 欧洲央行行长拉加德:仍将有充足的政策支持

-

爱沙尼亚外长:欧盟对俄罗斯的下一个制裁方案必定包括对天然气和石油等能源运输工... 爱沙尼亚外长:欧盟对俄罗斯的下一个制裁方案必定包括对天然气和石油等能源运输工具的制裁措施

-

欧洲央行行长拉加德:俄乌冲突已导致不确定性上升 欧洲央行行长拉加德:俄乌冲突已导致不确定性上升

-

欧洲央行行长拉加德:欧洲央行正在密切监控通胀前景 欧洲央行行长拉加德:欧洲央行正在密切监控通胀前景

-

欧洲央行行长拉加德:供应瓶颈将进一步带来通胀压力 欧洲央行行长拉加德:供应瓶颈将进一步带来通胀压力

-

英国在俄罗斯制裁名单上新增了26个新成员 英国在俄罗斯制裁名单上新增了26个新成员

-

英国最新的制裁名单包括俄罗斯军事人物和企业高管 英国最新的制裁名单包括俄罗斯军事人物和企业高管

-

欧洲央行行长拉加德:政策将取决于未来的数据 欧洲央行行长拉加德:政策将取决于未来的数据

-

英国对俄罗斯的最新制裁措施包括冻结俄罗斯国防公司的资产 英国对俄罗斯的最新制裁措施包括冻结俄罗斯国防公司的资产

-

欧洲央行行长拉加德:地缘危机的溢出效应可能会影响欧元区金融市场 欧洲央行行长拉加德:地缘危机的溢出效应可能会影响欧元区金融市场

热门资讯

-

30家上市券商资管业务收入榜出炉 中信证券重回榜一地位 4月20日,资本邦了解到,随着上市...

30家上市券商资管业务收入榜出炉 中信证券重回榜一地位 4月20日,资本邦了解到,随着上市... -

热门基金持仓曝光!农银汇理新能源主题减仓比例超13% 4月20日,资本邦了解到,近期,上...

热门基金持仓曝光!农银汇理新能源主题减仓比例超13% 4月20日,资本邦了解到,近期,上... -

贝莱德建信理财将发布首款养老理财产品 已取得产品编码 4月19日,资本邦了解到,昨日晚间...

贝莱德建信理财将发布首款养老理财产品 已取得产品编码 4月19日,资本邦了解到,昨日晚间... -

公募2022年一季报陆续披露 丘栋荣减仓煤炭股 4月18日,资本邦了解到,自今年4月...

公募2022年一季报陆续披露 丘栋荣减仓煤炭股 4月18日,资本邦了解到,自今年4月...

文章排行

图赏

-

北京:“平谷一键智慧游”正式上线打造旅游数字化样板 记者从桃醉平谷·花海休闲北京平谷...

北京:“平谷一键智慧游”正式上线打造旅游数字化样板 记者从桃醉平谷·花海休闲北京平谷... - 海棠笑迎客留步看花溪!元大都城垣遗址公园海棠花步入盛花期 海棠笑迎客,留步看花溪。北京元大...

-

亳州林拥城景区和亳药花海休闲观光大世界等你来赏花 春天,亳州市林拥城景区和亳药花海...

亳州林拥城景区和亳药花海休闲观光大世界等你来赏花 春天,亳州市林拥城景区和亳药花海... -

普吉岛8个月收入超500亿泰铢 40万游客从国外抵达普吉 据泰国旅游局数据显示,自去年7月1...

普吉岛8个月收入超500亿泰铢 40万游客从国外抵达普吉 据泰国旅游局数据显示,自去年7月1...