居然之家股东净资产缩水 2021年业绩对赌也未完成

居然之家公布的2021年财报显示,去年公司营收130亿元,同比上升44.88%。这也是居然之家营收首次超过百亿规模。

归属上市公司股东净利润23.25亿元,同比上涨71.36%;归属上市公司股东扣非后净利入22.29亿元,同比上升75.72%;经营活动产生现金流净额57亿元,同比上涨178%;基本每股收益0.36元,同比上升63.64%。

不过,在公司总资产扩张至562亿,同比增长41.13%的情况下,归属上市公司股东净资产却出现同比3.57%的缩水,降至191.98亿元。

值得注意的是,虽然居然之家在今年1月的业绩预告中称,预计实现扣非后净利润倍数增长,能超额完成对赌,但从财报实际公布的情况来看,2021年并未能完成既定的利润要求。

2019年,借壳武汉中商上市的居然之家,与武汉中商签署的对赌协议中,要在2019年-2021年间,年度归属上市公司股东扣非后净利润要分别达到20.6亿元,24.16亿元和27.19亿元。

但由于疫情原因,居然之家对业绩完成承诺进行调整,上述扣非后净利润实现年份分别为2019年、2021年和2022年。

从实际公布财报数据看,归属上市公司股东扣非后净利润为22.29亿元,并未达到对赌要求中的24.16亿元,甚至归属上市公司股东净利润的23.25亿元,也达不到业绩承诺标准。

值得注意的是,年报中公布的扣非后的净利润,甚至低于今年1月公司业绩预告中测算的盈利范围。虽然这份业绩预告在当时提到是“财务部门初步测算结果”,但在春节前后公布的这份略带“盈喜”意味的公告,仍然拉升了一波股价。但从此次正式财报公布的情况来看,并未能达到当时测算的预期。

从门店规模来看,居然之家仍在较为高速扩张的阶段。去年居然之家在营421家门店,累计签约753家门店,年内签约46家门店,开业49家门店。除了门店数量,居然之家还在尝试提高门店质量,年内有59家纯加盟店,升级为委管店或者委派管理人员进行管理。

不论是营收还是门店数量上,居然之家较国内另一家家居卖场巨头红星美凯龙,还是略输一筹。

根据早前红星美凯龙发布的公告,公司营收超过155亿元。门店数量上,共有95家自营商场,278家委管商场、10家战略合作商场、69个特许经营家居建材项目,485家家居建材店/产业街,各类门店数量达到937家,较居然之家总签约门店数量更高。

去年居然之家销售额达到1040亿元,同比增幅达到58.19%,增长速度颇为迅速。这其中,通过数字化转型,通过卖场抓住流量,以及线上私域获客,线上流量获取,以及强调“大家居”和“大消费”的融合,对于居然之家销售额的拉动颇为明显。

公告显示,线上同城站获客75.8万人,引导成交133亿元,同比增长57%;2.9万场直播获客20.9万人,引导成交33.5亿元。通过线上私域流量种草、获客和分发转化引导至卖场、到店等等方式,沉淀客户21万人,引导成交103亿元。

从公司的营收结构看,租赁及加盟管理业务仍是公司的核心业务,营收达到82.06亿元,同比上涨24.14%,占总营收比例的62.78%;商品销售则成为成长最为快速的业务之一,营收达到36.8亿元,同比上涨88.13%,占总营收的28.16%,比去年提升了6.48个百分点,成为目前公司仅次于传统租赁及加盟管理业务的收入来源。

可以看出,在线上业务重金投入的居然之家,在销售规模上和用户人群覆盖上,的确起到了有效的作用。不过,由于线上流量和获客的成本越来越高,也蚕食了公司的利润。

年报显示,公司租赁及加盟业务的毛利率达59.77%,同比还有16.77个百分点的增长,然而商品销售业务的毛利率仅为16.88%,比上年同期锐减14.38个半分点,营业成本同比大涨127.47%。

从居然之家提出的2022年经营目标来看,拓宽线上获客渠道,以及线下在华东、华南和华中区域的三四线市场下沉,落实“百县百MALL、千镇千店”的模式是主要方向。这意味着无论线上还是线下,规模扩张和占据市场份额,仍是目前公司的主要目标。

但在高成本扩张的同时,2022年也将是业绩赌对期的最后一年。如何实现利润保证,完成业绩承诺,实现对投资人的交待,是居然之家需要慎重对待的问题。

(文章来源:界面新闻)

-

广发小盘成长的最新持仓曝光 一季度再度增股票仓位至94% 4月21日,资本邦了解到,昨日晚间(4月20日),广发基金旗下产品公布2022年一季报,其中,顶流基金经理刘格菘管理的广发小盘成长的最新持仓曝

广发小盘成长的最新持仓曝光 一季度再度增股票仓位至94% 4月21日,资本邦了解到,昨日晚间(4月20日),广发基金旗下产品公布2022年一季报,其中,顶流基金经理刘格菘管理的广发小盘成长的最新持仓曝 -

新股经纬恒润上市首日破发 中一签亏损超1万 19日,新股经纬恒润上市首日破发,盘中最低93 01元,较发行价下跌27 99元。截至收盘,经纬恒润收报100 01元,下跌20 99元,跌幅17 35%。按

新股经纬恒润上市首日破发 中一签亏损超1万 19日,新股经纬恒润上市首日破发,盘中最低93 01元,较发行价下跌27 99元。截至收盘,经纬恒润收报100 01元,下跌20 99元,跌幅17 35%。按 -

2022年一季度明星基金经理最新重仓股曝光 看好后市表现 4月20日,资本邦了解到,近日,2022年公募基金一季度报告正在陆续披露之中,部分明星基金经理最新重仓股曝光,还有展望后市,基金经理给出

2022年一季度明星基金经理最新重仓股曝光 看好后市表现 4月20日,资本邦了解到,近日,2022年公募基金一季度报告正在陆续披露之中,部分明星基金经理最新重仓股曝光,还有展望后市,基金经理给出 -

首批权益基2022年一季报披露 丘栋荣前十大重仓股曝光 4月19日,资本邦了解到,自4月7日中银基金披露旗下部分产品2022年一季度报告,公募2022年首季度报告发布正式开启,近期中庚基金、汇丰晋信

首批权益基2022年一季报披露 丘栋荣前十大重仓股曝光 4月19日,资本邦了解到,自4月7日中银基金披露旗下部分产品2022年一季度报告,公募2022年首季度报告发布正式开启,近期中庚基金、汇丰晋信 -

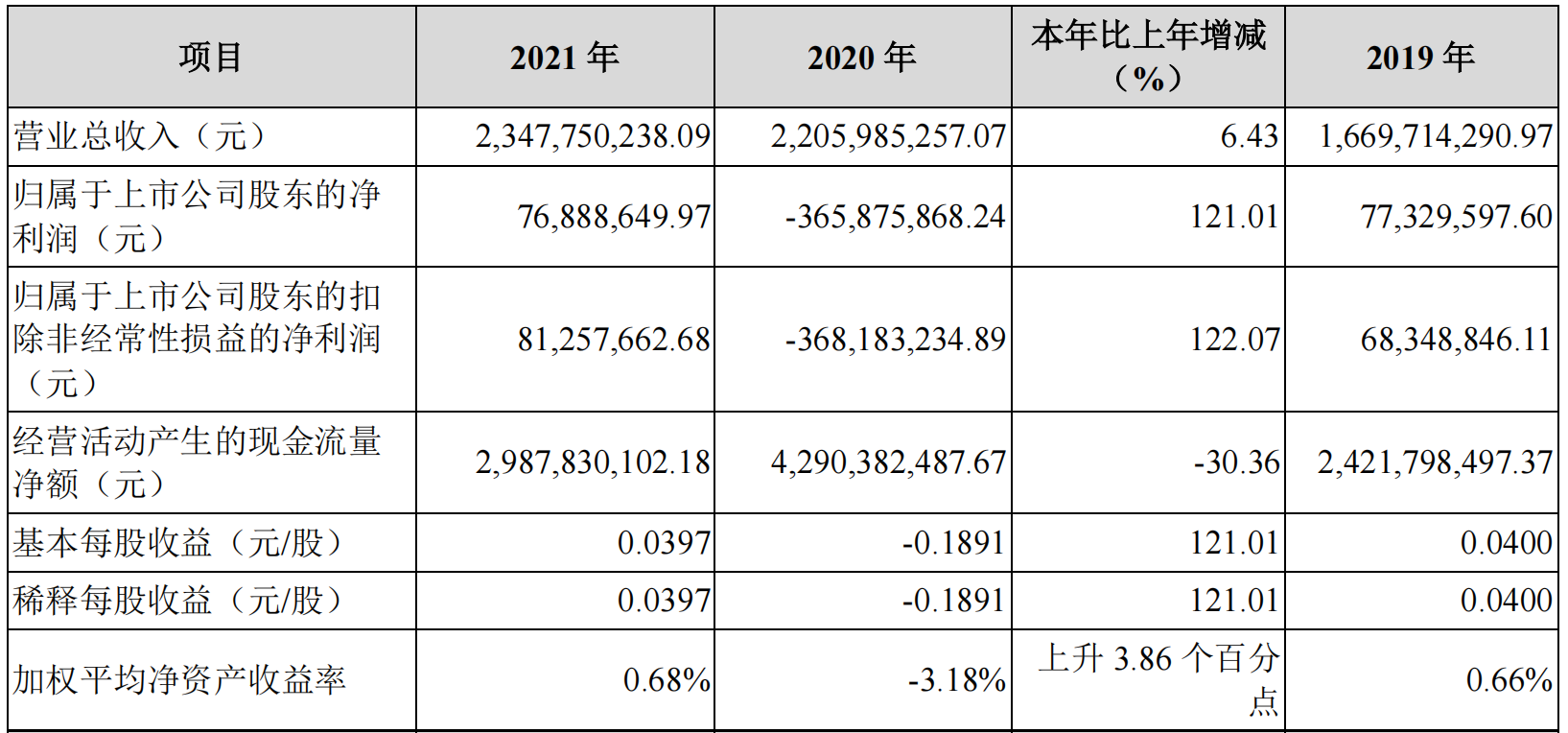

国盛金控2021年营收23.48亿 同比增长6.43% 4月18日,资本邦了解到,国盛金控(002670 SZ)于近期披露2021年年报。2021年,国盛金控集团实现营业总收入23 48亿,同比增长6 43%;实现归属

国盛金控2021年营收23.48亿 同比增长6.43% 4月18日,资本邦了解到,国盛金控(002670 SZ)于近期披露2021年年报。2021年,国盛金控集团实现营业总收入23 48亿,同比增长6 43%;实现归属 -

证监会发布4项金融行业标准 支持绿色低碳发展 近日,证监会发布《证券期货业数据模型第4部分:基金公司逻辑模型》《碳金融产品》《面向老年人的证券期货业移动互联网应用程序设计规范》

证监会发布4项金融行业标准 支持绿色低碳发展 近日,证监会发布《证券期货业数据模型第4部分:基金公司逻辑模型》《碳金融产品》《面向老年人的证券期货业移动互联网应用程序设计规范》

-

居然之家股东净资产缩水 2021年业绩对赌也未完成 居然之家公布的2021年财报显示,去年公司营收130亿元,同比上升44 88%。这也是居然之家营收首次超过百亿规模。归属上市公司股东净利润23 25亿

-

俄罗斯工业和贸易部已制定可平行进口的货物清单 【俄罗斯工业和贸易部已制定可平行进口的货物清单】据俄罗斯消息报报道,俄罗斯工业和贸易部制定了允许进行平行进口(俗称水货)的货物清...

-

俄罗斯奥伦堡州一矿井发生爆炸导致3人死亡 【俄罗斯奥伦堡州一矿井发生爆炸导致3人死亡】据俄罗斯奥伦堡州紧急情况部发布的消息,当地时间23日,位于该州的盖伊戈克煤矿发生了爆炸...

-

马自达将推出MX-30插电混动版 搭载转子发动机 【马自达将推出MX-30插电混动版搭载转子发动机】4月23日消息,据Motor1报道,马自达证实,其标志性的转子发动机将在本财年以插电式混合动力版

-

SpaceX星链拿到首单飞机Wi-Fi服务 年内启动 【SpaceX星链拿到首单飞机Wi-Fi服务年内启动】SpaceX星链卫星互联网拿到首单飞机Wi-Fi服务。4月22日,飞机服务商JSX在社交媒体上表示,JSX很荣

-

作出让步 欧盟允许公司用卢布支付天然气费用 【作出让步欧盟允许公司用卢布支付天然气费用】欧盟委员会星期五表示,欧盟公司可能能够遵守俄罗斯提议的天然气支付系统,且不会违反对...

-

直击华锐精密年度股东大会:如何从危机中找到商机 本报记者肖伟4月22日,华锐精密2021年年度股东大会召开,华锐精密董事长兼总经理肖旭凯在认真听取了社会股东和媒体对于疫情、原材料涨价等因素

-

晶科能源上市后首份年报业绩稳健增长 领跑光伏“N型时代” 本报记者曹琦4月23日,晶科能源发布了上市后首份年报,2021年公司实现营业收入405 7亿元,同比增长20 53%,实现归母净利润11 41亿元,同比增长

-

华友钴业2021年归母净利润同比增长234.59% 加速新能源锂电材料一体化转型 本报记者吴文婧见习记者冯思婕4月22日晚间,华友钴业发布了2021年年度报告。报告显示,公司实现营业收入353 17亿元,同比增长66 69%;归属于上

-

安恒信息:2021年营收18.2亿元增长37.59% 加强拓展新兴赛道 4月22日,安恒信息(688023)发布2021年报。报告期内,公司实现营业收入18 20亿元,同比增长37 59%。2021年,安恒信息立足于“云、大、物、工、

-

受益光伏产业快速发展 美畅股份2021年业绩同比增长近七成 本报记者殷高峰在光伏发电成本持续下降和全球绿色复苏等有利因素的推动下,2021年全球光伏市场快速发展。受益于此,金刚石线龙头美畅股份在202

-

信维通信:目前公司新业务发展迅速 整体业务规模保持持续增长 e公司讯,信维通信在互动平台表示,一季度为消费电子行业传统淡季,受全球宏观因素的影响,消费电子产品的需求有所波动。公司紧密跟踪客...

-

被忽视的黄金赛道迎风口!8股市盈率不到20倍 这家公司打入锂电巨头产业链 【被忽视的黄金赛道迎风口!8股市盈率不到20倍这家公司打入锂电巨头产业链】统计显示,A股市场主业为电线电缆业务的上市公司超过30家。按照年

-

毛利率下降、费用大增,西麦食品净利润再降两成 4月22日,西麦食品发布公告称,营业收入11 54亿元,同比增加12 6%,归属于上市公司股东的净利润为1 04亿元,同比下滑21 14%,连续两年下滑。就

-

海默科技水下产品形成规模化营收 经营现金流创历史新高 4月22日,海默科技(300084)公布年报。据公告,2021年,公司实现营业收入6 08亿元,同比增长20 84%。经营活动产生的现金流量净额为1 56亿元,大

-

名臣健康:雷焰旗下《锚点降临》目前测试数据比较理想 预计于第二季度上线 【名臣健康:雷焰旗下《锚点降临》目前测试数据比较理想预计于第二季度上线】名臣健康在互动平台表示,公司生产经营情况一切正常;雷焰...

-

机构Q1基金持仓分析:仓位回落 加银行医药、减电子消费 核心结论策略观点:仓位回落,加银行医药、减电子消费截至4月22日,偏股型基金(普通股票型基金+混合型开放基金中的偏股混合型、平衡混合...

-

直击盐津铺子年度股东大会:董事长首谈渠道转型的“痛”与“悟” 本报记者何文英“商超流量下降,公司去年二季度单季首次陷入亏损,2021年我们确实经历了转型的阵痛,不过从第三季度开始,公司从前年开...

-

北向资金丨本周扫货重点曝光 宁德时代获净买入20亿元 净买入额居于前三位的分别是宁德时代、贵州茅台、长江电力,金额分别为20亿元、16 99亿元、7 17亿元。本周,北向资金累计净买入67 65亿元,其

-

一季度基金重仓股大揭秘:贵州茅台位列持有市值第一 宁德时代获1914只基金重仓 【一季度基金重仓股大揭秘:贵州茅台位列持有市值第一宁德时代获1914只基金重仓】随着基金一季报披露完毕,公募基金截至一季度末的整体重仓股

-

CDC:新冠连续两年成为美国第三大致死原因 仅次于心脏病和癌症 美国疾病控制与预防中心(CDC)周五发布的数据显示,Covid-19连续两年成为美国第三大致死原因,仅次于心脏病和癌症。2021年,Covid-19导致超41 5

-

时速400公里高铁列车研发全面展开 试验速度已达435公里/小时 界面新闻从中国国家铁路集团有限公司(下称国铁集团)获悉,日前,由我国自主研发、世界领先新型复兴号高速综合检测列车上线运行。该车作...

-

国信证券:市场大跌 哪些股票依然在创新高? 【国信证券:市场大跌哪些股票依然在创新高?】国信证券根据分析师关注度、股价相对强弱、趋势延续性、股价路径平稳性、创新高持续性等...

-

华大基因:新冠核酸检测业务现颓势 一季度大举囤货候转机? 华大基因(300676 SZ)4月22日晚间披露2021年年报业绩,报告期内,公司实现营业收入67 66亿元,同比下降19 42%;实现归母净利润14 61亿元,同比

-

力帆科技2022年将加快向科技化及互联网化全面转型 上证报中国证券网讯力帆科技4月22日晚间公布的2021年报显示,去年公司实现营业收入39 77亿元,同比增长9 35%;归母净利润5564 21万元,同比减

-

大股东拟接手两项目股权 宋城演艺2022年轻装上阵 4月23日,宋城演艺(300144)披露2021年财报显示,公司在2021年实现营业收入11 85亿元,同比增长31 27%;实现归属于上市公司股东的净利润3 15亿

-

泰禾集团2021年业绩由预盈转为预亏35亿-46亿元 中新财经4月23日电22日晚间,泰禾集团(000732 SZ)发布2021年度业绩预告修正公告,预计亏损35亿元-46亿元,此前预计盈利1 01亿元-1 32亿元。泰

-

贵州百灵2021年扣非净利润增长11.59% 深化扩能技改锚定中长期增长 本报记者王鹤4月22日晚间,贵州百灵披露2021年度报告,公司全年实现营业收入31 12亿元,同比增长0 77%;实现归属上市公司股东净利润1 24亿元,

-

三元股份2021年净利润增长超10倍 今年营收目标锁定85亿元 本报记者许洁见习记者袁传玺4月22日,三元股份交出2021年成绩单。报告期内,公司实现营业收入77 31亿元,同比增长5 13%;归属于上市公司股东净

-

人造金刚石需求旺盛 多家相关企业2021年业绩喜人 本报记者肖艳青受益于人造金刚石价格上涨,A股多家相关企业去年经营业绩表现不俗。4月22日晚,黄河旋风公告2021年年报,公司去年实现营收26 52

热门资讯

-

中国海油今日登陆A股 “三桶油”会师A股市场 中国海油A股21日在上交所上市,证...

中国海油今日登陆A股 “三桶油”会师A股市场 中国海油A股21日在上交所上市,证... -

30家上市券商资管业务收入榜出炉 中信证券重回榜一地位 4月20日,资本邦了解到,随着上市...

30家上市券商资管业务收入榜出炉 中信证券重回榜一地位 4月20日,资本邦了解到,随着上市... -

热门基金持仓曝光!农银汇理新能源主题减仓比例超13% 4月20日,资本邦了解到,近期,上...

热门基金持仓曝光!农银汇理新能源主题减仓比例超13% 4月20日,资本邦了解到,近期,上... -

贝莱德建信理财将发布首款养老理财产品 已取得产品编码 4月19日,资本邦了解到,昨日晚间...

贝莱德建信理财将发布首款养老理财产品 已取得产品编码 4月19日,资本邦了解到,昨日晚间...

文章排行

图赏

-

北京:“平谷一键智慧游”正式上线打造旅游数字化样板 记者从桃醉平谷·花海休闲北京平谷...

北京:“平谷一键智慧游”正式上线打造旅游数字化样板 记者从桃醉平谷·花海休闲北京平谷... - 海棠笑迎客留步看花溪!元大都城垣遗址公园海棠花步入盛花期 海棠笑迎客,留步看花溪。北京元大...

-

亳州林拥城景区和亳药花海休闲观光大世界等你来赏花 春天,亳州市林拥城景区和亳药花海...

亳州林拥城景区和亳药花海休闲观光大世界等你来赏花 春天,亳州市林拥城景区和亳药花海... -

普吉岛8个月收入超500亿泰铢 40万游客从国外抵达普吉 据泰国旅游局数据显示,自去年7月1...

普吉岛8个月收入超500亿泰铢 40万游客从国外抵达普吉 据泰国旅游局数据显示,自去年7月1...