行业景气跟踪双周报系列(十三):策略PPT消费回暖 金融分化

消费板块:景气整体回暖,关注食品饮料

消费板块整体回暖。茅台一批价环比降幅收窄,泸州老窖价格回弹,啤酒价格小幅上涨、产量季节性上涨,白酒产量同比回正,产品糖、食用油产量上涨;义乌小商品价格指数小幅回落;乘用车零售额与批发销售数额继续回落;3月家具及其零件出口金额同比由负转正;猪肉、生猪价格环比走高,生猪存栏量与能繁母猪存栏量回落,肉鸡苗价格环比继续上涨,豆粕价格环比回正;沪铝指数环比走低,塑料指数小幅下降,钢材价格指数环比走高;中药材价格指数环比走高,维A价格环比下降,赖氨酸价格环比走高。

成长板块:景气度持续分化,关注新能源车

成长板块景气度持续分化。电子方面,近两周费半指数震荡下跌, DRAM价格上扬。通信方面,2022年1-2月份通信业整体运行向好,电信业务收入增速提升,电信业务总量保持增长,固定宽带网络加快建设,5G基站建设稳步推进。电气设备方面,2022年1-2月电网基本建设投资完成额同比增长,全社会用电量同比小幅增长。近两周硅料价格、光伏产业链价格小幅上行。锂电材料方面,近两周六氟磷酸锂、DMC持续下跌,磷酸铁锂价格高位回落。传媒方面,影视寒冬继续蔓延,抖音3月营收位居移动应用(非游戏)榜首。新能源汽车方面,2022年3月新能源汽车销量远超往年同期,EV及PHEV销量同比高速增长。3月涨价暂未对当月销量产生明显影响,充电桩保有量持续走高。

景气度重大核心变化总结

大金融板块:景气整体出现分化,关注银行和券商金融板块景气出现分化。地产方面,2022年4月份监测的全国103个城市主流首套房贷利率为5.17%,二套利率为5.45%,分别较上月回落17、15个基点。土地购置面积同比持续维持低位,拿地意愿依旧偏低。银行方面,3月社会融资规模存量增速10.6%,社融总量超预期,实体融资呈上升趋势。短端利率震荡波动,长期利率小幅度上升,资金面保持相对宽松。非银方面,2月保费收入降幅稍有回缩。融资融券余额持续下降,股票换手率有所下降,交投情绪低落。

周期板块:景气整体下行,关注建筑装饰、煤炭周期板块景气度整体下行。截至2022年4月20日,大宗商品价格指数小幅下降。分行业来看,煤炭方面,主要煤种期货价格小幅下降,港口煤炭库存水平环比大幅下降;钢铁方面,国内铁矿石与钢材价格下行,螺纹钢、线材库存水平下降,钢材产量和产能利用率均升;国际能源方面,原油价格小幅波动,天然气价格持续回落,美国原油钻机数量略有增加,商业原油库存水平上升;有色金属方面,有色金属价格整体呈下降趋势,黄金、白银价格小幅上涨;能源金属方面,锂矿价格、钴价小幅下降;化工品方面,近两周化工商品指数下降,化工品中涤纶与PTA价格小幅上涨,PVC、聚合MDI价格下降,硫酸铵价格下跌;建筑建材方面,近两周水泥价格指数小幅下跌,浮法平板玻璃市场价小幅回落,中债地方政府债指数小幅提高,中国电建新签合同额同比增长;航运方面,近两周国内与国际干散货指数波动较小,中国出口集装箱运价指数下降。

风险提示:部分行业景气度指标未能完全刻画该行业景气度、经济变化太快导致景气度指标有所滞后、行业景气理解有所偏差、新冠疫情出现反复等。

(文章来源:国海证券)

-

广发小盘成长的最新持仓曝光 一季度再度增股票仓位至94% 4月21日,资本邦了解到,昨日晚间(4月20日),广发基金旗下产品公布2022年一季报,其中,顶流基金经理刘格菘管理的广发小盘成长的最新持仓曝

广发小盘成长的最新持仓曝光 一季度再度增股票仓位至94% 4月21日,资本邦了解到,昨日晚间(4月20日),广发基金旗下产品公布2022年一季报,其中,顶流基金经理刘格菘管理的广发小盘成长的最新持仓曝 -

新股经纬恒润上市首日破发 中一签亏损超1万 19日,新股经纬恒润上市首日破发,盘中最低93 01元,较发行价下跌27 99元。截至收盘,经纬恒润收报100 01元,下跌20 99元,跌幅17 35%。按

新股经纬恒润上市首日破发 中一签亏损超1万 19日,新股经纬恒润上市首日破发,盘中最低93 01元,较发行价下跌27 99元。截至收盘,经纬恒润收报100 01元,下跌20 99元,跌幅17 35%。按 -

2022年一季度明星基金经理最新重仓股曝光 看好后市表现 4月20日,资本邦了解到,近日,2022年公募基金一季度报告正在陆续披露之中,部分明星基金经理最新重仓股曝光,还有展望后市,基金经理给出

2022年一季度明星基金经理最新重仓股曝光 看好后市表现 4月20日,资本邦了解到,近日,2022年公募基金一季度报告正在陆续披露之中,部分明星基金经理最新重仓股曝光,还有展望后市,基金经理给出 -

首批权益基2022年一季报披露 丘栋荣前十大重仓股曝光 4月19日,资本邦了解到,自4月7日中银基金披露旗下部分产品2022年一季度报告,公募2022年首季度报告发布正式开启,近期中庚基金、汇丰晋信

首批权益基2022年一季报披露 丘栋荣前十大重仓股曝光 4月19日,资本邦了解到,自4月7日中银基金披露旗下部分产品2022年一季度报告,公募2022年首季度报告发布正式开启,近期中庚基金、汇丰晋信 -

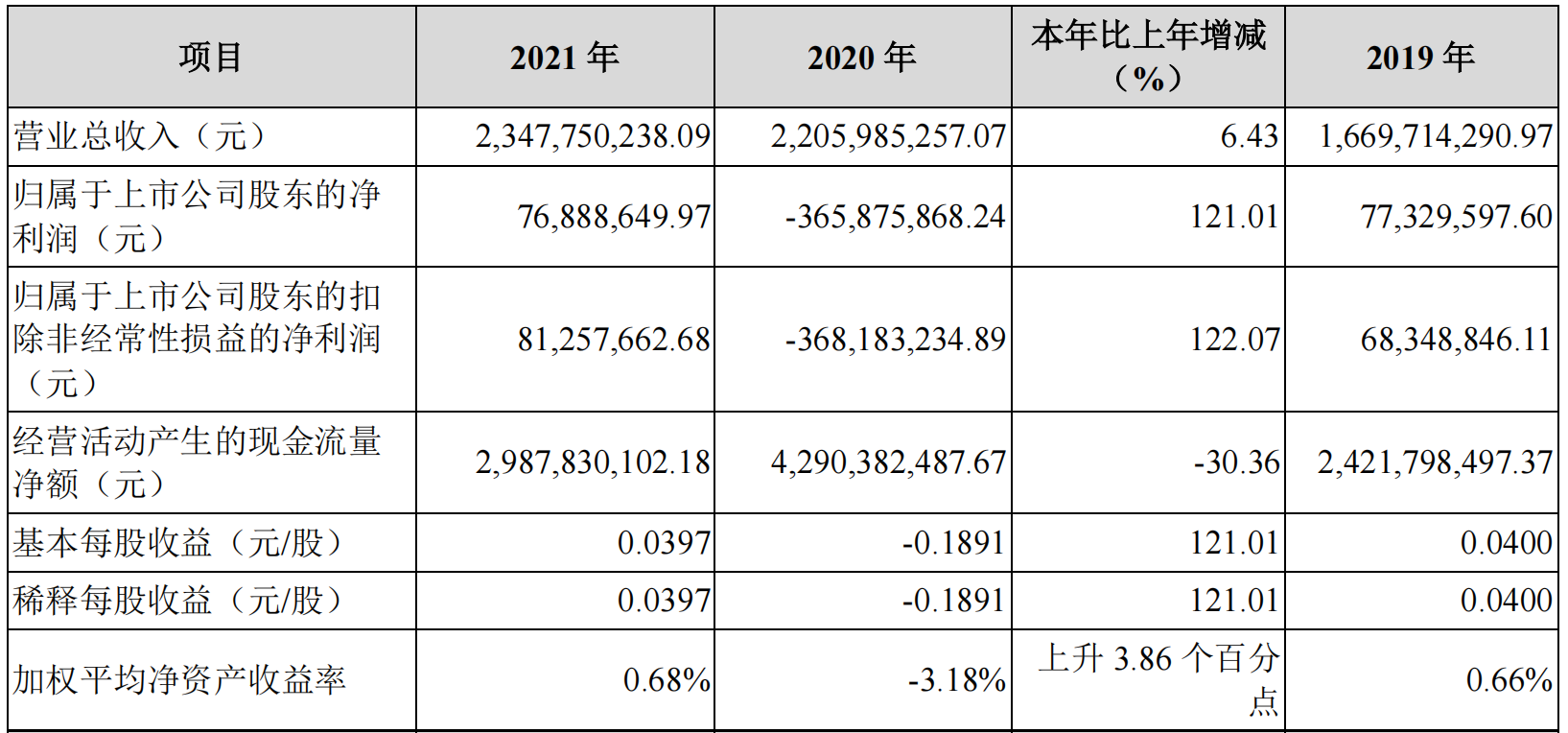

国盛金控2021年营收23.48亿 同比增长6.43% 4月18日,资本邦了解到,国盛金控(002670 SZ)于近期披露2021年年报。2021年,国盛金控集团实现营业总收入23 48亿,同比增长6 43%;实现归属

国盛金控2021年营收23.48亿 同比增长6.43% 4月18日,资本邦了解到,国盛金控(002670 SZ)于近期披露2021年年报。2021年,国盛金控集团实现营业总收入23 48亿,同比增长6 43%;实现归属 -

证监会发布4项金融行业标准 支持绿色低碳发展 近日,证监会发布《证券期货业数据模型第4部分:基金公司逻辑模型》《碳金融产品》《面向老年人的证券期货业移动互联网应用程序设计规范》

证监会发布4项金融行业标准 支持绿色低碳发展 近日,证监会发布《证券期货业数据模型第4部分:基金公司逻辑模型》《碳金融产品》《面向老年人的证券期货业移动互联网应用程序设计规范》

-

行业景气跟踪双周报系列(十三):策略PPT消费回暖 金融分化 消费板块:景气整体回暖,关注食品饮料消费板块整体回暖。茅台一批价环比降幅收窄,泸州老窖价格回弹,啤酒价格小幅上涨、产量季节性上...

-

广发TTM估值比较周报(4月第4期):一张图看懂本周A股估值变化 报告摘要:备注:估值周报的数据均来自于广发TTM估值数据库,由个股数据汇总整理而成,个股数据是从wind数据库上下载的。A股总体PE(TTM)从上周

-

兴业证券:基金一季报五大看点 继续加仓新能源 引言:2022年一季度市场大幅回调,市场风格发生明显切换,尤其是以“新半军”为代表的成长赛道跌幅居前,投资者普遍关注公募基金仓位及...

-

百万医疗险“厮杀”再升级 不计免赔额产品面世 快速走红但眼下面临增长瓶颈的百万医疗险,需要持续创新来带动发展。记者了解到,近日,一款不计免赔额的百万医疗险产品出现在市场上,...

-

4000多万人在线看他跳操 刘畊宏为何爆火? “今天你刘畊宏了吗”?最近,50岁的刘畊宏火了:不到一个月涨粉几千万;每天上百万人看直播跟着他跳操;无数网友争当“刘畊宏女孩”;...

-

开源证券维持吉比特买入评级:核心主业表现稳定 期待新品上线带来业绩增量 开源证券04月23日发布研报称,维持吉比特(603444 SH)买入评级。评级理由主要包括:1)公司毛利率有所提升,期间费用率稳中有升;2)《一念逍遥》

-

广东一季度GDP为28498.79亿元 同比增长3.3% 【广东一季度GDP为28498 79亿元同比增长3 3%】广东省统计局4月23日晚发布经济数据显示,一季度广东地区生产总值为28498 79亿元,同比增长3 3%

-

开源证券给予顾家家居买入评级:2021全屋大家居持续推进 2022Q1业绩逆势高增 开源证券04月24日发布题为《2021全屋大家居持续推进,2022Q1业绩逆势高增》的研报称,给予顾家家居(603816 SH)买入评级。评级理由主要包括:1)

-

天风策略:公募有定价权的行业 目前配置水平如何? 【天风策略:公募有定价权的行业目前配置水平如何?】从22Q1基金季报披露情况看,目前公募有定价权且超配比例处于历史偏低位置的行业包括:非

-

安信证券给予中国移动买入评级:CHBN全向发力 DICT表现突出 目标价79.82元 安信证券04月24日发布研报称,给予中国移动(600941 SH)买入评级,目标价格为79 82元。评级理由主要包括:1)个人市场加速5G迁转,助力移动ARPU

-

安信证券给予杰克股份买入评级:业绩超预期 实现2022“开门红”,目标价30元 安信证券04月24日发布研报称,给予杰克股份(603337 SH)买入评级,目标价格为30元。评级理由主要包括:1)业绩超预期,海外市场逐步复苏;2)盈利

-

北大荒建设“三大一航母” 助力乡村振兴 23日,发布会上,北大荒农垦集团副董事长、总经理杨宝龙分别就如何实施省委十二届九次全会提出的北大荒“三大一航母”建设工程和北大荒...

-

新兴市场“债台高筑” 发展中国家债务危机将加剧? 【新兴市场“债台高筑”发展中国家债务危机将加剧?】中国社会科学院世界经济与政治研究所国际金融研究室副主任杨盼盼指出,过去一年,...

-

RNG四夺英雄联盟春季赛冠军:多家品牌赞助赛事 千亿市场爆发 【RNG四夺英雄联盟春季赛冠军:多家品牌赞助赛事千亿市场爆发】在刚刚结束的2022英雄联盟春季赛总决赛中,RNG战队以3:2战胜TES战队,获得俱乐

-

防御性板块受宠! 今年以来,美国通货膨胀关键数据屡创新高,美联储逐步收紧货币政策,十年期美债收益率连日飙升,美债收益率曲线出现倒挂,美国经济形势...

-

中国禁止全部境外包裹?联邦快递、UPS回应! 【中国禁止全部境外包裹?联邦快递、UPS回应!】4月23日,关于多个国家快递公司同时宣布暂停发往中国大陆地区的快递服务的消息在网间传开,称U

-

漩涡深处的泰禾集团 3个月预盈变巨亏 发生了什么? 在漩涡中挣扎多时的泰禾集团,在业绩上也“翻脸”了。22日晚间,泰禾集团(000732 SZ)发布2021年度业绩预告修正公告,预计亏损35亿元-46亿元,

-

躺赢时代已结束 消费股还有机会吗?基金经理们这么说 【躺赢时代已结束消费股还有机会吗?基金经理们这么说】过去几年,在一轮波澜壮阔的消费牛市中,消费白马一度被冠以“躺赢”类资产。但...

-

李国庆称抢公章是想捐十亿做公益 俞敏洪:我觉得你有点虚伪 【李国庆称抢公章是想捐十亿做公益俞敏洪:我觉得你有点虚伪】当当创始人李国庆再次回应当年沸沸扬扬的“夺章”事件。4月22日,新东方创...

-

巴菲特股东会回归线下 今年这场“朝圣之旅”将有哪些新期待? 【巴菲特股东会回归线下今年这场“朝圣之旅”将有哪些新期待?】今年,这场被国外投资者形容为“资本家的伍德斯托克音乐节”、被国内网...

-

外资四天抄底20亿!机构大幅下调“宁王”全年净利增速预测 一季报见真章? 【外资四天抄底20亿!机构大幅下调“宁王”全年净利增速预测一季报见真章?】宁德时代本周股价一度跌破400元关口,总市值失守万亿大关,...

-

方大炭素狠抓安全生产管理不松懈两个“列支”富新意 问安全生产要效益,方大炭素始终把安全生产管理视为头等大事来狠抓。近日,该公司精心部署今年二季度安全生产管理各项工作,该公司明确...

-

食品油市场巨震!印尼宣布禁止出口棕榈油 国际豆油刷新历史新高!如何应对? 【食品油市场巨震!印尼宣布禁止出口棕榈油国际豆油刷新历史新高!如何应对?】4月22日晚,全球最大棕榈油生产国——印尼总统维多多宣布...

-

美国务卿及美防长将于24日访问乌克兰 【美国务卿及美防长将于24日访问乌克兰】当地时间23日,乌克兰总统泽连斯基对媒体表示,美国国务卿布林肯和国防部长奥斯汀将于24日到访乌克兰

-

南天信息:公司未参与杭州亚运会数字人民币试点建设工作 每经AI快讯,有投资者在投资者互动平台提问:董秘您好,公司是否参与了杭州亚运会数字人民币试点的建设、南天信息(000948 SZ)4月23日在投资者

-

土耳其对俄罗斯飞往叙利亚的航空飞机关闭领空 【土耳其对俄罗斯飞往叙利亚的航空飞机关闭领空】当地时间4月23日,土耳其外交部长恰武什奥卢表示,土耳其对俄罗斯飞往叙利亚的军用和民...

-

11只券商资管公募FOF收益均为负 看看都配了哪些基金 【11只券商资管公募FOF收益均为负看看都配了哪些基金】记者整理东证资管、国泰君安资管、长江资管、浙商资管、光证资管旗下11只FOF产品一季报

-

泽连斯基:顿巴斯和克里米亚是谈判的关键问题 【泽连斯基:顿巴斯和克里米亚是谈判的关键问题】当地时间4月23日,乌克兰总统泽连斯基在基辅的一座地铁站内举行了新闻发布会,他表示俄...

-

俄乌冲突导致供应链问题 英国超市限购食用油 【俄乌冲突导致供应链问题英国超市限购食用油】4月23日,由于俄乌局势导致的供应链问题,英国一些大型连锁超市开始限购食用油。英国超市...

-

美国四分之一的拉丁裔和非裔老年人在接受医疗保健时曾遭受歧视 【美国四分之一的拉丁裔和非裔老年人在接受医疗保健时曾遭受歧视】当地时间4月23日,英联邦基金会在4月21日发布的一项民意调查显示,与其他10

热门资讯

-

中国海油今日登陆A股 “三桶油”会师A股市场 中国海油A股21日在上交所上市,证...

中国海油今日登陆A股 “三桶油”会师A股市场 中国海油A股21日在上交所上市,证... -

30家上市券商资管业务收入榜出炉 中信证券重回榜一地位 4月20日,资本邦了解到,随着上市...

30家上市券商资管业务收入榜出炉 中信证券重回榜一地位 4月20日,资本邦了解到,随着上市... -

热门基金持仓曝光!农银汇理新能源主题减仓比例超13% 4月20日,资本邦了解到,近期,上...

热门基金持仓曝光!农银汇理新能源主题减仓比例超13% 4月20日,资本邦了解到,近期,上... -

贝莱德建信理财将发布首款养老理财产品 已取得产品编码 4月19日,资本邦了解到,昨日晚间...

贝莱德建信理财将发布首款养老理财产品 已取得产品编码 4月19日,资本邦了解到,昨日晚间...

文章排行

图赏

-

北京:“平谷一键智慧游”正式上线打造旅游数字化样板 记者从桃醉平谷·花海休闲北京平谷...

北京:“平谷一键智慧游”正式上线打造旅游数字化样板 记者从桃醉平谷·花海休闲北京平谷... - 海棠笑迎客留步看花溪!元大都城垣遗址公园海棠花步入盛花期 海棠笑迎客,留步看花溪。北京元大...

-

亳州林拥城景区和亳药花海休闲观光大世界等你来赏花 春天,亳州市林拥城景区和亳药花海...

亳州林拥城景区和亳药花海休闲观光大世界等你来赏花 春天,亳州市林拥城景区和亳药花海... -

普吉岛8个月收入超500亿泰铢 40万游客从国外抵达普吉 据泰国旅游局数据显示,自去年7月1...

普吉岛8个月收入超500亿泰铢 40万游客从国外抵达普吉 据泰国旅游局数据显示,自去年7月1...