机械设备周报:重点关注一季报表现亮眼的油服核心零部件、光伏、锂电设备等先进制造业板块

每周一新:重视一季报表现亮眼的先进制造业,如油服核心零部件、光伏设备、锂电设备板块等。

2022Q1,全国规模以上高技术制造业增加值同比增长14.2%,新动能增长引擎作用继续显现。一季度,多晶硅、光伏电池、单晶硅、工业机器人、新能源汽车等产品产量分别同比增长37.6%、24.3%、24.0%、10.2%、140.8%。高技术制造业资本支出持续,一季度投资同比增长32.7%。先进制造业正持续发挥对工业支撑和引领作用。

( 1) 油服核心零部件板块:高国际油价中枢下,油公司在较理想的投资收益下预计将在未来3 年持续释放积极的资本开支。板块核心上市公司,如迪威尔2022Q1 实现扣非归母净利润0.24 亿元,同比+281.4%,业绩表现亮眼。公司深海业务正屡获突破,实现从“零件”订单到“部件”订单的升级。高附加值产品订单占比持续提升,陆续承接了33 个深海油气项目的专用件产品。未来随着积极进行产业链延伸、深耕多向模锻打造技术优势,将深度受益于深海供应链转移的产业趋势及板块的景气度持续上行。

( 2) 光伏设备板块:受益于2021 年光伏行业下游扩产+技术迭代的高景气,预计光伏设备上市公司一季报均有较高增速,目前发布一季报或业绩预告的公司有奥特维(业绩同比+109%)、迈为股份(业绩同比+49.8%)、晶盛机电(业绩同比预计+42.1%到70.5%)。下游扩产为设备商带来饱满在手订单,同时新技术出现推动设备换代,促进设备投资额及毛利率上升,考虑到专机设备从订单到收入转化的周期确定性较强,推荐关注22Q1 业绩高增速及新单超预期增长标的。

( 3) 锂电设备板块:2022Q1,国内新能源车累计产销分别完成了129.3 万辆和125.7 万辆,同比均增长1.4 倍。新能源汽车市场渗透率已经达到了19.3%,同比+11.4pp.国内、电池厂商扩产规划正持续推进。受益于下游扩产、订单持续取得突破,锂电设备行业在前中后道技术环节也持续进行着迭代和升级。4680 等新形态也对涂布、注液、极耳焊接、自动装配等环节提出了新的要求。锂电设备行业前期扩产费用前置影响已逐步消化,业绩弹性将逐季体现。一季报板块盈利有望持续高增。持续关注估值底部、积极兑现盈利的锂电设备板块优质标的。

本周行业及公司动态:1)光伏设备:本周光伏全产业链价格维持高位,奥特维一季报订单超预期;2)半导体设备:受益上海积塔扩产,本周国内主要晶圆厂开标77 台设备,上海精测中标福建晋华1 台电镜,华峰测控、长川科技定期报告发布,业绩高增;3)锂电设备:国轩斩获吉利商用车电池长单3 年12.6 万套;4) 油服:伊拉克3 月石油产量下降;5)激光及通用自动化:我国全国一季度固定资产投资运行平稳,高技术制造业投资同比+32.7%持续引领增长;大族激光2022Q1 扣非归母净利润同比+6.7%达3.2 亿元;6)缝制设备: 21 年缝制机械零部件行业产值快速增长,利润率有所下滑。

本周组合核心标的:建议关注具备高景气的成长赛道与高弹性、拐点向上的周期板块投资机会,油服板块推荐【迪威尔】、【中海油服】、【杰瑞股份】,锂电设备板块推荐【杭可科技】、【先导智能】,光伏设备推荐【奥特维】、【帝尔激光】,通用自动化方面推荐【锐科激光】、【汇川技术】,船舶板块建议关注【中国船舶】。

风险提示:1、锂电厂商扩产进度不及预期;2、船舶行业复苏不及预期;3、推荐公司业务增长不及预期。

(文章来源:德邦证券)

-

广发小盘成长的最新持仓曝光 一季度再度增股票仓位至94% 4月21日,资本邦了解到,昨日晚间(4月20日),广发基金旗下产品公布2022年一季报,其中,顶流基金经理刘格菘管理的广发小盘成长的最新持仓曝

广发小盘成长的最新持仓曝光 一季度再度增股票仓位至94% 4月21日,资本邦了解到,昨日晚间(4月20日),广发基金旗下产品公布2022年一季报,其中,顶流基金经理刘格菘管理的广发小盘成长的最新持仓曝 -

新股经纬恒润上市首日破发 中一签亏损超1万 19日,新股经纬恒润上市首日破发,盘中最低93 01元,较发行价下跌27 99元。截至收盘,经纬恒润收报100 01元,下跌20 99元,跌幅17 35%。按

新股经纬恒润上市首日破发 中一签亏损超1万 19日,新股经纬恒润上市首日破发,盘中最低93 01元,较发行价下跌27 99元。截至收盘,经纬恒润收报100 01元,下跌20 99元,跌幅17 35%。按 -

2022年一季度明星基金经理最新重仓股曝光 看好后市表现 4月20日,资本邦了解到,近日,2022年公募基金一季度报告正在陆续披露之中,部分明星基金经理最新重仓股曝光,还有展望后市,基金经理给出

2022年一季度明星基金经理最新重仓股曝光 看好后市表现 4月20日,资本邦了解到,近日,2022年公募基金一季度报告正在陆续披露之中,部分明星基金经理最新重仓股曝光,还有展望后市,基金经理给出 -

首批权益基2022年一季报披露 丘栋荣前十大重仓股曝光 4月19日,资本邦了解到,自4月7日中银基金披露旗下部分产品2022年一季度报告,公募2022年首季度报告发布正式开启,近期中庚基金、汇丰晋信

首批权益基2022年一季报披露 丘栋荣前十大重仓股曝光 4月19日,资本邦了解到,自4月7日中银基金披露旗下部分产品2022年一季度报告,公募2022年首季度报告发布正式开启,近期中庚基金、汇丰晋信 -

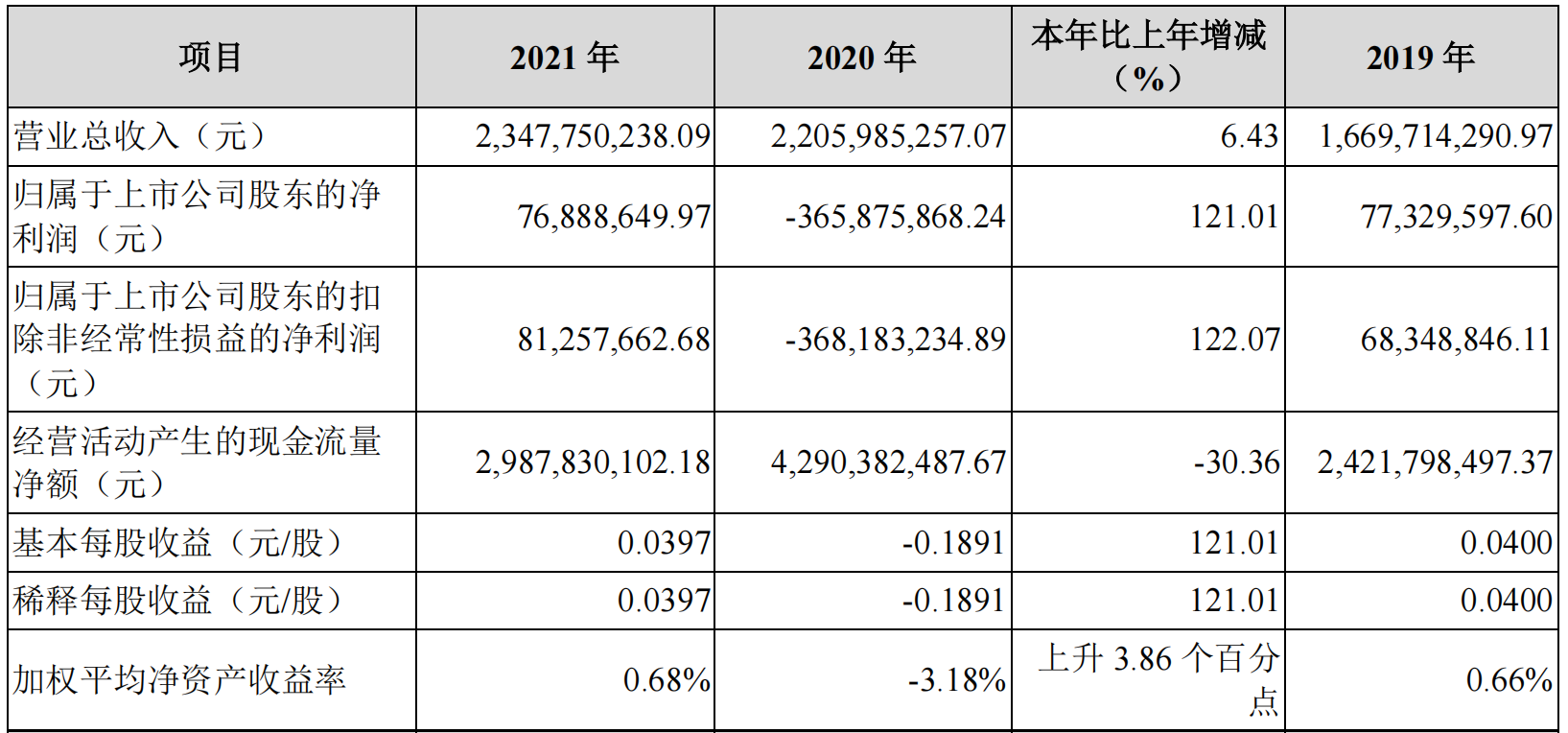

国盛金控2021年营收23.48亿 同比增长6.43% 4月18日,资本邦了解到,国盛金控(002670 SZ)于近期披露2021年年报。2021年,国盛金控集团实现营业总收入23 48亿,同比增长6 43%;实现归属

国盛金控2021年营收23.48亿 同比增长6.43% 4月18日,资本邦了解到,国盛金控(002670 SZ)于近期披露2021年年报。2021年,国盛金控集团实现营业总收入23 48亿,同比增长6 43%;实现归属 -

证监会发布4项金融行业标准 支持绿色低碳发展 近日,证监会发布《证券期货业数据模型第4部分:基金公司逻辑模型》《碳金融产品》《面向老年人的证券期货业移动互联网应用程序设计规范》

证监会发布4项金融行业标准 支持绿色低碳发展 近日,证监会发布《证券期货业数据模型第4部分:基金公司逻辑模型》《碳金融产品》《面向老年人的证券期货业移动互联网应用程序设计规范》

-

机械设备周报:重点关注一季报表现亮眼的油服核心零部件、光伏、锂电设备等先进制... 每周一新:重视一季报表现亮眼的先进制造业,如油服核心零部件、光伏设备、锂电设备板块等。2022Q1,全国规模以上高技术制造业增加值同比增长1

-

银行板块震荡走强 多只银行类ETF半日涨幅超1% 4月22日,资本邦了解到,今日开盘银行板块震荡走强,截至4月22日午盘,多只银行类ETF涨幅居前。如银行ETF优选(517900)、银行龙头ETF(515280

银行板块震荡走强 多只银行类ETF半日涨幅超1% 4月22日,资本邦了解到,今日开盘银行板块震荡走强,截至4月22日午盘,多只银行类ETF涨幅居前。如银行ETF优选(517900)、银行龙头ETF(515280 -

福田汽车:公司主要在燃料电池车辆、燃料电池控制等方面有专利布局 相关专利近80项 每经AI快讯,有投资者在投资者互动平台提问:贵司在氢能源技术上除了汽车整装还可以应用在哪些方面?新能源技术对‘双碳’有哪些支持?

-

临洮:第一季度项目建设实现“开门红” 临洮讯(新定西& 183;定西日报记者王亚海通讯员岳怡临)一年之计在于春,全年增长看首季。第一季度,临洮县抢抓项目建设“黄金期”,全力...

-

渭源:项目建设拉动县域经济提速提质提效 渭源讯(新定西& 183;定西日报通讯员赵婧婷)暮春四月,走进渭源县一个个项目施工现场,机器轰鸣,塔吊长臂挥舞,工人紧张有序加紧建设,...

-

陇西:一季度项目建设交出亮丽答卷 陇西讯(新定西& 183;定西日报记者张爱平)今年以来,陇西县紧扣目标任务和时间节点,集中力量,突出重点,推动项目建设实现一季度“开门...

-

岷县:以“大手笔”打造县域经济跨越发展“新引擎” 抓项目就是抓发展,谋项目就是谋未来。连日来,岷县抢抓项目施工“黄金期”,全面加快项目建设进度,力争项目早建成、早投产、早达效。...

-

通渭:项目建设踔厉奋发“加速跑” 人间四月,群芳斗艳,正是项目建设踔厉奋发、全速推进的好时节。在通渭随处可见的项目建设工地上,塔吊高耸、机械轰鸣、人影奔忙,生动...

-

安定:项目建设开创新佳绩 安定讯(新定西& 183;定西日报记者郭强)今年以来,安定区主攻重大项目,加快融入兰西城市群、兰定一体化发展格局,实现产业互补、经济互...

-

漳县:首季度项目建设实现“开门红” 漳县讯(新定西& 183;定西日报通讯员蔡峰杨兰)近日,在黄河流域漳县漳河生态综合整治项目建设现场,漳县2022年第二批项目集中开复工活动启动,

-

临洮:“四聚焦四提升”扮靓城乡颜值 临洮讯(新定西& 183;定西日报通讯员王亚海通讯员赵晓花)今年来,临洮县通过“四聚焦四提升”综合治理城乡环境卫生,为推动经济高质量追...

-

通渭:聚力人居环境整治 打造生态宜居家园 通渭讯(新定西& 183;定西日报记者许文逸)近日,走进通渭县华家岭镇新站村就可以看到,工人们在忙着安装木质花格窗、改造门头牌匾、硬化...

-

岷县:乡村人居环境美 群众乐居绽笑颜 新定西& 183;定西日报通讯员文静岷县着眼于农村人居环境整治,通过一系列举措改善农村人居环境,营造出一幅“药材香、梨花白、菜叶绿、...

-

从“舶来品”到“品牌化” 株洲日报& 183;掌上株洲讯(记者 杨凌凌通讯员 罗金鹏)4月16日,在位于芦淞区航空大道的欧睿服饰产业园项目现场,一组建筑群拔地而起...

-

3月我市CPI同比上涨0.8% 本报讯(杜烨绵报融媒记者范萌)记者日前获悉,据国家统计局绵阳调查队发布的最新调查数据显示,3月我市居民消费价格指数(CPI)同比上涨0 8%,涨

-

2022年基金一季报点评:风格偏价值 加银行、农业 减电子、白酒 核心结论:①一季度公募发行明显遇冷,新发规模持续萎靡,但赎回压力有所减轻。②2022Q1公募风格向价值偏移,板块上公募加仓周期、金融地产,

-

2022年公募基金一季报持仓剖析:增持银行、地产等 减持电子、食饮等:策略专题报告 本报告基金样本为主动权益类公募基金(定义为普通股票型基金和偏股混合型基金),若无特别说明,本报告的基金样本均为该口径。截至04月22日12时

-

投资策略专题:2022Q1公募基金持仓概览:公募有定价权的行业 目前配置水平如何? 摘要核心结论:公募有定价权行业配置情况:从22Q1基金季报披露情况看,目前公募有定价权且超配比例处于历史偏低位置的行业包括:非银金融、传

-

公募基金22年Q1配置分析:切向价值 增配“业绩预测上修”的低PEG 报告摘要:数据口径。以公募基金的“主动偏股+灵活配置型基金”作为考察对象。基金持股市值大幅缩水,赎回压力凸显。截止22年Q1三类重点...

-

光大策略全球投资一周数据聚焦 本周全球主要权益市场普跌,创业板指数领跌。创业板指数下跌6 7%,恒生指数下跌4 1%,纳斯达克指数下跌1 3%。布伦特原油下跌5 4%,美元指数上

-

A股市场策略数据库 3月,固定资产投资累计同比增长9 3%(前值+12 2%);社零累计同比增长3 27%(前值+6 7%);工业增加值累计同比增长6 5%(前值+7 5%)。价格数据方面

-

宇环数控:2022年 公司将整体围绕“数控机床+智能制造”打造更为完善的产业链 每经AI快讯,有投资者在投资者互动平台提问:公司上市近5年了,业绩也才回到上市前,公司负债率也很低,希望公司能积极利用上市公司的平...

-

珠江啤酒:啤酒行业的销售具有季节性 一般与气温相关 每经AI快讯,有投资者在投资者互动平台提问:请问贵公司啤酒销售旺季是从几月开始几月结束、面对奶茶等饮料的竞争,有什么计划?珠江啤酒(0024

-

新罗强力推进城乡供水一体化建设 本报讯(通讯员俞晓芬罗彩雁)日前,新罗区江山镇城乡供水一体化工程开工仪式举行。据悉,该工程将重新整合供水资源,新建引水管道、配水...

-

漳平市东坑口果蔬批发市场投入使用 本报讯(通讯员陈惠张君)近日,漳平市东坑口果蔬批发市场正式投入使用,城区周边流动摊位、自产自销农户均可进驻批发市场经营。走进批发...

-

长汀医疗器械产业迈上发展快车道 本报讯(通讯员陈天长王开礼)近日,在闽西(长汀)医疗器械产业园,长汀县医疗器械药品行业协会揭牌,同时,产业园内展示中心项目和信合达医疗器

-

一季度全市工业经济实现“开门红” 本报讯(融媒体记者曾俊钦通讯员谢祖农)昨日,记者从市工信局了解到,一季度全市规上工业增加值增长10 1%,高于全省平均增速0 2个百分点,增速

-

营收遇瓶颈 三只松鼠十岁之际再启变革 4月22日,三只松鼠发布了2021年业绩公告,营收97 7亿元,微降0 24%。归属于上市公司股东的净利润4 11亿元,同比涨幅36 43%。虽然曾经备受质疑

-

美国务卿防长今日访问乌克兰 英国首相表示正向乌克兰提供更多防御性军事援助 【美国务卿防长今日访问乌克兰英国首相表示正向乌克兰提供更多防御性军事援助】4月22日,五角大楼发言人柯比表示,国防部长奥斯汀将于下...

-

Mysteel解读:复盘历次印尼出口政策调整后的油脂市场变化 4月22日夜盘前,印度尼西亚总统佐科表示,他决定从4月28日起禁止食用油及其原材料的出口,具体日期待定。他说,他将继续监督和评估这项政策,

热门资讯

-

个人养老金制度蓄势而发 185只公募养老FOF总规模达1230亿元 4月22日,资本邦了解到, Choice...

个人养老金制度蓄势而发 185只公募养老FOF总规模达1230亿元 4月22日,资本邦了解到, Choice... -

中国海油今日登陆A股 “三桶油”会师A股市场 中国海油A股21日在上交所上市,证...

中国海油今日登陆A股 “三桶油”会师A股市场 中国海油A股21日在上交所上市,证... -

30家上市券商资管业务收入榜出炉 中信证券重回榜一地位 4月20日,资本邦了解到,随着上市...

30家上市券商资管业务收入榜出炉 中信证券重回榜一地位 4月20日,资本邦了解到,随着上市... - 热门基金持仓曝光!农银汇理新能源主题减仓比例超13% 4月20日,资本邦了解到,近期,上...

文章排行

图赏

-

北京:“平谷一键智慧游”正式上线打造旅游数字化样板 记者从桃醉平谷·花海休闲北京平谷...

北京:“平谷一键智慧游”正式上线打造旅游数字化样板 记者从桃醉平谷·花海休闲北京平谷... - 海棠笑迎客留步看花溪!元大都城垣遗址公园海棠花步入盛花期 海棠笑迎客,留步看花溪。北京元大...

-

亳州林拥城景区和亳药花海休闲观光大世界等你来赏花 春天,亳州市林拥城景区和亳药花海...

亳州林拥城景区和亳药花海休闲观光大世界等你来赏花 春天,亳州市林拥城景区和亳药花海... -

普吉岛8个月收入超500亿泰铢 40万游客从国外抵达普吉 据泰国旅游局数据显示,自去年7月1...

普吉岛8个月收入超500亿泰铢 40万游客从国外抵达普吉 据泰国旅游局数据显示,自去年7月1...