中航证券给予中国软件买入评级:营收快速增长 国产基础软件优势巩固

来源:每日经济新闻 时间:2022-04-25 17:32:59

中航证券04月25日发布研报称,给予中国软件(600536.SH,最新价:32.05元)买入评级。评级理由主要包括:1)营收快速增长,自主可控市场战略布局效果渐显;2)麒麟软件、达梦数据库业绩表现亮眼;3)成本和费用率上升明显,经营性现金流大幅改善;4)股权激励落地,有利于公司长远发展;5)拟参与设立中电信创、投资易鲸捷,持续加码信创产业布局。风险提示:项目进展不达预期,政策风险,业务创新风险。

AI点评:中国软件近一个月获得2份券商研报关注,买入2家,平均目标价为45元,与最新价32.05元相比,高12.95元,目标均价涨幅40.41%。

(文章来源:每日经济新闻)

-

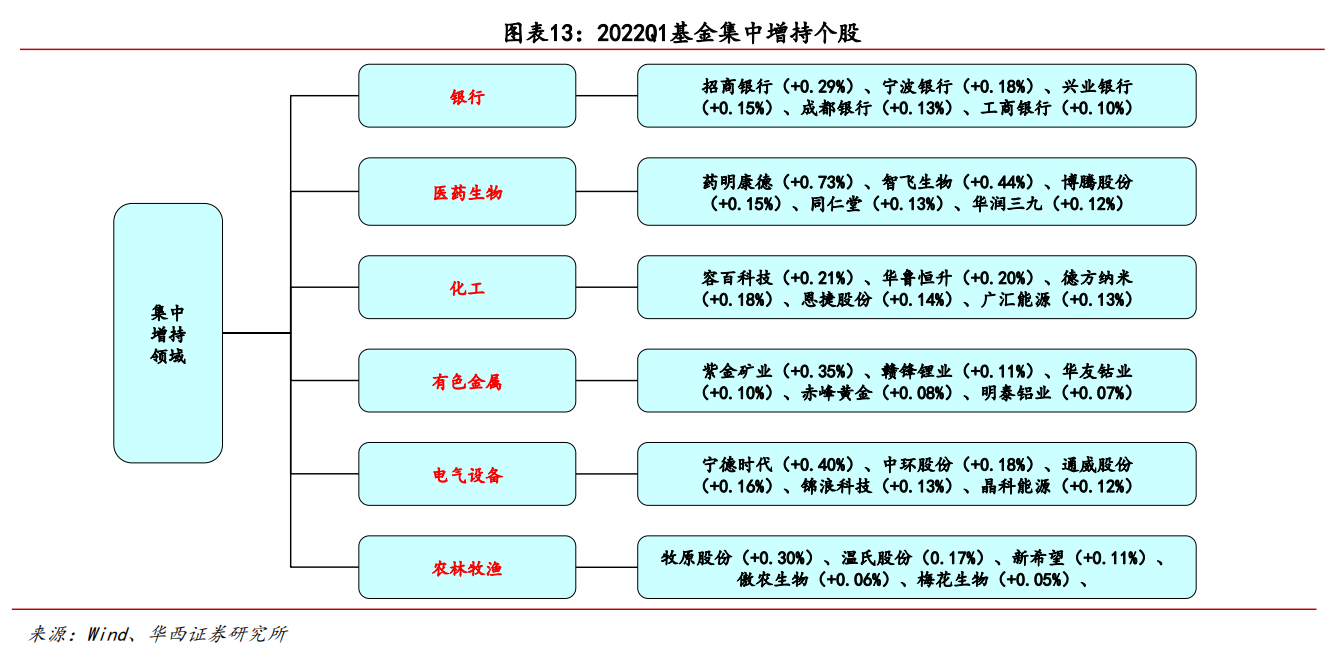

2022年一季度主动权益类公募股票仓位下降 加仓主板和科创板 4月24日,资本邦了解到,随着基金财报逐渐披露,2022年公募基金一季报持仓路线图逐渐清晰,市场关注的公募对各行业的布局情况愈发明朗。华

2022年一季度主动权益类公募股票仓位下降 加仓主板和科创板 4月24日,资本邦了解到,随着基金财报逐渐披露,2022年公募基金一季报持仓路线图逐渐清晰,市场关注的公募对各行业的布局情况愈发明朗。华 -

26只“新能源”主题基金一季度减少仓位 仅4只逆势加仓 4月24日,资本邦了解到,数据显示,市场之上合计30只名称中带有新能源的主题基金(各份额合并统计)中,有26只在2022年一季度减少了仓位,仅4

26只“新能源”主题基金一季度减少仓位 仅4只逆势加仓 4月24日,资本邦了解到,数据显示,市场之上合计30只名称中带有新能源的主题基金(各份额合并统计)中,有26只在2022年一季度减少了仓位,仅4 -

385.4万户!深圳推行“登记确认制”扩大企业登记注册自主权 据深圳市企业注册局统计,截至2022年一季度,全市累计共有商事主体385 4万户,同比增长5 3%。按深圳市统计局最新公布的深圳市常住人口1763

385.4万户!深圳推行“登记确认制”扩大企业登记注册自主权 据深圳市企业注册局统计,截至2022年一季度,全市累计共有商事主体385 4万户,同比增长5 3%。按深圳市统计局最新公布的深圳市常住人口1763 -

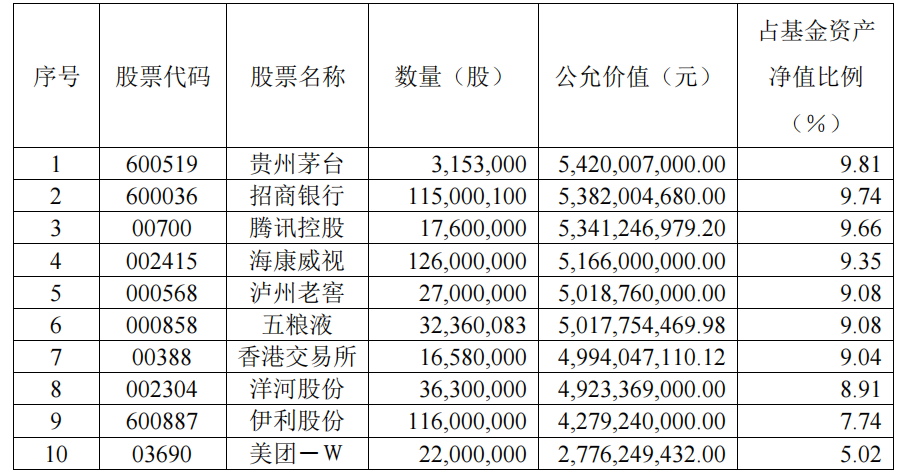

易方达张坤管理的四只基金公布2022年第一季度财报 4月22日,资本邦了解到,易方达明星基金经理张坤管理的四只基金易方达蓝筹精选、易方达优质精选、易方达优势企业三年、易方达亚洲精选股票

易方达张坤管理的四只基金公布2022年第一季度财报 4月22日,资本邦了解到,易方达明星基金经理张坤管理的四只基金易方达蓝筹精选、易方达优质精选、易方达优势企业三年、易方达亚洲精选股票 -

广发小盘成长的最新持仓曝光 一季度再度增股票仓位至94% 4月21日,资本邦了解到,昨日晚间(4月20日),广发基金旗下产品公布2022年一季报,其中,顶流基金经理刘格菘管理的广发小盘成长的最新持仓曝

广发小盘成长的最新持仓曝光 一季度再度增股票仓位至94% 4月21日,资本邦了解到,昨日晚间(4月20日),广发基金旗下产品公布2022年一季报,其中,顶流基金经理刘格菘管理的广发小盘成长的最新持仓曝 -

新股经纬恒润上市首日破发 中一签亏损超1万 19日,新股经纬恒润上市首日破发,盘中最低93 01元,较发行价下跌27 99元。截至收盘,经纬恒润收报100 01元,下跌20 99元,跌幅17 35%。按

新股经纬恒润上市首日破发 中一签亏损超1万 19日,新股经纬恒润上市首日破发,盘中最低93 01元,较发行价下跌27 99元。截至收盘,经纬恒润收报100 01元,下跌20 99元,跌幅17 35%。按

-

中航证券给予中国软件买入评级:营收快速增长 国产基础软件优势巩固 中航证券04月25日发布研报称,给予中国软件(600536 SH,最新价:32 05元)买入评级。评级理由主要包括:1)营收快速增长,自主可控市场战略布局

-

贝达药业:凯铭投资累计质押股数约为4555万股 贝达药业(SZ300558,收盘价:40 49元)4月25日晚间发布公告称,截至本公告日,凯铭投资累计质押股数约为4555万股,占其所持股份比例为56 89%。

-

西南证券维持康辰药业买入评级:密盖息收入超预期 多措并举加速创新布局 西南证券04月25日发布研报称,维持康辰药业(603590 SH,最新价:24元)买入评级。评级理由主要包括:1)毛利率和净利率有所下滑,销售费用率下降

-

新国都:2022年第一季度净利润约9120万元,同比增加72.09% 新国都(SZ300130,收盘价:10 48元)4月25日晚间发布一季度业绩公告称,2022年第一季度营收约10 16亿元,同比增加44 06%;净利润约9120万元,同

-

美瑞新材:2022年第一季度净利润约2261万元 美瑞新材(SZ300848,收盘价:17 08元)4月25日晚间发布一季度业绩公告称,2022年第一季度营收约3 91亿元;净利润约2261万元;基本每股收益0 17

-

华宝股份:2022年第一季度净利润约2.16亿元,同比下降21.07% 华宝股份(SZ300741,收盘价:22 32元)4月25日晚间发布一季度业绩公告称,2022年第一季度营收约4 16亿元,同比减少10 87%;净利润约2 16亿元,

-

三安光电:一季度净利同比下降22.94% 【三安光电:一季度净利同比下降22 94%】三安光电公布2022年第一季度报告,实现归母净利润4 29亿元,同比下降22 94%。(财联社)

-

万集科技:公司目前在汽车黑匣子EDR方面暂无布局 每经AI快讯,有投资者在投资者互动平台提问:亲爱的董秘,你好。公司有生产车用edr吗?若有,销量如何?若无,有技术能快速量产吗?万集科技(3

-

万集科技:公司未参与深城交64线的激光雷达招投标 每经AI快讯,有投资者在投资者互动平台提问:请问公司参与了深城交64线的激光雷达招标吗,结果如何万集科技(300552 SZ)4月25日在投资者互动平

-

万集科技:公司车载激光雷达可以应用于无人驾驶,已在宇通、东风的无人驾驶车辆上... 每经AI快讯,有投资者在投资者互动平台提问:董秘你好。请问公司的激光雷达是否可以应用在无人驾驶领域。万集科技(300552 SZ)4月25日在投资者

-

西点药业:公司目前没有治疗儿童肝炎的药物 每经AI快讯,有投资者在投资者互动平台提问:欧美多国出现不明原因引起的儿童肝炎病例,请公司说明有没有治疗儿童肝炎的药物。西点药业(301130

-

*ST实达:公司股价近期波动较大 4月26日起停牌核查 e公司讯,*ST实达(600734)4月25日晚间公告,公司股票价格近期累计涨幅较大,期间多次触及股票交易异常波动。公司股票自2022年4月19日起至2022

-

中国巨石:一季度净利润18.36亿元 同比增72.68% 【中国巨石:一季度净利润18 36亿元同比增72 68%】中国巨石(600176)4月25日晚间披露第一季度报告,报告期内,公司实现营业收入51 33亿元,同比

-

华熙生物:一季度净利润2亿元 同比增长31.07% 【华熙生物:一季度净利润2亿元同比增长31 07%】华熙生物(688363)4月25日晚间披露第一季度报告,报告期内,公司实现营业收入12 55亿元,同比增

-

湖北宜化:一季度净利润同比增长200.65% 湖北宜化4月25日晚间公告,第一季度公司实现营业收入55 24亿元,同比增长55 10%;净利润6 38亿元,同比增长200 65%;基本每股收益0 7109元。

-

茶叶能放冰箱保存吗?快来看容声厅吧的存储小妙招 春茶好喝,但保存不易,其在常温环境下与空气接触会进行缓慢氧化,温度越高湿度越大,氧化的速度越快。所以,一般要放在冰箱里冷藏,通过降

茶叶能放冰箱保存吗?快来看容声厅吧的存储小妙招 春茶好喝,但保存不易,其在常温环境下与空气接触会进行缓慢氧化,温度越高湿度越大,氧化的速度越快。所以,一般要放在冰箱里冷藏,通过降 -

钓鱼市场有多大 钓鱼行业发展前景分析与预测2022 钓鱼市场有多大钓鱼风潮正在席卷互联网,但云钓鱼玩家占大多数,如何将云玩家转为真正消费者,需要各产业链的互相配合,形成良性的经济...

-

双碳目标驱动下能源化工行业市场前景趋势如何? 双碳目标驱动下能源化工行业市场前景趋势如何?能源化工行业市场前景如何?能源化工产品关系到国民经济的运行和人民生活的几乎每一个环节...

-

国内安检行业市场规模 国内安检行业市场发展 国内安检行业市场规模安检要求其技术精准、工作高效、体验智能,当前国企的安检能够满足国人,未来这些安检将会变得更加智能。安检简单...

-

日本汽车市场新车交付延迟 二手车租赁服务受消费者青睐 据日本广播协会网站近日报道,在日本国内汽车市场,受新冠疫情及半导体供应不足的影响,汽车厂商纷纷减产。这导致新车交付有所延迟,从而推

日本汽车市场新车交付延迟 二手车租赁服务受消费者青睐 据日本广播协会网站近日报道,在日本国内汽车市场,受新冠疫情及半导体供应不足的影响,汽车厂商纷纷减产。这导致新车交付有所延迟,从而推 -

【国泰君安期货研报】黄金:震荡回落 白银:跌幅超黄金 【国泰君安期货研报】黄金:震荡回落白银:跌幅超黄金;

-

德国智库IFO:德国商业景气指数在四月份上升 德国智库IFO:德国商业景气指数在四月份上升

-

瑞士 截至4月22日当周 国内活期存款周平均额 6675.69, 预期值-亿瑞郎, 前值6661亿瑞郎 瑞士截至4月22日当周国内活期存款周平均额6675 69,预期值-亿瑞郎,前值6661亿瑞郎

-

瑞士 截至4月22日当周 活期存款总计金额 7426.13, 预期值-亿瑞郎, 前值7401亿瑞郎 瑞士截至4月22日当周活期存款总计金额7426 13,预期值-亿瑞郎,前值7401亿瑞郎

-

IFO经济学家:面临不确定性,德国经济依然强劲 IFO经济学家:面临不确定性,德国经济依然强劲

-

土耳其央行:将通过传统方式对标的为23吨黄金的三个月期的黄金互换合约进行拍卖 土耳其央行:将通过传统方式对标的为23吨黄金的三个月期的黄金互换合约进行拍卖

-

IFO经济学家:德国的经济情绪已经稳定在较低水平 IFO经济学家:德国的经济情绪已经稳定在较低水平

-

IFO经济学家:自俄乌冲突爆发后,德国经济现在似乎恢复了活力 IFO经济学家:自俄乌冲突爆发后,德国经济现在似乎恢复了活力

-

IFO经济学家:供应链问题仍然是行业的主要问题 IFO经济学家:供应链问题仍然是行业的主要问题

-

美元兑俄罗斯卢布跌3%至73.2225 美元兑俄罗斯卢布跌3%至73 2225

热门资讯

-

突发!A股公司阳光电源外部董事刘振因个人原因失联 4月24日,资本邦了解到,A股公司阳...

突发!A股公司阳光电源外部董事刘振因个人原因失联 4月24日,资本邦了解到,A股公司阳... -

一季报落下帷幕 多位明星基金经理净申购份额超10亿元 4月24日,资本邦了解到,公募基金2...

一季报落下帷幕 多位明星基金经理净申购份额超10亿元 4月24日,资本邦了解到,公募基金2... -

黑石第一季度营收51.26亿美元 净利润同比下降30.4% 4月22日,资本邦了解到,美股上市...

黑石第一季度营收51.26亿美元 净利润同比下降30.4% 4月22日,资本邦了解到,美股上市... -

个人养老金制度蓄势而发 185只公募养老FOF总规模达1230亿元 4月22日,资本邦了解到, Choice...

个人养老金制度蓄势而发 185只公募养老FOF总规模达1230亿元 4月22日,资本邦了解到, Choice...

文章排行

图赏

-

露营+踏青赏花!“五一”假期热门深度游目的地出炉 我已经预订了密云水库附近的民宿,...

露营+踏青赏花!“五一”假期热门深度游目的地出炉 我已经预订了密云水库附近的民宿,... -

北京:“平谷一键智慧游”正式上线打造旅游数字化样板 记者从桃醉平谷·花海休闲北京平谷...

北京:“平谷一键智慧游”正式上线打造旅游数字化样板 记者从桃醉平谷·花海休闲北京平谷... - 海棠笑迎客留步看花溪!元大都城垣遗址公园海棠花步入盛花期 海棠笑迎客,留步看花溪。北京元大...

-

亳州林拥城景区和亳药花海休闲观光大世界等你来赏花 春天,亳州市林拥城景区和亳药花海...

亳州林拥城景区和亳药花海休闲观光大世界等你来赏花 春天,亳州市林拥城景区和亳药花海...