历史首次!贵州茅台发布2022年1-2月主要经营数据

3月8日,资本邦了解到,A股公司贵州茅台(600519.SH)公布2022年1至2月主要经营数据,这是贵州茅台历史上首次发布此类数据!

公告显示,2022年春节期间,贵州茅台产品销售势头向好,市场呈现旺销态势,顺利实现了“开门红”。经公司初步核算,2022年1至2月,公司实现营业总收入202亿元左右,同比增长20%左右;实现归属于上市公司股东的净利润102亿元左右,同比增长20%左右。

根据贵州茅台此前发布的业绩预告,初步核算公司2021年实现总营收1090亿元(其中,茅台酒营业收入932亿元左右,系列酒营业收入126亿元左右),同比增长11.2%;预计实现归母净利润520亿元,同比增长11.3%。其中估计第四季度总营收319.5亿元,同比增长12.4%,归母净利润147.3亿元,同比增长14.5%。

不过从二级市场来看,2022年以来,酒类股整体走势疲弱。贵州茅台股价已破1800元大关,截至3月7日收盘,贵州茅台跌4.13%报收1707元/股,年内累计跌幅为16.7%。

其余如皇台酒业累积跌超40%,酒鬼酒跌约27.6%,五粮液跌25.4%,泸州老窖、水井坊、舍得酒业等跌幅均超20%。

对此,部分券商表达了自己的观点:

华创证券认为,目前白酒消费韧性和需求仍在,多数酒企已平稳通过春节的需求压力测试,开始控货挺价,2022年第一季度开门红预计可以大概率实现,全年有望实现稳健增长。

中金公司认为,淡季基本面稳健,悲观避险情绪引发白酒板块调整,当前估值布局性价比凸显。虽然短期经济存在下行压力,但是白酒板块基本面依然稳健,延续结构性繁荣。

中信建投研报指出,春节以来白酒板块整体回调幅度较大,一方面受到疫情对部分市场动销的影响,另一方面欧美加息引发外资流动性趋紧预期,白酒板块整体的估值分位仍高于历史平均,市场投资风格有所调整。目前从估值水平看,整体已经进入到具备性价比的区间,部分白酒估值已经回落到甚至低于2019年水平。(黄毅)

- 历史首次!贵州茅台发布2022年1-2月主要经营数据 3月8日,资本邦了解到,A股公司贵州茅台(600519 SH)公布2022年1至2月主要经营数据,这是贵州茅台历史上首次发布此类数据!公告显示,2022年

-

科创板上会在即 恒烁股份、德邦科技将同日上会 3月8日,资本邦了解到,上海证券交易所科创板上市委员会定于2022年3月14日上午9时召开2022年第18次上市委员会审议会议。届时将审议恒烁半导

科创板上会在即 恒烁股份、德邦科技将同日上会 3月8日,资本邦了解到,上海证券交易所科创板上市委员会定于2022年3月14日上午9时召开2022年第18次上市委员会审议会议。届时将审议恒烁半导 -

总投资16.61亿元!保定白沟新城3个重点项目集中开工 近日,白沟新城尚品汇商业中心、惠丰华箱包设计研发中试中心和腾美安高端箱包数字化产业园等3个重点项目集中开工。3个项目总投资16 61亿元

总投资16.61亿元!保定白沟新城3个重点项目集中开工 近日,白沟新城尚品汇商业中心、惠丰华箱包设计研发中试中心和腾美安高端箱包数字化产业园等3个重点项目集中开工。3个项目总投资16 61亿元 -

央行:便利资金融通服务实体需求 全力支持粤港澳大湾区发展 粤港澳大湾区是我国经济最具活力、开放程度最高、创新能力最强的地区之一。3月7日,中国人民银行宏观审慎管理局在关注‘两会’共

央行:便利资金融通服务实体需求 全力支持粤港澳大湾区发展 粤港澳大湾区是我国经济最具活力、开放程度最高、创新能力最强的地区之一。3月7日,中国人民银行宏观审慎管理局在关注‘两会’共 -

小微企业普惠性税收政策延期两年 助力经济平稳增长 全国政协委员、香江集团总裁翟美卿提交了6份提案,涉及妇女儿童权益保障、小微企业税收优惠政策、提升公共服务供给保障能力等。在政府工作

小微企业普惠性税收政策延期两年 助力经济平稳增长 全国政协委员、香江集团总裁翟美卿提交了6份提案,涉及妇女儿童权益保障、小微企业税收优惠政策、提升公共服务供给保障能力等。在政府工作 -

量化对冲基金年内平均收益-0.95% 首尾业绩差为4.49% 3月8日,资本邦了解到,据Wind统计显示,截至3月4日,公募量化对冲基金今年以来平均累计收益率为-7 37%,其中,主动量化基金年内平均收益为

量化对冲基金年内平均收益-0.95% 首尾业绩差为4.49% 3月8日,资本邦了解到,据Wind统计显示,截至3月4日,公募量化对冲基金今年以来平均累计收益率为-7 37%,其中,主动量化基金年内平均收益为

- 历史首次!贵州茅台发布2022年1-2月主要经营数据 3月8日,资本邦了解到,A股公司贵州茅台(600519 SH)公布2022年1至2月主要经营数据,这是贵州茅台历史上首次发布此类数据!公告显示,2022年

-

云天化2021年净利36.37亿元 同比增长近6倍 3月8日,资本邦了解到,A股公司云天化(600096 SH)2021年度业绩快报公告。2021年度,公司实现营业总收入640 67亿元,较上年同期增加22 94%;

云天化2021年净利36.37亿元 同比增长近6倍 3月8日,资本邦了解到,A股公司云天化(600096 SH)2021年度业绩快报公告。2021年度,公司实现营业总收入640 67亿元,较上年同期增加22 94%; -

又一“大块头”获批!东方证券H股配股获证监会通过 3月8日,资本邦了解到,券商又一大块头配股方案获批!3月7日晚间,东方证券(600958 SH 03958 HK)发布A股配股获证监会审核通过公告,而在上月

又一“大块头”获批!东方证券H股配股获证监会通过 3月8日,资本邦了解到,券商又一大块头配股方案获批!3月7日晚间,东方证券(600958 SH 03958 HK)发布A股配股获证监会审核通过公告,而在上月 - 科创板上会在即 恒烁股份、德邦科技将同日上会 3月8日,资本邦了解到,上海证券交易所科创板上市委员会定于2022年3月14日上午9时召开2022年第18次上市委员会审议会议。届时将审议恒烁半导

-

营收9.86亿元 小牛电动第四季度净利润同比下降18% 3月8日,资本邦了解到,小牛电动(NIU US)公布了截至2021年第四季度及全年未经审计的财务报告。据财报披露,小牛电动第四季度营收9 86亿元人

营收9.86亿元 小牛电动第四季度净利润同比下降18% 3月8日,资本邦了解到,小牛电动(NIU US)公布了截至2021年第四季度及全年未经审计的财务报告。据财报披露,小牛电动第四季度营收9 86亿元人 -

优步宣布提高EBITDADADA指引至1.3亿至1.5亿美元 3月8日,资本邦了解到,优步(UBER US)宣布,将2022财年第一季度经调整EBITDA指引提高至1 3亿至1 5亿美元,之前的指引为1亿至1 3亿美元。优

优步宣布提高EBITDADADA指引至1.3亿至1.5亿美元 3月8日,资本邦了解到,优步(UBER US)宣布,将2022财年第一季度经调整EBITDA指引提高至1 3亿至1 5亿美元,之前的指引为1亿至1 3亿美元。优 -

每日优鲜签署股权认购协议 3年内认购3亿美元股票 3月8日,资本邦了解到,社区零售企业每日优鲜(MF US)宣布其与投资机构Yorkville Advisors签署股权认购协议,Yorkville将于未来3年内,认购

每日优鲜签署股权认购协议 3年内认购3亿美元股票 3月8日,资本邦了解到,社区零售企业每日优鲜(MF US)宣布其与投资机构Yorkville Advisors签署股权认购协议,Yorkville将于未来3年内,认购 -

舞绘《千里江山图》中“青绿”的孟庆旸:这很中国 20年前,一个9岁的小女孩,执意要从河南到北京学舞蹈。那时候,她并不知道舞蹈能给她带来什么,只是源自心中的热爱和梦想。20岁时,她进入

舞绘《千里江山图》中“青绿”的孟庆旸:这很中国 20年前,一个9岁的小女孩,执意要从河南到北京学舞蹈。那时候,她并不知道舞蹈能给她带来什么,只是源自心中的热爱和梦想。20岁时,她进入 -

王蒙长篇小说《猴儿与少年》出版 奏响“青春万岁”回声 中国当代著名作家、茅盾文学奖得主王蒙最新长篇小说《猴儿与少年》日前由花城出版社出版。小说《猴儿与少年》通过作家王蒙的视角,讲述了九

王蒙长篇小说《猴儿与少年》出版 奏响“青春万岁”回声 中国当代著名作家、茅盾文学奖得主王蒙最新长篇小说《猴儿与少年》日前由花城出版社出版。小说《猴儿与少年》通过作家王蒙的视角,讲述了九 -

话剧《解忧杂货店》中文版开票!7月29日、30日连演两场 记者获悉,改编自东野圭吾奇幻温情小说的话剧《解忧杂货店》中文版将于7月29日、30日在津湾大剧院连演两场。目前该演出已开票,支持文惠卡

话剧《解忧杂货店》中文版开票!7月29日、30日连演两场 记者获悉,改编自东野圭吾奇幻温情小说的话剧《解忧杂货店》中文版将于7月29日、30日在津湾大剧院连演两场。目前该演出已开票,支持文惠卡 -

悬疑音乐剧《隐秘的角落》5月13日来津开票 悬疑音乐剧《隐秘的角落》将于5月13日来津巡演,目前天津大剧院已开票。作家紫金陈提供独家音乐剧授权的音乐剧《隐秘的角落》,在两个小时

悬疑音乐剧《隐秘的角落》5月13日来津开票 悬疑音乐剧《隐秘的角落》将于5月13日来津巡演,目前天津大剧院已开票。作家紫金陈提供独家音乐剧授权的音乐剧《隐秘的角落》,在两个小时 -

2022我国公路养护的发展现状及投资前景分析 “公路养护”就是对公路的保养与维护,保养侧重于从建成通车开始的全过程养护,维护侧重于对被破坏的部分进行修复。2022我国公路养护的...

-

印度贸易部长:印度在财政上有承受燃油价格上涨的空间,需要观察印度通胀是否持续 印度贸易部长:印度在财政上有承受燃油价格上涨的空间,需要观察印度通胀是否持续

-

印度贸易部长:资本从印度外逃可能不会发生 印度贸易部长:资本从印度外逃可能不会发生

-

一张图:3月9日黄金白银、原油、股指、外汇“枢纽点+多空信号” 一张图:3月9日黄金白银、原油、股指、外汇“枢纽点+多空信号”;周一(3月9日)一张图看“枢纽点+多空信号”,品种包括:黄金、白银、原油

-

俄罗斯工贸部发布消息称,国产Sukhoi Superjet 100飞机进口替代版的研制将加速,... 俄罗斯工贸部发布消息称,国产SukhoiSuperjet100飞机进口替代版的研制将加速,该版本所需的俄罗斯PD-8发动机计划在12-1

-

欧盟急推绿能措施以尽快摆脱对俄能源依赖 欧盟急推绿能措施以尽快摆脱对俄能源依赖;

-

“妖镍”史诗级行情下 锂电池产业链“众生相” 连破6万、7万、8万、9万、10万美元 吨关口!——这仅是LME镍期货在一个交易日内的走势。3月8月,LME镍价盘中一度大涨超100%,两个交易...

-

ETF追踪:连续5天净流入 逆势加仓创业板ETF 【ETF追踪:连续5天净流入,逆势加仓创业板ETF】昨日(3月8日),市场放量下跌,两市全天成交额破1 1万亿,沪指跌破3300,创业板跌破2600 东方财

-

恢复大额申购!又有明星基金出手了 又有明星基金经理“开门迎客”。今天一早,中欧基金发布公告称,由袁维德管理的中欧价值智选回报恢复大额申购。多位基金业内人士认为,...

-

央行上缴财政1万亿元利润:钱从哪来?对流动性影响几何? 【央行上缴财政1万亿元利润:钱从哪来?对流动性影响几何?】分析师表示,这是一次财政和货币协同式宽松。

-

商品期货早盘多数上涨,沪镍、沥青涨停,低硫燃料油涨近9% 金融界3月9日消息国内期货市场早盘收盘,商品期货多数上涨,沪镍、沥青涨停,低硫燃料油涨近9%,燃油涨超8%,SC原油涨超6%,塑料、聚丙烯涨超5

-

加强源头治理确保煤炭清洁高效利用 “我国以煤为主的能源资源禀赋特点,决定了当前和今后一段时间,煤炭仍然是能源供应体系中重要的基础能源。加快推动清洁煤使用,对我国...

-

俄联邦工业和贸易部:俄航空业需最大限度地实现系统和设备的进口替代 【俄联邦工业和贸易部:俄航空业需最大限度地实现系统和设备的进口替代】当地时间9日,俄罗斯联邦工业和贸易部发布声明称,俄航空业目前...

-

我国科研人员提出土壤微生物群落定量研究优化策略 近日,中国农业科学院农业资源与农业区划研究所植物营养团队研究提出土壤微生物群落定量研究优化策略。相关成果发表在《土壤生物学与生...

-

美国宣布禁止从俄罗斯进口能源 这些能源股低估值高成长(附股) 【美国宣布禁止从俄罗斯进口能源这些能源股低估值高成长(附股)】早盘煤炭板块涨幅居前,山煤国际、平煤股份、潞安环能等多股大涨逾3%...

-

项目建设发力 产业规模壮大 营商环境升级大连以高质量开局迈向“万亿GDP城市” 核心提示时不我待,踔厉奋发。作为实现三年挺进“万亿GDP城市”目标的起步之年,新年伊始,大连市就以近年来不多见的速度、力度、强度吹...

-

江苏体彩下个亿元大奖,大约在何时 3月4日,来自苏州张家港的黄先生在中奖18天之后,终于现身南京领走了体彩大乐透1 17亿元大奖。这也是江苏购彩者中出的第6个体彩亿元大奖,全部

-

美股股指期货扩大涨幅 【美股股指期货扩大涨幅】美股股指期货扩大涨幅,三大股指期货均涨超0 5%。

-

徐州彩民喜提“快乐8”500万头奖 2月28日晚,“快乐8”游戏进行第2022049期开奖,当期开出的中奖号码为:03、06、07、14、23、24、26、38、48、49、50、53、54、59、62、63、65

热门资讯

-

前2个月11家百亿量化机构跑赢中证500 思勰投资排名领先 3月8日,资本邦了解到,开年以来,...

前2个月11家百亿量化机构跑赢中证500 思勰投资排名领先 3月8日,资本邦了解到,开年以来,... -

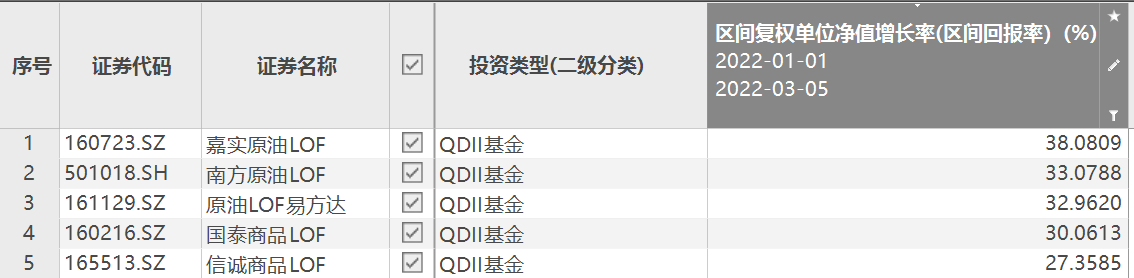

年内回报超20%!18只油气类QD基金年内回报领跑市场 3月7日,资本邦了解到,截至上周五...

年内回报超20%!18只油气类QD基金年内回报领跑市场 3月7日,资本邦了解到,截至上周五... -

财通匠心优选一年持有期即将发行 长跑名将金梓才掌舵 今年以来,众多公募明星基金经理旗...

财通匠心优选一年持有期即将发行 长跑名将金梓才掌舵 今年以来,众多公募明星基金经理旗... -

分红逾540亿元!今年以来已有740只基金派发红包 3月3日,资本邦了解到,数据显示,...

分红逾540亿元!今年以来已有740只基金派发红包 3月3日,资本邦了解到,数据显示,...

文章排行

图赏

-

助力碳达峰碳中和 我国本外币绿色贷款存量规模全球第一 3月8日,资本邦了解到,近日,人民...

助力碳达峰碳中和 我国本外币绿色贷款存量规模全球第一 3月8日,资本邦了解到,近日,人民... -

发改委重磅回应市场关切 全力做好大宗商品保供稳价工作 发改委日前就确保经济增长、能源保...

发改委重磅回应市场关切 全力做好大宗商品保供稳价工作 发改委日前就确保经济增长、能源保... -

探路实体商业新发展 增强实体零售的吸引力和盈利能力 今年的政府工作报告指出,餐饮、住...

探路实体商业新发展 增强实体零售的吸引力和盈利能力 今年的政府工作报告指出,餐饮、住... -

“银发经济”跃上风口 产业发展还需引导扶持 2021年第七次全国人口普查数据显示...

“银发经济”跃上风口 产业发展还需引导扶持 2021年第七次全国人口普查数据显示...