监管重压下 钢铁行业如何实现碳中和?

随着监管机构、投资者和消费者的要求提高,工业领域脱碳的紧迫性不断增加,钢铁行业急需切实可行的计划来推动减排。但这绝非易事,为了实现重要的减碳目标,钢铁行业必须对生产过程进行根本性的变革。解决方案或是捕获传统钢铁厂产生的二氧化碳,重新利用或储存在地下;抑或是关停现有的工厂,建设新工厂,但这两种方案都成本高昂。

波士顿咨询(BCG)预期,未来以实现碳中和为目标的法律法规会持续出台,对采用传统工艺的钢铁企业造成越来越高的碳成本。

欧盟在监管改革方面处于世界领先的水平,目标是到2030年将温室气体排放量减少55%,到2050年实现碳中和。欧盟主要是运用市场化的举措,要求钢铁生产商为排放的二氧化碳付费。此外,欧盟很快会引入新的“碳边境调节机制”(CBAM),实质上是根据含碳量对进口钢铁征收关税。

作为世界上最大的钢铁生产国,中国力争在2060年实现碳中和,目前也在引入国家碳定价机制。从2021年开始,中国启动了碳排放交易体系,首先覆盖电力行业,预计未来几年将扩大到钢铁行业。中国的钢铁产量规模庞大,即使是很小一部分转为绿色钢铁,也能给市场供应大量环保钢材。其中大部分可以满足欧洲对绿色钢铁的需求,由此显著影响双边的贸易差额。

梳理钢铁行业的所有脱碳趋势之后,可以清楚地看到,如果钢铁生产企业想要保持竞争力,就必须快速转变生产模式并减少碳排放。钢铁企业可以采用“三步走”战略来达成目标并获得竞争优势:影响整体监管议程和对绿色钢铁的定义、支持绿色钢铁市场的发展、在规定的时间和预算内实施大型投资项目。

即使在监管重压下,钢铁行业的减排无疑也是“老大难”问题,但BCG也观察到可行的契机:行业先行者可以定义新的市场机制,参与绿色钢铁市场竞争,并借助碳中和转型实现快速发展。

钢铁行业的碳排放约占所有人为碳排放的7%,所以是监管机构重点关注的减排领域。2021年12月,第26届联合国气候变化大会(COP26)做出了减排承诺。大多数的发达经济体设定了到2050年实现净零排放的目标,还有许多经济体宣布了雄心勃勃的2030年减排目标。

欧盟“碳边境调节机制”或在2026年全面落实,届时钢铁进口企业必须为在欧盟销售的产品碳排支付与欧盟钢铁生产企业相同的碳价格。欧洲议会环境委员会在2021年年底提议,“碳边境调节机制”应比原定的计划更早开始加速实施,且需要覆盖更多的产品,同时,在2028年就应取消免费排放配额,而非原定的2035年。2022年1月,欧盟委员会拒绝了该提议,认为这种做法违反了欧盟对世界贸易组织的承诺。

美国采取了不同的方式,在重返《巴黎协定》后,计划到2050年实现净零目标,但各联邦之间的碳定价体系却尚未建立。虽然存在一些区域性的碳定价体系,在国家层面,行动主要集中在监管排放及产品标准、绿色采购和税收优惠等方面。尚不清楚美国的一系列一揽子计划是否可以获得欧盟“碳边境调节机制”的出口豁免优惠。

为了实现全球监管机构议定的减排目标,钢铁行业必须进行大规模的技术改造,以影响整个钢铁行业生态体系。

鉴于现有的法律法规和技术限制,以及可能给行业带来的成本压力,为了更好地应对难题,把传统流程转变为对企业和气候而言可持续的方法,钢铁生产企业应该采取“三步走”策略。

首先,协助塑造整体监管议程和对绿色钢铁的定义。钢铁生产企业应提出明确的理由和基于事实的观点,在谈判中阐明自身立场,尽快参与更广泛的对话。

其次,支持绿色钢铁市场的发展。绿色钢铁技术(如利用绿氢直接还原铁和电弧炉技术)将大幅增加每吨钢的生产成本,但在许多消费品行业,钢铁价格的上涨对终端消费品价格的上涨影响有限。BCG预测,到2030年,欧洲的汽车整车厂、家电制造商和其他面临减碳需求的企业将采购2000万~4000万吨的绿色钢铁。此外,钢铁企业若想在绿色钢铁市场上取得成功,需要建立正确的合作伙伴关系和卓越的供应链管理能力。

再有,在规定的时间和预算内实施大型投资项目。新的生产技术需要钢铁生产企业投资数十亿美元,远远超过多数钢铁生产项目的资本性支出。上一轮国际金融危机以来,钢铁行业尚未收回其资本性投资,因此钢铁企业必须通过审慎的规划和专业的执行来保障投资安全,确保在规定的时间和预算内完成项目。

面对快速转型的碳排放格局,钢铁生产企业必须主动出击,在变幻的市场和经营环境中发挥关键作用。研究所有的监管提案对自身业务的影响,即使在准备妥协时也可以影响谈判进展;同时,建立新的销售专业知识,为初期的绿色钢铁客户制定合理的价值主张。钢铁企业还需要尽早增强管理大型投资项目的专业知识。在以上领域开展对话并采取有意义的行动,有助于帮助钢铁企业克服最艰难的挑战,渡过钢铁行业的困难时期。(记者 秦志刚)

- 监管重压下 钢铁行业如何实现碳中和? 随着监管机构、投资者和消费者的要求提高,工业领域脱碳的紧迫性不断增加,钢铁行业急需切实可行的计划来推动减排。但这绝非易事,为了实现

-

深圳为优质中小企业纾困 最高提供3000万元平稳基金 今年2月刚拿到市里发放的3000万元平稳基金,准备用于产品研发。3月16日,深圳云之家网络有限公司相关负责人黎龙虎告诉记者。自2020年新冠肺

深圳为优质中小企业纾困 最高提供3000万元平稳基金 今年2月刚拿到市里发放的3000万元平稳基金,准备用于产品研发。3月16日,深圳云之家网络有限公司相关负责人黎龙虎告诉记者。自2020年新冠肺 -

300多家上市公司密集发布回购 释放积极信号 春江水暖鸭先知。近日,上市公司增持、回购等举措不断升温。恒瑞医药、美的集团、恒力石化等上市公司密集发布回购相关公告。与此同时,从近

300多家上市公司密集发布回购 释放积极信号 春江水暖鸭先知。近日,上市公司增持、回购等举措不断升温。恒瑞医药、美的集团、恒力石化等上市公司密集发布回购相关公告。与此同时,从近 -

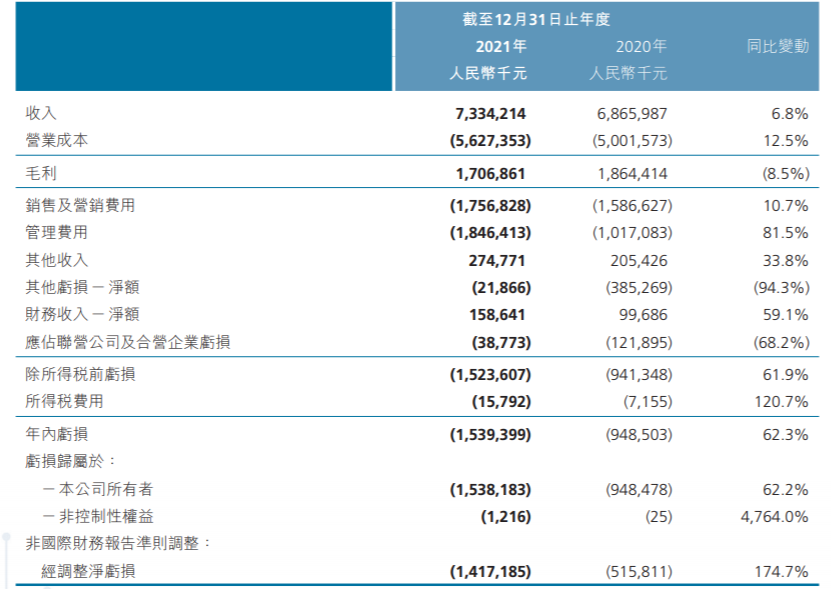

平安好医生2021年总收入73.34亿元 同比增幅6.85% 3月16日,资本邦了解到,港股公司平安好医生(01833 HK)今天公布了2021年年度业绩报告。报告期内,公司总收入达73 34亿元(人民币,下同),同

平安好医生2021年总收入73.34亿元 同比增幅6.85% 3月16日,资本邦了解到,港股公司平安好医生(01833 HK)今天公布了2021年年度业绩报告。报告期内,公司总收入达73 34亿元(人民币,下同),同 -

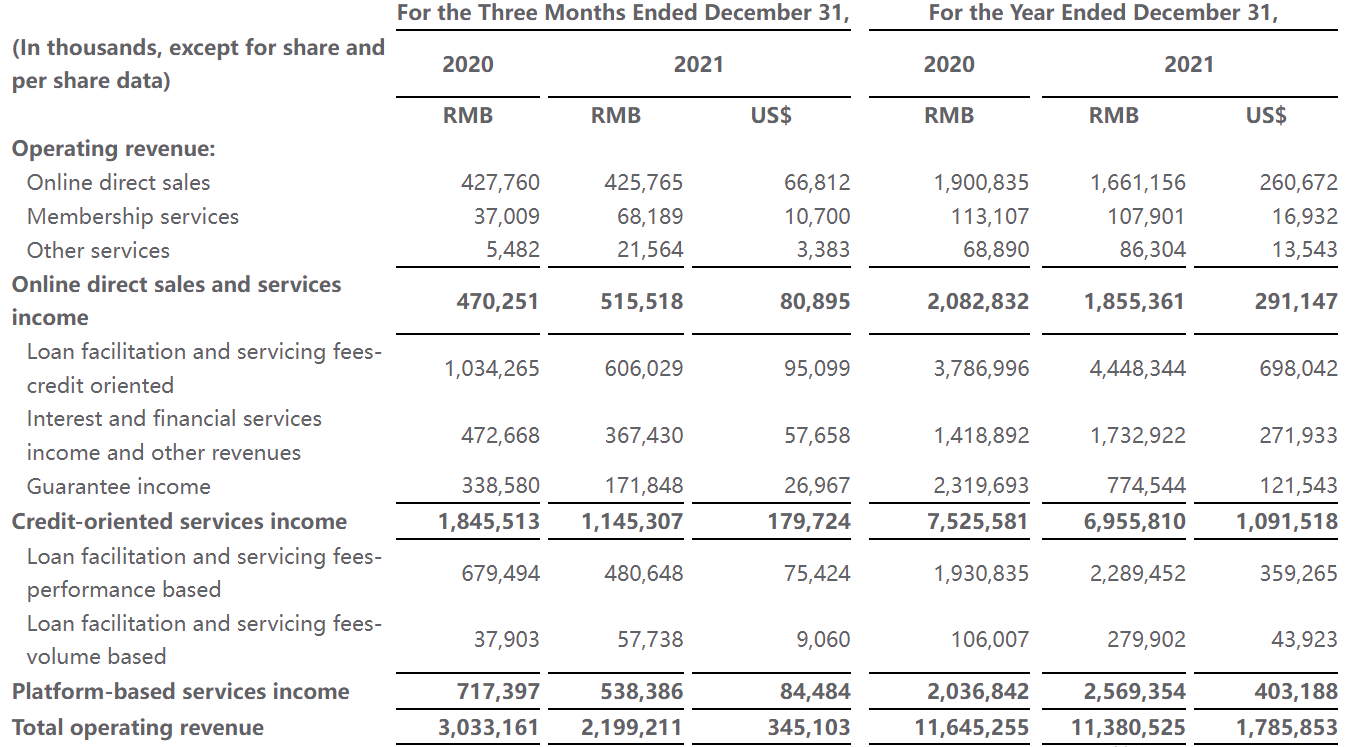

乐信第四季度净利润2.56亿元 同比下降49.8% 3月16日,资本邦了解到,乐信(NASDAQ:LX)发布2021年4季度及全年未经审计财务业绩。据财报披露,乐信第四季度总营收为人民币 21 99 亿元

乐信第四季度净利润2.56亿元 同比下降49.8% 3月16日,资本邦了解到,乐信(NASDAQ:LX)发布2021年4季度及全年未经审计财务业绩。据财报披露,乐信第四季度总营收为人民币 21 99 亿元 -

稳市场主体保就业减税降费政策有望加快落地 日前,国务院常务会议确定《政府工作报告》重点任务分工。会议提出,把围绕稳市场主体保就业的宏观政策落实落细。会议明确,退税减税是今年

稳市场主体保就业减税降费政策有望加快落地 日前,国务院常务会议确定《政府工作报告》重点任务分工。会议提出,把围绕稳市场主体保就业的宏观政策落实落细。会议明确,退税减税是今年

- 监管重压下 钢铁行业如何实现碳中和? 随着监管机构、投资者和消费者的要求提高,工业领域脱碳的紧迫性不断增加,钢铁行业急需切实可行的计划来推动减排。但这绝非易事,为了实现

-

荣成海关持续强化监管、优化服务 深化跨境贸易便利化改革 在山东荣成口岸,围绕推进深化跨境贸易便利化改革,优化口岸营商环境,荣成海关大力构建我为群众办实事长效机制,深化改革,持续强化监管、

荣成海关持续强化监管、优化服务 深化跨境贸易便利化改革 在山东荣成口岸,围绕推进深化跨境贸易便利化改革,优化口岸营商环境,荣成海关大力构建我为群众办实事长效机制,深化改革,持续强化监管、 -

张文宏谈未来抗疫要有三个武器 确诊患者出院该如何管理 国家卫健委发布《新型冠状病毒肺炎诊疗方案(试行第九版)》详情。对于这一版诊疗方案,张文宏说,这是目前为止我国发布的最科学、最合理...

-

如果国际油价继续上涨国内油价怎么调 石油市场投资分析 如果国际油价继续上涨国内油价怎么调国家发展改革委有关负责人17日表示,当国际油价继续上涨,但不超过每桶130美元时,国内成品油价格按...

-

疫情最新消息 上海新增本土无症状203例 吉林新增本土确诊1834例 3月17日0—24时,31个省(自治区、直辖市)和新疆生产建设兵团报告新增确诊病例2461例。其中境外输入病例73例(浙江19例,广东15例,广西12例,上

-

天津自贸试验区与海南琼海签署合作框架协议 日前,中国(天津)自由贸易试验区与海南省琼海市合作框架协议签署仪式在滨海新区举行。根据协议,双方将在加强发展经验互鉴,推进发展理念共

天津自贸试验区与海南琼海签署合作框架协议 日前,中国(天津)自由贸易试验区与海南省琼海市合作框架协议签署仪式在滨海新区举行。根据协议,双方将在加强发展经验互鉴,推进发展理念共 -

为实体经济“撑腰” 深圳多重手段精准施策支持实体经济发展 昨日,国务院金融稳定发展委员会召开专题会议,研究当前经济形势和资本市场问题。会议提出金融机构必须从大局出发,坚定支持实体经济发展。

为实体经济“撑腰” 深圳多重手段精准施策支持实体经济发展 昨日,国务院金融稳定发展委员会召开专题会议,研究当前经济形势和资本市场问题。会议提出金融机构必须从大局出发,坚定支持实体经济发展。 -

湖北永惠农业科技有限公司黄优10号黄骨鱼、鲈鱼养殖投资少,回报高,收益快 湖北永惠农业科技有限公司黄优10号黄骨鱼、鲈鱼养殖如今的创业市场,受人欢迎的创业项目就会投资少,回报高,收益快的项目,而黄骨鱼、鲈鱼

湖北永惠农业科技有限公司黄优10号黄骨鱼、鲈鱼养殖投资少,回报高,收益快 湖北永惠农业科技有限公司黄优10号黄骨鱼、鲈鱼养殖如今的创业市场,受人欢迎的创业项目就会投资少,回报高,收益快的项目,而黄骨鱼、鲈鱼 -

香港交易所欢迎首家特殊目的收购公司上市 香港交易所欢迎首家特殊目的收购公司上市;

-

科兴制药:公司合作开发的新冠口服药项目,已完成临床前工艺研究 科兴制药:公司合作开发的新冠口服药项目,已完成临床前工艺研究;

-

约翰霍普金斯大学教授史蒂夫汉克:通胀维持高位 美联储加息不止 约翰霍普金斯大学教授史蒂夫汉克:通胀维持高位美联储加息不止;

-

国际原子能机构的声明称,乌克兰监管方向该机构通报称,扎波罗热核电站的所有安全... 国际原子能机构的声明称,乌克兰监管方向该机构通报称,扎波罗热核电站的所有安全系统保持工作能力,6台机组中的2台在运行。

-

国家发展改革委部署开展煤炭中长期合同签订履约专项核查 【国家发展改革委部署开展煤炭中长期合同签订履约专项核查】为进一步做好煤炭中长期合同签订履约工作,规范签订行为,签足签实合同,督...

-

德讯证顾:市场有望继续震荡向上 【德讯证顾:市场有望继续震荡向上】摘要:继续关注有较多事件驱动因素,或政策导向较强、受外盘因素影响相对较小的板块,新能源、医药...

-

新一批隐形重仓股曝光!葛兰增持长春高新、胡昕炜继续喝酒 傅鹏博再加仓... 随着上市公司年报的火热披露,又一批顶流基金经理的隐形重仓股浮出水面。3月17日傍晚,舍得酒业(600702 SH)披露了2021年年报,胡昕炜管理的汇

-

百瑞赢:政策春风下 切勿盲目追涨 【百瑞赢:政策春风下切勿盲目追涨】随着美联储靴子落地和国内政策底的显现,市场延续反弹,早盘跳空高开后进一步拉升。虽然午后冲高回...

-

北京二手房价格同比涨幅连续6个月全国第一 新房源价格上涨成交分化 “上周末中介一直催我去谈价,说最近市场回暖,成交量上升,这个房子性价比高不愁卖。”苏娟(化名)看房一年多,仍在犹豫现在是否要“上...

-

商品期货开盘多数上涨,低硫燃料油涨超7%,原油涨超5% 金融界3月18日消息国内期货市场早盘开盘,商品期货多数上涨,低硫燃料油涨超7%,原油涨超5%,LPG、焦煤等涨超3%,甲醇、铁矿石等涨超2%,焦炭

-

启动“慢生活” 深圳为中小微企业纾困亮出“加减法” 深圳启动慢生活,部分中小微企业因慢遇困,比如生产型企业难以转为线上,比如接触型服务业骤然少了许多客源。及时为中小微企业纾困,不仅是

启动“慢生活” 深圳为中小微企业纾困亮出“加减法” 深圳启动慢生活,部分中小微企业因慢遇困,比如生产型企业难以转为线上,比如接触型服务业骤然少了许多客源。及时为中小微企业纾困,不仅是 -

生猪期货价格维持数月以来的跌势 年内下跌近两成 3月16日,国内商品期货日间收盘涨多跌少,其中沪镍主力合约上涨7 13%,燃油主力合约微跌0 57%,原油主力下跌2 06%。大商所鸡蛋生猪主力继续

生猪期货价格维持数月以来的跌势 年内下跌近两成 3月16日,国内商品期货日间收盘涨多跌少,其中沪镍主力合约上涨7 13%,燃油主力合约微跌0 57%,原油主力下跌2 06%。大商所鸡蛋生猪主力继续 -

A股和港股大幅反弹 沪指涨3.48%创历史新高 受国务院金融委会议消息刺激,A股和港股16日大幅反弹。截至收盘,沪指涨3 48%报3170 71点,深成指涨4 02%报12000 96点,创业板指涨5 2%报26

A股和港股大幅反弹 沪指涨3.48%创历史新高 受国务院金融委会议消息刺激,A股和港股16日大幅反弹。截至收盘,沪指涨3 48%报3170 71点,深成指涨4 02%报12000 96点,创业板指涨5 2%报26 - 深圳为优质中小企业纾困 最高提供3000万元平稳基金 今年2月刚拿到市里发放的3000万元平稳基金,准备用于产品研发。3月16日,深圳云之家网络有限公司相关负责人黎龙虎告诉记者。自2020年新冠肺

-

我国宏观经济稳中向好态势不变 长期投资价值不改 国家统计局15日发布的1~2月份国民经济运行数据显示,我国1~2月份国民经济运行好于预期,为今年一季度开好局奠定了坚实基础。多位经济学家把

我国宏观经济稳中向好态势不变 长期投资价值不改 国家统计局15日发布的1~2月份国民经济运行数据显示,我国1~2月份国民经济运行好于预期,为今年一季度开好局奠定了坚实基础。多位经济学家把 -

2022儿童用药市场投资前景及行业发展现状分析 2022儿童用药市场投资前景及行业发展现状分析目前,我国儿童用药种类较少。根据国家药监局数据显示,我国3 500多种化学药品制剂中,供应儿童专

-

消毒产品市场投资前景及行业发展现状分析 消毒产品市场投资前景及行业发展现状分析我国人们对卫生环境要求的提高,消毒产品的制造与广泛应用引起人们的高度重视,传统消毒产品已...

-

泰国报告新增27071例新冠肺炎确诊病例,新增80例死亡病例 泰国报告新增27071例新冠肺炎确诊病例,新增80例死亡病例

-

证券从业资格考试迎重大调整,考试不再是准入门槛 证券从业资格考试迎重大调整,考试不再是准入门槛;

-

俄媒:美国防部称已向乌克兰提供情报 正“发挥作用” 俄媒:美国防部称已向乌克兰提供情报正“发挥作用”;

-

日本内阁官方长官:日本首相岸田文雄首相将于3月19日至21日访问印度、柬埔寨 日本内阁官方长官:日本首相岸田文雄首相将于3月19日至21日访问印度、柬埔寨

-

据美媒:莫德纳要求美国食品和药物管理局授权成人用第二针新冠疫苗加强针 据美媒:莫德纳要求美国食品和药物管理局授权成人用第二针新冠疫苗加强针

热门资讯

-

停盘一周后LME镍期货恢复交易 开盘大跌5.17% 北京时间3月16日16时,经历了长达...

停盘一周后LME镍期货恢复交易 开盘大跌5.17% 北京时间3月16日16时,经历了长达... -

2021年企业年金规模达2.6万亿元 投资收益超1200亿元 3月16日,资本邦了解到,近日《202...

2021年企业年金规模达2.6万亿元 投资收益超1200亿元 3月16日,资本邦了解到,近日《202... -

美股三大指数涨跌互现 新能源汽车股全线走低 3月15日,资本邦了解到,截至美东...

美股三大指数涨跌互现 新能源汽车股全线走低 3月15日,资本邦了解到,截至美东... -

多家公募密集布局宽基品种 捕捉市场整体性行情 3月14日,资本邦了解到,今年以来...

多家公募密集布局宽基品种 捕捉市场整体性行情 3月14日,资本邦了解到,今年以来...

文章排行

图赏

-

助力碳达峰碳中和 我国本外币绿色贷款存量规模全球第一 3月8日,资本邦了解到,近日,人民...

助力碳达峰碳中和 我国本外币绿色贷款存量规模全球第一 3月8日,资本邦了解到,近日,人民... -

发改委重磅回应市场关切 全力做好大宗商品保供稳价工作 发改委日前就确保经济增长、能源保...

发改委重磅回应市场关切 全力做好大宗商品保供稳价工作 发改委日前就确保经济增长、能源保... -

探路实体商业新发展 增强实体零售的吸引力和盈利能力 今年的政府工作报告指出,餐饮、住...

探路实体商业新发展 增强实体零售的吸引力和盈利能力 今年的政府工作报告指出,餐饮、住... -

“银发经济”跃上风口 产业发展还需引导扶持 2021年第七次全国人口普查数据显示...

“银发经济”跃上风口 产业发展还需引导扶持 2021年第七次全国人口普查数据显示...